后疫情时代我国经济与产业发展机遇

2020-02-22

客观评估疫情对国民经济各产业的影响

无论是“十四五”发展规划,还是布局2021年的具体工作,对疫情的分析和研究是无法回避的。下一阶段对疫情影响的判断,将影响到全国所有行业和所有企业,那么,我们该如何评价疫情的影响,这是对国际经济分析的第一个前提。只有把这个问题搞清楚了,我们才能踏踏实实地面对一些更长期、更重要的问题。

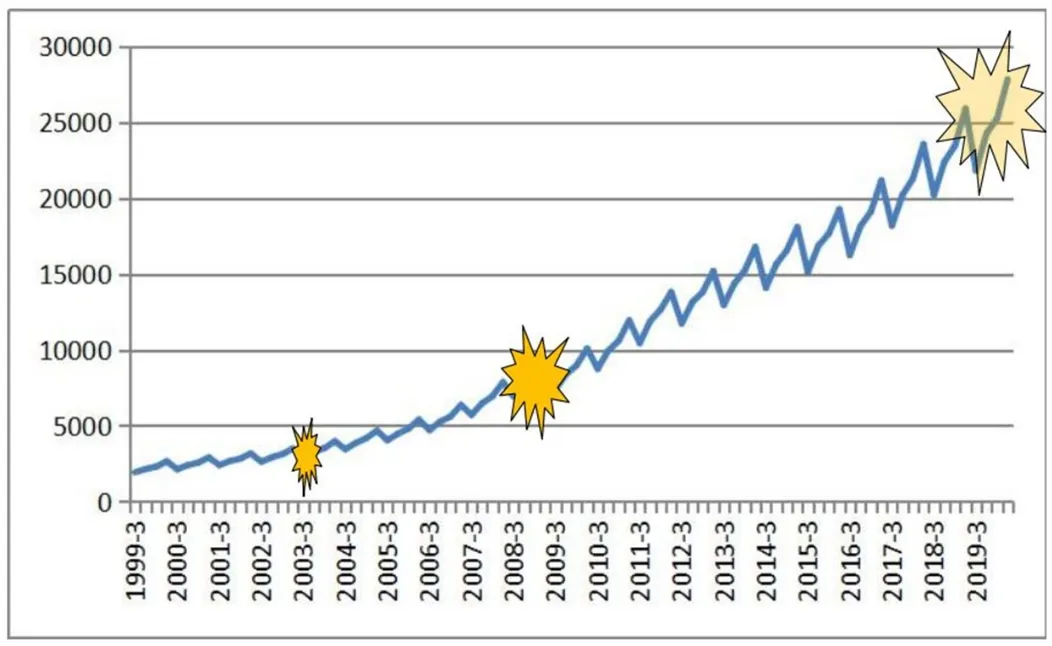

根据1999年至2019年中国GDP季度曲线图显示,即便是由于有非典、汶川地震以及次贷危机等因素的影响,不管怎样曲折变化,中国的GDP增长仍然呈现了持续稳健发展的趋势。中国经济是一个由13亿人口构成的全世界最大的经济体,其内在发展的惯性、内在发展的稳定性,以及内在的抗冲击能力是超乎想象的。因此,不应盲目放大和高估疫情对国民经济带来的影响,但是也必须要客观地把它的影响搞清楚。

此外,通过分析GDP增速可见,2006年—2007年出现了GDP增速的峰值,之后进入了持续的下行通道。总量的扩张和增速的回落是并行不悖的,这一趋势取决于中国经济内在的规律。

任何一个行业都有淡季和旺季,整个中国经济也呈现出了锯齿状的波动过程,这一现象被称为“季节规律”。把标准季节模式的曲线与实际季节模式的曲线进行比较,就会发现,实际的经济运行过程,可以用标准增长模式作出非常好的解释。标准增长模式就是两个简单的规律,一个是趋势规律(趋势变化),另一个是季节规律(季节变化)。中国经济的内在规律性之强,不是我们臆想出来的,而是实实在在地通过中国经济数据表现出来的。我们的企业、产业都是在这种锯齿波动中生存的。

如果把趋势规律、季节规律从GDP数据中全部剔除,那么留下来的是我们熟悉的经济周期,就是很多人都听过的景气周期,也是对国家的宏观决策及对企业来说非常重要的信息。

笔者认为,目前中国经济在这个阶段受到的最大的冲击和影响来自于需求侧,在疫情的冲击之下,中国经济实实在在地处在一轮扩张周期,而且这一扩张周期基本上到达顶部,并且有见顶回落的趋势,下一阶段的周期性力量是趋稳甚至下行的。

中国在抗疫防疫方面形成的群防群治和有效管理手段,是人类防疫历史上的奇迹和壮举。国际社会对中国形成的这种防疫措施和成效给予高度肯定和赞扬。这除了中国共产党的坚强领导和有效的管理体系,以及中国具有高度的社会组织能力以外,科技发展同样不容忽视。

在对疫情影响有了科学了解、对经济周期有了基本判断的基础上,我们要把注意力集中到中国经济的主体内容上,这也是“十四五”时期以及中长期最关键的问题。

高质量增长驱动新一轮消费升级

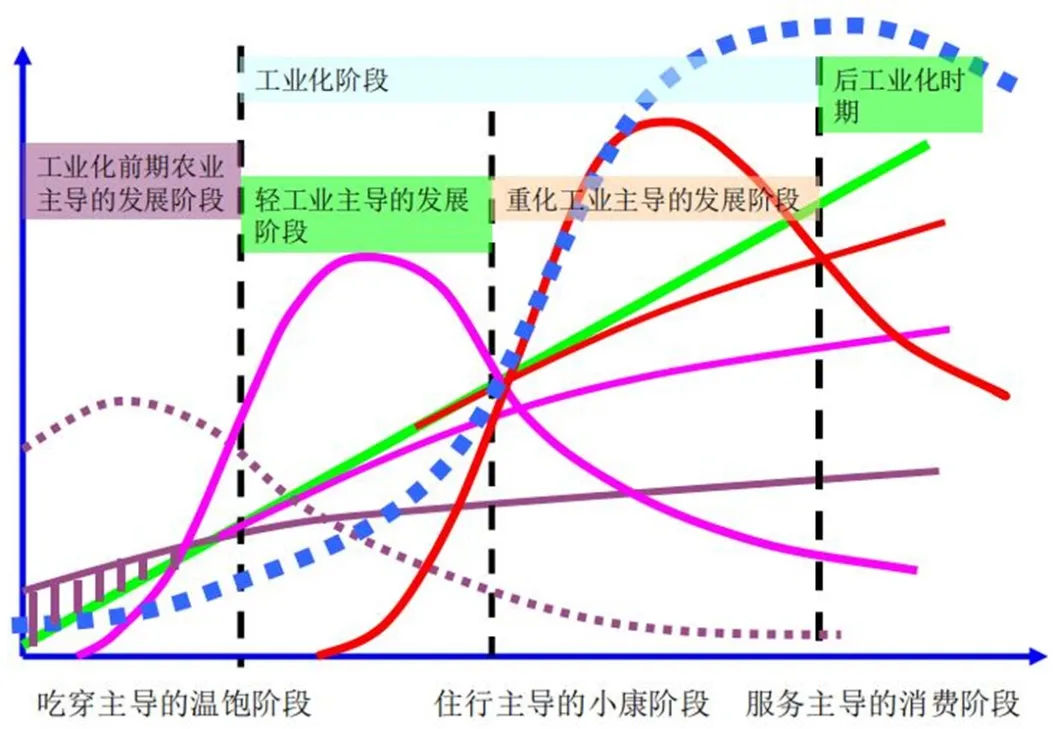

梳理过去50年中国经济的发展历程,在工业化前期,我国处在吃穿消费时代,主要任务是解决温饱问题,使得农业成为这一发展阶段的主导产业。农业的主导地位决定了我国的改革开放一定是从农业取得突破的。

解决了温饱问题后,经济发展让人们有了越来越多的剩余收入,人们开始产生了轻工产品的消费,于是轻工业成为主导产业,轻工业就把越来越多的农民从农村带到了城市,带到了工厂,中国的城市化进程开始了,轻工业和城市化让中国经济得到了快速增长。这一段历程大约从1985年持续到2000年。

2000年,中国加入了世贸组织,也是在这一时期,轻工业发展逐渐放慢,中国进入了住行消费时代,汽车、房地产成为主导产业。汽车、房地产的增长进一步通过它的投入产出关系,带动了钢铁、有色金属等产业的高速增长,带动了煤电油运的高速增长,于是中国经济也就在这个时候实现了高速增长。

按照世界各国汽车工业发展的数据推算,2023年,我国汽车保有总量预计3.4亿辆(2015年1.65亿辆),新车产销规模3800万辆(2015年2500万辆),中国汽车工业已进入从高速增长向中高速增长转变的拐点。需要注意的是,中国汽车工业总量规模在增大,但是增速在回落,在新时代,必须以更加有竞争力的产品、更加有品质的产品和更好的服务来满足市场。

房地产业同样如此。中国房地产的发展水平已经达到了国际经验数据35000美元的水平,已经严重透支,这种透支使得中国房地产的新增需求不再可能保持过去的增长态势,它的放缓速度比汽车工业更快。

在研究汽车和房地产行业时,一定要注意,它们趋势性的下行是没有悬念的问题,但不排除在这一过程中出现周期性的改善。汽车和房地产行业的这种态势以及对中上游的影响,会使得中国经济持续回落,是符合经济规律的回落过程。

品质生活引领消费升级新趋向

中国经济的发展进程分解成了一个新的坐标,包括物质消费和精神消费两个方向。

在温饱阶段,人们所有的消费需求,最关注的是物质消费,而不是精神消费。消费升级进入轻工业的时代后,我们对消费对象就开始有了越来越多的精神消费的需求,比如买了一件衣服,这件衣服不仅满足遮体御寒的功能,还要颜色流行、款式漂亮,还得有品牌。到了住行时代,我们对消费对象有了更多的精神需求。

以汽车为例,不同品级、价格的汽车,它的价值构成是完全不同的,可以确定的是,汽车的价格越高,其所包含的精神消费的价值就越多。对企业来说,必须理解和顺应消费升级的方向和规律,才能够随着市场的升级完成企业的升级,不断获得新的增长。如果看不到这一点,或者能力跟不上,就会被淘汰。而这一原则和规律对于任何一个行业、企业来说,都是适用的。

从整个经济角度来看,中国经济的消费升级从住行时代进入了品质生活时代。消费升级走到哪,顺应这个升级需要的行业就是高增长行业。那么进入品质生活时代,哪些是高增长行业呢?

以健康产业为例。从整个产业发展的历史进程来看,21世纪,健康产业将成为继汽车、房地产、IT和互联网产业后的第五波财富浪潮,将在全球创造出不可估量的财富和机遇。

大健康产业是中国消费升级趋势下受益最大的产业。随着居民消费能力的提升和健康意识的增强,人们不再满足于基础的物质生活需求,进而追求更高的健康生活需要,未来,人们在健康上的投入增速势必大大超过基本需求投入。大健康产业是典型的高增速、大增量的蓝海市场,市场空间巨大。预计未来五年(2021—2025),年均复合增长率约为12.29%,2023年将达到14.48万亿元。如此巨大的市场增量空间,在中国只有屈指可数的几个领域,大健康稳排前三。大健康产业市场的增长趋势具有可持续性。人们追求健康的步伐,无论在哪个时代都是不变的。随着收入的稳定增长,健康需求趋势也会稳步上升,这种趋势是不可逆的。大健康产业是全生命周期产业,中国现存的很多百年老店都跟大健康有或多或少的关系,未来发展潜力无限。

中国已经全面进入了老龄化社会,截至2015年,中国内地60岁以上的老年人口占人口比例已经超过15%,总数超2亿。中国老龄人口的迅速增加,催生老年健康保健、康复护理、居家养老、社区养老、养老地产、养生地产、中医养生等等健康服务行业的迅速崛起,且市场规模正在快速放大。伴随着中产阶级人数也在持续攀升,消费者购买力也在不断提高,健康产品和健康服务的需求正在因此而急剧增加。

伴随着社会的快速发展,居民的健康消费需求也随之发生了转变—从局限于对疾病防治转向了对自身健康水平与生命质量的关注;除关注身体、生理功能和行为习惯方面的健康之外,更注重情志、心理、思想、精神乃至道德和信仰多方面的健康;环境因素对人的健康影响日益受到重视,人们开始注重生态环境与生命健康和谐共生的有机联系。营养保健和生态养生已经成为人们追求健康的新趋势。

近年来,伴随着“健康中国”理念上升为国家战略以后,一系列扶持、促进健康产业发展的政策紧密出台,在国家政策东风的催化下,大量投资正加速涌入大健康领域,健康产业的投资、并购日益频繁。与此同时,健康企业的数量、产品的种类不断增多、健康产业的整体容量、涵盖领域、服务范围正在不断放大,正呈现出市场与政策双轮驱动的格局。

比如冷链业。食品消费的升级经历了几个重要的阶段。随着的我国经济的发展、消费开始升级,家庭单位的缩小使得原来家庭提供的很多消费品开始社会化,我们不再在家庭里做所有的食品了,很多都是半成品,那么半成品的需求汇聚起来就变成了产业,推动了中国的食品工业快速发展。在住行消费时代,更多的家庭工作实现了社会化,人们购买力不断提高,并对社会服务提出了更高的要求,于是,连锁超市、连锁餐饮品牌、连锁食品服务等各种各样的连锁形态进入了人们的生活,打通了食品消费的最后一道关口,形成了规模经济。互联网时代,在消费领域呈现出非常突出的连锁和网络化结构。

在这一背景下,在过去的几年里,冷链体系以成倍的速度实现了快速发展,涉及从产业化种植、养殖到收购、仓储、加工、物流,然后进入超市等一整个链条。消费需求层面的任何一个新的变化,都会在产业层面展现出巨大的带动作用。2018年,我国冷链物流市场规模已经达到3035亿元,预计冷链物流规模仍将保持着20%左右的增长速度。冷链物流在我国发展空间仍然巨大,不少巨头公司开始布局冷链物流,特别是顺丰、京东等对物流市场反应迅速的电商及快递公司。此外,随着人们购买空间越来越大,对全球范围流通商品购买需求不断增加,与冷链的运输需求也随之逐渐增多。

信息技术领域发展前瞻

中国信息技术在过去一段时间的发展中的突出成就是与终端消费环节的融合,一批企业在这一领域实现高速成长。目前,产业规模对传统产业的渗透改造程度已经进入了一个相对缓增长的平台期,更重要的是这个产业体系的快速膨胀,引起了全社会方方面面的关注,而且产生了一些不必要的摩擦和矛盾。

很多人注意到一个现象,所有的产业中,只要某一个产业存在物理网络,那么这些产业一旦做大之后,就没有第二个竞争者有可能进入这个产业,往往都是一家独大的。这就导致这些产业在市场竞争结构上,自然而然地聚焦成“独家垄断”或“寡头垄断”的重大问题。以前,这种“寡头垄断”更多地体现在铁路、电网、天然气能源、电信等等领域,因为这些传统产业领域都有一个物理网络。而从经济可持续发展的最优的角度来说,也必须保证其“寡头垄断”的优势,使其更高效的运行。但垄断性的企业会习惯性的、自然而然地提出垄断定价。为了保证消费者的利益,保证社会稳定,国家必然会对这些垄断性产业进行规制。

中国的国有企业改革大概从10多年以前就进入了这种带有垄断性特征的改革阶段,国家对这些企业采取了改制拆分、引入竞争等措施进行规制。随着我们进入互联网时代,一个更大的网络开始形成新的垄断力量,使越来越多的消费者对其产生依赖。不管人们是否感知得到,垄断定价的天性都是存在的。于是,我们在当前互联网企业的发展格局中,会看到各种各样的、或明显或隐患的、以霸王条款等方式体现出来的垄断力量,尤其是在金融领域,对传统金融造成了巨大的冲击。而这种垄断性力量自然而然地生长和蔓延,一定会在特定的时候触发国家对垄断性产业的规制。

当前,互联网技术与整体的生产过程深度融合,在提升生产效率、工业自动化、工业互联网、智能制造等方面的发展,与国际水平还存在一定差距。互联网技术绝对不仅仅是造芯片,在造芯片的同时还有一个更重要的使命,就是把信息技术更多地运用起来,真正进入4.0和智能制造的阶段。目前在这个领域,各个行业都有一批正在努力拼搏中的企业,而在艰难的情况下,坚守是取得成功的最重要条件之一。

资本市场是非常“短视”的,资本投资产业的发展有非常具体的短利性的要求,而互联网技术领域需要持之以恒、坚持不懈才能办到。一些成功的、成熟的企业,其共同特征是与资本市场保持非常有效的距离。由于中国资本市场确实还没有形成一整套成熟的、能为前期技术研发提供有效支撑的商业服务模式、融资模式和支撑模式,所以,笔者建议,如果企业不具备特别的优势,应暂时远离资本市场。