企业避税与环境责任:互补、替代抑或独立

2020-02-20陈习定应里孟

阳 杰,陈习定,应里孟

(温州商学院 管理学院,浙江 温州 325035)

一、引 言

中国经济正迈向高质量发展阶段,绿色发展观念日益深入人心,环境污染已成众矢之的,企业需承担的环境责任(CER)压力越来越大(Flammer,2013)[1]。为履行CER,企业需要在环保设备、技术和人力等方面进行重大资金投入,避税有可能成为这种资金需求的内部融资来源之一。另一方面,避税是一种游走于法律灰色地带的行为(Bird and Davis-Nozemack,2018)[2],企业可能选择通过自觉履行CER来向外界展示其合法性(Hardeck and Kirn,2016)[3]或赢得声誉(Godfrey,2005)[4],借以对冲避税可能带来的声誉损失风险(李增福等,2016)[5]。在这两种情况下,企业避税与CER正相关,即互补关系。不容忽视的是,一个有高度社会责任感的企业,应该会在减少避税的同时提高CER,这时企业避税与CER负相关,即替代关系。更有甚者,避税作为企业合乎经济理性的财务策略,并未违反税法条款(Anesa et al.,2019)[6],也不足以对企业声誉带来负面影响(Baudot et al.,2019)[7],并且避税和CER均可独立贡献于企业价值提升(宋航等,2019[8];姜英兵和崔广慧,2019[9]),两者之间应该不存在相关性,即独立关系。然而,CER作为企业社会责任(CSR)的一个维度,很少有研究将其剥离出来与企业避税结合进行单独研究。

关于企业避税与CSR之间的关系,学界业已进行了广泛探讨,主要存在风险管理和企业文化两大假说之争。风险管理假说认为,CSR是一种企业“伪善”行为,只不过是用作对冲避税引发的风险的工具罢了(Sikka,2010)[10]。也就是说,CSR是作为企业避税的互补品,随着避税程度的提高,CSR活动也会随之增加。大量研究提供了支持风险管理假说的论据(Davis et al.,2016[11];Col and Patel,2019[12];李增福等,2016[5];邹萍,2018[13])。企业文化假说认为,CSR作为一种负责任的行为,已深深嵌入企业文化之中,并作为组织成员的共同信念来影响企业决策(Hoi et al.,2013)[14]。在这种企业文化环境下,CSR是作为企业避税的替代品。在减少避税的同时,企业会增加CSR活动(Hoiet al.,2013[14];Huseynov and Klamm,2012[15];Lanis and Richardson,2015[16])。还有一种股东财富假说认为,如果避税和CSR对企业价值的贡献是独立的,为实现股东财富最大化,企业可以单独参与这两项活动,那么两者不相关,为独立关系(Daviset al.,2016)[11]。不过,该假说目前还缺乏必要的经验证据支持。

考虑到当前对于企业避税和CSR之间关系仍然莫衷一是,Goerke(2019)[17]通过严谨的理论分析认为,相关研究结论差异的主因还在于CSR概念的模糊性和指标的综合性。CSR本身是一个没有明确定义的概念,它是一个综合性的指标,存在着经济、社会、环境、治理等多个不同的维度。在CSR不同维度上所赋权重不同,就可能会导致企业避税与CSR之间的互补关系和替代关系都有可能成立。因此,Goerke(2019)[17]特别提醒,关于企业避税与CSR之间的研究,应该基于CSR的具体措施,关注CSR的不同维度。CSR的某些维度可能比其他维度在解释企业避税决策时更加重要。只有充分考虑到CSR活动的各方面,对避税与CSR之间关系的实证分析才能提供有关行为更有价值的信息。

在少量关于避税与CER的研究中,相关结论也是各执一词。Huseynov and Klamm(2012)[15]发现,企业在提高避税程度的同时,会增强CER。López-González et al.(2019)[18]的研究则发现,CER越高,避税水平越低。Laguir et al.(2015)[19]发现,避税与CSR的社会维度负相关,经济维度正相关,但与环境维度不相关。Lanisand Richardson(2012)[20]的研究也未发现避税与CER之间存在显著的关系。故而,企业避税和CER之间的互补、替代和独立关系都有可能成立,这取决于具体的企业特征和制度背景(Lin et al.,2017[21];翟华云,2012[22])。

长期以来,在我国传统的粗放型经济增长模式下,企业环境污染问题较为突出。这时,企业如果主动履行CER,则可用作掩盖其避税行为的工具,也可以是一种隐性的“政企互惠”方式(李增福等,2016)[5]。据此,我们推测,企业避税与CER之间应该存在一定的关系。特别是党的十八大作出的全面从严治党重大战略部署,是对我国制度环境的一次深刻的公共治理(Zhang,2018[23];庄明明等,2019[24]),更是为检验制度环境的作用提供了良好的准自然实验环境。而国有企业和民营企业之间所有权结构和战略导向差异(翟华云,2012)[22],又可能对企业避税与CER之间的关系带来显著的调节作用。

为检验企业避税与CER之间的关系,本文利用2009-2018年中国A股上市公司的公开数据,从风险管理、企业文化和股东财富三大假说实证检验避税与CER之间的关系。研究发现,企业避税与CER之间总体上正相关,为互补关系,支持了风险管理假说。进一步区分企业所有权类型,我们发现企业避税与CER之间的正相关关系仅存在于民营企业组。在国有企业组,企业避税与CER无关,为独立关系,支持了股东财富假说。我们还考察了公共治理对企业避税与CER之间关系的影响。研究发现,公共治理对民营企业的避税和CER行为均有促进作用。在公共治理期间,民营企业的避税与CER之间的正相关(互补)关系反而得到增强,但国有企业没有明显变化。

我们的研究主要存在两方面的边际贡献。第一,立足中国的制度背景,专门考察了企业避税与CER之间的关系,证明了两者之间的相关性,为企业避税与CER之间关系的研究提供了完全不同的证据,深化了我们对避税与CSR之间关系的理解,同时也丰富了企业避税经济后果与CER决定因素的文献;第二,以党的十八大作出的全面从严治党战略部署作为准自然实验,首次考察了公共治理对企业避税和CER之间关系的影响,充实了公共治理影响企业微观经济行为的证据,丰富了政治联系与企业税收及CER行为关系的研究。

二、研究假说

(一)风险管理假说:互补关系

环境保护对企业长期价值和可持续发展方面的重要性与日俱增,CER在CSR中的地位也日益重要。CER比CSR更加具体,对其可以进行更加精确的测度。然而,现有研究在考察企业避税与CSR之间关系时,很大程度上忽视了CER。可能的原因是,西方发达国家的环境保护已在很大程度上成为大多数企业的一种自觉行动(Inglehart,1995)[25],而避税依然是多数企业热衷的行为(Col and Patel,2019)[12],因而 CER 并未用作对冲避税风险的工具。相比而言,在我国以往粗放型经济发展下,企业环保意识普遍淡薄,对环境的伤害较为明显(王敏和黄滢,2015)[26]。在环境保护未成为中国企业的一种自觉行动之前,如果有企业主动参与CER活动,则很容易为企业建立合法性并赢得声誉(Lanis&Richardson,2015)[27],甚至可以用作建立或强化与政府关系的一种手段(Zhang,2017)[28]。因而,CER活动可以作为避税行为的“烟雾弹”(Hoiet al.,2013)[14],有助于帮助企业对冲因避税带来的相关风险和成本(Christensen et al.,2015)[29]。基于中国上市公司的研究也发现,从事CSR活动的企业,在避税方面更激进(邹萍,2018)[13],这就是一种典型的风险管理逻辑。据此,本文提出假说H1a。

H1a:企业避税与CER正相关,两者呈互补关系。

(二)企业文化假说:替代关系

事实上,并非所有企业都热衷于避税,现实中还有很多企业严格按照税收立法精神依法纳税。那么,如果避税的成本和风险均很低,且不会对企业声誉带来实质上的负面影响(Baudot et al.,2019)[7],企业为什么不选择避税?根据代理理论的观点,税收是企业需承担的一项高昂的成本支出,避税无疑会给企业带来更高的现金流和税后利润。企业自愿放弃唾手可得的避税机会,可能是基于企业文化方面的考量。企业文化理论认为,企业的所有决策(包括关于避税和CER的决策)都可以反映出组织成员对“正确行为”的共同信念。企业文化会系统地影响企业决策(Hoi et al.,2013)[14]。因此,企业依法纳税,不仅是为了股东财富最大化目的,还是为了履行企业与股东以外的其他利益相关者之间的隐性契约,充分考虑其商业活动对经济、社会和环境的影响。如果企业将依法纳税作为其“利他主义”文化的组成部分,那么在这种企业文化氛围影响下,即使短期内CER给企业带来的更多的是成本的增加而非财务绩效的提升,企业也还是会自觉履行CER(靳小翠,2017)[30]。事实上,一个有避税行为的企业,即便其声称遵守了其他社会责任目标,这种声明的可信度也是较低的(Col and Patel,2019)[12]。已有研究发现,以CSR著称的公司支付了更高的有效税率(Hoiet al.,2013)[14]。据此,本文提出假说H1b。

H1b:企业避税与CER负相关,两者呈替代关系。

(三)股东财富假说:独立关系

风险管理假说和企业文化假说均是从避税和CER的道德理性层面考量,而不是将避税和CER看作一种在法律框架下的理性经济行为。弗里德曼有句名言,“企业的首要社会责任就是增加利润”(Mackey et al.,2017)[31],他坚持认为,企业的经济目标只受法律界限的约束。一些研究也支持了弗里德曼的观点。例如,避税的最重要的目的就是增加每股盈余,有社会责任感的公司在盈余表现不佳时更倾向于避税(Grahamet al.,2013)[32]。事实上,在面对融资约束时,企业管理者很难考虑股东以外的任何利益相关者的需求。有研究发现,融资约束会让企业有动力通过避税来增加内部生成的基金(Edwards et al.,2015)[33]。也有研究认为,避税增强了企业的盈利能力,这使企业能更好地参加成本高昂的 CSR活动(Huseynov and Klamm,2012)[15]。然而,避税并一定能给企业带来收益的增加,有时候避税带来的成本甚至要高于收益(Goerke,2019)[17]。企业从事CER活动也并非以牺牲利润为代价,它可以提高企业预期现金流与降低债务资本成本,缓解融资约束,减轻企业所得税负担,继而给企业价值带来积极影响(姜英兵和崔广慧,2019)[9]。不过,CER与财务绩效之间的关系依然莫衷一是(Endrikat et al.,2014)[34]。但是,从股东财富最大化角度看,避税和CER都是企业价值最大化的机制,企业管理者可以分别从事这两种活动,因而两者是不相关的。由此,本文提出假说H1c。

H1c:企业避税与CER不相关,两者为独立关系。

(四)所有权类型的调节作用

已有研究发现,中国的民营企业和国有企业在避税和CSR(或CER)之间的态度存在明显的差异。例如,民营企业比国有企业在避税方面更积极、更激进(Chan et al.,2013)[35]。为减少避税相关风险,民营企业往往通过建立政治联系获得放松税收监管的好处(邹萍,2018)[13]。随着中国公共治理力度的持续加大,民营企业向政府的显性寻租已成为一种高风险投资行为,许多企业开始通过替政府承担一部分政治、经济和社会任务这类隐蔽的方式来实现“政企互惠”(李增福等,2016)[5]。与此同时,中国部分地方政府开始试行绿色GDP考核,以及全国范围的《领导干部自然资源资产离任审计规定(试行)》的推行,地方官员越来越重视CER。民营企业遵照“政企互惠”原则,有可能会将CER作为赢得或回报政府支持、建立政治联系的工具(郭峰和石庆玲,2017)[36],这契合了风险管理假说的逻辑。相比而言,我国的国有企业是实现经济增长、促进就业、创造税收和维护社会稳定等经济和社会目标的主要载体,特别是在国企高管和地方官员的双重政治晋升激励下,国有企业避税动机不足,主动承担着比民营企业更高的税负(Chan et al.,2013)[35],在CSR活动方面也发挥着表率作用(刘春济和朱梦兰,2018)[37]。因此,对国有企业而言,通过CSR(或CER)来掩盖其避税行为,也就没有必要了。由此,本文提出H2。

H2:民营企业的避税与CER正相关,两者为互补关系;国有企业的避税与CER不相关,两者为独立关系。

(五)公共治理的调节作用

如果避税与CER之间存在互补关系,其本质还在于民营企业将CER作为一种向政府进行寻租的工具(刘春济和朱梦兰,2018)[37],进而实现CER作为避税的“护身符”作用(Lin et al.,2017)[21]。党的十八大开启的公共治理,正在推动着国家治理体系和治理能力走向现代化,逐步构建起了亲清新型政商关系,显著抑制了异化的政商关系和企业行为(Zhang,2018)[23]。过去民营企业通过政治联系渠道与地方政府的“政企合谋”行为也开始得到遏制。这主要是因为:第一,公共治理会减少税务部门的腐败,使得税务部门会谨慎运用税收征管中的自由裁量权,加大税收征管力度,这会改变企业避税的成本收益,进而抑制企业避税行为(田彬彬和范子英,2018)[38];第二,与公共治理同时进行的是2012年开始推行的最为严厉的环保政策,打响了污染防治攻坚战,有效遏制了企业环境污染行为(李追阳,2018)[39];第三,党的十八大提出了要将生态文明建设放在突出地位,建设美丽中国,推进绿色发展。在此背景下,企业为维护其政治合法性和商业合法性,会更加积极主动地从事CER活动(Wei et al.,2017)[40];第四,公共治理使违规企业受处罚的概率和力度同时加大,这又使得企业不敢“顶风作案”,主动降低避税力度或不避税,甚至是多交税(刘慧龙和吴联生,2014)[41],或者是更多地从事CER活动来响应国家的环境保护政策,展示其“好孩子”形象,借以掩盖过去的避税行为(李增福等,2016)[5]。由此,本文提出H3a。

H3a:对民营企业而言,公共治理弱化了企业避税与CER的正相关性,两者的互补性减弱。

另一种不容忽视的现象是,过去需要通过寻租来换取较宽松税收监管的民营企业,在公共治理之后,由于部分执法者通过随意调节执法强度谋私利的行为受到遏制,其避税程度反而提高(付朝干和李增福,2018)[42]。在公共治理期间,我国经济正值增长速度换挡、结构调整阵痛、前期刺激政策消化“三期叠加”,经济下行压力加大,民营企业普遍面临棘手的“融资难、融资贵”“用工难、用工贵”等问题,企业经营举步维艰。在此背景下,企业为了应对融资约束(王亮亮,2016)[43],或是为了应对人工成本上升(刘行和赵晓阳,2019)[44],都有动机来选择提高避税程度。另一方面,公共治理期间亦为我国生态文明建设的关键期、攻坚期和窗口期“三期叠加”,民营企业面临着前所未有的环境保护压力,环境保护投资需求增加。对上市公司而言,2017年开始,中国证监会要求被原环保部列入重点排放企业名单的上市公司要强制披露环境信息,2018年实行“半强制”环境信息披露,2020年所有上市公司都要披露环境信息。因此,在公共治理期间,民营企业也可能会同时提高避税程度和环境责任水平。由此,本文提出H3b。

H3b:对民营企业而言,公共治理强化了企业避税与CER的正相关性,两者的互补性增强。

三、数据来源与研究设计

(一)数据来源

本文需要用到的数据为2009-2018年中国沪深A股上市公司的财务数据和环境责任信息,数据主要来源于国泰安数据库。对于环境责任信息残缺较为严重的2018年,我们通过网络爬虫对新浪财经网站上的上市公司年度财务报告进行数据抓取,然后逐条人工筛选获得。本文选择的样本是从2009年开始,一方面是因为2008年中国实施企业所得税税制改革,企业的名义税率在2008年前后发生了巨大变化,这会实质性地影响企业避税指标的测度。另一方面,2008年也被称为中国企业社会责任“元年”,当年中国开始施行《环境信息公开办法(试行)》,要求环保部门和重污染企业主动公开政府环境信息;上海证券交易所和深圳证券交易所也要求一部分上市公司在2008年发布企业的社会责任报告;国务院国资委也于2008年发布了《关于中央企业履行社会责任的指导意见》,对中央企业履行社会责任作出了强制性规定;同年,新修订的《劳动法》也开始生效。本文样本实际上是从2009年开始,因为我们需要用上市公司2009年的企业避税指标去预测2010年的CER。我们进一步剔除了资不抵债和总资产为负的观测值以及金融行业的观测值。此外,只有回归方程中所有变量均没有缺失的公司年度观测值才会被包括在样本中。本文最终样本包含2009-2018年期间合计6010个公司年度观测值。

与Zhang(2017)[28]的研究相一致,我们使用企业的环境信息披露水平来测度CER。根据数据的可获得性,如果企业有披露环境和可持续发展,我们定义CER等于1,否则等于0。借鉴Hanlon and Heitzman(2010)[45]和李成等(2016)[46]的研究,本文使用企业的账税差异(BTD)和可自由支配的账税差异(DDBT)来测量避税程度。具体的,DDBT由公式(1)计算得到:

其中,TACCit表示企业的总应计利润,μi代表企业税负差异不随时间变化的固有特征部分,εit代表企业税负差异的变动特征部分,回归时使用当年期末总资产对两个变量进行标准化处理。DDBTit代表BTDit的变动中不能被TACCit解释的部分。

(二)研究设计

为了检验假说H1a、H1b和H1c,我们使用公式(2)来研究避税对CER的影响:

其中,α0表示常数项,α1-α2表示回归系数;CERit表示企业i在第t年的环境责任;TAX_AVt表示企业i在第t年的避税水平,具体包括账税差异(BTD)和可自由支配的账税差异(DDBT)两种指标;ControlVariablesit表示控制变量,为确保避税活动对环境责任的影响不受其他因素干扰,我们参考Zhang(2017)[28]的做法,选取控制变量:两职合一(Dual),独立董事比例(Inde),董事会规模(Lnbdsize),企业规模(Size),企业绩效(ROA),财务杠杆(Lev),企业年龄(Lnage)。前三个变量衡量董事会基本特征,后两个变量衡量公司财务特征。

为检验假说H2,本文使用所有权类型(SOE)变量来区分国有企业与民营企业样本。为检验假说H3,本文以2012年11月党的第十八次全国代表大会作出的全面从严治党重大战略部署作为准自然实验,若会计年份为2012年及之后,则公共治理(PG)取值为1,否则取值为0。检验模型如公式(3)所示,本文在公式(2)的基础上加入了公共治理(PG)及其与企业避税(TAX_AV)的交乘项:

各变量的具体定义见表1所列。

表1 变量定义

四、实证检验

(一)描述性统计与相关性分析

表2给出了本文主要变量的描述性统计。为了减少极端值对实证结果的影响,所有连续变量的值在1%和99%处采取缩尾处理。由可以看到,CER均值为0.781,这说明平均而言,约有78.1%的样本观测值披露了环境和可持续发展信息,但值得注意的是,本文的数据来自国泰安数据库,仅有披露社会责任报告的上市公司才会进一步收集是否披露环境和可持续发展信息。BTD的均值均大于0,这表明总体而言,企业的会计利润要高于应纳税所得额。DDBT的均值同样均大于0,这表明在控制了总应计利润的影响后,企业的会计利润总体上要高于应纳税所得额,这也说明中国上市公司总体上是参与避税的。

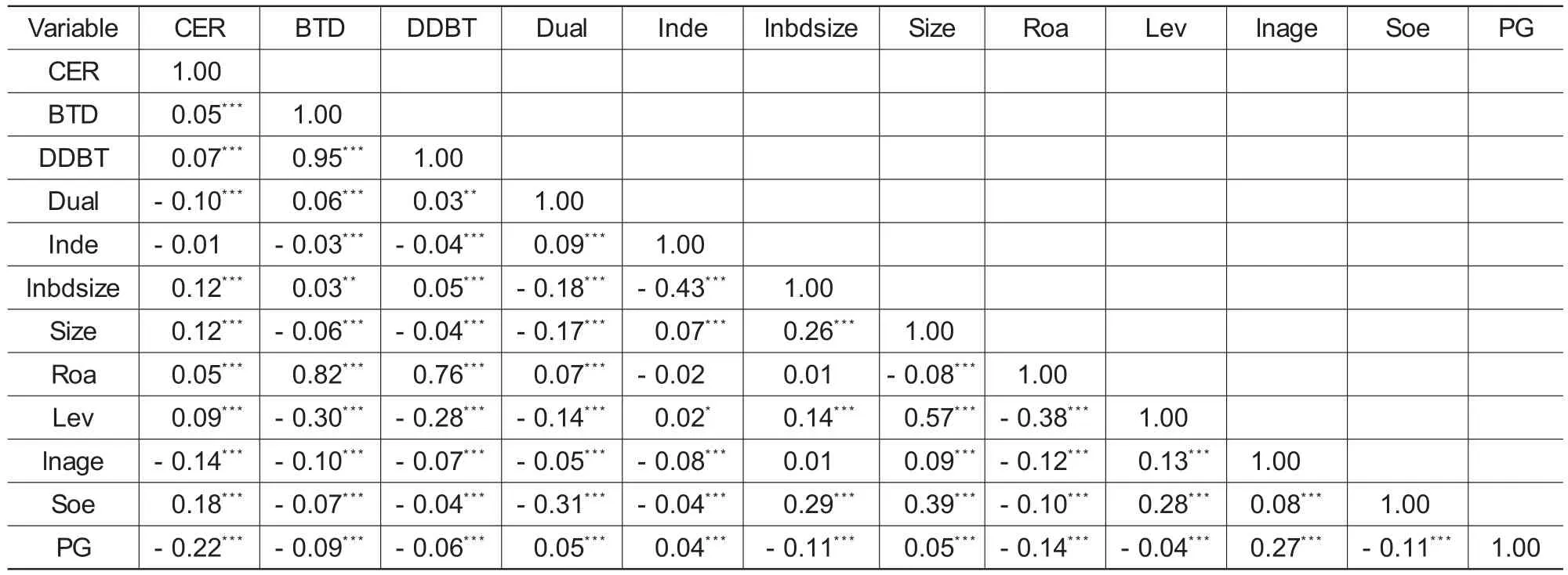

在进行回归分析之前,本文对主要变量进行了相关性分析,得到了主要变量的相关性矩阵,具体见表3所列。表3的结果表明,CER与BTD和DDBT两个避税指标均存在明显的相关性,且在1%的水平上显著,但上述结果并不能完全验证两者的因果关系,因此需要进一步的回归分析。其余控制变量与企业绩效具有良好的相关性,表明控制变量的选取较为合理。

表3 主要变量的相关性分析

(二)避税与CER关系的检验

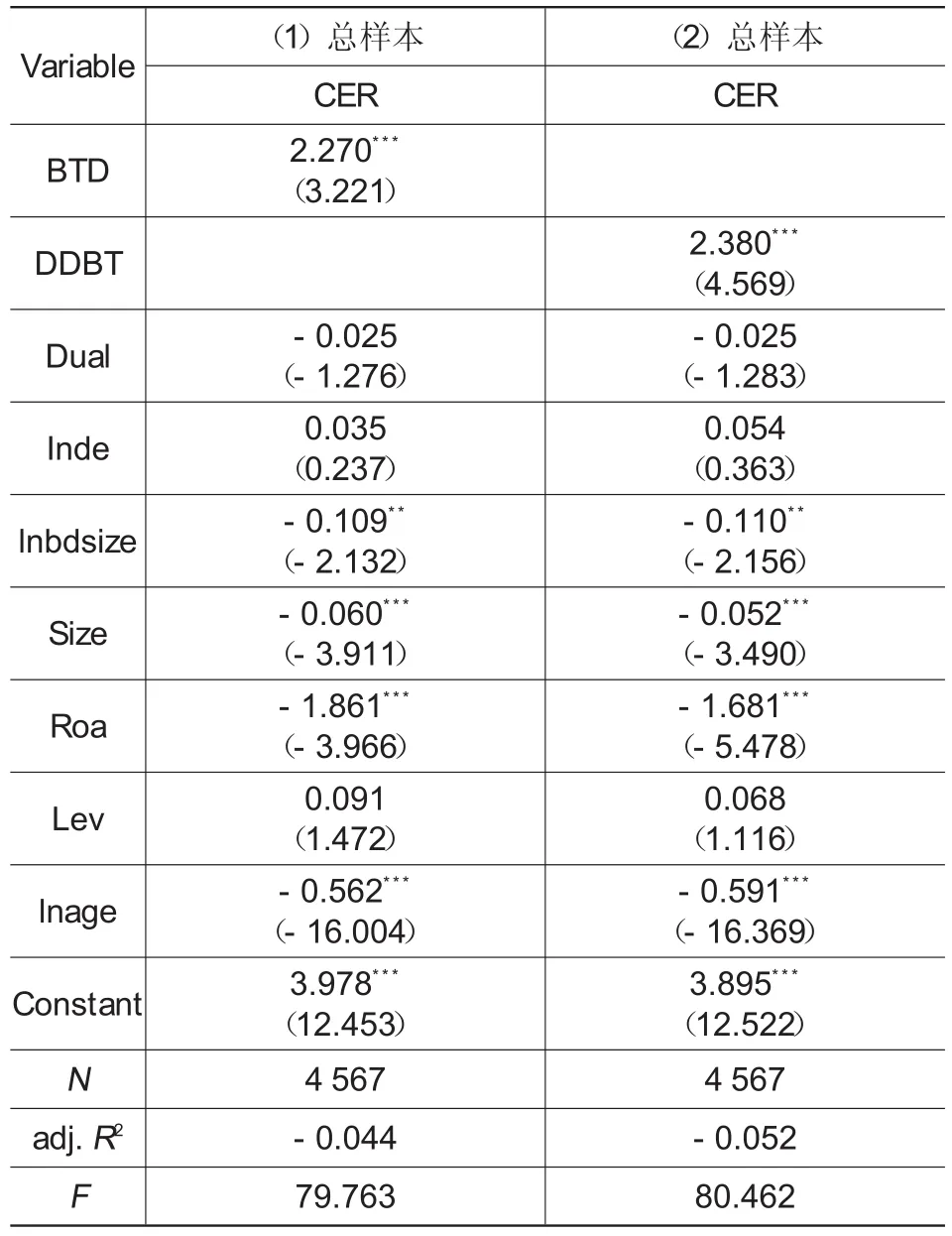

表4给出了对假说H1检验的实证结果。样本规模和调整后的R2报告在表的最后两行。为减少自相关和异方差对实证结果的影响,本文所有回归中的标准差均聚集在企业层面上。第(1)列的避税代理变量为BTD。在控制了董事会特征和公司基本特征后,第(1)列的回归结果中,BTD的系数为0.604且在5%的水平上显著为正,第(2)列的回归结果中,DDBT的系数为0.482且在5%的水平上显著为正,上述结果说明避税对CER存在正向影响,支持了假说H1a。控制变量的回归系数大多数为显著,表明控制变量的选取较为合理。

表4 企业避税对CER的影响

(三)区分所有权类型的分样本检验

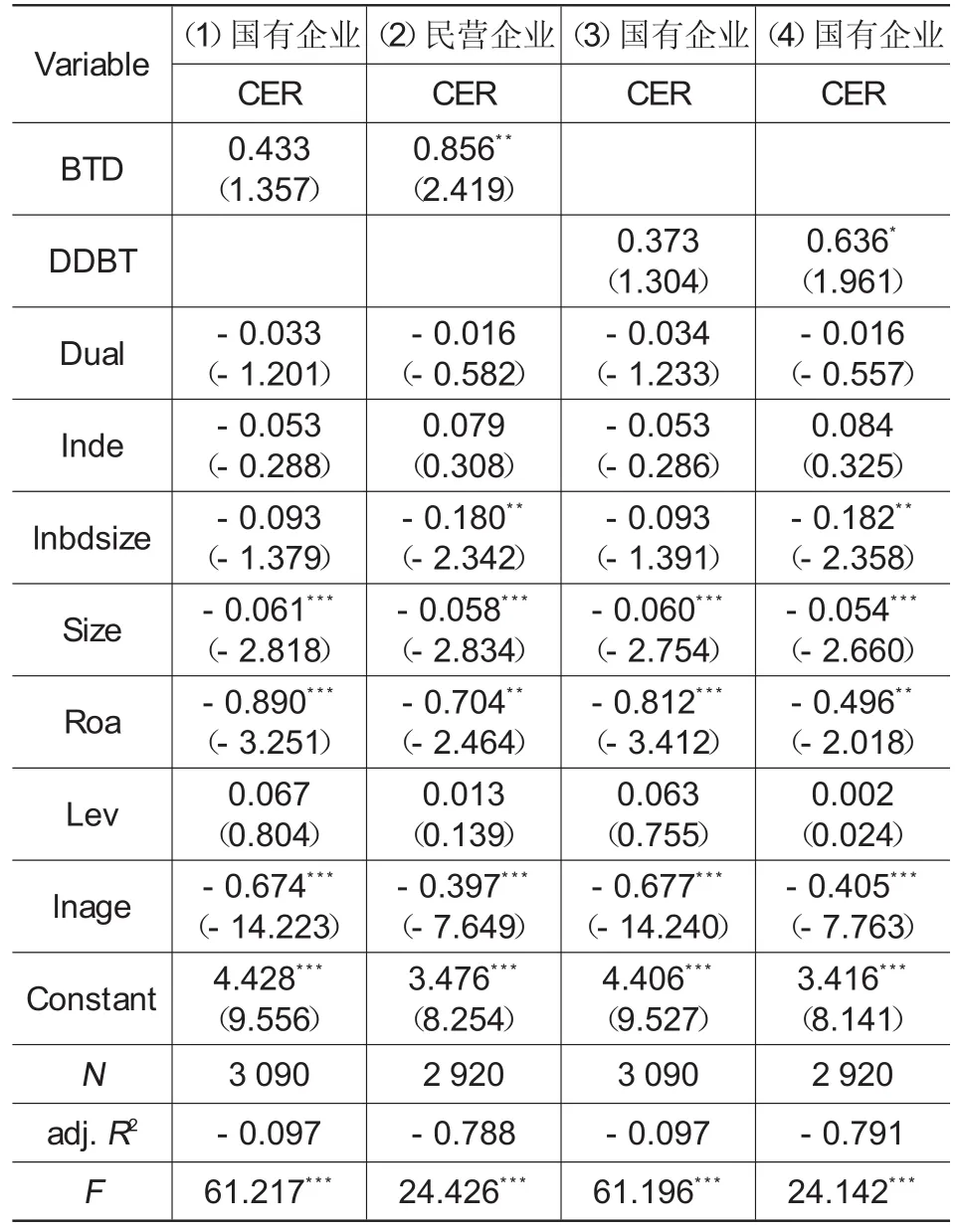

为检验假说H2,本文根据实际控制人将样本企业分为国有企业和民营企业两组。表5给出了回归结果。第(1)列和第(3)列的样本为国有企业,第(2)列和第(4)列样本为民营企业。第(1)列和第(2)列的企业避税指标均为BTD,可以发现国有企业样本的BTD系数为0.433但不显著(p>10%),而在民营企业样本BTD系数为0.856且在5%的水平上显著为正。第(3)列和第(4)列避税指标为DDBT,可以发现国有企业样本的DDBT系数为0.373但不显著(p>10%),而在民营企业样本DDBT系数为0.636且在10%的水平上显著为正。上述结果均支持了假说H2。这说明企业避税与CER之间的正相关(互补)关系仅存在于民营企业组,但在国有企业组,两者之间的相关性并不显著。

表5 企业避税对CER的影响:区分所有权类型

(四)工具变量法的检验

虽然本文在回归中尽可能控制了较多的变量,但也难以克服遗漏变量或互为因果关系导致的模型内生性问题。为了克服内生性问题,本文使用工具变量法进行回归。借鉴Xu et al.(2014)[47]的研究,本文采用相同年度同行业以及相同年度同地区(省级行政单位层面)所有的企业避税均值(分别为Industry-average TAX_AV和Province-average TAX_AV),作为TAX_AV的工具变量。本文认为上述两个工具变量满足相关性和外生性的要求:从相关性来看,同行业或同地区的公司面临类似的行业特征与外部环境,因而它与特定公司的避税活动具有一定的相关性;另外,目前中国同行业或同地区所有公司避税的均值很难影响特定公司的环境责任,故满足外生性原则。相关统计检验的结果也说明这两个工具变量的选择是合理的。

表6给出了企业避税对CER的工具变量法回归结果,与表4的结果无实质性差别。表7进一步将样本分为国有企业样本和民营企业样本。表7的结果表明,在处理内生性之后,国有企业的避税活动对CER的也存在显著的正向影响,但民营企业的避税活动对CER的正向作用更强。尽管与表5的结果在系数显著性上存在差异,但也说明前文的结果依然是稳健的。

表6 企业避税对CER的影响(工具变量法)

表7 企业避税对CER的影响:区分所有权类型(工具变量法)

(五)公共治理背景下的避税与CER关系的检验

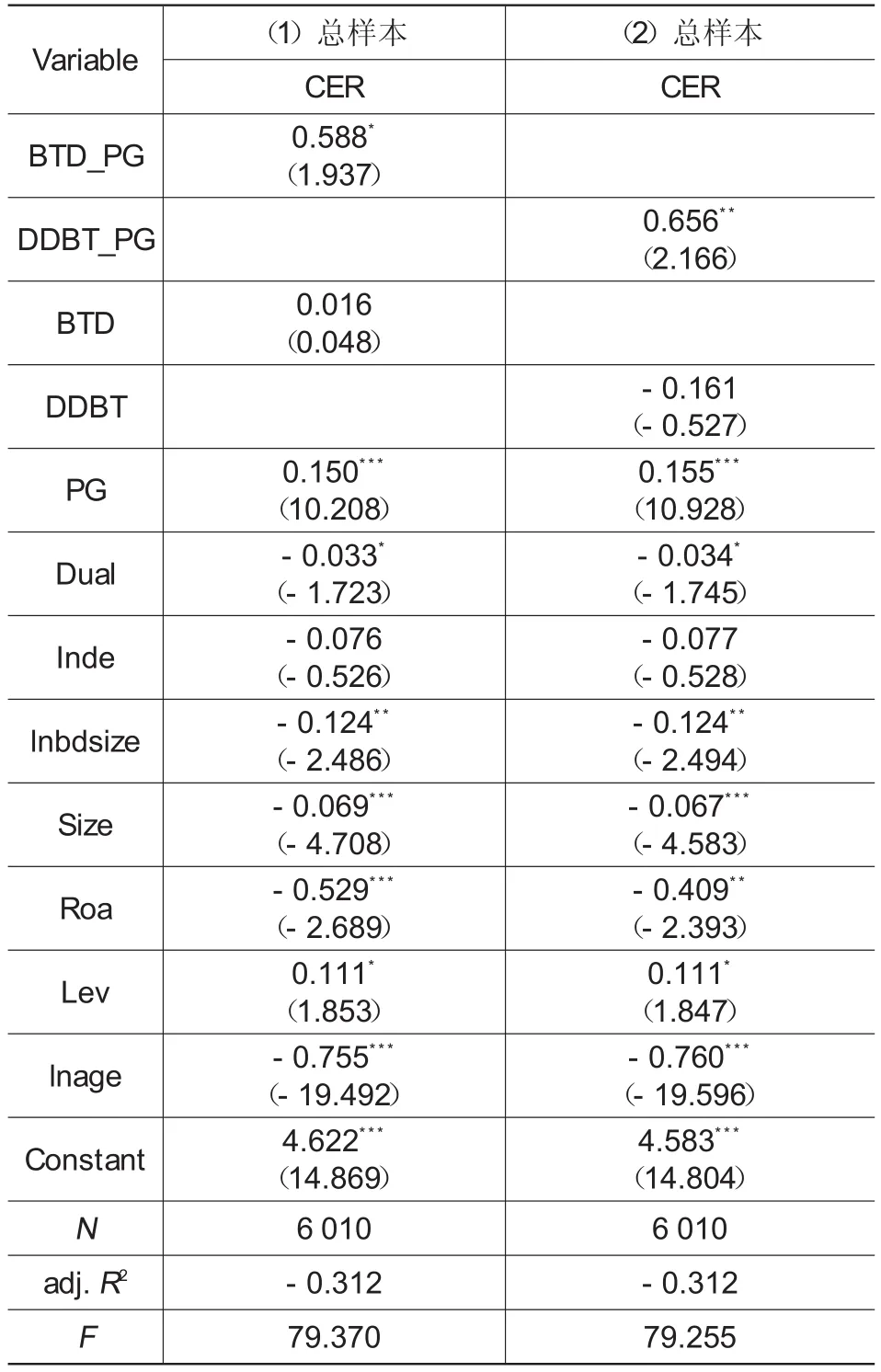

如果公共治理能够引导企业将纳税视同对社会做贡献的重要手段,那么避税与公共治理变量的交乘项应该为负。表8检验了公共治理(PG)对企业避税与CER关系的影响。表8的第(1)列中,PG与BTD的交乘项(BTD_PG)为0.588且在10%的水平上显著;第(2)列中,PG与DDBT的交乘项(DDBT_PG)为0.656且在5%的水平上显著。这说明公共治理增强了避税与CER之间的正相关(互补)关系。值得注意的是,在引入交乘项后,企业避税变量开始变得不显著,这可能是因为总样本混合了国有企业和民营企业的缘故。

表8 公共治理、企业避税与企业环境责任

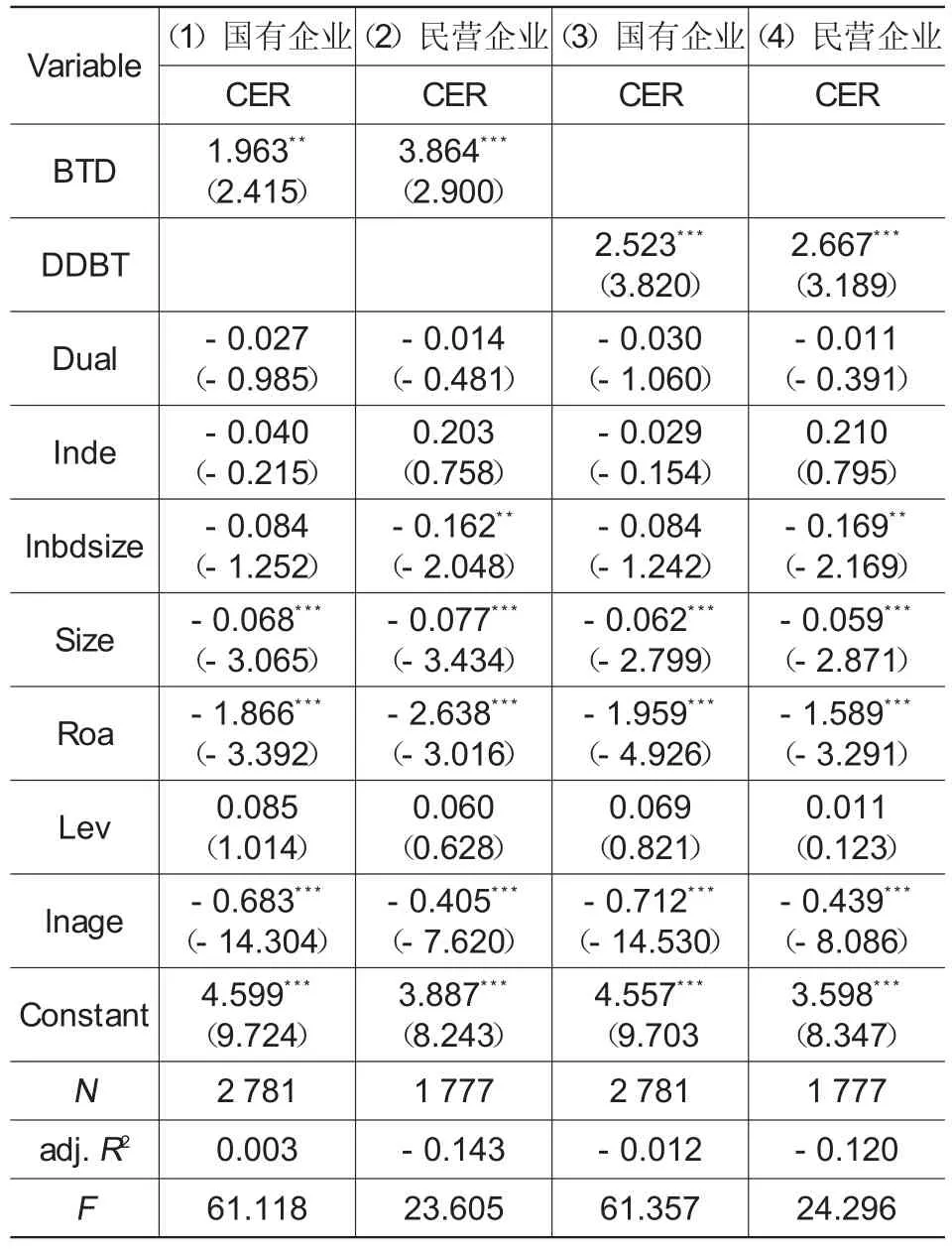

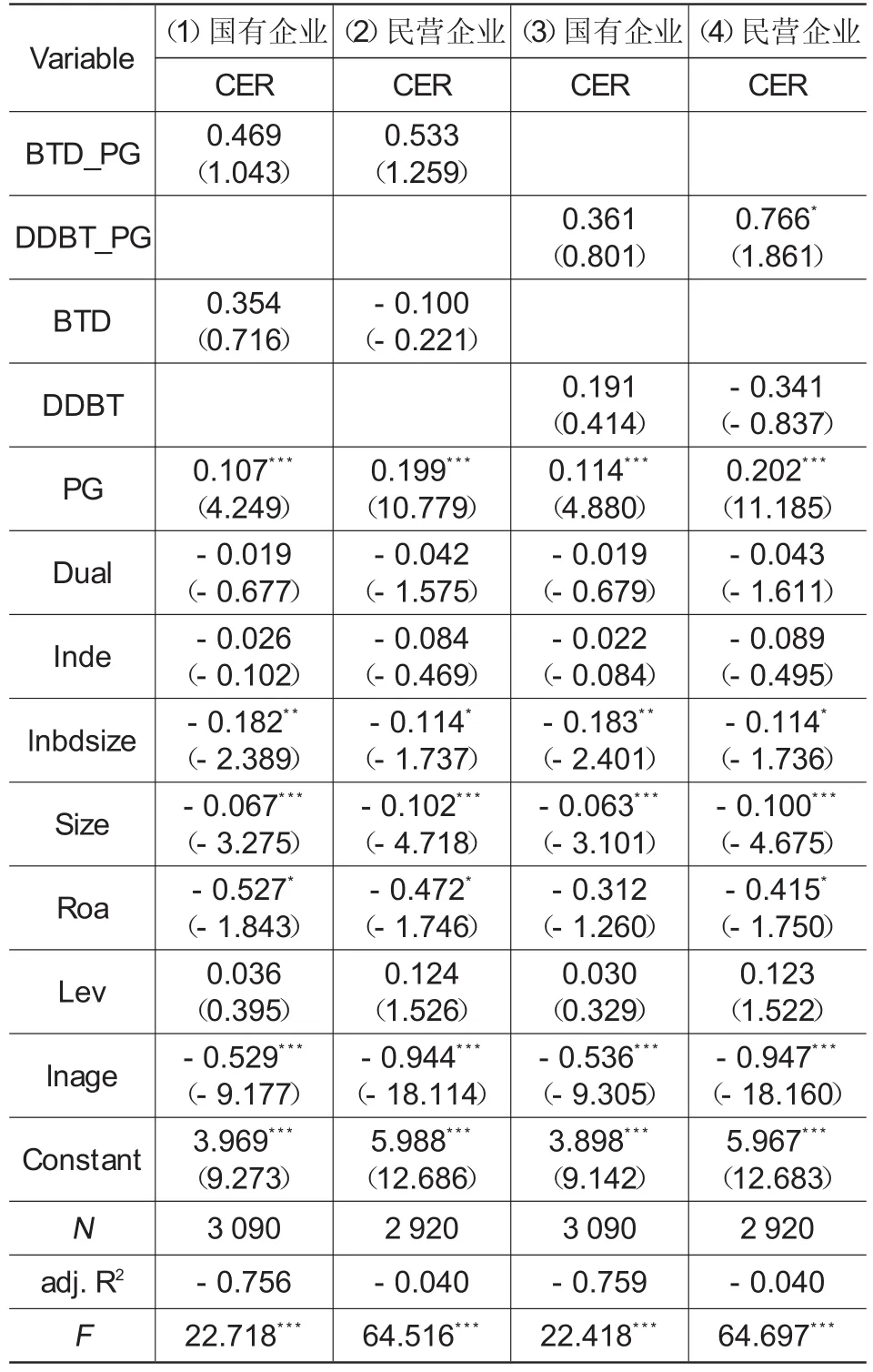

本文在表9中分别检验了企业避税与CER的关系在国有企业与民营企业中的差异。第(1)列和第(3)列为国有企业子样本,第(1)列和第(4)列为民营企业子样本。从表9中可以发现,第(4)列民营企业样本的DDBT_PG系数为0.766且在10%的水平上显著,而其他交乘项系数尽管为正数,但未能得到显著的结果。该结果表明,通过公共治理,民营企业的避税与CER之间的正相关关系得到增强,而对国有企业不明显,从而支持了H3b。

表9 公共治理、企业避税与企业环境责任(区分所有权类型)

五、结 论

迄今为止,关于避税与CSR之间的关系依然莫衷一是,这在很大程度上是因为CSR一个综合性指标,对其不同维度(例如,经济、社会、环境、治理)赋权不同,会导致衡量结果的差异。然而,CER作为CSR的一个重要维度,尚未有研究专门就避税与CER之间的关系进行考察。本文通过对2009-2018年A股上市公司的数据研究发现,企业避税与CER总体正相关,为互补关系。但这种互补关系仅存在于民营企业。国有企业的避税与CER不相关,两者为独立关系。党的十八大作出的全面从严治党重大战略部署,是对中国制度环境的一次深刻的公共治理。进一步研究发现,在公共治理期间,民营企业的避税与CER之间的正相关(互补)关系反而得到增强,但国有企业没有明显变化。这说明,对中国的民营企业而言,即便面对强力的公共治理环境,但在双重“三期叠加”压力下,以及棘手的“融资难、融资贵”“用工难、用工贵”问题,企业还是有很强的避税动机,但同时也更积极地履行CER。而国有企业始终还是在CER方面始终起着表率作用,并未将CER与避税结合起来使用。