东道国需求与我国对外投资区位选择

——基于“一带一路”沿线国家的定量研究

2020-02-20严佳佳林毓鑫何睿清锜小芳钟莉雯

严佳佳,林毓鑫,何睿清,锜小芳,钟莉雯

(1.福州大学 经济与管理学院,福建 福州 350001;2.中央财经大学 a.金融学院;b.中国金融发展研究院,北京 100081;3.东南大学 经济管理学院,江苏 南京 211189)

一、引言与文献综述

2013年“一带一路”倡议提出后,我国对外直接投资水平得到了显著提升,已经成为全球第二大对外直接投资国。在此过程中,Dunning(2001)认为,区位选择已被视为决定对外投资地理方向和投资性质的最重要因素[1]。已有文献基于生产折衷理论、产品生命周期理论、边际产业扩张理论、技术创新产业升级理论等理论基础上进行延伸与运用,针对我国企业对外投资的动因和影响因素两方面开展了深入分析。从动因上看,陈丽丽和林花(2011)、王培志等(2018)认为,相比于市场寻求型与战略资产寻求型的企业,资源寻求型的企业在区位选择上对制度因素的重视程度最低[2-3]。从影响因素上看,根据徐雪和谢玉鹏(2008)、何本芳和张祥(2009)、田泽等(2016)、彭继增等(2017)及刘晓凤等(2017)的研究成果,区位选择受到东道国市场规模、人口总量、劳动力成本、资源禀赋、技术水平、税负水平、地理距离和双边贸易量等多重因素的影响,并具有显著的集聚效应[4-8]。

值得注意的是,已有研究大多从我国视角出发,侧重关注对外直接投资的供给方。但是,对外直接投资是双向的经济活动,仅仅考虑供给方并不能够保证投资的顺利进行。2017年,我国对境外企业新增非金融类直接投资同比下降29.4%,是自2003年商务部开始发布对外投资统计数据以来首次出现负增长,2018年该项指标仅同比增长0.3%。这既与我国加强对非理性对外投资管控和东道国国家风险上升有关,更是我国企业进军国外市场屡屡受挫的真实写照。因此,本文创新性地从需求方——“一带一路”沿线国家和地区对外商直接投资的需求出发,研究东道国自身投资需求与我国对外直接投资区位选择的关系。此外,相比于已有文献较为单一的实证方法(OLS检验、混合效应回归模型、因子分析法、主成分分析法等),本文结合引力模型和时变随机前沿模型,更有效地估计每个时期各个样本的时变影响;在变量选取上,不再将东道国政治和营商环境等不可直接观测的投资摩擦因素视作影响我国对外直接投资的直接影响因素,而是将其归入到技术无效率项中,以更准确地测算投资效率,使结果更有说服力。本文的研究结论不仅对我国对外直接投资区位选择具有理论参考价值,亦对提升“一带一路”倡议国际认可度具备现实意义。

二、理论模型

引力模型于1962年被Tinbergen引入国际经济学领域后不断发展,后被 Brenton(1999)、Razin(2002)和Eichengreen(2005)等学者陆续证明能够有效解释国际间的直接投资活动[9-12],范兆斌和潘琳(2016)认为,上述学者的研究成果为运用随机前沿引力模型研究直接投资的需求水平提供了理论支撑[13]。

根据随机前沿引力模型,t期i国对j国的直接投资ODIijt由式(1)决定:

其中,Xijt是模型中对直接投资需求水平的解释变量;βijt是Xijt对应系数;随机误差项Vijt代表随机扰动的白噪声过程,符合正态分布;技术无效率项μijt反映人为的投资阻力因素,符合正态截断分布;μijt非负数的设定表明技术无效率存在,且在影响直接投资效率的因素中无效率因素占主导,随机扰动项是次要的。

对式(1)取自然对数,得到随机前沿引力模型的基本线性形式如式(2):

运用γ检验法和LR检验法对随机前沿引力模型的适用性进行检验,如式(3)和式(4):

式(3)中,γ∈[0,1],可用于判断使用随机前沿模型的合理性。若γ接近1,即σv2接近于0,表明随机误差项Vijt相对于技术无效率μijt造成的干扰很小,技术无效率起主导作用,模型中引入技术无效率项是合理的;若γ接近0,则表明随机误差项Vijt起主导影响,引入技术无效率项并不必要,此时SFA模型与其他参数估计方法无明显区别。式(4)中ln L(H0)是零假设H0下的对数似然值,ln L(H1)是备择假设H1下的对数似然值,通过将LR统计量与混合卡方分布表进行比对,可以检验模型是否通过检验从而确定随机前沿引力模型的适用性。

根据随机前沿引力模型,完全技术效率下的直接投资需求潜力和受投资阻力干扰的实际投资效率的表达式为式(5)、(6):

式(5)中,ODI'ijt为当期境外直接投资流量,衡量t期i国对j国投资的需求潜力,即可能达到的最大直接投资流量,此时不存在技术无效率项。式(6)中ODIEijt衡量t期i国对j国投资的效率,是实际投资需求与投资需求潜力的比值。

对于面板数据,Schmidt(1985)认为制约随机前沿引力模型的一个最重要的因素是效率值的时变性[14];Cornwell等(1990)率先将加入时变因素的随机前沿引力模型应用于实证研究[15]。本文借鉴二人的理论,将时变因素引入随机前沿引力模型中,所得的表达式如式(7):

其中,T表示观察期数。η为时间效应参数,η<0时技术无效率效应随时间递增,投资效率递减;η>0则反之;η=0表示直接投资效率具有非时变特征,即技术无效率项与时期T无关,模型转变为非时变模型。

为了进一步确定随机扰动项对直接投资效率的影响,本文借鉴 Battese&Coelli(1995)[16]的做法,采用一步法技术无效率模型单独研究直接投资的阻力因素,其表达式如式(8):

其中,Zijt是μijt的外生解释变量,是造成投资效率小于1 的主要来源;αj为Zijt的对应系数向量;εijt代表技术无效率项同时也是整个模型的随机扰动项,符合白噪声特征。

为减少定量分析中投资阻力的不确定性,使模型测算结果较少受偶然因素的影响,随机前沿引力模型将不可直接观测的投资摩擦因素归入技术无效率项,可以更准确地测算投资潜力。此外,考虑人为影响因素有利于深入探究我国对外投资的变化趋势及东道国投资阻力的动态变化,为科学预测我国对“一带一路”沿线国家的未来投资规模提供了有效支撑。

三、实证分析

(一)研究设计及数据说明

在随机前沿引力模型的基础上,本文选取相关解释变量对我国对外直接投资ODI做回归分析所构建计量模型如式(9):

其中,ODIjt(oversea direct investment)表示t期我国对j国的直接投资流量,数据来源于历年《中国对外直接投资公报》;DISij(distance)表示我国与j国的贸易距离,综合考虑城市规模及人口因素的两国距离的加权距离,数据来源于法国智库国际研究中心数据库(CEPII);EFIjt(economic freedom)为经济自由度指数,由贸易自由、劳动力自由、财务自由、货币自由、政府支出、投资自由、免于腐败、金融自由、商业自由、财产权等十项指标加权得出,表现政府对经济的干预程度,数据来源于美国传统基金会数据库;TDjt(trade dependence)为贸易依存度,表明一国的国民经济对于其对外贸易的依赖程度,数据来源于世界银行数据库的World Development Indicators(WDI);GDPjt为国内生产总值水平,数据来源于WDI;PGDPjt为人均实际GDP,衡量东道国经济发达程度和居民生活水平,数据来源于WDI。LFPRjt(labor force participation rate)为劳动参与率,是一国就业者与失业者之和占劳动年龄人口(14~65岁人口)的比率,数据来源于WDI;IDSjt为第三产业附加值占GDP的比例,衡量东道国产业结构,数据来源于WDI;BTVjt(bilateral trade volume)表示我国与j国之间的双边贸易总额,衡量东道国与我国的贸易紧密程度,数据来源于联合国国际贸易统计数据库(UN Comtrade);ERVjt(exchange rate volatility)表示以上一年为基期的j国货币对人民币汇率同比汇率波动幅度,用于反映人民币购买力在该国发生的变化趋势,数据来源于国际货币基金组织数据库(IFS)。

考虑可能干扰我国对“一带一路”沿线国家投资效率的技术无效率项时,本文选取来源于世界银行数据库的全球治理指标(Worldwide Governance Indicators,WGI)中衡量东道国的政府治理情况的六个指标,用于衡量企业投资环境的投资便利化指标体系和用于衡量东道国制度环境对我国对外直接投资影响的营商环境指标,建立的技术无效率模型如式(10):

对政府治理状况的六个子指标进行标准化处理使数据取值在-2.5~2.5之间,数值越接近2.5表明相关政府治理的状况越好。表(10)中COCjt(control of corruption)为贪腐抑制,表现东道国的廉洁水平。GEjt(government effectiveness)为政府施政的效率,衡量公共服务的质量、政策制定和实施质量;PSAVjt(political stability and absence of violence)为政治稳定程度,衡量政局是否稳定、政府是否会被有政治动机的暴力和恐怖主义推翻;RQjt(regulatory quality)表示市场经济限制程度,衡量政府制定并实施完善的法规、政策,促进私营部门成长的能力;ROLjt(rule of law)为司法有效性,衡量在多大程度上公民与政府对社会规则有信心并且遵守它,尤其是对契约执行、财产权、警察、法庭等;VAjt(voice and accountability)为公民参政与政治人权,衡量一个国家公民能够参与选择他们的政府以及媒体自由、结社自由和言论自由的程度;DBjt(doing business)表示营商环境,衡量在微观层面分析东道国制度环境对我国对外直接投资的影响,数据来源于WDI;IFjt(investment facilitation)为投资便利化指数,取其各项子指标(1)数值的加权平均以衡量投资环境与便利化程度,数据来源于GCR。

(二)实证结果

1.模型的适用性检验

采用LR检验方法对技术无效率项的存在性进行检验,结果见表1所列。

表1 模型适用性结果检验

由表1可知,技术无效率项的LR统计量为25.668 7,自由度为3,在1%的显著性水平下拒绝不存在技术无效率项的原假设,SFA模型具有适用性。时变性检验结果显示,技术无效率项不随时间变化的LR统计量为0.684 8,自由度为2,在1%的显著性水平下接受原假设技术无效率项不随时间变化,即模型技术效率不具有明显的时变性。

2.模型的参数检验

参数检验结果见表2所列,将通过t检验的各个变量(2)对我国对外投资的影响从高到低依次为劳动力结构、经济自由度、汇率波动性、产业结构、贸易依存度、人均GDP、双边贸易额、GDP。劳动力结构系数为正且影响最大,说明东道国总人口中劳动年龄人口占比越高,对引入外资解决当地就业问题的需求越大;经济自由度的系数为正且数值较大,体现了当政府对经济的干预程度越低,给予经济的自由度更高会降低投资壁垒和投资成本,微观主体的外商直接投资需求较少受到抑制。汇率波动性系数为正,主要是由于东道国经济发展前景良好导致货币升值,提高了我国对其投资的吸引力。产业结构的系数为负,说明东道国产业结构等级越高意味着基础设施等建设更趋于完善、大型工程在建量更少,对外商直接投资的需求就会降低。贸易依存度系数为正,表明东道国经济较为开放,对外商直接投资往往有较高的依赖性。人均GDP越高,东道国的市场潜力越大,对外资需求更大,因而系数为正。双边贸易额系数为负且数值较小,依据Mundell(1957)及 Lipsey&Ramstetter(2000)的 研究,这说明贸易与对外直接投资之间呈现经典替代关系[17-18],但是双边贸易额对我国对外投资影响不大。GDP系数为负,与陈松和刘海云(2012)研究结论一致[19]。市场规模、经济总量较小的国家多处于经济发展起步阶段,对引进外资和技术的需求较大;而大型跨国公司通常在市场规模和经济总量大的国家抢占了市场份额,从而增加我国资本进入该国市场的难度和竞争成本。

表2 变量的显著性检验结果

(三)投资需求预测

基于以上实证分析结果,本文采用“事后预测”与“事前预测”相结合的方法,先用模型的拟合值与真实的投资值相比较用以判断预测模型的准确性,发现过去数值拟合的误差在15%以内。再运用上述随机前沿引力模型,综合使用国际组织发布的各解释变量的预测值或者利用指数平滑化法得到的预测值对“一带一路”沿线国家和地区未来投资需求进行预测。其中,技术无效率项模型主要用于测算技术效率的人为因素冲击以减少随机误差大小,以提高对投资需求预测进行测算的精确度(3)。

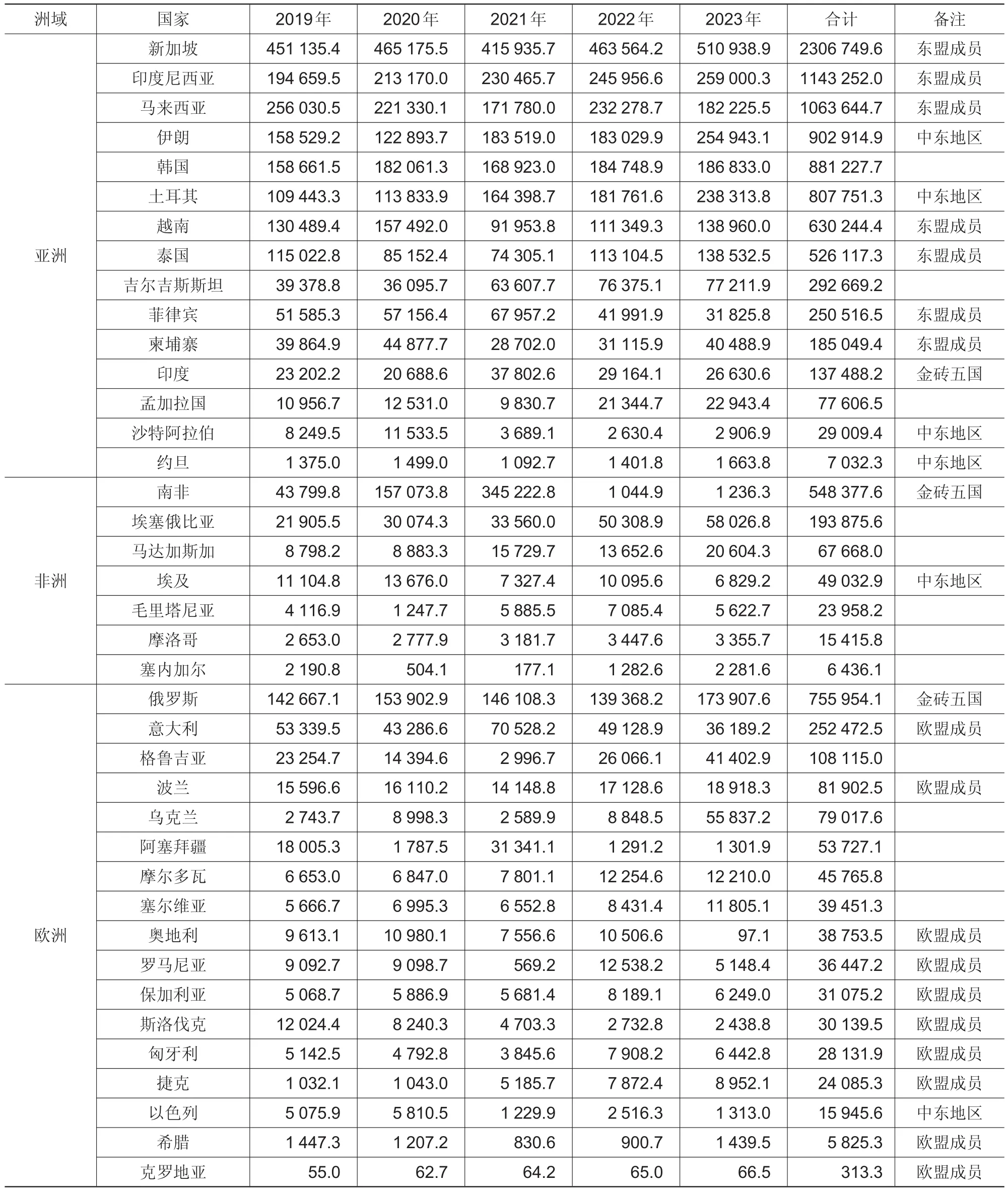

假设未来5年内各国的上述因素与2011-2016(4)年保持相似的变化趋势,各国投资环境与政治环境等均未发生重大变故,将各变量的指数平滑值代入到模型中,本文得到在相对可预期状态下“一带一路”国家和地区未来五年投资需求的预测值,见表3所列(5)。新加坡、印度尼西亚、马来西亚、伊朗、韩国是我国对外投资的五大合作伙伴国,对我国的投资需求均呈现较快的增长速度。从区域上看(见图1),东盟成员国仍是我国对外直接投资的需求大国,所采用的7个样本成员国年均总投资需求达122.11亿美元;金砖五国中的俄罗斯、印度和南非年均总投资需求达28.84亿美元;欧盟中的10个成员国年均总投资需求达10.58亿美元;所采用的中东地区的6个资源富裕型国家年均总投资需求达36.23亿美元,其中沙特阿拉伯年均投资需求达0.58亿美元。上述主要国家地区的投资需求变化趋势如图1所示。

表3 2019-2023年“一带一路”沿线国家对中国ODI的需求预测 单位:万美元

续表3

图1 未来五年主要国家地区投资需求变化趋势

四、区域投资需求分析

随着“一带一路”建设的持续推进,我国积极深化与沿线国家和地区的经济合作关系,加强在基础设施以及工业园区建设、能源资源以及优势产能等方面合作。2018年我国企业对“一带一路”沿线的56个国家实现非金融类直接投资156.4亿美元,同比增长8.9%,为东道国带来可观的财政收入,并为东道国创造了大量的工作岗位。投资行业也日益多元化,其中包括电力、交通、石油石化、建筑建设等传统领域以及租赁和商务服务业、批发零售业、金融业、信息传输/软件信息技术服务等新兴投资领域。未来区域性投资差异将逐渐显现,对重点国家和重要区域的投资也将不断加大,因此,结合不同国家和地区的实际需求进行跨境直接投资是未来提高投资效率、激发投资增长潜力的关键因素。结合上文实证分析结果,笔者认为东盟、金砖国家、欧盟以及拥有自然资源的中东国家应该成为我国对外投资发展的优先方向和重点地区。

凭借优越的地理位置、相对安全稳定的政治环境、较为开放的市场条件和在劳动密集型产业领域具备的成本优势,加工制造业、旅游业、农业、石化工业成为东盟各国提供就业、消减贫困、保持社会稳定的传统重点产业。随着区域一体化进程的推进,东盟在道路、铁路、港口、电站、洁净水、能源与可再生能源等方面有着较大的基础设施投资需求(6),但是缺乏必要的资金和技术支持,因此有较强的吸引投资意愿。2016年通过的《东盟互联互通总体规划2025》是东盟进一步改善互联互通状况的战略性指导文件,再次强调了物理联通、制度联通和民心相通三个层面互联互通的重要性,明确了五个重点领域和14个重点倡议。在此基础上,《东盟农业及林业合作战略计划2016-2025》《矿业合作行动计划2016-2025》《能源合作行动计划2016-2025》《信息通信技术总体规划(至2020年)》和《交通战略规划2016-2025》的颁布、新加坡昆明铁路(SKRL)项目、多式联运走廊和内河航运网的建设、东盟各国财长和央行行长联合会议(AFMGM)的召开说明加强“一带一路”倡议和东盟发展规划对接是未来挖掘投资潜力的决定性因素。更值得注意的是,东盟消费者近年对房地产、汽车、高等教育、医疗保健、金融服务尤其是财富管理等投资类消费的需求日益增长,为中资企业的投资提供了更广阔的市场空间。

作为世界新兴经济体的代表,金砖国家正处于结构性改革的关键转折点,部分国家呈现地区、行业分布不均衡等特点,急需挖掘经济增长的新动能,为外国投资者的投资创造了良好契机。根据《2020年前俄罗斯联邦社会经济长期发展构想》,俄罗斯将重点进行产业结构调整、扩大投资、发展创新经济,加快对传统工业的升级改造,改善基础设施建设,稳步推进国企私有化(7)。自2011年以来,美国和欧元区经济低迷,全球经济面临贸易需求下降、国际原材料价格下跌等问题,加之巴西国内高利率、高税收的经济环境和政治动荡,导致投资不足,从而制约了巴西经济的增长速度。为了改善经济颓势,巴西政府推出了“经济加速发展计划”“投资伙伴计划”等发展计划,进一步减少国家对石油、天然气、矿产开采和航空领域的垄断,并且向外资开放电力、港口、机场等基础设施项目的特许经营权。印度提出“印度制造”战略,重在提高生产部门对GDP的贡献率和提高劳动密集型产业吸纳就业的能力(8),加大对基础设施投资并且鼓励外资参与建设,以填补目前电力、交通、通讯等基建缺口以及促进印度与南亚各国在交通、电网方面的互联互通。根据2010年制订的“新增长路线”,南非继续加大对农业、基础设施建设、采矿、制造业、绿色经济、旅游和服务行业等六大重点领域的发展力度,推动经济从消费型模式向生产型模式转变。2012年又公布了《2030年国家发展规划》,配套制定了公路、铁路、电站等大规模集成设施建设规划和旨在发展海洋经济、医疗产业发展的《帕基萨计划》。同时,由南非牵头的“南北交通走廊”计划以及与周边国家的能源项目合作体现南非政府对核电等可再生能源开发建设的重视,这将为我国相关行业带来投资机会。基于开放透明、团结互助、深化合作、共同发展的原则,我国与其他金砖国家将在交通运输、能源、通信等基础设施、电子商务、制造加工、批发和零售、金融等领域保持投资增长态势,并不断深化产能合作,拓宽投资领域。尤其值得关注的是新兴行业以及技术领域在金砖国家之间的合作,在2018年召开的金砖国家峰会上,金砖五国通过了《约翰内斯堡宣言》,各国将继续加强电子商务、标准和技术规则、中小微企业和示范电子口岸等合作,推进科技园和技术企业孵化器网络的建设以支持中小技术企业的发展。金砖国家合作机制的不断完善将为金砖五国提供更为坚实的共享平台,有利于实现贸易和投资的系统化、机制化、实心化,给予我国投资者更为多样化的投资机会,并且为世界其他新兴国家吸引外资提供了指导范本。

次贷危机之后,由于经济未能实现预期复苏和增长,同时伴随着高失业率和通货紧缩的危险,欧盟面临着经济转型、产业结构升级等现实问题,对交通运输、能源、通信等基础设施建设领域有着较大需求。事实上,欧盟在高端制造业具有的比较优势在于质量与价格“双高”,表现在奢侈品、医药、航空、机动车辆等产业。因此,继续保持品牌效应、提升产品质量以及配套服务是欧盟经济持续增长并维持当前的就业、福利的保障。同时,欧盟未来保持高技术产品的市场份额的关键在于保持其在产品质量及创新领域的领先地位。这也会导致欧盟当前更加关注高科技产品的发展,加大对研发创新的投入以及对其知识产权的保护与执法。自2014年1月《中国——欧盟投资协议》正式启动首轮谈判以来,我国与欧盟合作意愿加强、共识扩大,双方就投资保护、市场准入、争端解决等重要议题设计法律框架,不仅有利于促进双向投资增长和加强投资保护、深化中欧全面战略伙伴关系,也进一步推动投资监管体制改革、提升我国国际投资规则的话语权,对双向投资快速发展产生积极而深远的影响。同时,中欧领导人积极推动“一带一路”倡议与欧洲投资计划(9)对接,并在“中欧投资基金”框架下就采取项目层面合作方式达成共识,为我国与“一带一路”沿线其他国家的经济战略对接起到引领作用。近年来,我国对欧盟投资增长迅速(10),企业在欧并购积极性较高,大型并购项目不断涌现(11),投资行业涉及采矿业、制造业、金融业、批发零售业、租赁和商务服务业等多个领域。未来,加强中欧创新研究机构和企业的交流合作将成为中欧经贸关系发展的新引擎,高端制造业、新兴技术产业也将成为中国对欧盟投资的新热点,如物流、人工智能、云计算、云服务等领域投资将日益增多。“一带一路”建设也给欧盟各国历史悠久、技术工艺先进的中小企业吸引外部投资提供了良好机遇。

凭借丰富的石油资源,以沙特阿拉伯为代表的中东石油资源富裕国成为世界重要的石油出口国,但是高度依赖石油的单一的经济结构也成为这些国家经济发展的掣肘。以沙特为例,由于始自2014年下半年的石油价格暴跌,经济增速不断下降,外汇储备也随之减少。为改善国家经济结构脆弱的状况,在促进石油进一步出口的同时,中东石油资源富裕国在引进国外先进技术设备扩大石油天然气生产能力的同时,在钢铁、炼铝、水泥、海水淡化、电力工业、农业和服务业等非石油产业和加速基础设施建设等方面皆有较强的投资需求。2016年,沙特政府推出《2030愿景》和《国家转型计划》,明确推动发展油气和矿业、可再生能源、数字经济、物流等产业,成为国际投资者重点关注领域。自1990年中沙建交以来,双边经贸合作实现了快速发展,沙特已经成为我国在西亚非洲地区最大的贸易伙伴国、最重要的海外原油供应国和最具发展潜力的承包工程市场。2016年中沙全面战略伙伴关系的确立标志着两国关系进入新阶段,产能、能源、通信、环境、文化、科技等领域14项合作文件的签署为两国持续深入合作、加大投资创造良机。

五、总结与政策建议

本文利用时变随机前沿引力模型证明,“一带一路”沿线国家和地区对我国的投资需求水平与东道国的经济自由度、贸易依存度、人均GDP、劳动参与率、汇率变动呈正相关;与东道国产业结构、双边贸易额、GDP呈负相关,与东道国地理距离无明显关系。在干扰我国对“一带一路”沿线国家的直接投资需求效率的8个宏观全球治理指标中,东道国的营商环境、政治稳定、制度质量、话语权能够有效提高投资效率,腐败抑制、政府效率、监管质量和投资便利化会阻碍投资需求效率提升。结合不同国家和地区的实际需求以及实证分析结果,本文认为东盟、欧盟、金砖国家以及拥有自然资源的中东国家应该成为我国对外投资发展的优先方向和重点地区。

基于以上结论,本文认为我国未来在参与对“一带一路”沿线国家的直接投资时,应从以下方面进行努力。第一,注重对话沟通,在意识领域上求同存异。注重加强与对外直接投资东道国的政治沟通与文化交流,消除其他国家对我国的政治和制度偏见,基于对方投资需求和发展需要,不断挖掘双方在未来发展方向的契合度和资源比较优势的共享度。第二,在充分了解东道国投资需求的前提下,突破传统的地理距离空间思维的束缚,突破“地缘”关系。综合考虑东道国对我国投资的需求以及我国自身资源条件等限制,从全球范围中理性选择投资国。可以优先考虑经济开放度高的国家进行投资,以满足其前期较高的需求同时减少谈判成本;也可以选择同时期经济发展水平较低且对外投资需求较高的发展中国家进行投资合作。第三,密切关注对外直接投资东道国的发展情况,关注其产业政策走向,充分考虑投资项目在东道国的配套项目与产业链衔接,增强投资项目的本土化能力。从定量方面,以东道国基础设施建设和科技水平作为衡量其投资需求潜力的参考依据,以双边贸易额、贸易依存度考察其资金实力,以长期适应其不断增长和变化的投资市场规模。从定向方面,要综合考虑“一带一路”建设的重点,结合考虑东道国的地理位置、产业结构和社会环境,针对不同区域进行差异化投资,做到投资前以需求导向、投资中以需求跟踪、投资后以需求验收,从而做到双方的长期友好合作与国际市场占有。第四,充分发挥我国在国际经贸领域的带头作用。在WTO框架下,发挥自身国际职能,积极参与投资便利化谈判。通过对话提高解决投资争端的效率,切实加强对投资者的保护力度,推进投资安全化进程。积极推进自由贸易区、上海合作组合和亚投行对“一带一路”国家的直接投资,加强与沿线国家双边投资协定的签署,增强投资区域的辐射力。

注 释:

(1)IF的各项子指标包括:IPPjt(intellectual property protection)为知识产权保护水平,衡量对人类智力劳动产生的智力劳动成果所有权的保护对投资所产生的影响;EOLFjt(efficiency of legal framework in settling disputes)为政府解决投资争端效率,衡量东道国政府对投资争端的解决机制对于投资所产生影响;SOIPjt(strength of investor protection)为投资者保护力度,衡量东道国对投资者的保护程度对投资所产生的影响;QOESjt(quality of electricity supply)表示通讯和电力基础设施质量,衡量东道国通讯和电力等基础设施对相关投资项目顺利实施的保障程度;BIORjt(business impact of rules on FDI)表示FDI规则对企业投资的影响,衡量东道国的外商投资规则政策制度等对于企业投资的吸引力;FOWDjt(flexibility of wage determination)表示劳动力灵活性,衡量劳动力的灵活性对投资的影响,主要涉及解雇保护、合同变更、工作时间、工资等规则;AOFSjt(affordability of financial services)表示金融市场融资能力,衡量东道国金融市场发展情况对投资的影响,即当事人通过各种方式到金融市场上能够筹措或者贷放资金的情况;AOLTjt(availability of latest technologies)表示新科技可获得性,衡量东道国新科技可以获得的难易程度对投资的影响,既表现出东道国的科技创新能力又表现出对投资实施的技术标准的要求;AOSjt(availability of scientists and engineers)表示科研人员和工程师的可用性,衡量东道国人才的充裕度对投资的影响。

(2)在5%显著性水平下,贸易距离没有通过显著性检验。这是由于交通运输工具的进步和互联网技术的革新,地理距离对于贸易及投资的影响不断减弱。

(3)技术无效率项的参数估计结果为:-5.412 0 ROLjt-3.019 6 VA-27.648 48 DBjt+11.330 6 IEjt+εjt。

(4)由于2016年之后的年份存在较多样本国的多项指标数据严重缺失,数据的不可得使得2017-2018年的样本数据无法对实证分析提供有效支持;此外,2017年我国对外投资自2003年来首次下降且降幅达29.4%,存在明显的不平稳波动且波幅较大,若引入该期间样本数据将使模型受到意外干扰,不利于对投资潜力的准确估测。因此,为保证模型参数估计的有效性及稳健性,本文采用的样本数据时期为2011-2016年。

(5)由于投资技术效率变化存在不稳定性,易受东道国国内政治政策环境、投资经济环境等变化的影响,故存在“上述影响因素与2011-2016年保持相似的变化趋势”假设不成立的可能性。此外,由于各年随机干扰项的不可预知性(如部分投资项目建成竣工、战争、谈判等无法由模型表现等因素),表3中的数值只展示出可由模型决定的确定性前沿部分,未考虑随机误差的影响。

(6)根据亚洲开发银行估算,2010-2020年,东盟地区基础设施建设资金需求总额将达到8万亿美元。

(7)2015年俄罗斯政府确认的未来优先发展领域包括农业、加工业、化工、机械制造、住房建设、运输行业、通信与电信以及电、气、水和其他资源的生产和分配。

(8)印度未来五年经济社会发展的重点领域包括能源、交通、自然资源、农村发展、制造业、医疗教育、社会和地区平等、城市化、服务业和政府治理等方面。

(9)2014年11月,欧委会主席容克公布3 000亿欧元的投资计划细节,该计划利用欧洲投资银行和欧盟现有的现金作为种子资金,以资助私企主导的投资项目。2019年3月,“投资欧洲”达成初步协议,欧盟将在下一个跨年度(2021-2027年)财政预算框架内促进公私投资的计划,该计划将汇集“欧洲战略投资基金(EFSI)”和其他13项金融工具,进一步促进人工智能、循环经济、气候行动以及社会包容和技能等关键领域的投资。

(10)2017年,我国对欧盟投资流量金额达102.7亿美元,同比增长2.7%,占对欧投资流量的55.63%。其中,对德国、卢森堡、法国、英国、意大利5国的投资占比达到73.1%。

(11)在此前吉利收购沃尔沃、TCL收购施耐德、上汽集团在英国设立研发中心、腾讯收购芬兰游戏公司Spercell公司84.3%股权、美的集团收购德国库卡集团94.55%股权等基础上,2018年对欧投资大项目还包括青岛海尔对意大利公司Candy S.p.A的4.75亿欧元收购、吉利集团对戴姆勒的90亿美元投资以及中国材料行业巨头安泰科技与其共同投资者对德国Cotesa集团的收购。