地方政府支出责任划分与基本公共服务发展水平

——来自上海的经验证据

2020-02-20梁思婧周琛影

田 发,梁思婧,周琛影

(1.上海理工大学 管理学院,上海 200093;2.东华大学 旭日工商管理学院,上海 200051)

一、引 言

政府间支出责任合理划分是政府有效提供基本公共服务的前提和保障。政府针对支出责任划分与基本公共服务问题进行了一系列重大改革:十八届三中全会提出“建立事权和支出责任相适应的制度”,随后十九大提出“建立权责清晰、财力协调、区域均衡的中央和地方财政关系”,奠定了政府间事权与支出责任划分改革的顶层设计;2018年2月国务院颁布的《基本公共服务领域央地共同财政事权和支出责任划分改革方案》,将改革范围具体到基本公共服务领域,指导支出责任的划分标准,以推进基本公共服务水平有效提升。上述政策方案主要涉及央地间支出责任划分改革,下一步改革重点是探讨在省级层面以下全面推进此项改革,这有助于完善地方政府基本公共服务支出责任安排,有效提高地方基本公共服务发展水平。

梳理政府间支出责任划分与基本公共服务发展水平的研究文献,主要分为三块:

一是财政事权与支出责任划分现状及问题。刘承礼(2016)认为省以下政府的法律法规调整滞后于事权调整需要,导致事权划分不规范[1];张建波和马万里(2016)发现地方政府事权与支出责任出现“倒挂”,过多公共支出责任集中于地方会妨碍事权的有效履行[2];李森(2017)发现市场与政府、纵向政府间事权界定不明,导致支出责任划分不清,相关法律法规也存在主观随意性[3];党秀云和彭晓祎(2018)发现我国在基本公共服务供给方面表现出央地间事权划分范围模糊,中央承担支出责任过少,地方财权无法匹配所担事权[4]。

二是基本公共服务供给现状及问题。多数学者选择从转移支付或财政分权等角度来分析对基本公共服务供给的效应。基于不同的研究对象与研究方法,实证结果上:李丹和裴育(2016)证实均衡性转移支付显著促进了贫困地区的基本公共服务供给[5];赵永辉和付文林(2017)发现转移支付在一定程度上缓解地区间财力失衡并提升地方性公共品供给,但基本公共服务供给与财力均衡之间并不存在显著正向影响[6];郑垚和孙玉栋(2018)发现转移支付能够有效扩大地方基本公共服务的支出规模,却无法有效改善地方政府“重经济建设、轻公共服务”的支出偏好[7];刘冰玉等(2018)基于空间面板模型发现财政分权对基本公共服务供给水平存在负向影响,且在中部地区表现最明显[8]。

三是政府间支出责任划分与基本公共服务供给的关系。贾俊雪(2011)研究发现政府间支出责任安排对公共交通和医疗卫生存在正向效应,对教育有不显著的负向效应[9];田发和周琛影(2013)构建“区域公共服务支出均等化——区域财力分配均等化——均等化转移支付”的分析框架,发现基本公共服务支出显著提高了教育和医疗卫生的均衡水平,但对社会保障和基础设施均衡化改善效果一般[10];庞伟和孙玉栋(2017)发现存在一个最适支出责任比例,低于该比例地方政府支出责任增加可以提高公共服务供给水平,高于该比例则产生负向影响[11]。

现有研究需要改进之处有:一是政府间支出责任划分与基本公共服务发展水平的理论分析框架有待拓展;二是基本公共服务供给水平与转移支付的关系被较多关注,而针对支出责任划分对区域基本公共服务水平的影响的研究较少;三是多数研究偏重央地间支出责任划分,关注省以下层面的研究偏少。有鉴于此,本文以上海为研究对象,搭建理论框架,进而评估市与区的支出责任划分对基本公共服务发展水平的效果,可为政府深化支出责任划分改革、提高基本公共服务发展水平提供参考。

二、政府间支出责任划分与基本公共服务发展水平的理论框架

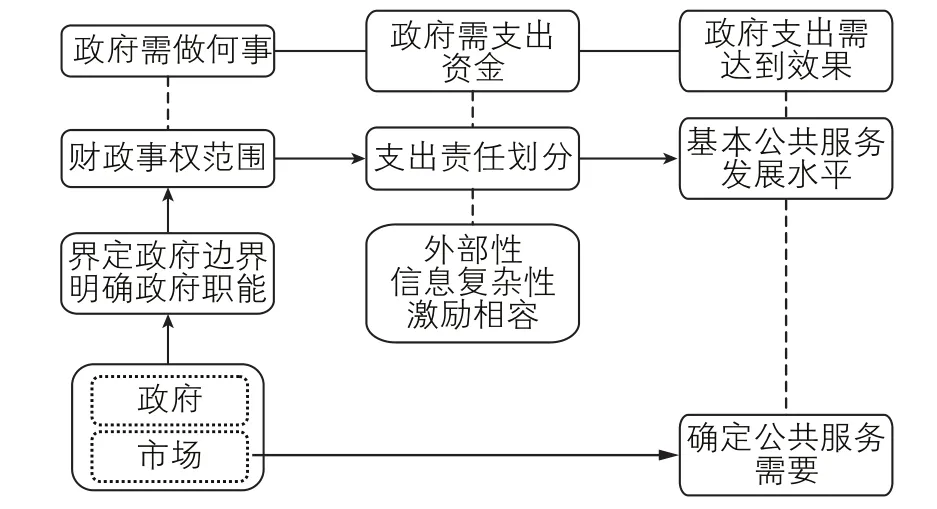

财政事权是“各级政府应承担的运用财政资金提供基本公共服务的任务和职责”,即“政府需做何事”;支出责任是各级政府履行财政事权、满足公共服务需求的财政支出义务,即“政府需支出资金”;各级政府运用财政资金提供基本公共服务,目的是实现区域基本公共服务的有效供给,提高基本公共服务发展水平,即“政府支出需达到效果”。政府间支出责任划分与基本公共服务发展水平的理论框架表现为以“政府需做何事----政府需支出资金----政府支出需达到效果”为关系链条,将财政事权、支出责任和基本公共服务三者有机结合起来,如图1所示。

图1 政府间支出责任划分与基本公共服务发展水平的理论框架

明确政府和市场各自的职能范围,从而界定两者的边界,是财政事权划分的背景与前提,如公共服务和产品的性质决定了其无法由市场自愿提供,政府必须成为公共服务的供给主体。以此为基础,依据社会的公共服务需求和公共服务属性在政府间进行财政事权划分,随后进行相应的支出责任划分,即财政事权是支出责任划分的前提;同时财政事权顺利履行也需要支出责任作为保障,以确保财政事权与支出责任相适应。基本公共服务领域中,政府间财政事权和支出责任划分标准可参考“外部性、信息复杂性和激励相容”三标准。划分逻辑为:外部性越大的财政事权,越适合由上级政府来承担支出责任,如公共安全、环境保护、基础教育等;信息处理越复杂的财政事权,鉴于下级政府拥有信息处理的优势,越适合由下级政府来承担支出责任,如城乡社区事务、公共文化等;兼具外部性和复杂信息的财政事权,导入激励相容机制,动态调节支出责任安排,上级政府运用财政转移支付等途径委托下级政府或两级共同承担支出责任,如社会保障、医疗卫生等。

然而,地方政府部分财政事权和支出责任的实际划分情况并不符合此原则,而是出现上下级政府间事权范围模糊、支出责任不明晰的现象,基本公共服务也呈现出供给不足与不均衡问题。由于我国政府间财政事权和支出责任划分缺乏完善的法律配置,缺少有力的约束机制,上级政府基于层级权威和人事晋升控制,一定程度上主导着对下级政府的事权和支出责任安排,可以较随意地调整政策安排以实现自身利益最大化。比如将财政事权和支出责任推诿至下级政府,下级政府无法拒绝,最终形成上级政府掌握较多财力却并未履行相应支出责任,而基层政府陷入财力脆弱、事权和支出责任沉重的困境,严重影响到基层政府提供公共服务的能力。可见,为促进地方政府公共服务有效供给,提高基本公共服务发展水平,应将政府间财政事权和支出责任划分三标准运用到改革实践中去,形成政府间支出责任划分与基本公共服务发展水平的有效关联机制。

三、地方政府支出责任划分与基本公共服务发展水平:上海的实证

以上海为研究对象,通过构建面板模型来检验上海市与区的支出责任分工对基本公共服务发展水平的效果,以判断现行市与区总体性和结构性支出责任的划分是否合理以及结构性支出责任中哪一类支出对促进基本公共服务发展水平的效果最显著。

(一)变量及模型描述

本文选取2007-2017年上海16个区的财政数据和经济数据,设定相应的面板模型,相关变量设计如下:

1.被解释变量

被解释变量为基本公共服务发展水平(PSL),该变量是间接测算得到的指标,具体测算步骤如下:

(1)基本公共服务发展水平评估指标体系构建。根据政府的职能范围界定,政府提供的基本公共服务可被分为维持性服务、社会性服务和经济性服务三类。维持性服务是政治职能的映射,指政府为维护宪法秩序和公共安全而提供的公共服务;社会性服务是社会职能的映射,指政府为提高社会福利和促进民生福祉而提供的公共服务;经济性服务是经济职能的映射,指政府为促进经济稳定和提高资源配置效率而提供的公共服务。从这三类公共服务出发,构建上海基本公共服务发展水平评估指标体系,包括1个一级指标即公共服务发展水平、9个二级公共服务指标、15个三级公共服务指标,具体见表1所列。

表1 上海基本公共服务发展水平评估指标体系

(2)基本公共服务发展水平量化方法。具体步骤如下:

首先,采用极值法对指标值进行无量纲标准化处理,以消除不同指标在量纲、数量级和经济意义上的差异,得出无量纲化指标值Zi,t。

其次,结合两种方式对各指标值赋予权重:一是以各类基本公共服务支出分别占基本公共服务总支出的比重作为权重系数,该权重反映政府的主观偏好;二是采用熵权法,充分挖掘指标数据所提供的信息,根据熵值来确定每个指标的权重值,得出的综合评价结果较为客观,之后用线性加权法计算出综合权重Wi,t。

最后,计算基本公共服务发展水平量化值PSLi,t,公式为:

(3)上海各区基本公共服务发展水平测算结果。表2显示2007-2017年上海各区基本公共服务发展水平。

表2 2007-2017年上海各区基本公共服务发展水平

2.解释变量

核心解释变量为地方政府总体性支出责任(FEi,t),用以刻画上海各区的支出责任安排,具体表现为各区人均财政支出/(各区人均财政支出+市级人均财政支出)。同时,根据政府提供公共服务的职能结构划分对应的结构性支出责任,包含维持性支出责任(WCFEi,t)、社会性支出责任(SHFEi,t)和经济性支出责任(JJFEi,t),具体公式为各区人均维持性财政支出/(各区人均维持性财政支出+市级人均维持性财政支出),社会性支出责任和经济性支出责任公式类似(1)。

同时引入外生控制变量,以增强实证结果的可靠性,包括各区人均实际产出(GDP)、人均第三产业产值(TGDP)和人口规模(PP),用以捕捉地区经济发展水平、第三产业发展水平以及人口增长对地方公共服务提供的影响;且为消除异方差问题,对各变量均采用常用对数处理。

3.面板模型选取

通常情况下,面板模型有三种类型:混合模型、固定效应模型和随机效应模型。基于选取的上海16个区存在个体差异,因而从实际适用的角度看可排除混合模型。本文采用Hausman检验进一步确定面板数据的处理适用固定效应模型还是随机效应模型,设定原假设“H0:随机影响模型中个体影响与解释变量不相关”。根据Hausman检验结果可知,P值为0.000 0,故拒绝原假设,采用固定效应模型,即认为代表个体异质性的截距项αit与某个解释变量相关。

综上,设定模型如下:

PSLit=αit+βFEit+γXit+εit

其中,αit表示个体异质性的截距项;βi表示解释变量的影响系数;Xit表示一组控制变量;εit表示随机误差项;i=1,2,…,16;t=2007,2008,…,2017。

(二)实证结果

1.总体性支出责任划分对基本公共服务发展水平的效果

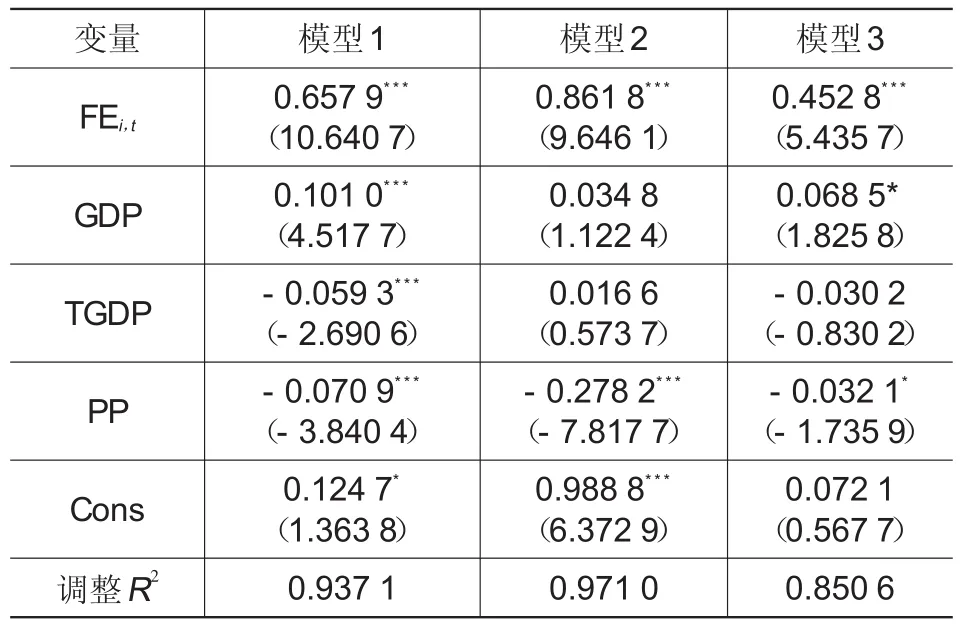

如表3面板数据结果所列,模型1检验了上海16个区的地方政府总体性支出责任与基本公共服务发展水平的线性关系,由结果可知,地方政府总体性支出责任(FE)与基本公共服务发展水平(PSL)在1%显著性水平下显著正相关,FE每提升一个百分点,PSL将提高0.657 9个百分点。这说明目前上海市与区支出责任分工情况对基本公共服务发展水平具有显著的正向效应,可推断出当前的支出责任划分格局较为积极乐观。这也符合经验上的观察,上海市作为国内先进的大都市,经济社会治理上处于领先水平,在财政事权和支出责任的划分上也相对较合理,因而对提升基本公共服务发展水平具有明显的作用。根据控制变量系数可知,提高地方经济发展水平亦能促进公共服务水平,而第三产业发展水平和人口规模则抑制公共服务水平的提高。此外,模型1的调整R2为0.937 1,整体拟合效果较好,说明上述结论具有较大的说服力。

表3 总体性支出责任面板数据结果

2.稳健性检验

为验证模型设定的合理性和实证结果的稳健性,以进一步检验地方政府支出责任对基本公共服务发展水平的影响,本文的稳健性检验通过将上海16个区划分为两个样本组并建立相同的固定效应模型,具体以各区人均实际产出水平(GDP)为划分标准,划分情况见表4所列。

表4 上海市16个区样本组划分

两个样本组的实证结果分别对应表1中的模型2和模型3,如结果所示,两个样本组中,地方政府支出责任均在1%显著性水平下对公共服务水平产生正向影响。划分样本组后,核心解释变量系数符号及显著性都未发生重大变化,由此可推断实证模型通过了稳健性检验,实证结果为稳健可行的。

3.结构性支出责任划分对基本公共服务发展水平的效果

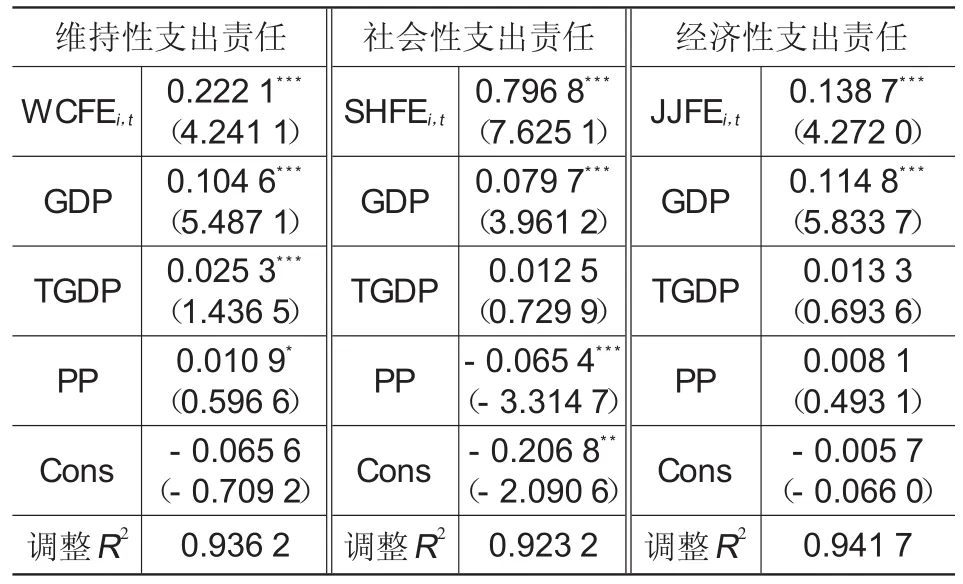

根据表5结构性支出责任的面板数据结果可知,维持性(WCFEi,t)、社会性(SHFEi,t)、经济性支出责任(JJFEi,t)与公共服务水平(PSL)均在1%的显著性水平下正向相关,当三者分别提高1个百分点,可促进公共服务发展水平分别提升0.222 1个百分点、0.796 8个百分点和0.138 7个百分点,三个模型的调整R2分别为0.936 2、0.923 2和0.941 7,模型拟合效果较好,实证结果具有说服力。上述结果表明目前上海市与区结构性支出责任分工情况对公共服务水平具有显著促进作用,且在三类支出责任中,社会性支出责任对公共服务水平的正向影响效应最强,其次为维持性支出责任,而经济性支出责任的正向效应最弱。由此可推断出相较于维持性和经济性支出责任,提升地方政府社会性支出责任划分能够更好地改进基本公共服务供给效果,提高基本公共服务发展水平。

表5 结构性支出责任面板数据结果

四、研究结论与政策建议

本文构建了政府间支出责任划分与基本公共服务发展水平的理论框架,采用固定效应面板模型来考量2007-2017年上海市与区的总体性和结构性支出责任划分对基本公共服务发展水平的影响效果。研究表明:总体上看,上海市与区的支出责任划分对基本公共服务供给具有显著的正向效果,说明目前市与区支出责任分工趋于合理,能够有效提升基本公共服务发展水平;结构上看,社会性支出责任划分对基本公共服务发展水平的正向效应最强,维持性和经济性支出责任划分的影响效应次之。

据此,本文提出优化上海市与区的支出责任划分、提高基本公共服务发展水平的改革建议如下:

(1)调整市与区财政事权和支出责任划分格局。结合上海市实际,根据“外部性、信息复杂性和激励相容”三标准,逐步理顺市级专有、区级专有和市区共有的财政事权和支出责任范围。原则上,市级和区级应承担各自财政事权所对应的支出责任,不得相互推诿;市区共有财政事权的支出责任分担方式,需要综合考虑该项基本公共服务的受益范围、重要程度、均等化效应等因素,可选择按比例分担、项目分担或标准定额补助等。根据实证研究结果,可适当提高区级政府总体性支出责任以促进区域基本公共服务供给,提高基本公共服务发展水平,但总体上的事权和支出责任划分安排仍然由市级政府来主导,以均衡区级公共服务支出水平。

(2)优化结构性支出责任划分,增加社会性支出责任投入。上海市区现有结构性支出责任划分格局中,社会性支出责任划分对提升基本公共服务发展水平的效果最好,因为社会性事权最贴近民生事项,最能体现政府在基本公共服务领域的投入,因此可继续提升区级政府在社会性支出责任方面的承担比例,以逐步提高基本公共服务的供给效果。可保持目前市与区维持性支出责任划分,发挥地方政府正常的维持性职能。现有的市区经济性支出责任划分对公共服务水平的提升作用最不显著,可选择以市级政府作为经济性事权的承担主体,有利于市级政府对全市经济的宏观调控,相应地减少区级政府的经济性事务支出责任,盘活更多的区级财政资金用于改善民生,提高区域基本公共服务水平。

(3)改善基本公共服务供给机制。根据市与区级的财政事权和支出责任划分范围,明确对应责任主体,并改变政府政绩考核方式,强化对地方政府公共服务供给的问责机制,财政事权与其责任主体一一对应,若责任主体未能有效履行财政事权和支出责任、相应基本公共服务水平未能达到考核标准,则对其进行问责,以此提高地方政府的公共服务供给效率。

注 释:

(1)维持性支出=一般公共服务支出+国防支出+公共安全支出;社会性支出=教育支出+科学技术支出+文化体育与传媒支出+社会保障与就业支出+医疗卫生支出+节能环保支出+城乡社区支出+住房保障支出;经济性支出=农林水支出+交通运输支出+资源勘探信息等支出+商业服务业支出+金融监管支出+国土资源气象支出+粮油物资储备支出+国债还本付息支出。