税收政策与宏观经济效应

2020-02-14张宇航魏慧慧

张宇航 魏慧慧

【摘要】本文是在开放经济的RBC模型中引入政府部门的税收政策,来研究资本所得税率的随机冲击给经济带来的影响。研究发现资本所得税率会给经济带来负向的冲击。

【关键词】税收政策;开放经济;DSGE模型;经济波动

一、引言

当前我国正处于实现中国梦的进程之中,国家的税收政策变革会对经济产生重要的影响。本文正是基于这样的时代背景采用DSGE模型来对税收层面的改革进行简单的分析。动态随机一般均衡模型是研究宏观经济学的重要工具,逐渐发展成为当今宏观经济学研究的主流框架。不少经济学家经过研究发现税收政策的效应可能有多方面的影响。严成樑和龚六堂(2012)采用定量分析的方式研究发现征收资本所得税可以最大限度促进经济的增长,而征收劳动所得税,消费税对经济增长的作用并没有所预期的那么大。梁俊娇、李羡於和刘亚敏(2017)在研究中发现不同地区的税收负担会对经济增长的显著性的大小以及方向性都存在差异性的影响。并且发现在东部经济发展较好的地区税收负担往往具有负向作用,而在西部地区却有着正向的作用。邹勇(2018)通过对劳动,消费和资本征税来探讨该税收政策对经济增长产生的影响,结果发现对资本进行增加征税发现会降低资本投资水平,进而一定程度降低经济的增长,但是对劳动供给不产生影响;对劳动增税也会对我国经济增长产生负向作用;对消费税增加征税对整体经济影响不大。

二、模型构建

三、参数校准

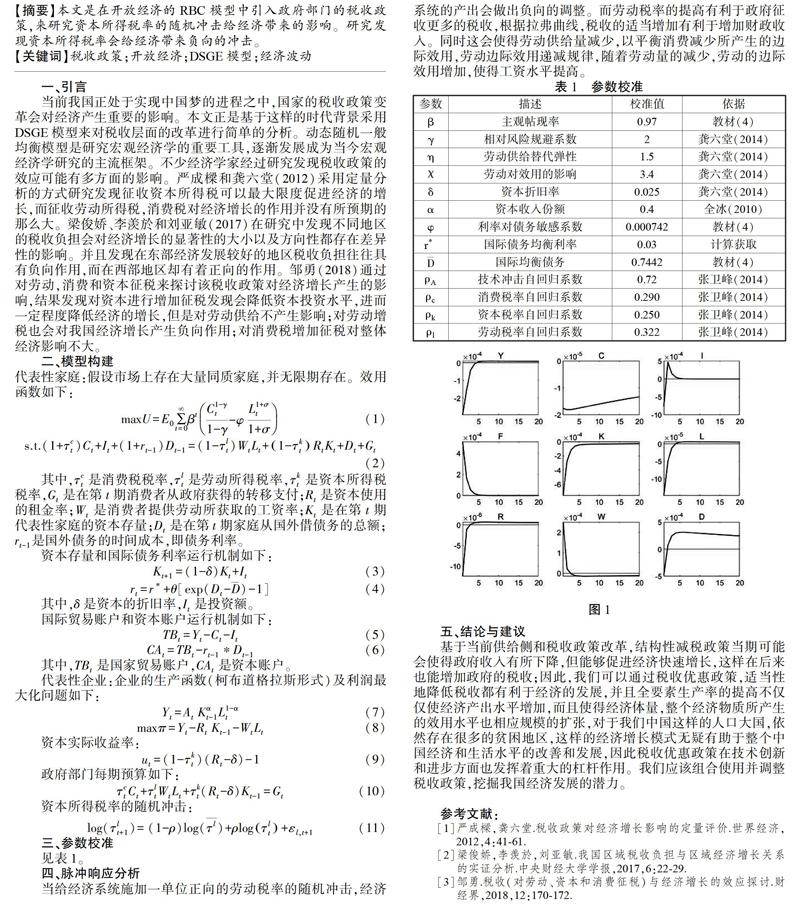

见表1。

四、脉冲响应分析

当给经济系统施加一单位正向的劳动税率的随机冲击,经济系统的产出会做出负向的调整。而劳动税率的提高有利于政府征收更多的税收,根据拉弗曲线,税收的适当增加有利于增加财政收入。同时这会使得劳动供给量减少,以平衡消费减少所产生的边际效用,劳动边际效用递减规律,随着劳动量的减少,劳动的边际效用增加,使得工资水平提高。

五、结论与建议

基于当前供给侧和税收政策改革,结构性减税政策当期可能会使得政府收入有所下降,但能够促进经济快速增长,这样在后来也能增加政府的税收;因此,我们可以通过税收优惠政策,适当性地降低税收都有利于经济的发展,并且全要素生产率的提高不仅仅使经济产出水平增加,而且使得经济体量,整个经济物质所产生的效用水平也相应规模的扩张,对于我们中国这样的人口大国,依然存在很多的贫困地区,这样的经济增长模式无疑有助于整个中国经济和生活水平的改善和发展,因此税收優惠政策在技术创新和进步方面也发挥着重大的杠杆作用。我们应该组合使用并调整税收政策,挖掘我国经济发展的潜力。

参考文献:

[1]严成樑,龚六堂.税收政策对经济增长影响的定量评价.世界经济,2012,4:41-61.

[2]梁俊娇,李羡於,刘亚敏.我国区域税收负担与区域经济增长关系的实证分析.中央财经大学学报,2017,6:22-29.

[3]邹勇.税收(对劳动、资本和消费征税)与经济增长的效应探讨.财经界,2018,12:170-172.