高管特征对上市公司会计信息披露质量的影响

2020-02-14刘源

刘源

摘 要:分析上市公司的高管特征对会计信息披露质量的影响,以深圳证券交易所创业板上市公司2015—2017年数据作为分析样本,研究高管个人特征对会计信息披露质量的影响因素。研究表明,高管的学历水平和任职期限对会计信息披露质量呈现出正相关关系,年龄和性别比例与会计信息披露质量有相关关系但是并不显著;此外,高管团队教育异致性对会计信息披露质量呈正相关关系。

关键词:高管;个人特征;信息披露质量

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.05.058

0 引言

随着我国经济的高速发展,资本市场的逐渐兴起也开始呈现出高速发展状态,投资者开始进入资本市场进行投资,上市公司的数量不断增加,规模也逐渐扩大。并由于投资者要以上市公司的信息披露做出决断,所以上市公司的会计信息披露质量对于投资者的正确决断起着重大影响。为了自身利益的最大化,上市公司高管可能会在一定程度上粉饰财务报表、选择性披露、进行盈余操纵来披露会计信息,影响会计信息披露质量。当会计信息披露质量不高,一方面会影响投资者的正确决策,造成投资者利益受到损失;另一方面扰乱资本市场秩序,从而影响国民经济的正常运行。因此,分析上市公司信息披露质量的影响要素可以使投资者更加了解会计信息披露的机理,更容易理解高管的个人特征对会计信息披露质量所产生的影响,对于个人和国民经济都有一定的积极作用。由于主板上市公司股权结构复杂,高管发挥的作用有限,本文选用深交所中小型创新企业高管为研究对象。因此,本文以上市公司高管个人特征为出发点,从高管任期、年龄、性别、受教育水平、教育异质性五个维度探索影响上市公司会计信息披露质量的因素。

1 理论分析与研究假设

1.1 高管界定

《公司法》中对于高管的定义为公司的正副经理、财务负责人、董事会秘书和其他人员。广义高管的概念还包括董事及监事。考虑到我国的实际情况,本文将高管概念定义为董事长、监事会主席、总经理和董秘以及财务总监。

1.2 高管性别对会计信息披露质量的影响

性别差异会导致企业在面临多种决策、经营理念、会计信息披露方法时有不同的选择。相对于男性,女性更谨慎,倾向于风险偏好较小的决策,形成披露稳健的会计信息。孔详芬研究表明女性高管对上市公司环境信息披露呈显著正相关作用。因此,本文认为女性更倾向于稳健的会计信息披露,对会计信息披露质量有正面影响。

H1:上市公司中,女性高管比例越高,会计信息披露质量越高;反之,则越差。

1.3 高管平均年龄对会计信息披露质量的影响

相较于年龄较小,年龄较大的人更注重社会责任感。从马斯洛的需求理论出发,年龄较大的人更注重社会责任感和企业的良好发展,更易于披露具有良好的会计信息质量来满足自己更高层次的需要。此外,张国清等研究表明上市公司的高管平均年龄越大,越倾向于披露公司信息来避免风险。年轻的人员易于冒险,更容易做冲动的决策。从这一角度出发,本文以为高管的平均年龄越大就越保守,倾向于稳健的会计信息披露。

H2:上市公司中,高管团队的平均年龄越大,会计信息披露质量就越高;反之,则越差。

1.4 高管平均受教育水平对会计信息披露质量的影响

高管受教育水平越高,越注重企业的良好发展,遵守法律法规,设置合理的目标。更倾向于披露质量好的会计信息。吴雅琴、王梅的研究表明高新技术行业中高管教育水平越高,会计信息披露质量越高。本文认为,高管的平均受教育水平越高,就越倾向于合理的会计信息披露。

H3:上市公司中,高管的平均受教育水平越高,会计信息披露质量越高;反之,则越差。

1.5 高管平均任期对会计信息披露质量的影响

高管任期越长,越重视企业的长期发展。赵芳芳、权亚文等研究表明高管任期越长,会计信息披露水平越高。高管平均任期越长,越将公司利益和个人利益联结在一起,越重视企业的长远发展。本文认为,高管的平均任期越长,越披露合规的会计信息。

H4:上市公司中,高管平均任期时间越长,会计信息披露质量越高;反之,则越差。

1.6 高管教育异质性对会计信息披露质量的影响

根据团队异质性的理论,团队成员中存在的个体差异会导致决策的多样化。不同路径的选择更易于得出最优决策。欧阳慧等人认为高管团队教育异质性对公司绩效起着正面作用。多样化的人员可以使企业整体水平提升,能够提高企业的绩效,并提高会计信息披露质量。本文认为,高管教育异质性越大,越能使得问题得到最有解决,使企业得到良性发展,提高会计信息披露质量。

H5:上市公司中,高管教育异质性越大,会计信息披露质量越高;反之,则越差。

2 研究设计

2.1 研究样本与数据来源

本文从WIND数据库中选取2015-2017年深圳证券交易所创业板上市公司的相关信息作为数据原始样本,并按照以下原则进行筛选:(1)剔除数据有缺失或存在明显异常的公司。(2)剔除创业板中退市、破产的企业。因为退市、破产的企业和持续经营的企业在生产经营状况、财务状况各方面存在差异,为了保证数据之间的可比性,因为我们剔除此类企业样本。

最终我们得到711家公司,并对711家公司的3631个数据采用Ordered Logit 模型来检验高管个人特征对信息披露的影响,分析数据显著性。

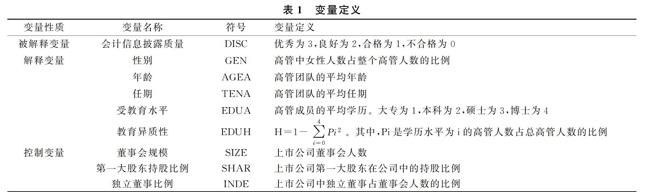

2.2 研究变量

2.2.1 被解释变量

本文中的被解释变量为会计信息披露质量。自2001年起,深交所开始对上市公司的信息披露质量进行测评,并分为四个质量等级分别是A(优秀)、B(良好)、C(及格)、D(不及格)。因为深交所披露的质量等级较为公允和权威,且符合实际情况,所以本文将使用该质量等级作為被解释变量,并将其分别赋值为4、3、2、1。

2.2.2 解释变量

(1)性别。本文以每家公司高管女性占比人数为依据,研究女性在高管团队中比例的差异对会计信息披露质量的影响。由Exce表汇总计算得出。

(2)年龄。本文采用平均年龄为解释变量,分析上市公司中高管的年龄差异对会计信息披露质量的影响。由Exce表汇总计算得出。

(3)任期。本文采用高管平均任期为解释变量,是研究上市公司高管任期的差异对会计信息披露质量产生的影响。由Exce表汇总计算得出。

(4)受教育水平。由于高管的个人学历水平不同,有可能对会计信息披露质量造成影响。本文将高管的学历水平分为专科以下、专科、本科、硕士、博士四个阶段,分别对应数字0、1、2、3、4。将平均受教育的水平作为解释变量,来研究上市公司高管的学历对会计信息披露质量产生的影响。由Exce表汇总计算得出。

(5)教育异质性。借鉴学者前辈的研究,用Herfindahl指数来进行教育异质性的衡量。公式为H=1-∑4i=0Pi2。Pi为受教育水平为i的高管占公司高管的比例(i=0,1,2,3,4)。由公式可知,當H趋于0时,表明同一家上市公司高管之间的教育水平很接近;当H趋于1时,表明同一家上市公司高管之间的教育水平差异很大。由此研究高管之间教育水平的差异对上市公司会计信息披露质量的影响。

2.2.3 控制变量

由于上市公司会计信息披露质量除了受高管特征的影响之外,还受到董事会规模、第一大股东持股比例、独立董事比例等有关因素的影响。因此,本文将董事会规模、第一大股东持股比例、独立董事比例作为控制变量。

2.3 模型构建

由于本文的变量为有序变量,因此本文采用了Orderd Logit模型。根据上述变量,构建数学模型为:

DisC=β0+β1GEN+β2AGEA+β3TENA+β4EDUA+β5EDUH +β6SIZE+β7SHAR+β8INDE+μ

其中β0 为截距项,β1-β8为回归系数,μ是回归残差。

3 实证结果及分析

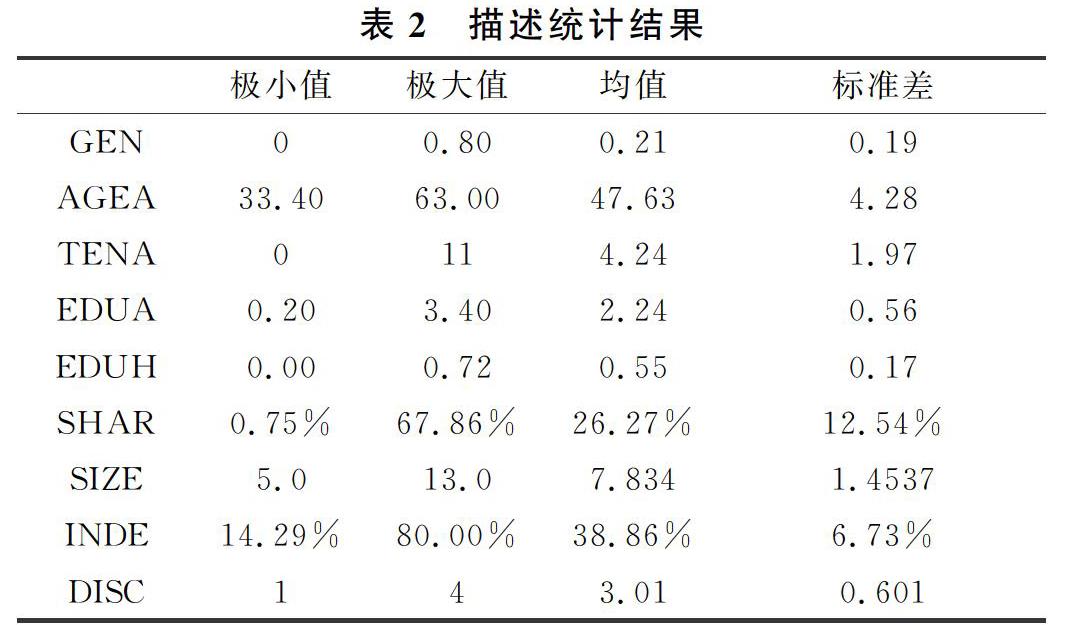

3.1 样本描述性统计

将数据处理后共有710家上市公司,整理出高管相关信息样本后,利用SPSS软件对进行数据分析。表2是统计数据的描述性统计结果。

由表2我们可知,高官团队中女性比例最小值为0,最大值为0.8,平均值为0.2,可说明高官中女性人数较少;高管平均年龄最小值为33.4,最大值为63,平均值为47.63岁,说明上市公司高管平均年龄较为年轻;高管平均任期平均值为4.24,说明高管任期年数较少;高管平均受教育水平最低为高中及其以下,最高为博士,平均值为2.24,说明大部分高管学历为本科或者硕士;高管教育异质性最低为0,最高为0.72,平均值为0.55,说明大部分高管教育水平趋于一致。控制变量在合理范围内。

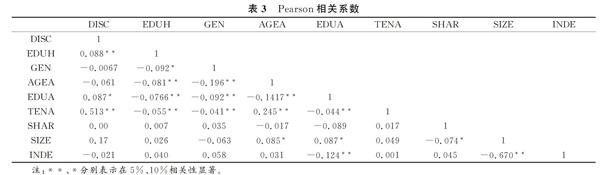

3.2 相关性分析

本文对变量进行相关性分析,表3是研究变量之间Pearson相关系数检验的结果。由结果可以看出,教育异质性与会计信息披露质量呈现显著性正相关。性别与会计信息披露质量呈显著性负相关。年龄与会计信息披露质量呈显著性正相关。学历与会计信息披露质量呈显著性正相关。教育异质性与会计信息披露质量呈显著性正相关。任期与会计信息披露质量呈现显著性正相关关系。由此,初步验证了上述假设。

3.3 回归分析

表4为本文的回归分析结果。作者通过对样本的回归分析发现高管性别和年龄与会计信息披露质量有相关关系但不显著,这与假设1 和假设2 的结果并不一致,可能因为我国创业板上市公司中女性高管比例较少、高管年龄结构较小。而高管的受教育水平和任期因素对会计信息披露质量有着正向相关营销,均在10%的水平下显著,验证了上文的假设3和假设4,说明高管的受教育水平和任期期限越长,会计信息披露质量就越高。

同样,我们通过样本数据的回归分析发现教育异质性与会计信息披露质量呈正相关关系,在10%的水平下显著。说明高管之间的教育差别程度影响上市公司会计信息披露质量,验证了假设5。

4 结论及建议

4.1 研究结论

本文以2015-2017年深圳证券交易所创业板上市公司为研究样本,来研究高管特征对上市公司信息披露质量的影响。以深交所发布的信息披露考评等级作为质量评判标准,以高管的特征例如性别、年龄、受教育水平、任期以及教育异质性这五方面来研究上述因素对会计信息披露质量产生的影响,并得出了初步结论。本文的主要结论如下:

第一,高管的年龄和性别与会计信息披露质量存在相关关系,但影响不太显著。可能的解释为上市公司高管年龄相近,公司高管普遍存在男多女少现象,导致数据分析结果差异化不足。

第二,高管团队的受教育程度和任期对会计信息披露质量有显著的正相关作用。在一定程度下,受教育水平越高,任期越长其会计信息披露质量越高。

第三,高管团队的教育异质性与会计信息披露质量有显著的正相关作用,高管团队的教育程度和教育背景异质性越高对其公司会计信息披露质量的等级越高。

4.2 建议

本文通过分析高管特征对上市公司信息披露质量的影响得到了以上结论,并根据所得结论为上市公司提高会计信息披露质量提出了以下建议:

一是提高高管团队成员的受教育水平和延长高管任期。受教育水平体现高管团队成员认知基础和价值观念,高的教育水平能够更好的理解相关的法律法规和规章制度,优秀的价值观念使公司的信息披露符合公司实际情况和社会现实。此外,较长的任期可以提高高管人员的责任感和归属感,对企业信息有更深入了解和掌握,能够更专业的披露公司信息。

二是合理组建高管团队,在提高高管团队受教育水平的基础上,合理的提高高管成员之间的教育异质性。教育异质性使高管成员可以多角度的分析问题,在信息披露方面具备更丰富的信息,结合各个角度的观点,在“分歧”到“统一”的过程中确定公司所要披露的会计信息,使之更加真实、准确、完整、公平和合法合规,从而提高公司信息披露的考评等级。

本文分析了高管个人特征对会计信息披露质量的影响对当前及以后的相关研究有着重要意义:

一是扩展了公司治理和信息披露的研究领域。本文研究在深圳证券交易所创业板上市公司高管的个人特征对信息披露质量的作用机理,研究对象具有创新性。

二是提出了新的研究角度。本项目引用了独特的研究视角选择了教育异质性这个角度来研究上市公司的信息披露质量,对教育异质性的研究,体现出高管的教育背景特征对上市公司信息披露质量的影响。

三是为提高会计信息披露质量提供合理建议,使公司能够搭建更高效的高管团队,为保障上市公司的债权人和投资者的利益做出了贡献。

参考文献

[1]孔祥芬.创业板上市公司独立董事特征对信息披露质量的影响[D].济南:山东财经大学,2016.

[2]张国清,肖华.高管特征与公司环境信息披露:基于制度理论的经验研究[J].厦门大学学报(哲学社会科学版),2016,(4):84-95.

[3]赵芳芳,权亚文.高管个人特征对企业环境信息披露的影响研究[J].财会通讯,2017,(27):100-104.

[4]欧阳慧,曾德明,张运生.国家化竞争环境中TMT的异质性对公司绩效的影响[J].数量经济技术经济研究,2003,(12).