医药价格改革对某三甲公立医院住院费用结构的影响

2020-02-12廖芯刘丽杭

廖芯,刘丽杭

(中南大学公共管理学院,湖南 长沙 410083)

长期以来,看病难、看病贵成为公立医院改革的争议焦点,是当前我国公立医院管理制度存在某些缺陷、政府财政投入较小等问题的一个具体表现。我国2016年1月1日开始实行医药价格改革,实施效果成为社会关注的焦点。医药价格改革内容包括:①取消药品加成;②降低医用耗材加成;③降低大型医用设备检查价格;④提高部分医疗服务价格。本文对中南大学湘雅医院2016年医药价格改革前后住院费用的结构变动进行探讨,现报道如下。

1 资料与方法

1.1 资料来源

收集2015年1月1日—2017年12月31日中南大学湘雅医院住院患者的费用明细,包括药品费、床位费、检查费、手术费、化验费、治疗费、护理费、卫生材料费、其他费用等11 种。

1.2 数据质控

数据导出、筛选、导入设计表格、计算公式的输入等步骤都分别安排2 人进行逐一核对;另抽取10%计算结果与人工计算结果进行比对,确保数据准确无误[1]。为避免由图形放大或缩小后造成视觉误差,采用年均变动差值与变动趋势2 个参数,以更精确地说明变动幅度,明确住院费用结构变化产生的问题。

1.3 研究方法

通过结构变动法,将医药价格改革实施前中南大学湘雅院2015年全年的医保年度住院费用大类的结构比例指标作为参照基数,与医药价格改革实施后2016年和2017年的该指标进行比较分析。具体讨论政策未施行前、政策实行后各费用大类的结构变化,找出对费用控制影响因素最大的某几项费用大类,进一步计算和描述结构变动值(value of structure variation,VSV)、 结构变动 度(degree of structure variation,DSV)及结构变动贡献率,最后对结果进行解析,之后结合医院相关专家的深度访谈建议,对问题进行梳理。

1.3.1 VSV VSV 为各组成部分构成比的期末值与期初值之差,反映期间各明细费用构成比变动的程度和方向。计算公式为:VSV=Xi1-Xi0(i=1,2,3,4,...),i 为明细费用项目序列号;0 为期初;1 为期末;Xi1和Xi0分别为期末和期初第i 项明细费用占总住院费用构成比(%)。VSV>0 为正向变动,表示某明细费用项目构成比增加;反之为负向变动,表示构成比在减少。

1.3.2 DSV DSV 为各组成部分构成比的期末值与期初值差绝对值之和,可以反映费用内部各结构在该时期综合变化情况。DSV 在0%~100%波动,值越大,说明期间内结构波动程度越大。计算公式为:DSV=Σ|Xi1-Xi0| (i=1,2,3,4,...)

1.3.3 结构变动贡献率 结构变动贡献率为各明细费用项目VSV 绝对值占DSV 的比重,反映各明细费用的构成比对总体费用结构变动程度影响的大小,其数值在0%~100%波动。计算公式为:贡献率= |Xi1-Xi0|/(DSV×100%) (i=1,2,3,4,...),该公式表示第i 项住院费用对结构变动影响的大小。结构变动贡献率比单纯采用构成比的描述方法提供了更多的动态信息[2-4]。

2 结果

2.1 住院费用构成

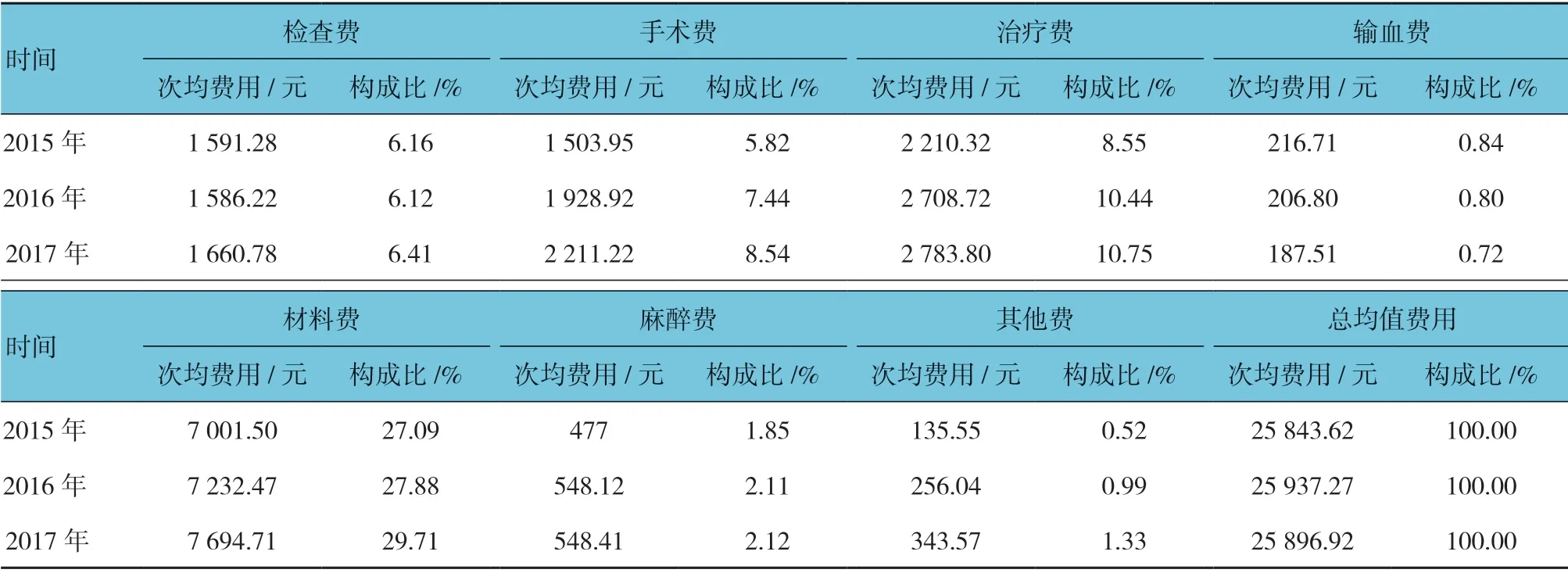

分别收集2015年—2017年各年度11 种费用大类下的次均费用数据,并计算出费用构成比(见表1)。

2.2 住院费用结构变动情况

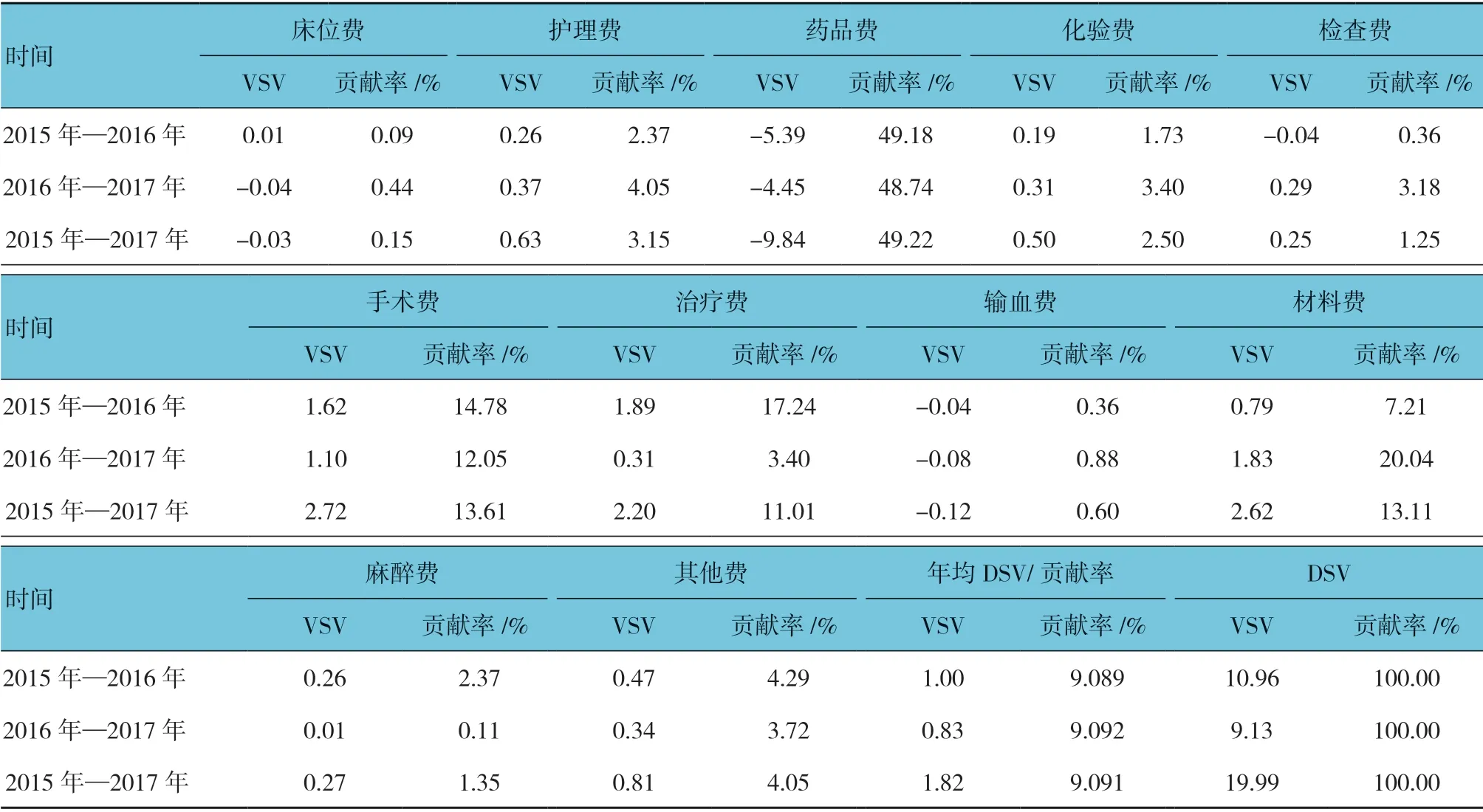

2.2.1 住院费用年均变动幅度和变动方向 根据 3 个时间区间,求出每个区间的VSV、DSV、结构变动贡献率,得到全部住院患者费用的结构变动计算结果(见表2)。在变动幅度波动方面,3年的住院费用总DSV 为1.82%,其中2015年—2016年年均DSV(1.00%)比2016年—2017年年均DSV(0.83%)高。从费用大类项目逐年变动幅度来看,药品费整体变动幅度一直负向减少,且政策实施后手术费和治疗费也呈正向变动,但材料费DSV 一直在正方向上增加,由0.79%变为1.83%(见图1)。

2.2.2 住院费用年均变动差值与变动趋势 为尽量避免图1中的视觉误差影响后续分析,笔者引入DSV差值及DSV 趋势图(见图2)。一方面更加精确地比较变动幅度,预测变动趋势;另一方面,可比较所有次均住院费用的幅度大小。政策施行前后变动最明显的依次为治疗费、材料费、药品费和手术费。细化来看,治疗费(d治疗费=1.89%-0.31%=1.58%,以下均用d表示)的DSV 差值最大,其下降斜率为k治疗费=-1.58(以下均以k 表示),这说明治疗费结构在政策前后变动最大,且变动幅度逐年降低;变动排名第2 的材料费不仅正向增加,而且呈较大上升趋势(d材料费=1.83%-0.79%=1.04%,k材料费=1.04);由于药品费用变动的参数表示为负值,所以其DSV 的发展逐年降低[d药品费= |-4.45%-(-5.39%)|=0.94%,k药品费=0.94]; 手术费DSV 在4 种费用中变动最小(d手术费=1.62%-1.1%=0.52%,k手术费=-0.52)[5]。

2.2.3 住院费用年均结构变动贡献率 从贡献率上来看,4 项住院费用(手术费、治疗费、材料费和药品费)贡献率的总和在2015年—2016年、 2016年—2017年分别为88.41%和84.23%,且3年总和累计贡献率达86.95%,说明上述4 项费用贡献率最大,且以药品费排在首位。从贡献率的变动幅度上来看,随着2016年新政的实施,4 种费用贡献率在政策施行前后变动幅度由大到小依次为治疗费、材料费、手术费和药品费。新政实施后,治疗费贡献率大幅度减少,手术费也减少了一定的贡献率,然而材料费贡献率却逐年增加。同时,护理费、化验费、检查费和麻醉费贡献率呈略微增长趋势[6]。见图3。

表1 2015年—2017年住院患者费用明细及构成

续表1

表2 2015年—2017年住院费用的结构变动

图1 2015年—2017年住院费用构成

图2 2015年—2017年住院费用DSV 趋势图

图3 2015年—2017年住院费用的结构变动贡献率

3 讨论

3.1 医药价格改革对医院住院费用控制产生一定的影响

本研究可直观地看出费用大类项目的逐年变动幅度,药品费变动度在实行政策前(2015年)后 (2016年—2017年)变动最大。为应对即将到来的取消耗材加成政策,材料费的控制也是未来医疗费用控制中不可忽视的环节,但材料费结构变动持续正向增加。药品费减少趋势变缓,治疗费DSV 减小趋势明显,且在医药价格改革前后变动最大,且变动幅度逐年降低。材料费DSV 持续增长,需要控制该部分开支。作为医务人员劳动价值体现的手术费按政策要求需提高,但正向增加幅度却放缓的现状亦不可忽视。手术费、治疗费、材料费和药品费是引起医院次均住院费用变动的直接因素。虽然药品费贡献率极大,但是其变动度呈降低趋势;体现医疗服务技术价值的治疗费贡献率也在减少。然而,需要得到控制的材料费,以及同样需要控制但贡献率不大的化验费和检查费在实行政策后贡献率也分别呈显著和略微的增长趋势。此外,同样体现医疗服务技术价值、需要得到显著增长的护理费和麻醉费贡献率仅稍微增长。

上述单种大类费用项目中存在的异动说明其仍没有达到医药价格改革的理想效果。住院费用控制不能影响治疗,指标需要科学分解。基本用药不可以强制削减,不然会导致医疗质量降低。耗材费用仍然不断增加的原因是仍有少量加成和医务人员的滥用。伴随着一些较昂贵的抗癌新药的引进,即使可以通过实行零差价政策和调降药价,以及改变医保支付标准来抑制整体医疗支出,但是这些手段将导致住院费用出现大幅度变动,所以接下来材料费和药品费可能成为阻碍医疗费用下降的主要因素。

3.2 大类费用项目间出现隐形转移

施行零差价政策后,医药价格改革规定药品不准再有利润、耗材少量利润,公立医院利润减少,因此通过增加检查费等项目来弥补利润下降的现象开始出现。此处隐形转移是指药品原利润加成转移到除了政策规定可加大力度的诊疗劳务费用外的其他费用增加。政策施行后虽然药品费减少,医务人员劳务费(手术费和治疗费)增加,但是诊疗费有减少趋势、材料费更是连年增加,化验费、检查费、麻醉费也呈增长趋势。这说明在财政补偿不到位,且医务人员劳务费上涨的情况下,医院只能通过给患者增加检查项目等来弥补不足。相关研究结果指出,部分医院在引进大型医疗设备后,将医疗设备引进成本的支出转嫁到患者服务费中,使医疗费用难以控制[7]。卫生经济学家费尔德斯坦[8]指出,医生诱导的需求程度取决于医生所要达到的目标收入。由于医患之间信息不对称及患者医疗需求的不确定性,上述费用转嫁于患者的同时也转嫁给了医保基金。另外,医保部门的住院费用控制指标明显低于患者所需治疗标准时,医生因无法承担超出部份继而采取转移费用等方法,甚至取消大型手术来应对医保政策的影响,如让患者自费住院或者门诊缴费等[9-11]。同样,医生转嫁于患者和医保基金的费用规模取决于医生和医院的目标收入,其目标收入的测定与当地的收入分布、医疗同行及专业技术人员收入、医院生存与发展所需资金的压力相关。在新医改和财政资金补偿不到位的双重压力下,道德风险极其巨大[12-14]。

体现医务人员价值的费用(手术费和治疗费)正向变动趋势减弱,这可能使社会上的从医积极性不断降低。客观、公正地衡量医务人员劳动价值具有重大意义,如何形成有效博弈与均衡的医疗服务定价市场,仍是合理定价不可或缺的前提。医保管理不完善是导致医疗费用隐形转移的一个重要因素,同时还有许多其他因素引起医疗费用的隐形转移,因此住院费用控制也需多管齐下。

此次公立医院实行零差价政策期间出现药品费依旧居高不下,耗材费用增加,甚至出现费用转移的现象,可能使医疗服务量产生巨大缺口和医疗服务供需之间的不平衡,导致社会上的从医积极性不断降低,医患双方都将为此现象买单。患者与医务人员的观念、意识与行为的随意性并未形成标准化管理体系,因此无法较好地控制医患双方的诊疗行为,加大了医疗服务价格定价难度。由于医疗技术的垄断与医患信息的不对称,患者不能完全知晓与理解目前有关医疗设备的物价政策、医疗保险政策及诊疗规范,对那些属于医保目录内的药品、医疗服务设施项目和诊疗项目的有关规定更加不清楚,很难对医院形成监督与反馈。其次,医疗费用的多少几乎取决于医生的诊疗行为,加上医疗技术本身的复杂性,疾病诊治方案、手段和可选药品的繁杂性,以及医疗耗材费用的极大弹性,因此实际诊疗行为不同可能带来巨大的费用差距,致使有些医德不正者甚至可能从中牟利。患者及其家属因病有求于医务人员,即使有所顾虑也不敢声张。

医院只有加强内部成本核算与管理、通过“挖潜增效”提高医疗服务水平,降低医疗消耗,加大医疗服务模式以预防为主的力度,加强医务人员医德医风教育,才能达到控制住院费用、提质、增效的目的。医院需要采取一系列措施,做到医院医疗服务标准化、医院管理精细化、医疗风险可控化、医务人员劳动服务价值最大化。政府应当重视政策执行效果,摒弃无原则财政支出,将医疗费用真正投入到解决根本问题的地方,切实提高医疗质量。政府不能一味追求改革速度,应随着医院的发展考虑如何动态提升其医疗品质,这也意味着我国的医疗服务市场已进入转型攻坚期。