“互联网+”时代下大学生的理财现状以及对理财产品的需求分析

2020-02-08谷伊雪汪莹胡雪郭琦董岩冰

谷伊雪 汪莹 胡雪 郭琦 董岩冰

摘 要:本文从高校大学生的角度出发,通过对高校在校大学生互联网金融理财行为的552份有效调查问卷的调查结果进行数据分析,探究其使用互联网金融理财方式的现状及影响因素,分析其需求和影响因素的内在联系,发现大学生投资理财市场中存在的问题并提出相应对策和建议,规范大学生的投资理财行为,引导大学生投资理财的健康发展。

关键词:互联网金融 大学生理财 网络理财产品

中图分类号:F813.5 文献标识码:A 文章编号:2096-0298(2020)10(b)-067-03

致谢:本项目在选题及研究过程中,得到了徐怡红副教授的悉心指导,在此特致以诚挚谢意和崇高敬意。

①基金项目:东北林业大学大学生创新创业训练计划项目(201910225430),指导老师:徐怡红。

1 背景

在当今网络化时代背景下,网络经济依托不断飞速发展的科技也在快速变化,而这些先天的科技带来的优势也决定其会随着科技的发展而快速变化,不断向新的领域发展。在未来金融市场发展趋势不能完全预测的情况下,作为未来金融领域发展主力军的在校大学生,其对网络金融的认识关系到未来社会金融事业的发展。因此,研究大学生财务状况的影响因素,“互联网+”背景下大学生理财金融产品的选择,以及引导大学生树立正确的理财观念是十分重要的。

“互联网+”战略即将各行各业建立在一种平台上,而这种平台运用其自身的信息通信技术打造出新生态。例如,日常生活中每个人都使用手机语音或运用即时通讯应用进行视频通信。

互联网金融是指利用互联网技术、移动通信技术实现融资、支付和信息中介等新金融模式。在以往所做的研究中,主要是从电商的角度或金融机构通过一项互联网金融服务或产品的供给方面进行研究,而从消费者使用人口分布的角度和不同的融资方式的研究是非常少的,关注高校大学生理财状况的研究则更少。

从大多数文献和调查结果来看,高校对于大学生的理财教育的重视程度不够,多为对“校园贷”的预警。遗憾的是,即使财经类学校,对于互联网金融相关课程的开设和教学并未投入较大精力,这也导致大学生对互联网理财不熟悉,理财方式相对保守,即使选择互联网理财,其理财产品也多局限于余额宝、微信零钱通等方式。

2 大学生理财现状浅析

2.1 理财的目的

根据问卷调查在对该问题统计的数据中,38.14%的人认为理财的目的是为了养成良好的习惯,为将来做准备。由此可看出大学生理财的主要目的并不是赚取收益,而是将其视作一种潜移默化的行为习惯来进行了解和操作,由此建议互联网金融可以开发一些简单易行、风险较小且适于想要通过互联网理财来培养自我习惯的大学生受众的产品。

2.2 理财产品选择偏好

根据我们的调查得出大学生更倾向于选择简单易操作且风险小的理财方式。表明其最为看重产品的投资风险,其次是投资收益。由此得出,大学生在挑选理财产品时更倾向于选择风险小、收益大的投资项目。

2.3 网络金融产品选择倾向

以下是关于网络金融产品选择倾向调查结果及分析,如图1所示。

由问卷调查的数据分析得出,42.33%的大学生选择了集支付、收益、资金周转于一体的理财产品,而P2P平台的理财产品反而是选择最少的。故大学生更喜欢操作简单、易使用的理财软件,不会过多考虑收益问题,这也符合上文有关理财目的问题的调查结果,大学生现阶段资金少,时间有限,理财的主要目的是为日后培养良好的理财习惯,与理财市场上的其他用户有着不同的需求和目的,故功能更齐全的理财平台或软件成为其主要选择。

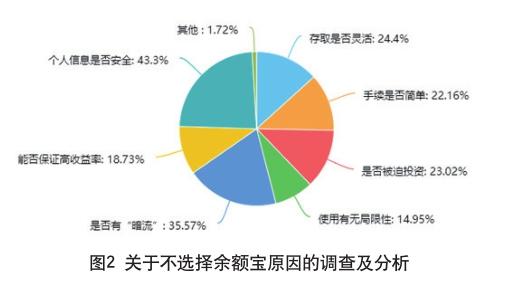

2.4 不选择余额宝的原因

以下是关于不选择余额宝原因的调查及分析,如图2所示。

通过对该问题的统计结果分析得出,有43.3%的调查者担心个人信息是否安全,35.57%的调查者担心是否有暗流,24.4%的调查者担心存取是否灵活,23.02%担心是否被迫投资,而手续是否简单、能否保证高收益率、使用有无局限性等问题分别占了22.16%、18.73%、14.95%。近三分之二的调查者担心由于大量借款人不偿还钱财、逃跑、死亡等,将导致人人贷平台无法填补空缺,这也从侧面看出互联网金融产品的风险和不确定性是大部分人不选择此投资方式的主要原因。

2.5 对P2P理财产品最关心的因素

根据调查统计结果可知,人们对使用P2P理财产品最关心的因素中,本息和利息的安全性占46.56%,投资期限长短占13.57%,收益低占10.82%,流动性是否便利占10.31%,自己能否按时还款占15.12%,其他占3.61%。

大学生这一群体在选择P2P理财产品时最为关心投资本金和所获利息的安全性以及自己能否按时还款,而收益的高低和流动性期限的长短并非他们所考虑的第一要素。因此理财产品必须确保其本息的安全性,这样才更容易获得大学生的青睐。

2.6 对互联网金融的看法

根据调查结果显示,50%的大学生都对互联网金融持看好态度,仅有5%左右的大學生觉得互联网金融是暂时的搅局者,由此可知人们开始逐渐尝试了解互联网理财。因此,互联网金融产品的发展前景向好的。

3 存在的问题分析

3.1 从大学生角度分析

3.1.1 理财资金来源单一且金额少

根据调查结果表明,大学生的经济来源主要是父母所给的生活费,并且大部分生活费在600~1500元,且生活花销占90%以上。较低的收入水平决定他们的主要支出仅用于衣食住行,而无法拿出大笔的资金进行理财投资。

3.1.2 理财意识薄弱

由于大部分学生的流动资金多为父母给予的生活费,因此他们更愿意将资金用于日常开销,缺乏合理运用闲置资金创造财富的能力,即使有理财的想法也因为数额较小、缺乏选择理财产品种类的能力而受限。

3.1.3 理财知识欠缺

当今社会互联网发展迅速,但在此前,我国面向群众范围的理财渠道较少,主要为基金、银行存款,这些传统理财方式虽然可供大学生使用,但是耗费时间长不适用于以学业为主的大学生。而现如今繁多的网络理财产品又因大学生对金融知识水平不够而受限,如需要付出较多精力且对金融股市知识要求较高的股票。

3.2 从互联网金融理财产品市场角度分析

3.2.1 理财资金来源单一且金额少

互联网金融交易并非面对面的交易,陌生人之间的信任此时显得尤为重要。虽然互联网的自发性会解决一部分问题,但仍可能引发信任危机。法律上的漏洞以及监管缺失,使得一些融资者有可乘之机,利用信息优势将风险转嫁于投资者,致使秩序混乱,从而对市场造成不良影响。

3.2.2 互联网金融产品消费者保护不足

互联网金融有着金融交易的基本属性——风险性。互联网金融风险与民间借贷交易规则不同,为风险的累积式产生提供了发展机会,尤其是在网络金融法律法规尚待完善阶段,消费者的保护问题突显。

3.2.3 理财产品收益逐渐降低

以余额宝为例,运营初期收益率高达6%,曾一度导致银行储蓄的大量流失,而其他互联网金融产品如雨后春笋般涌现。银行业对此纷纷推出其自身互联网理财产品使得余额宝的收益率一路下跌,由最初6%跌至2%左右;安全隐患迭出,有用户曾出现电脑中毒导致资金被盗。这不仅对当事人造成财务损失,也对互联网理财环境造成负面影响。

4 解决方法

4.1 学校

一方面大学生由于收入来源受限,经济无法独立,对有限的生活费无法加以合理规划是目前大学生理财面临的首要问题。另一方面,又有部分大学生理财观念和意识淡薄,缺乏理财技能,这就需要学校对大学生进行理财知识的普及和教育,加大宣传力度,以便帮助他们树立正确的消费观和理财观念。学校可开设有关互联网理财的课程并定期举办讲座以帮助有意向进行互联网理财的学生进行专业知识的教育,同时还要了解相关的法律法规要求,在一定程度上让大学生树立正确的投资观、 金钱观、消费观,提高自身各方面的法律意识,杜绝“文盲投资”现象,避免非经管类学生由于缺乏专业知识而盲目投资导致资产受损。

4.2 政府

要完善市场准入机制,尤其是对风险较高的平台或机构加强监督和管理。同时银监会、证监会、银行等机构也有义务监管组织者的不正當行为。

相比互联网的迅速发展,一些相关法律法规存在落后的问题,法律体系不完备也会导致风险不能被有效地控制,也有很多平台构建者钻法律漏洞。由此,政府部门应当加强联合,通过多部门合作的形式避免法律本身出现矛盾,同时可以有效地涵盖各个方面,保证相关法律和规章制度的正常运行,对新兴的金融产品能够实现及时地管控,避免出现法律无法监管的区域。互联网金融涉及刑法内容的,要求刑法对相关概念如正常融资、非法集资等进行明确界定。

4.3 互联金融产品供给方

从大学生角度出发,了解其需要的理财产品,搭建专属于大学生的用户平台,增加用户黏性,可以在平台上建立大学生交流区和金融产品教育区,方便交流经验,其提供的信息也有助于平台更好地改进和更新,同时也可以有效提示风险,防止大学生被非法平台欺骗导致财产受到损失。对大学生平台实行特殊的风险管理,提高资金安全系数,必要时可进行资金额度的限制,适当地降低借款利率和提高资金收益率。不断完善相关预防风险机制,争取将风险降至最低。

4.4 大学生

树立正确的消费观和理财观,既要重视专业知识的学习,也要注重理财观念的培养。对有理财需求及有一定条件的大学生,要秉持一定原则对众多产品进行选择。注重平台及其管理人员的资质,分析收益指标,慎重分析现在所处的资金周期,保证能够效益最大化。灵活地处理投资周期和时长,及时舍弃和选择。分散理财资金以便有效降低风险,同时保证相应的收益。

参考文献

[1] 杨琦,汤敏,杨秋慧,等.浅析大学生互联网金融理财现状及理财建议[J].现代商业,2018(36).

[2] 王驰.哈尔滨大学生互联网金融理财产品购买意愿影响因素调查报告[D].哈尔滨:哈尔滨商业大学,2019.

[3] 刘文玲,宋雪平,朱娟.大学生互联网金融产品的使用现状分析[J].金融经济,2018(14).

[4] 刘祥春,白冰,陈晓敏,等.大学生使用互联网金融理财产品行为影响因素分析——基于江苏高校的调研[J].中国管理信息化,2018,21(07).

[5] 高静,李竹欣.互联网金融产品与大学生理财[J].财经界(学术版),2015(11).