2010—2019年中国城市电影院线规模等级结构研究

2020-02-07庞博

庞博

摘要:目前,有关电影经济的各类研究已有很多,并取得了一定的进展。但对我国电影院线发展的等级规模结构和时空演变进行研究的仍然较少。因此,本研究利用城市地理学的首位度和等级钟两个经典方法,对我国电影院线发展的等级规模结构进行了探索性的研究。结果表明:(1)我国电影院线的等级规模结构分布整体而言呈现出明显的“位序—规模”分布特征,大公司的集聚效应有限;(2)电影院线的等级距离在高排位的变化相对较小,头部院线之后的时变线变化相对较大,整个系统的活跃度较大;(3)我国电影院线产业近十年内的活跃度较高,呈现出越好越高、活跃度显著的特征。

关键词:电影院线;首位度;等级钟;等级规模;城市

中图分类号:J946文献标志码:A文章编号:1008-4657(2020)04-0084-08

20世纪初,中国人自建的联华公司逐渐垄断了北方的电影市场,在整个华北地区拥有了自己的影院系统,其可以说是中国大陆自建的最早的专业电影院线[1]。改革开放之后,国内文化娱乐消费市场迅速发展,文化产业建设取得了巨大成就,但新中国成立后的“统购统销+层级发行”的电影发行放映模式也暴露出一系列亟待解决的现实问题。因此,2002年,我国引入市场竞争机制,建立了电影院线系统,力图增加电影的发行效率,逐步打破由地方电影公司垄断和控制电影院的局面。最初,国内只有32条城市电影院线,但随着文娱消费市场的繁荣活跃,二线以下的中小城市电影市场被不断挖掘、开拓,加之大量新建且技术含量更高的影院诞生,持续推动了中国电影放映行业的增长。在经历了增长高峰和行业整合之后,到2019年,全国城市电影院线维持在50条,与国内电影市场的发展相互推动和促进[2]。

伴随着中国影院建设的推进和整个电影产业的快速发展,城市电影院线从市场化改革初期的30余条,快速增长超过了40条。随着产业的日趋成熟和市场的优胜劣汰,近年来基本维持在50条。2019年,通过市场整合与企业并购,博纳和华人院线进入行列,但头部仍然多数时间被万达和广东大地占据。可以看到,作为一种新型的产业形态,我国城市电影院线的规模等级结构和时空演变规律有其独特性,其合理化与否直接影响着电影市场发展水平,一定程度上体现了产业发展的成熟度。因此,本研究希望基于电影市场相关数据,利用城市地理学的经典方法——首位度和位序等级钟的交叉视角,从电影院线总体规模分布特征和个体规模位序变动两个层面,对电影院线的产业规模等级结构及其时空演进特征进行探索性分析和研究。

近年来,国内有关电影院线的研究主要关注点在于电影院线的产业组织结构、品牌发展策略、体制机制探析、产业市场结构和院线公司的产出、投入和效益等方面[3-8],多采用逻辑论述和产业经济学中的产业集中度指数和赫芬达尔指数。虽然有学者对我国的城市电影票房时空格局演变进行了深入分析,但采用的是空間分析和多元线性回归法[9],且重点在城市电影市场。本研究则利用更直观易懂的首位度指数和位序等级钟方法,来探究电影院线产业规模序列中的顶头优势性和市场资源的集中程度,观察头部电影院线在整个产业中的相对重要性,衡量其市场主导性水平。一般来说,首位度和位序等级钟多用于研究城市体系的规模等级结构和演变趋势[10-13],但也有学者开始将类似思想和方法应用于文化创意产业的研究[14]。因此,本研究也探索性地将这两个研究体系内规模等级结构的经典方法用于文化创意产业的重要内容之一的电影院线产业体系的规模等级结构研究,以期从直观明了的经济地理学视角来反映不同时期、不同规模的城市电影院线在体系内的分布状况和发展演变轨迹,进一步系统认识和理解我国城市电影院线规模等级结构的时空演进特点,为未来优化电影院线规模等级结构和提升发展效率提供参考。

一、方法与数据处理

(一) 研究方法

1.首位度

首位度指数与Jefferson提出的城市首位律相对应,反映区域城镇规模序列中的顶头优势性,也表明区域中各种资源的集中程度[15]。原始的首位度指数仅指两城市指数S2,即区域内最大城市与第二位城市人口的比值。其表达式为:

S2=P1/P2

其中,P1和P2分别是该城市体系按照人口规模从大到小排序后第1和第2位序城市的人口规模。两城市指数的理想值为2,首位度越是大于2,规模分布越是属于首位分布;首位度小于2,规模分布属于“位序—规模”分布。此后,为了避免以偏概全,学者们提出用四城市指数(S4)和十一城市指数(S11)来反映更多的城市规模分布细节。其表达式为:

S4=P1/(P2 +P3 +P4)

S11=2P1/(P2 +P3 +…+P11)

其中,P1,P2…Pn是该城市体系按照人口规模从大到小排序后第1~第n位序城市的人口规模。四城市指数和十一城市指数的理想值都是1,首位度越是大于1,规模分布越是属于首位分布;首位度小于1,则属于“位序—规模”分布。

2.等级钟

英国学者Batty提出的位序等级钟是表达城市在整个城市体系中的位序随时间变化的趋势图,它利用设定的时间点与相应的位序等级,在位序等级钟面上绘制出位序等级的时变线[16]。在此基础上,Batty提出了等级距离钟的概念,即如果某城市i在t-1时刻的位序为rj(t-1),在t时刻的位序为ri(t),则定义该城市在该时间段内的等级距离为:

di(t)=ri(t)-rj(t-1), mi(t)=mj(t-1)=l

其中,mi(t) 表示t时刻城市位序在前M位中(总城市中某一确定位序前的顶级位序城市数)的城市,同时也在t-1时刻的位序等级排列中出现(位序已经不同)的城市数目;mj(t-1) 表示t-1时刻城市位序在前M位中的城市,同时也在t时刻的位序等级排列中出现的城市数量。

(二) 研究对象和数据

根据数据可得性,以中国电影发行放映协会的官方网站数据为基础,将研究对象选定为国内50个城市电影院线公司,等级钟排名以2019年为基准来观察变化,个别缺乏数据的电影经济指标,则以2018年为基准来分析。电影经济的主要数据来自《中国电影市场报告》(2010—2019)、《中国电影产业发展报告》(2010—2018)、《2016年电影市场大数据报告》、各电影院线公司公布的数据,以及中国电影协会网站。

二、测算结果

(一) 基于首位度的等级结构

1.基于电影票房的等级结构

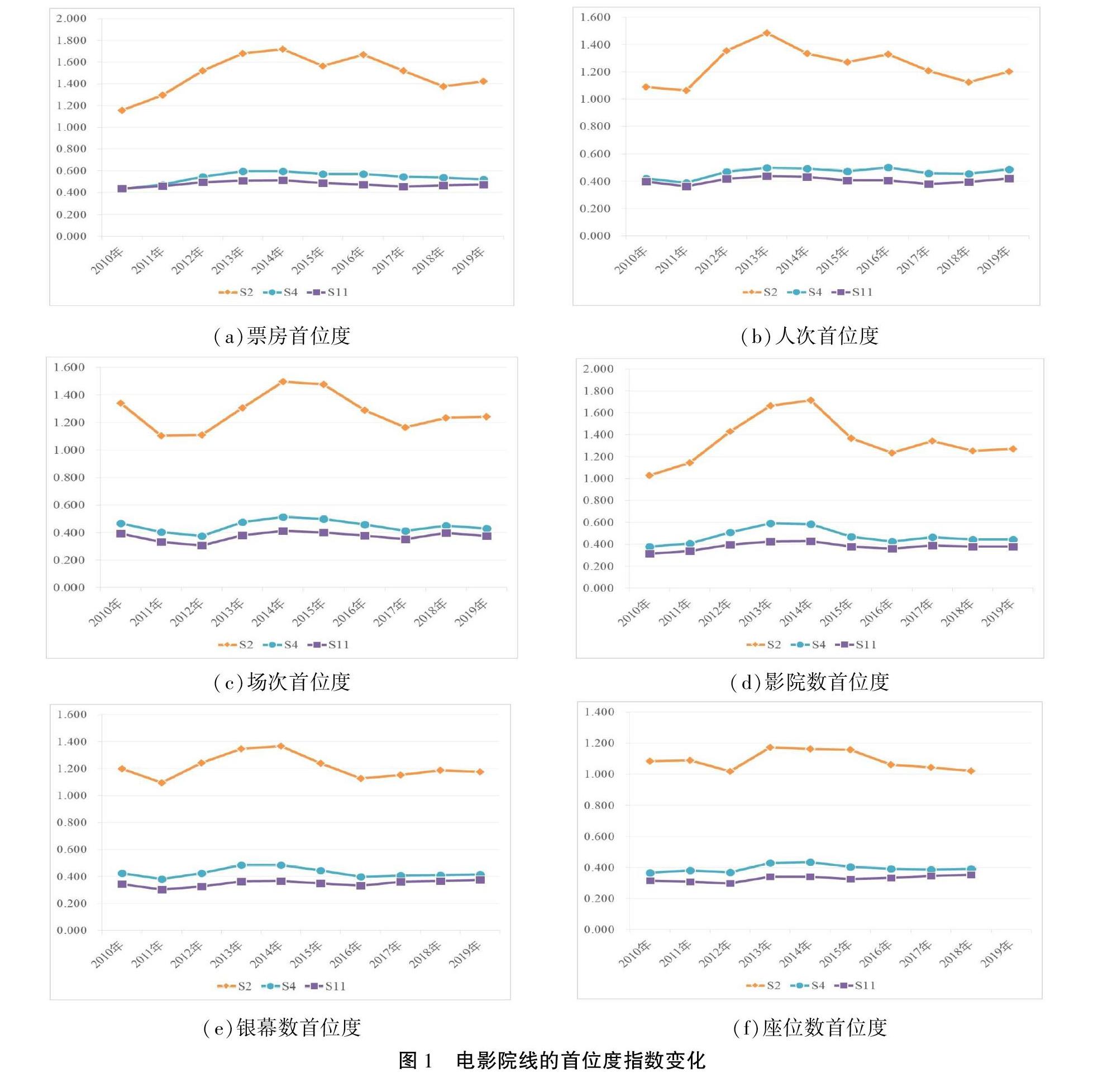

2010—2019年,电影院线的票房首位度S2处于1.15~1.72之间,低于理想分布状态数值;S4和S11指数均在0.43~0.6之间,也低于理想分布状态数值,见图1(a)。其中,万达始终位列第一,中影星美在2010—2015年中的五个年度排名第二,但2016年之后,被广东大地取代;上海联和在2010—2012年与2016—2019年位居第三。可见,在过去的十年间,电影院线的票房首位度S2指数先升后降、波动上升,S4和S11指数基本平稳,小幅上升,电影院线的票房规模等级结构呈“位序—规模”分布,首位特征不显著,但有向理想值发展的趋势。因此,电影票房规模最大的前几位院线对整个电影市场票房的集聚效应有限,顶头优势不显著。

2.基于观影人次的等级结构

2010—2019年,电影院线的观影人次首位度S2处于1.06~1.5之间,低于理想分布状态数值;S4和S11指数均在0.36~0.51之间,也低于理想分布状态数值,见图1(b)。其中,万达始终位列第一,中影星美在2010和2011年排名第二,2012年之后,降至第三;2013年之后,广东大地稳定在第二位;上海联和在2010—2011年与2017、2019年,位居第三。可见,在过去的十年间,电影院线的观影人次首位度S2指数也是先升后降、波动上升,S4和S11指数基本平稳,亦有小幅上升,电影院线的观影人次规模等级结构呈较明显的“位序—规模”分布。因此,电影观影人次规模最大的前几位院线对整个电影市场观影人次的资源集中程度较弱,顶头优势不突出。

3.基于放映场次的等级结构

2010—2019年,电影院线的放映场次首位度S2处于1.1~1.5之间,低于理想分布状态数值;S4和S11指数均在0.3~0.52之间,也低于理想分布状态数值,见图1(c)。其中,中影星美在2010—2011年排名首位,2012年之后被广东大地取代;2010—2014年,万达位居第二,2015—2018年被中影星美和中影数字院线取代,2019年重返第二位。上海联和是2010、2011年的第三名,而2012—2016年,则被中影星美和中影南方新干线交替争夺第三;2017和2018年,万达发力冲上第三,2019年则由中影数字院线夺得。可见,在过去的十年间,电影院线的放映场次首位度S2指数呈正弦波发展轨迹,S4和S11指数也呈现较为扁平的正弦波趋势,且均有小幅下降,电影院线的放映场次规模等级结构也呈“位序—规模”分布,且有被强化的趋势。因此,电影放映场次规模最大的前几位院线对整个电影市场的放映场次的集中度较弱,头部优势不明显,且有减弱的趋势。

4.基于影院数的等级结构

2010—2019年,电影院线的影院数量首位度S2处于1.03~1.72之间,低于理想分布状态值;S4和S11指数均在0.31~0.6之间,均低于理想分布状态值,见图1(d)。其中,2010年的首位中影星美在2011年之后就被广东大地取代,广东大地至今位列第一;2010—2012年,上海联和位列第二,2013—2014年则由中影星美取代,2015年后,中影数字一直稳居第二。2010年和2017—2019年,第三名均为中影南方新干线,中影星美在2011—2012年位居第三,上海联和、中影数字分别在2013年和2014年在第三名昙花一现,2015—2016年则由北京红鲤鱼夺得。可见,在过去的十年间,电影院线的影院数首位度S2指数和S4和S11指数均呈先升后降、近年较平稳的趋势,且均有小幅上升,电影院线的影院数量规模等级结构虽然一度逼进理想值,但整体仍呈现出“位序—规模”分布特征。因此,影院数量最多的前几位院线对整个电影市场的影院数量的集中度不强,头部优势不明显。

5.基于银幕数的等级结构

2010—2019年,电影院线的银幕数量首位度S2处于1.09~1.37之间,低于理想分布状态值;S4和S11指数均在0.3~0.49之间,均低于理想分布状态值,见图1(e)。其中,2010—2011年的首位院线为中影星美,2012年之后被广东大地取代,至今位居第一;2010—2012年,上海联和位居第二,2013—2014年被中影星美取代,随后的2015—2018年,中影数字稳居第二;2019年,万达上升至第二位。2010年、2013—2014年和2016—2018年,万达的银幕数量位居第三,其他年度则在广东大地、中影星美、中影南方新干线和中影数字院线中变动。可见,在过去的十年间,电影院线的银幕数量首位度S2指数和S4和S11指数均呈先升后降、近年小幅回升的趋势,电影院线的银幕数量规模等级结构始终远离理想值,长期呈现“位序—规模”分布特征。因此,银幕数量最多的前几位院线对整个电影市场的银幕数量的集中度很弱,头部优势不显著。

6.基于座位數的等级结构

2010—2018年,电影院线的座位数量首位度S2处于1.01~1.18之间,低于理想分布状态值;S4和S11指数均在0.3~0.44之间,均低于理想分布状态值,见图1(f)。其中,2010—2011年的首位和第二位院线均为上海联和与中影星美,2012—2015年和2017年,广东大地居首位,2016和2018年,万达拔得头筹。2013—2015年和2017年,万达位居第二,2016和2018年则是广东大地,上海联和在2012年出现在第二位。2010—2012年,万达位列第三,2013—2014年则是中影星美,2015年之后,中影数字稳居第三。可见,在过去的近十年间,电影院线的座位数量首位度S2指数呈小幅度的先升后降趋势,S4和S11指数则小幅波动上升,电影院线的座位数量规模等级结构呈明显的“位序—规模”分布。因此,电影院线座位数量最多的前几位院线对整个电影市场的座位资源集中度很弱,头部优势不显著。

(二) 基于等级钟的等级结构

1.基于电影票房的等级结构

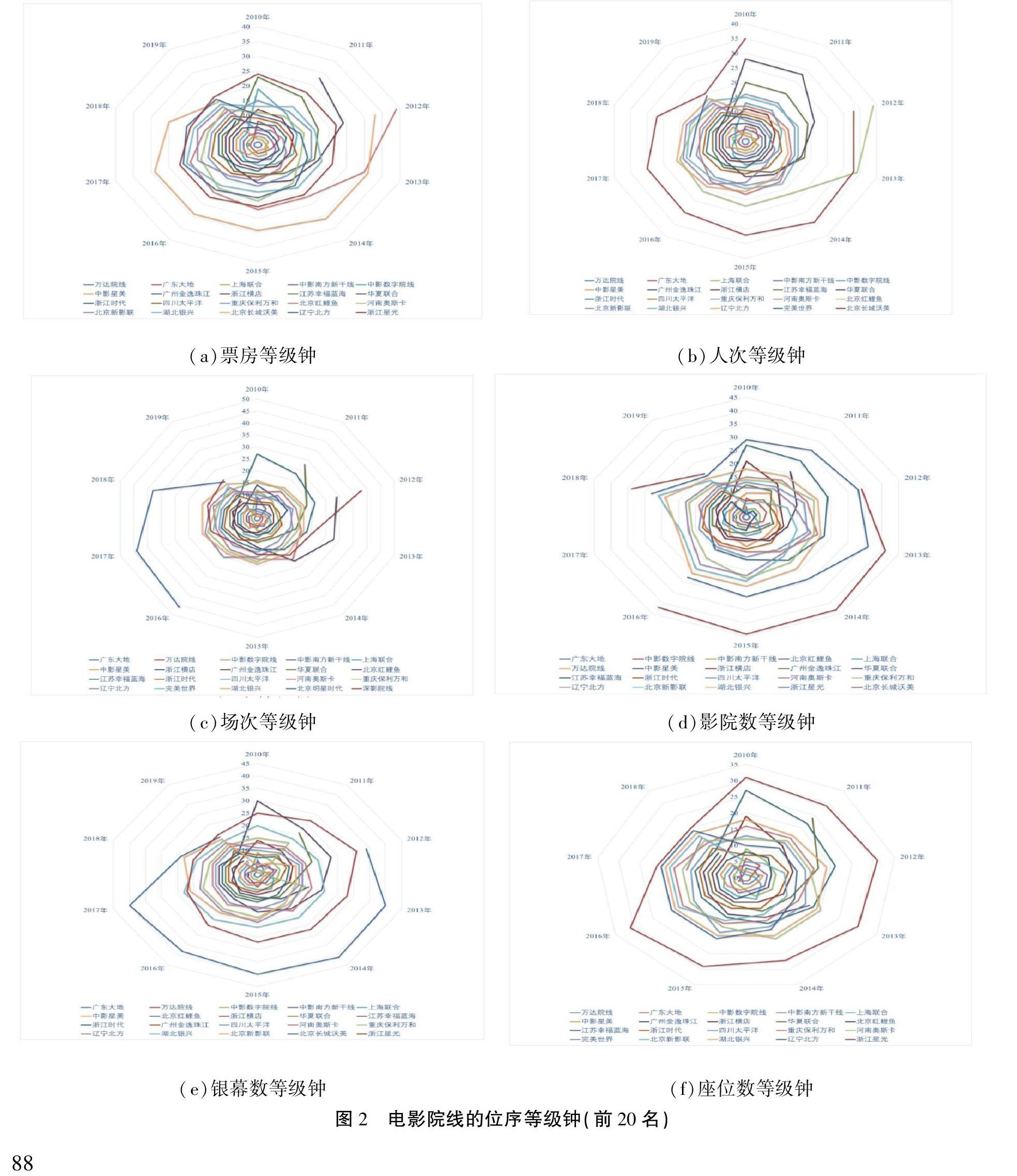

电影票房排名前5%的三个头部院线为万达、广东大地和上海联和,其中,万达常年稳居第一,上海联和小幅波动后保持了第三,广东大地则从第八连年上升成为第二。排名前10%的五个顶级院线中,除前三位院线之外,中影南方新干线多年稳定在第四、第五位,中影数字从十五名之后迅速上升到第五。排名前20%的十个顶部院线中,除前五位院线之外,中影星美从第二降至第六,金逸珠江小幅下降至第七,浙江横店、江苏幸福蓝海和华夏联合则逐步上升,进入前十,见图2(a)。例如,广东大地、中影数字、浙江横店、华夏联合、江苏幸福蓝海、北京红鲤鱼等院线的电影票房在等级钟上的时变线不断向中心集中,反映了其位序的提高,但是各个院线进入更高位序的时间先后和提升速度有差异。中影星美、浙江时代、辽宁北方、北京新影联等院线的电影票房在等级钟上的时变线逐步向边缘扩散,反映了其位序的下滑,但是各个院线的下降速度和时间不完全相同。

整体而言,在十年的时间里,10%的电影院线票房位序变动在三名之内,其中80%是前十名的院线;32%的电影院线票房位序有上升,逐渐向等级钟面中心靠拢,其中68.8%的院线有超过五名以上的上升幅度;50%的电影院线票房位序有下降,时变线向边缘扩散,其中68%的院线有超过五名以上的下降幅度。可见,十年间,电影院线的电影票房等级距离在年际之间的变化幅度有一定差异,整个系统的活跃度较高。

2.基于观影人次的等级结构

观影人次排名前5%的三个头部院线仍然是万达、广东大地和上海联和,其中,万达常年稳居第一,上海联和小幅波动后保持了第三,广东大地则从第五稳步上升成为第二。排名前10%的五个顶级院线中,除前三位院线之外,中影南方新干线多年稳定在第四、第五位,中影数字从第十名之后逐步上升到第五。排名前20%的十个顶部院线中,除前五位院线之外,中影星美从第二降至第六,金逸珠江小幅下降至第七,浙江横店稳步上升至第八,江苏幸福蓝海和华夏联合则快步前进,步入前十,见图2(b)。例如,广东大地、中影数字、华夏联合、重庆保利万和、北京红鲤鱼、北京长城沃美等院线的观影人次在等级钟上的时变线不断向中心集中,反映了其位序的提高,但是各个院线进入更高位序的时间先后和提升速度有差异。而中影星美、浙江时代、四川太平洋、北京新影联、湖北银兴等院线的观影人次在等级钟上的时变线逐步向边缘扩散,反映了其位序的下滑,但是各个院线的下降速度和时间有差异。

整体而言,在十年的时间里,38%的电影院线观影人次位序变动在三名之内,其中31.6%是前十名的院线;32%的电影院线观影人次位序有上升,逐渐向等级钟面中心靠拢,其中62.5%的院线有超过五名以上的上升幅度;56%的电影院线观影人次位序有下降,时变线向边缘扩散,其中53.6%的院线有超过五名以上的下降幅度。可见,十年间,电影院线的观影人次等级距离在年际之间的变化幅度有差异,整个系统活跃度较突出。

3.基于放映场次的等级结构

放映场次排名前5%的三个头部院线是广东大地、万达和中影数字院线,其中,广东大地从第九快速上升成为第一,万达小幅波动后保持了第二,中影数字从十名之后稳步上升至第三。排名前10%的五个顶级院线中,除前三位院线之外,中影南方新干线多年在第四位上下波动,上海联和则从第三下降后回升至第五。排名前20%的十个顶部院线中,除前五位院线之外,中影星美从第一降至第六,浙江横店从将近十五名稳步上升至第七,金逸珠江小幅下降至第八,华夏联合和北京红鲤鱼则迅速发展,进入前十,见图2(c)。例如,广东大地、中影数字、浙江横店、华夏联合、北京红鲤鱼、江苏幸福蓝海、深影院线等的放映场次在等级钟上的时变线不断向中心集中,反映了其位序的提高,但是各个院线进入更高位序的时间和速度不同。而中影星美、浙江时代、河南奥斯卡、辽宁北方、湖北银兴等院线的放映场次在等级钟上的时变线逐步向边缘扩散,反映了其位序的下滑,但是各个院线的下降速度和时间有差异。

整体而言,在十年的时间里,28%的电影院线放映场次位序变动在三名之内,其中28.6%是前十名的院线;32%的电影院线票房位序有上升,逐渐向等级钟面中心靠拢,其中81.3%的院线有超过五名以上的上升幅度;52%的电影院线票房位序有下降,时变线向边缘扩散,其中65.4%的院线有超过五名以上的下降幅度。可见,十年间,电影院线的放映场次等级距离在年际之间的变化幅度差异较大,整个系统活跃度较高。

4.基于影院数的等级结构

影院数量排名前5%的三个头部院线是广东大地、中影数字院线和中影南方新干线,其中,广东大地从第四上升成为第一,中影数字从第七稳步上升至第二,中影南方新干线则在第三和第四波动。排名前10%的五个顶级院线中,除前三位院线之外,北京红鲤鱼上升至第四,上海联和则从第二降至第五。排名前20%的十个顶部院线中,除前五位院线之外,万达波动上升至第六,中影星美则从首位跌至第七,浙江横店和华夏联合从二十名之外大步進入前十,金逸珠江稳步上升至第九,见图2(d)。例如,广东大地、中影数字、北京红鲤鱼、浙江横店、华夏联合等院线的影院数量在等级钟上的时变线不断向中心集中,反映了其位序的提高,但是各个院线进入更高位序的时间和速度不同。而上海联和、中影星美、浙江时代、重庆保利万和、辽宁北方、北京新影联等院线的影院数量在等级钟上的时变线逐步向边缘扩散,反映了其位序的下滑,但是各个院线的下降速度和时间有差异。

整体而言,在十年的时间里,28%的电影院线影院数量位序变动在三名之内,其中42.9%是前十名的院线;36%的电影院线影院数量位序有上升,逐渐向等级钟面中心靠拢,其中72.2%的院线有超过五名以上的上升幅度;56%的电影院线影院数量位序有下降,时变线向边缘扩散,其中64.3%的院线有超过五名以上的下降幅度。可见,十年间,电影院线的影院数量等级距离在年际之间的变化幅度差异显著,整个系统很活跃。

参考文献:

[1] 刘雁君, 戴壬. 电影院暗藏"吞款机"[J]. 检察风云, 2013(2):38.

[2] 韩浩月. 电影2018:600亿票房执念下的渴望与焦虑[N].中国青年报. 2018-12-04(08).

[3] 赵一凡. 中国电影院线发展现状探析[J]. 中国电影市场, 2014(2):25-26.

[4] 张琪妍. 中国电影院线品牌发展策略研究——以万达为例[J]. 文艺生活·文艺理论, 2019(3):276.

[5] 宗佳桦. 中国电影院线产业组织分析[J]. 中国经贸导刊, 2016(14):22-26.

[6] 周立雪. 中国电影院线市场集中度分析[J]. 文化与传播, 2017, 6(1):57-61.

[7] 辛晓睿. 经济地理学视域中电影产业的网络研究[D]. 上海:华东师范大学,2017.

[8] 王君. 我国电影产业成本影响因素、成本效益及其优化策略研究[D]. 北京:对外经济贸易大学,2018.

[9] 都行. 中国城市电影票房时空格局演变及影响因素研究[D]. 长春:东北师范大学,2019.

[10] 刘玲, 韩红莲. 京津冀城市群城市规模分布及演进机制研究[J]. 经济论坛, 2019(2):77-82.

[11] 杨洋, 李雅静, 黄庆旭,等. 中国城市用地与人口规模分布时空动态比较——以环渤海地区为例[J]. 地理研究, 2016(9):1672-1686.

[12] 王振坡, 朱丹, 王丽艳. 成渝城市群城市规模分布及演进特征研究[J]. 西北人口, 2018,39(1):8-14.

[13] 何利. 中国省会城市首位度结构特征研究——基于经济分布的实证分析[J]. 技术经济与管理研究, 2017(6):111-115.

[14] 华正伟. 中国创意产业集群与区域经济发展研究[M].北京:中国社会科学出版社, 2015.

[15] 金颖婷. 城市首位度对城乡收入差距的影响研究——基于中国省际面板数据的实证分析[J]. 当代经濟, 2017(9): 35-37.

[16] LIU Miaolong, CHEN Yu, CHEN Peng, et al. The Time-scale Effects of the City-size Hierarchy in China Based on Rank-clock Methodology[J]. Acta Geographica Sinica, 2008, 63(12): 1235-1245.

[17] 王晨翔. 万达并购的动因、风险与策略分析[EB/OL].[2020-06-20]. http://www.zqwdw.com/shenghuoxiuxian/2020/0521/242036.html.

[18] 中国电影市场. 让四万万县城人民同步看上最新的电影——访北京红鲤鱼数字电影院线有限公司总裁朱文胜[J]. 中国电影市场, 2011(1):26.

[19] 毕媛媛, 张春楠. 院线牌照关闭三年后再开放 博纳影业、华人文化相继入场[EB/OL].[2020-06-20]. https://xw.qq.com/cmsid/20190508A0A2FC00.

[20] 刘媛媛. 时代院线IPO折戟:过半子公司亏损 生存空间遭挤压[EB/OL].[2020-05-30]. http://finance.china.com.cn/stock/20170603/4234331.shtml.

[责任编辑:王妍]