2020年全球矿业展望

2020-02-07闫卫东孙春强徐曙光林博磊

闫卫东,孙春强,郭 娟,徐曙光,林博磊

(自然资源部信息中心,北京 100036)

正如我们在《2019年全球矿业展望》[1]预期的那样,2019年以来,全球贸易战升级,世界经济增速明显减缓,国际货币基金组织(IMF)等机构下调经济增长预期。国际矿业市场动荡加剧,世界矿产勘查投资在连续两年增长后再次下降,社会动荡、地缘冲突、自然灾害、生产事故等因素使矿产品供应风险增大。矿业公司经营状况虽然好转,但仍面临利润率和生产率低的困难[2]。关键矿产受多国追捧,资源战悄然上演。2020年,世界经济面临下行风险,全球矿业仍然面临地缘冲突、贸易战和资源战的多重风险。

1 世界经济面临下行风险,矿产资源国经济波动加剧

过去的一年,IMF连续下调世界经济增长预期。2019年10月,IMF在《世界经济展望》报告中将2019年和2020年世界经济增速分别下调了0.2个和0.1个百分点(表1)。

IMF预计,发达经济体2019年和2020年经济增速皆为1.7%。其中,美国分别增长2.4%、2.1%,欧元区分别增长1.2%、1.4%,日本分别增长0.9%、0.5%,英国分别增长1.2%、1.4%,加拿大分别增长1.5%、1.8%。

IMF将新兴和发展中经济体2019年增速下调0.2个百分点,将2020年增速下调0.1个百分点。其中,中国分别下调0.1和0.2个百分点。俄罗斯2019年和2020年增幅分别为1.1%、1.9%,巴西分别增长0.9%、2.0%,印度分别增长6.1%、7.0%,南非分别增长0.7%、1.1%。

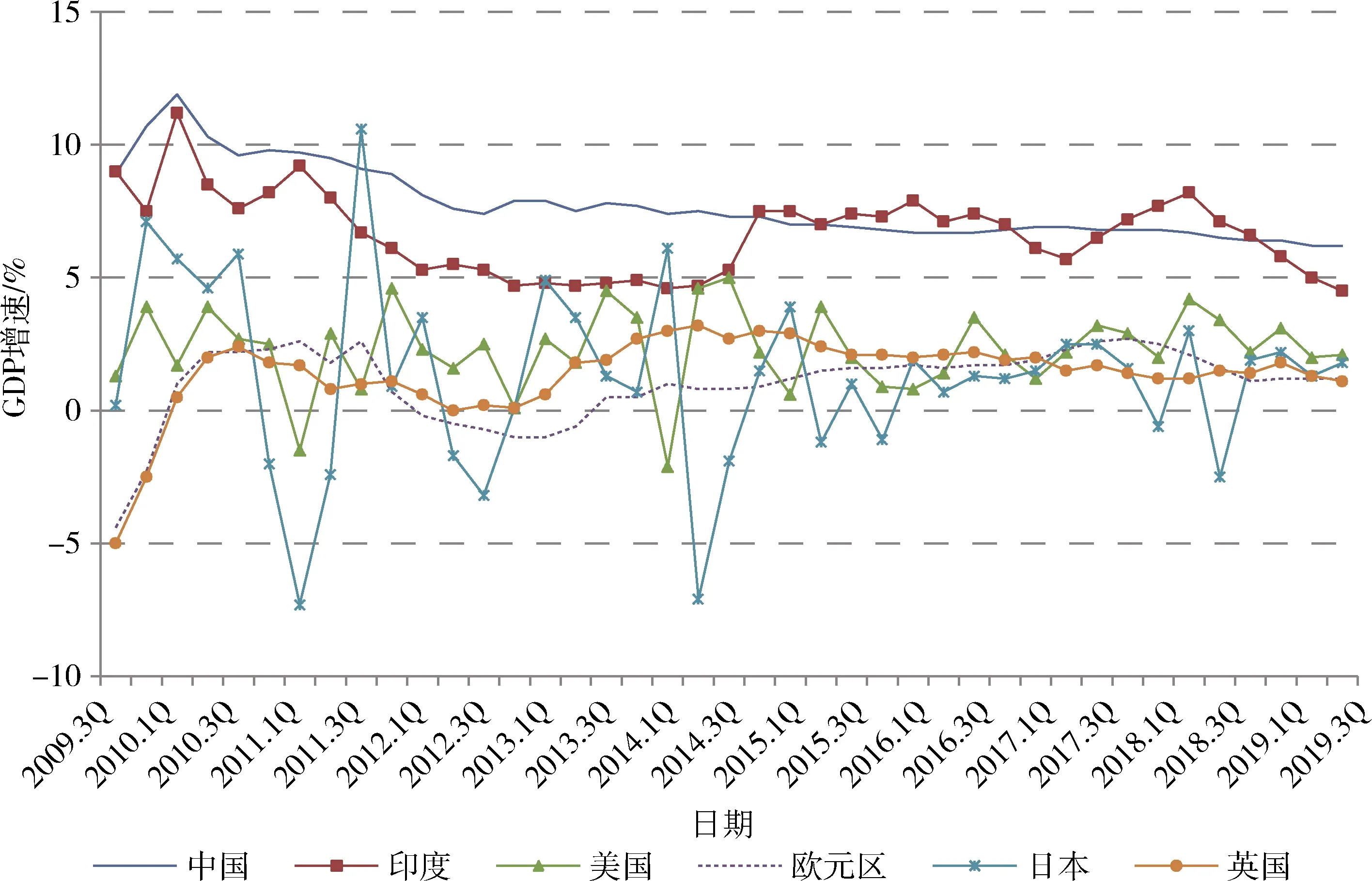

从季度上看,2019年美国和印度经济增速持续下降。2019年第三季度,美国和印度GDP同比增速分别为2.1%、4.5%,创一年来新低。其中,印度2019年第三季度增速创近5年来新低;中国经济保持持续增长,但增幅持续放缓(图1)。

从地区上看,东亚和南亚国家经济增速出现分化,越南、柬埔寨2019年全年经济增速将超过7%,其中越南第三季度增速高达7.5%。而印度尼西亚第三季度经济增速降至两年来的最低水平,马来西亚、泰国则降至三年来的最低水平。老挝等国的经济增速自2012年以来也基本呈现逐年下滑趋势。

非洲国家总体上呈现增长态势。2019年,东非国家,包括吉布提、埃塞俄比亚、南苏丹、乌干达、卢旺达等五国实现了6%~9%的快速增长;2020年,这5个国家以及肯尼亚将继续保持6%以上的经济增速。在黄金、铁矿石价格回升带动下,塞内加尔、科特迪瓦、贝宁、几内亚等国经济增幅在6%以上。

受到油价长期低迷影响,石油输出国组织(OPEC)国家经济总体表现不佳。除了印度尼西亚、伊拉克和刚果共和国GDP增速超过3%以外,其他国家包括沙特阿拉伯、伊朗、科威特、阿拉伯联合酋长国(阿联酋)、阿尔及利亚、尼日利亚、加蓬、安哥拉等国家经济增速都在3%以下,而委内瑞拉继续面临严重经济危机,赤道几内亚也出现经济萎缩。

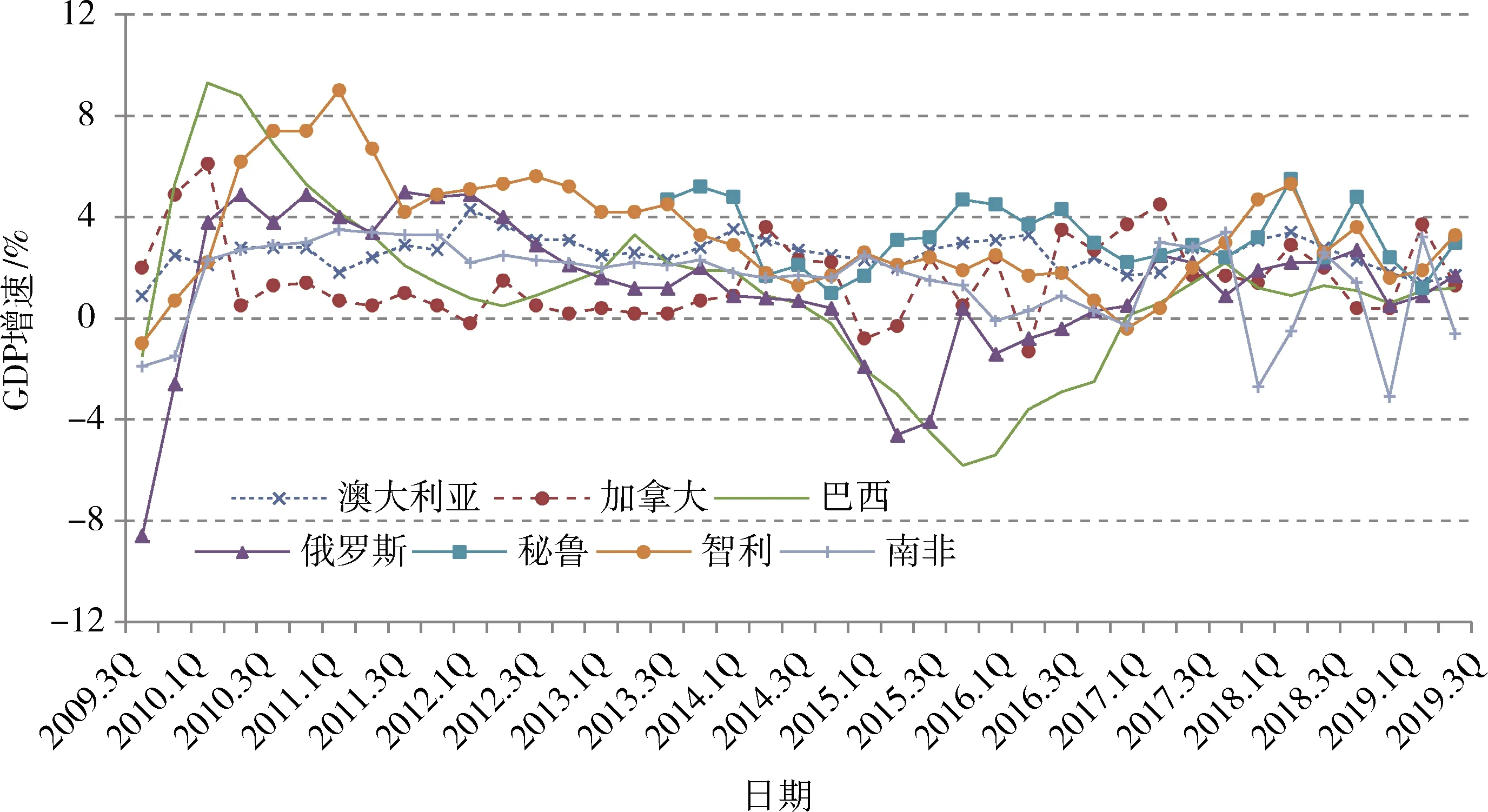

在矿产品价格总体回升推动下,世界主要矿产资源国经济有所好转。但由于不同矿产品价格走势分化,以及一些国家社会动荡,其经济走势也有差异。2019年上半年铁矿石价格上涨使得巴西、 澳大利亚经济持续好转;受到社会动荡影响,本来持续好转的智利经济在第四季度出现萎缩;国内政策不稳使得南非经济波动较大(图2)。

2020年,圭亚那、厄瓜多尔等国由于石油、铜金等矿业项目的开发,经济可能出现较大幅度的增长。但总体上看,受到愈演愈烈的贸易战的影响,全球经济增长明显放缓,下行风险加剧。

表1 IMF下调2019年和2020年世界经济增长预期

图1 世界主要经济体近10年GDP增速季度变化

2 澳美等国勘查投资持续增长,“电池”矿产受到热捧

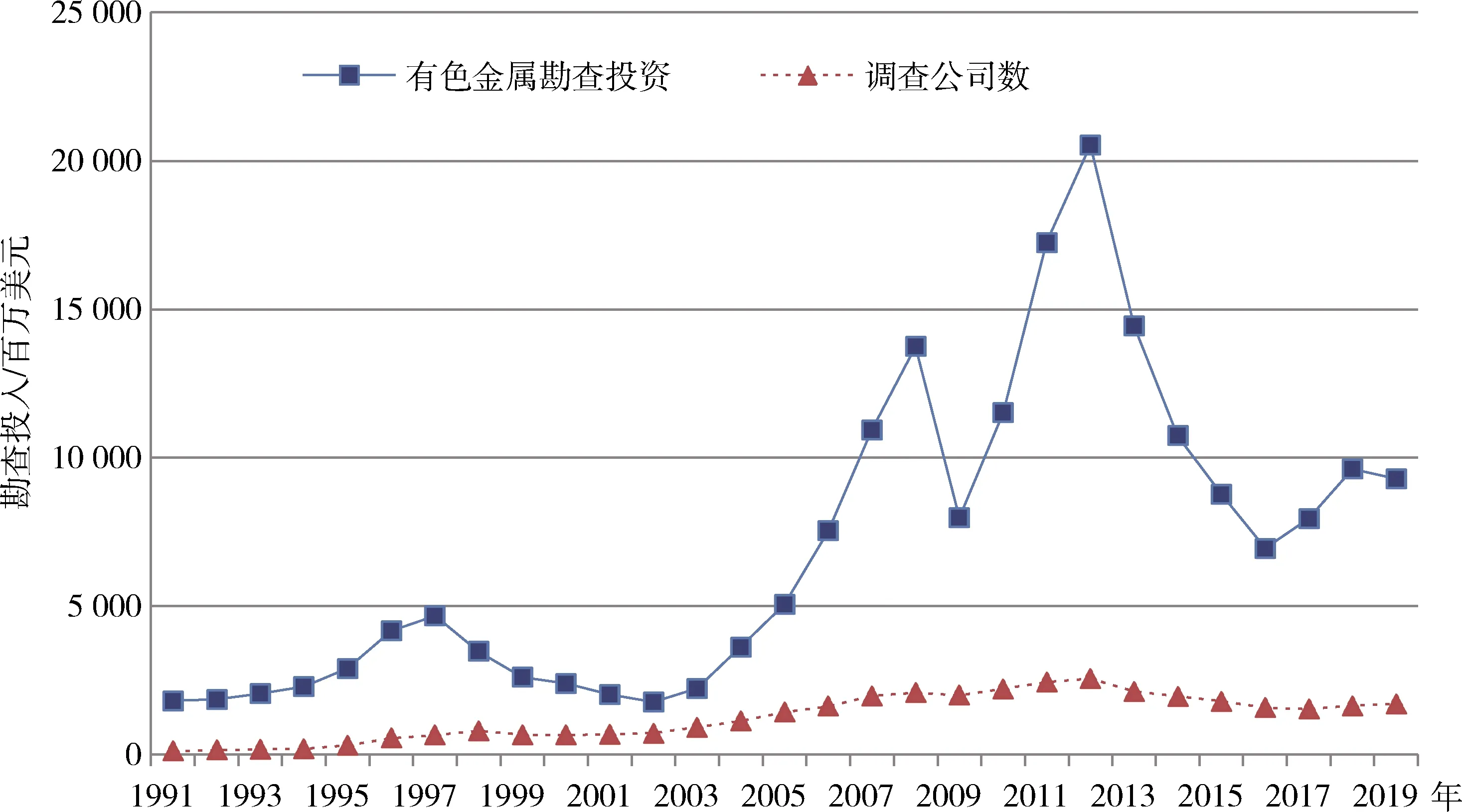

标普全球财智(S&P Global Market Intelligence)发布的《世界矿产勘查趋势2019》[6]报告显示,2019年世界有色金属矿产勘查投资为98亿美元,较2018年下降3%(图3)。其中,黄金勘查预算下降5.59亿美元,主要是因为大型黄金企业并购后减少了勘查投入。但是,贱金属矿产勘查预算增加了1.91亿美元,其中,铜、镍出现了两位数的增长,但锌矿出现下降。从国家上看,澳大利亚和美国勘查投资增长强劲,但其他大多数国家下降。矿山深部及周围继续成为矿产勘查投入的主要场所,其占全球勘查预算的比例(38.5%)超过了绿地勘查(26.6%)和后期勘探(34.9%)。大型矿业公司继续作为全球矿产勘查的主力,其占比上升至53%。

图2 世界主要矿产资源国家近10年GDP增速季度变化

图3 1991年以来世界有色金属勘查投入变化

在勘查激励政策支持下,澳大利亚等国勘查投入继续增长。据澳大利亚联邦统计局统计[7],2019年该国矿产勘查投入创2013年以来新高。统计显示,2019年前三季度,澳大利亚勘查投资为18.87亿澳元,较2018年增长18.6%;钻探进尺766.1万m,增长4.4%。其中,新矿床勘查投资和钻探进尺分别为7.49亿美元和279.5万m,同比分别增长32.2%和5.7%。随着勘查投资增长,西澳州的帕特森地区(2018年)、新南威尔士州的拉克兰褶皱带(2019年)成为澳大利亚勘查热点地区,铜金矿取得重大发现,比如西澳州的威努(Wilu)铜金矿、新南威尔士州中西部的博达(Boda)铜金矿等。

在提高国内关键矿产供应能力政策的影响下,美国勘查投入大幅上升。据标普全球财智统计,2019年美国矿产勘查投资为9.45亿美元,创6年来新高,较2018年增长10.9%。2019年美国矿产勘探也取得一些进展,其中,在内华达州发现了美国最大钒矿(Iron Point)和最大锂矿(McDermitt),另外在该州还发现了福麦勒(Fourmile)金矿。

厄瓜多尔成为近年来矿产勘查进展最快的欧佩克国家。米拉多尔(Mirador)铜金矿和弗鲁塔北(Fruta Del Norte)金矿在2019年已经相继投产。目前,阿苏艾省的洛马拉尔加(Loma Larga)铜金矿项目正在筹资,计划2022年投产。不过,国际矿业巨头看中的还是资源量达到29亿t的卡斯卡维尔(Cascabel)铜金矿,其中,探明和推定资源量20.50亿t,铜品位0.41%,金0.29 g/t;推测资源量9亿t,铜品位0.27%,金品位0.13 g/t。除了卡斯卡维尔外,目前处于早期勘探阶段的布拉马德罗斯(Bramaderos)铜金矿也具有较大潜力。

刚果民主共和国铜矿和锂矿规模进一步扩大。卡莫阿(Kamoa)-卡库拉(Kakula)已成为世界第二大铜矿,矿石储量为2.45亿t,铜品位4.63%;探明和推定资源量13.87亿t,铜品位2.63%;推测矿石资源量3.16亿t,铜品位1.76%。卡莫阿北不断发现富厚矿体,最大见矿厚度18.86 m、铜品位18%。曼诺诺(Manono)锂矿项目卡里埃德莱斯特(Carriere de l’Este)矿床钻探见矿89 m,锂氧化物品位2.01%,锡品位0.034 8%,其规模超过此前的罗切杜雷(Roche Dure)伟晶岩矿床,后者探明和推定矿石资源量2.69亿t,Li2O品位1.65%;推测资源量1.31亿t,品位1.66%。

蒙古国哈马戈泰铜金矿勘探继续取得新进展。按照0.3%的铜边界品位,该项目白山(White Hill)、网山(Stockwork Hill)和铜山(Copper Hill)等三个矿床的露天开采矿石资源量为5.98亿t,铜金属量为190万t,金430万盎司,分别增长了4倍和2.5倍。上述资源量不包括新发现的扎拉(Zarra)矿床。2019年,网山和铜山两个矿床钻探持续见到高品位氧化矿床。

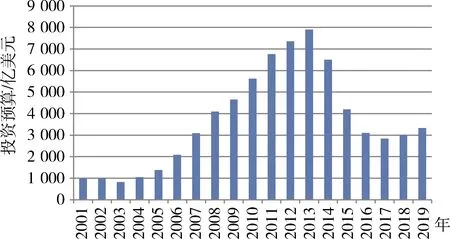

矿业项目开发投资在经历连续多年下滑后也将逐步回升(图4)。一些沉寂多年的大型矿业项目吸引了国际投资者的目光,比如几内亚的西芒杜铁矿第1区块和第2区块进行招标,位于该国东南部的宁巴铁矿吸引矿业大亨罗伯特·弗里德兰的目光。俄罗斯远东地区的乌多坎铜矿、美国阿拉斯加的佩布尔铜矿开发也提上了日程。

图4 2001~2019年世界矿业开发项目投资预算

3 大宗矿产品供应风险加大,新能源矿产价格走低

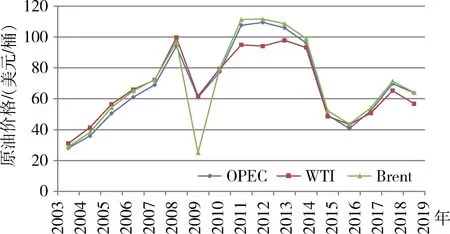

受到矿山安全事故、恶劣天气、地缘冲突等非生产性因素的影响,国际原油和铁矿石价格剧烈震荡,多次上演“过山车行情”。截至2019年11月,石油输出国组织(OPEC)原油均价为63.83美元/桶,较2018年均价下跌9.7%;西德克萨斯(WTI)原油均价为56.73美元/桶,下跌14.5%;布伦特(Brent)原油均价为64.04美元/桶,下跌11.4%(图5)。2019年9月份,沙特阿拉伯石油生产设施遇袭,产量减少一半,受此消息影响,国际原油价格曾一度飙升20%,但随后大幅回落。

图5 2003~2019年国际原油价格变化情况

世界粗钢产量继续保持增长态势,但增幅趋缓。据世界钢铁协会统计,2019年前11个月,世界粗钢产量累计16.84亿t,同比增长2.7%。其中,中国粗钢产量为9.04亿t,增长7.0%;美国粗钢产量为8 062万t,增长1.9%。2019年1月,巴西铁矿尾矿坝发生溃决事件;同期,澳大利亚洪水致使铁矿出口中断,受多重事件的叠加影响,国际铁矿石价格飙升,半年内涨幅超过70%。

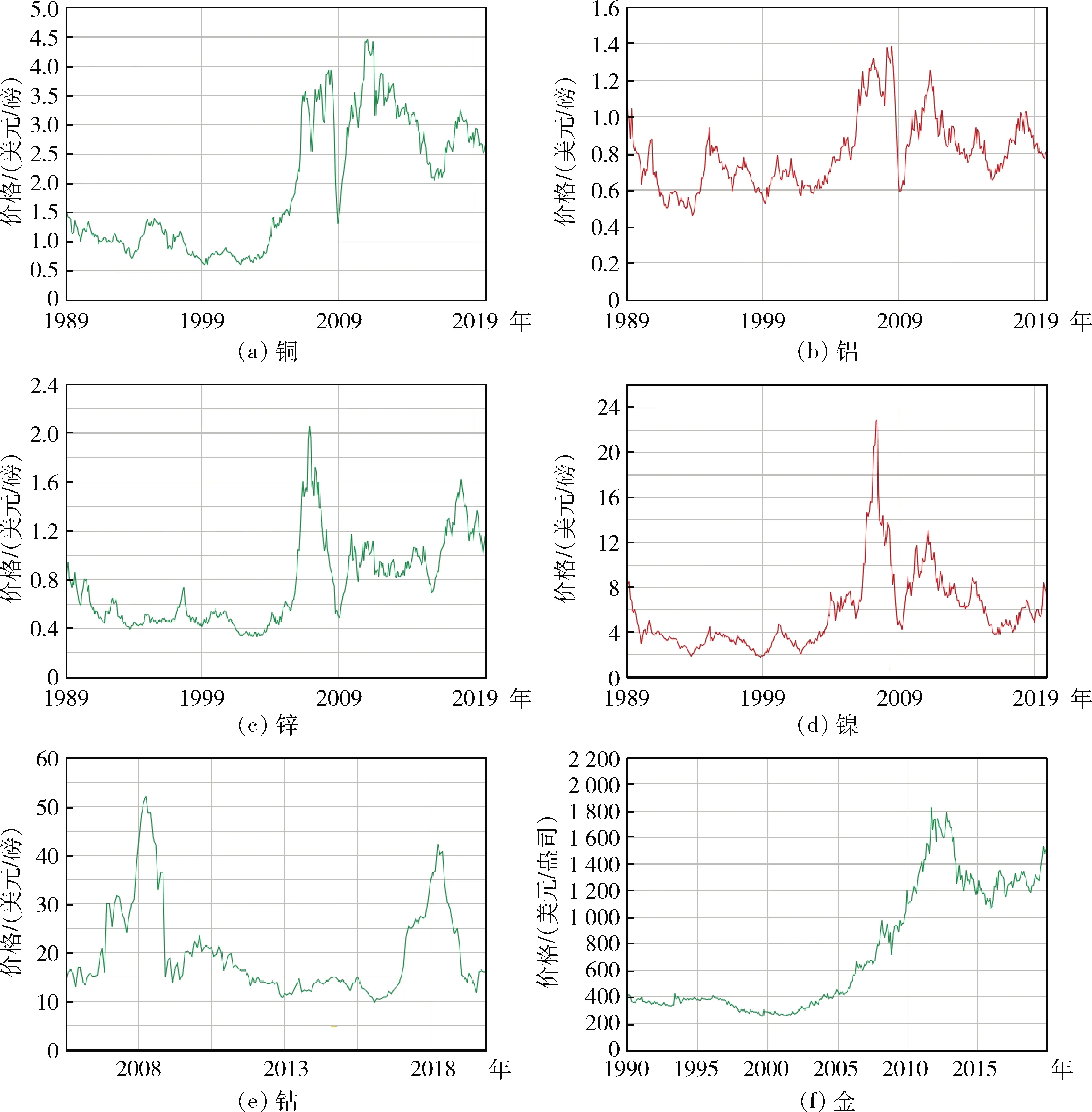

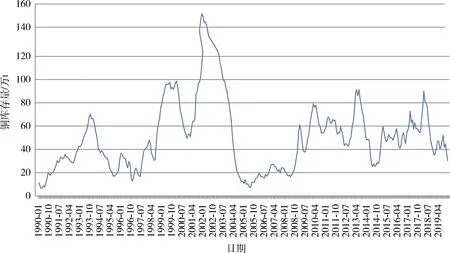

2019年,全球有色金属价格总体下跌,贵金属看涨(图6)。其中,铜、铝、铅和锌等金属价格低迷,伦敦金属交易所铜价从年初的5 700美元/t回升至4月的6 500美元/t,之后持续下跌,至8月底跌破5 600美元/t,振幅达16%。目前铜库存[8]已经降至十多年以来的新低(图7),后市将对铜价构成支撑。铝价从年初的1 800美元/t一路震荡下跌,至9月底已跌至1 700美元/t。铅价从年初的1 940美元/t,上涨至3月初的2 150美元/t,此后下跌,5月曾跌至1 770美元/t,此后震荡上升,10月底突破2 250美元/t后持续下跌,12月跌破1 900美元/t。锌价从年初的2 480美元/t震荡上扬至3月的2 850美元/t,此后一路下跌,8月曾跌至2 200美元/t附近,11月初曾回升至2 600美元/t,之后再次下跌。受到印度尼西亚禁止原矿出口政策的影响,国际镍价持续上涨,涨幅接近80%。受到供应紧张以及政策影响,铂、钯等贵金属价格上涨,其中2019年全年钯价上涨59%,铂价上涨22%。

图6 主要金属价格走势

受到需求增长趋缓以及政策变化等因素影响,钴、钒等与电池相关的矿产品价格剧烈震荡。国际钴价从2018年4月的9.4万美元/t跌至2019年8月的2.2万美元/t,跌幅高达77%。钒价从2018年11月的7.5万美元/t,跌至2019年底的1.3万美元/t,跌幅高达83%。

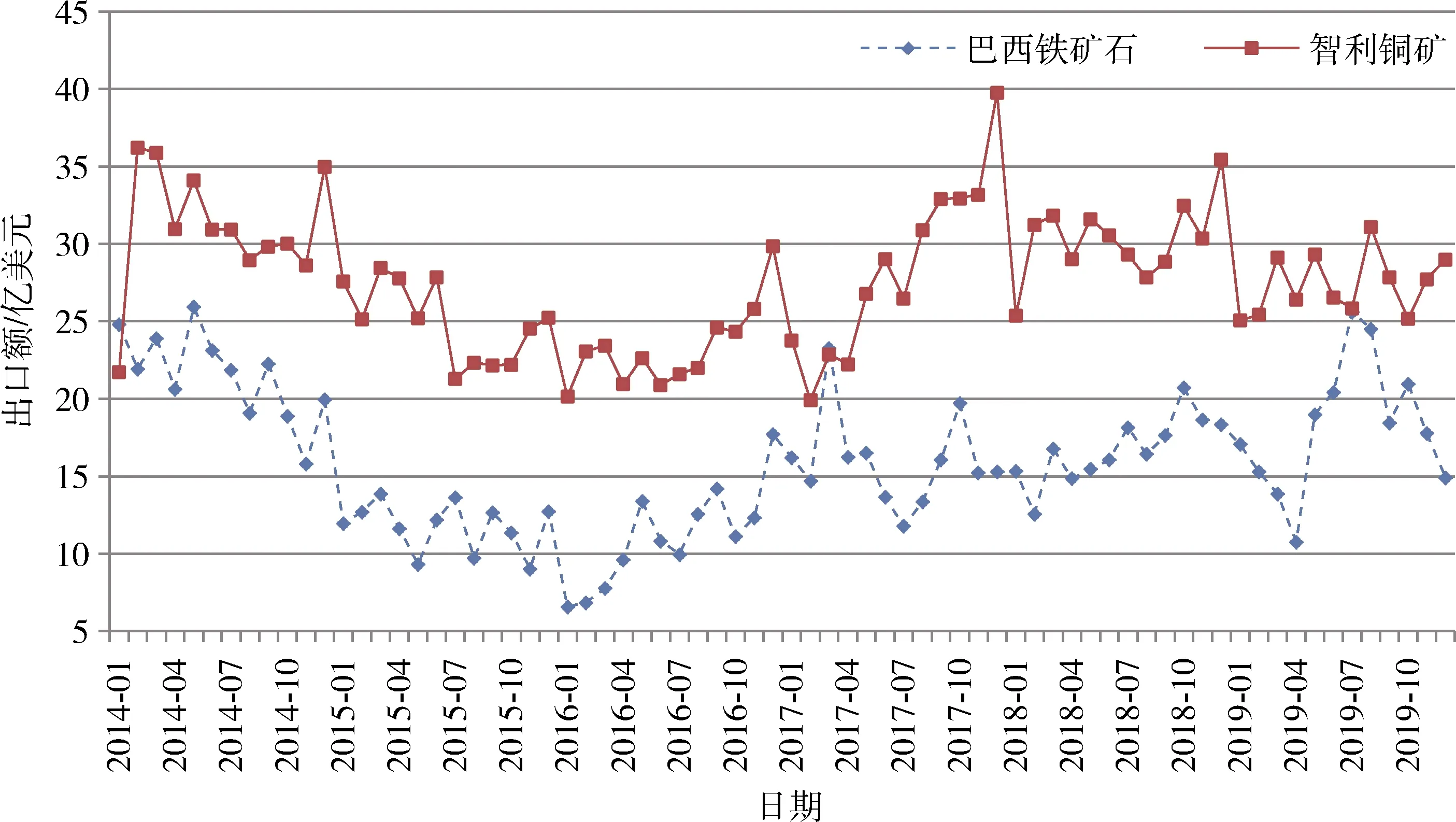

矿产品价格剧烈波动也影响了巴西、智利等重要矿产资源国矿产品出口(图8)。2019年,巴西铁矿石出口量为3.36亿t,较2018年的3.94亿t下降14.7%;出口额为219亿美元,较2018年的201亿美元增长9.0%。智利铜出口额为预计为330亿美元,较2018年的364亿美元下降9.3%。

图7 1990年以来铜库存变化

图8 2014年以来巴西铁矿石和智利铜矿月度出口额变化情况

4 矿业公司经营持续好转,但仍面临多方面挑战

近年来,随着全球矿业复苏,矿业公司经营持续好转。普华永道(PWC)在2019年6月发布的报告显示,2018年全球前40家矿业公司收入、净利润和派发股息创2015年以来新高,分别为1 650亿美元、660亿美元和430亿美元,较2015年的910亿美元、-270亿美元和280亿美元增长81%、344%和54%。2018年,这40家矿业公司投资570亿美元,为近年来首次增长,但仍低于2015年的830亿美元[9]。

尽管如此,矿山事故、极端天气给矿业经营带来了挑战。受到2019年1月尾矿坝事故影响,巴西淡水河谷公司(Vale) 2019年上半年净利润从2018年盈利16.66亿美元转为亏损17.75亿美元。受到热带气旋以及生产事故的影响,2019年上半年力拓公司(Rio Tinto)铁矿石产量减少6.3%,发货量减少5.8%,净利润下降5.7%。

2018年,全球前40家矿业公司并购达到300亿美元,较2018年增长137%。2019年,全球矿业公司并购创2013年以来最高水平。据标普全球财智数据统计,2019年全球金矿公司已完成并购额达到205亿美元(图9)。贵金属价格坚挺、优质矿业项目减少是金矿并购增长的主要原因。

图9 2001年以来全球矿业公司并购变化趋势

根据对150名矿企高管的问卷调查,安永会计事务所(Ernst & Young)列出了全球矿业公司未来面临的十大风险,分别是:经营许可证、未来劳动力、数字化和数据优化、减少碳足迹、投资回报最大化、网络安全、生产替代和成本上升。安永会计事务所认为,矿业相关利益方的期望值太高、社会压力增大将导致矿企许可证完全丢失,因此建议,矿业企业要改变观念,建立良好的社会公司,注重循环经济和绿色矿业。

5 关键矿产受多国追捧,资源战悄然上演

美国继续推进关键矿产国内安全供应战略。美国商务部提出了扩大国内稀土和其他关键矿产生产的紧急措施,呼吁加强与日本、澳大利亚和欧盟的紧密合作,指导对政府审批流程进行评估,加快推进国内采矿业发展,这些措施包括61项建议,重点是为军工企业提供低息贷款和要求“买美国货”,扩大用于制造手机和一系列消费类商品以及战斗机所需矿产的国内供应。美国内政部则提出三项措施,包括加快审批进程、改善信息服务和开展矿产资源潜力调查。2019年7月,美国总统特朗普命令国防部加快消费类电子产品、军用器件和医疗设备所需稀土永磁的生产。美国已经联合若干国家成立关键矿产联盟;2019年11月,美国同澳大利亚地调机构签署关键矿产合作协议。

继美国推出关键矿产目录以后,其他国家相继效仿。2019年4月,澳大利亚发布关键矿产战略报告,将铬、锰、钒、钛、钴、钨、铋、锑、镁、铂族金属、铌、钽、锂、铍、锆、稀土、钪、镓、锗、铟、铪、铼、氦和石墨列为关键矿产。

继2017年推出27种关键矿产后,欧盟已经考虑将砷、镉、氢、锶和锆等五种矿产列入关键矿产目录。其中,镉用于生产电池,氢对于欧洲实施低碳经济非常重要,锶用于磁体制造,砷作为半导体,锆用于核工业。欧盟将在2020年更新关键矿产目录。

加拿大也在研究如何成为全球主要的稀土和其他关键矿产的供应国。在美国公布的35种关键矿产中, 加拿大有13种资源比较丰富。其他国家中,刚果民主共和国将钴列为为战略矿产,并将权利金比率上调为10%;巴西考虑将铌作为管控矿种之一。

2019年9月初,印度尼西亚政府宣布,从2020年1月1日开始实施镍矿石出口禁令,比原先计划提前两年。印度尼西亚一直在试图通过控制大型矿业公司来增加资源收益,坚持增加国内资源加工比例。2014年,印度尼西亚政府实施一揽子出口禁令,2017年解禁,允许过剩的品位低于1.7%的镍矿石出口,以便为精炼厂建设筹集资金。

展望2020年,全球经济下行的风险加剧,政局变化、地缘冲突升级将给石油、铁矿石和镍矿等矿产品的供应带来更多不确定性。加强绿地勘探,推进技术革新,强化企业社会责任,携手应对全球气候变化,是矿业公司面临的必然选择。世界主要矿产资源国应实施包容性矿业政策,改善矿业投资环境,才能促进全球矿业的复苏和发展。