2000~2017年全球天然铀资源贸易格局演变特征分析

2020-02-06邢万里

何 鸿,邢万里

(1.中共海南省委党校,海南 海口 571100;2.中国地质科学院矿产资源研究所,北京 100037;3.中国地质科学院矿产资源研究所自然资源部成矿作用与资源评价重点实验室,北京 100037)

核能作为重要的非化石能源,在发电领域可以作为基核电力实现对煤电的替代,我国的“十三五”规划提出将通过增加核能发电和可再生能源发电的比例,以减少对煤炭的依赖,建立低碳、清洁、安全、高效的现代能源体系。国家能源“十三五”规划、《核电中长期发展规划(2011~2020年)》以及《能源发展战略行动计划(2014~2020年)》中明确提出,到2020年我国核电在运装机容量要达到5 800万kW,在建装机容量3 000万kW。铀资源需求与核电的发展息息相关,未来随着我国核电的发展,需要更多铀资源以保障核电产业的可持续发展。

我国铀矿资源禀赋不佳,尽管有较大的找矿潜力,但短期内产量难以快速增长以满足国内需求[1-2],这使得我国铀资源对外依存度逐渐上升[3],铀资源的匮乏将在一定程度上制约中国核电产业的可持续发展[4-5]。现阶段,国际铀资源贸易受其他国家政治、经济波动影响,面临着较大的价格风险[6],在铀矿资源民族主义抬头[7]和全球铀矿价格低迷,各国开始通过限产以稳定价格的背景下,我国铀资源供应安全不容乐观。

前人对铀矿资源的研究多集中在供需及铀矿价格层面[8-9],也有学者对境外资源进行了分析,并提出了中国企业投资布局建议,控制优质资源和矿山,以稳定境外铀矿资源供应[3,10-12]。我国已成为全球主要的铀资源消费大国和贸易大国,学者们也意识到天然铀贸易是影响我国铀资源安全的主要因素[13-14],但对天然铀资源贸易的研究不深,系统性研究较少。因此,本文在全球、区域和国家层面分析天然铀贸易历史及现状的基础上,对全球天然铀资源贸易演变格局特征和趋势进行探讨,并对典型国家(美国、法国和中国)天然铀资源贸易特征进行重点研究,最终提出相应的对策建议,为我国铀矿资源战略制定和决策者提供参考。

1 天然铀资源贸易历史及现状

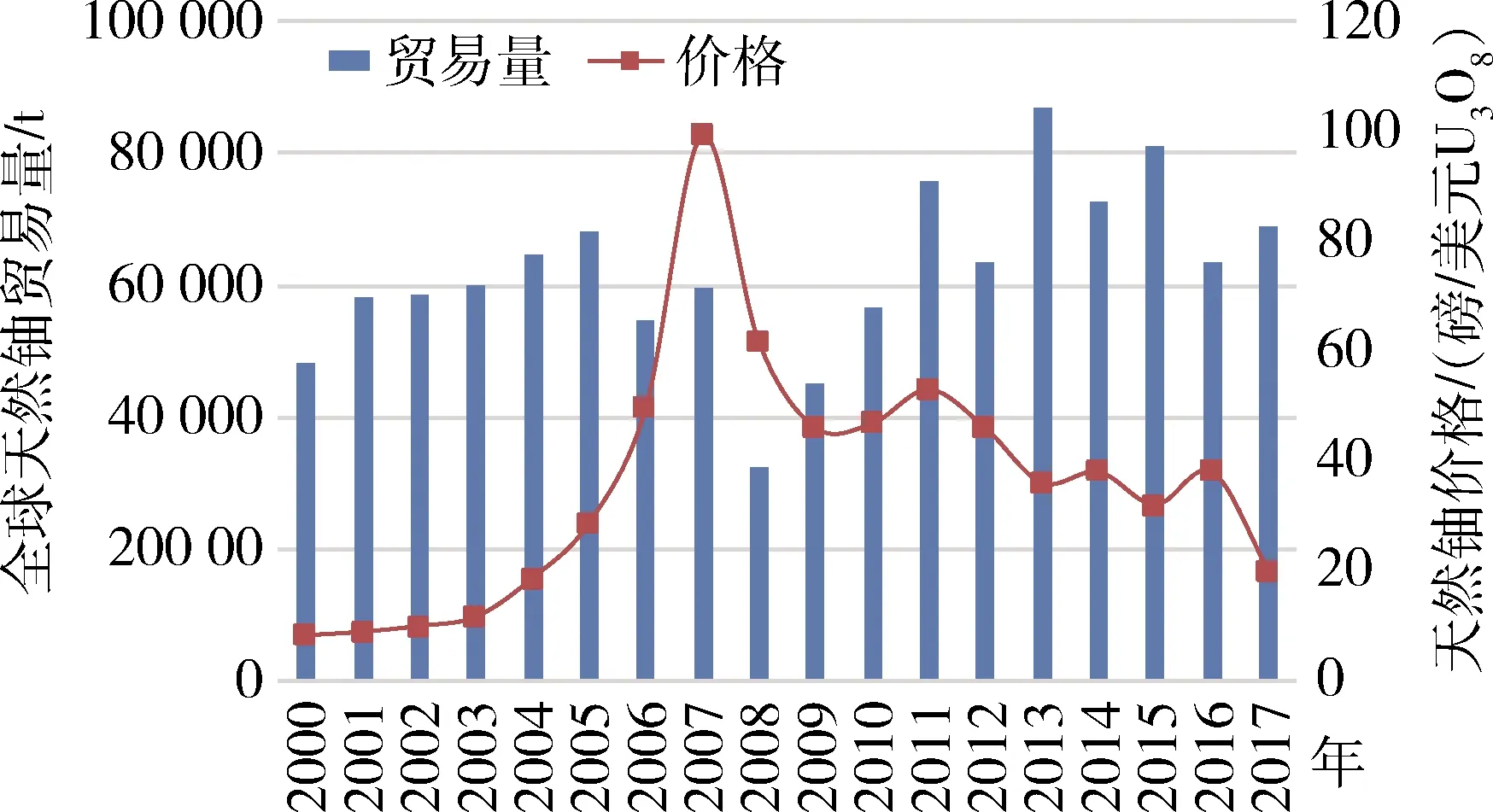

全球铀资源供需分离,铀资源通过国际贸易在全球范围内流动。2000年以来全球天然铀(主要成分为U3O8)贸易量从2000年的48 225 t增长至2005年的67 909 t,之后受铀价格攀升(U3O8年均价格从2005年的28.67美元/磅上涨到2007年的99.33美元/磅)和全球金融危机的影响,全球资源铀资源贸易量持续下降至2008年的32 309 t,之后随着新兴发展中国家核电产业的蓬勃发展,天然铀贸易量开始逐渐回升,2009~2011年全球天然铀贸易量从32 309 t快速增长至75 652 t。福岛核事故之后,全球核电发展陷入低迷,铀价格总体上步入下行通道,从2011年的53.21美元/磅下降至2017年26.32美元/磅,贸易量在60 000~80 000 t之间波动。这一时期内铀价格与天然铀贸易量的波动性呈一定的负相关性,当铀价格下降时,全球天然铀贸易量上升,铀价格上升,贸易量反而下降,这与许多核电国家在铀价格下降的时期,增加铀资源进口量,提高铀资源储备有一定的关系(图1)。

图1 2000~2017年全球天然铀贸易量及价格

2 天然铀贸易格局演变趋势分析

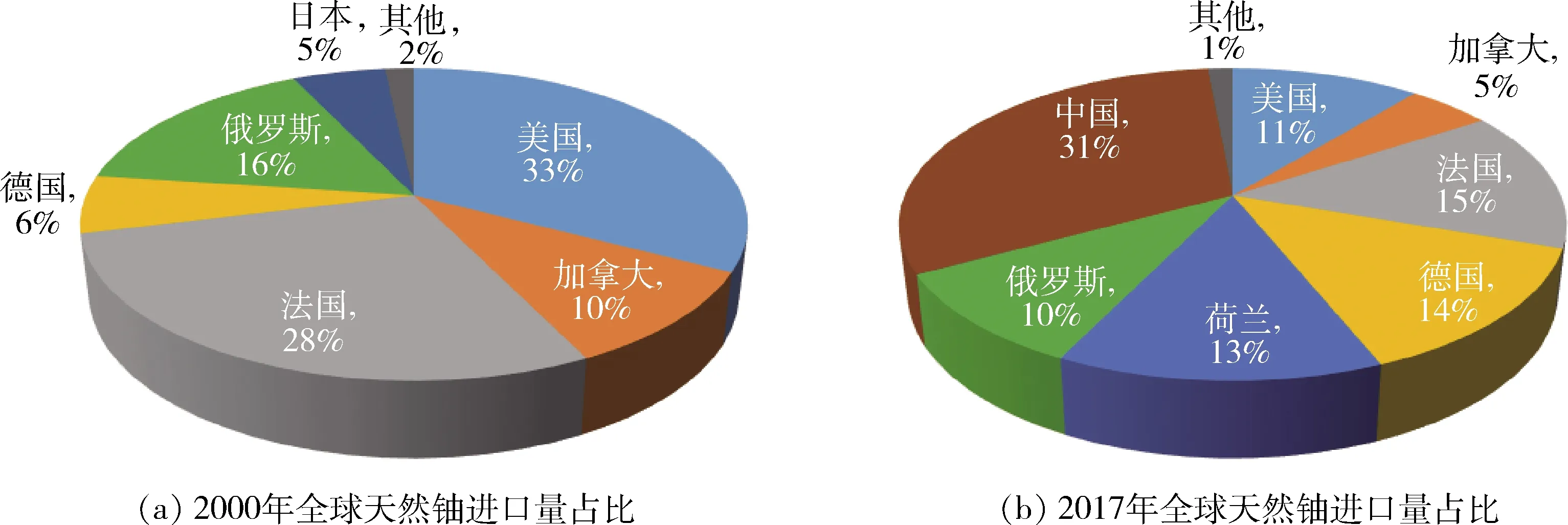

天然铀进口层面,苏联地区的天然铀进口量从2000年的7 638 t缩减至2017年的6 889 t,同时呈现下降趋势的还有北美洲地区,天然铀进口量快速下滑,从20 631 t缩减至10 884 t,下降了47%。亚洲地区和欧洲地区进口量呈现快速增长的趋势,欧洲地区从16 572 t增长至28 779 t,增长了74%,亚太地区进口量从2008年后开始快速增长,从3 201 t攀升至22 168 t,增长了593%。2000年全球天然铀主要进口国为:美国15 779 t(33%)、法国13 666 t(28%)、俄罗斯7 638 t(16%)、加拿大4 852 t(10%)和德国2 888 t(6%),以上五国合计进口量占全球总量的93%。2008年之后随着中国天然铀进口量的快速增长,中国逐渐成为全球第一大天然铀进口国。2017年全球天然铀主要进口国为:中国21 679 t(31%)、法国10 012 t(15%)、德国9 317 t(14%)、荷兰9 165t(13%)和美国7 211 t(11%),五国合计进口量占全球总量的84%。尽管美国和法国依然是全球进口量排名前四的国家,但其进口量和占比都明显下降。荷兰并非铀资源消费大国,其进口天然铀资源主要用于转口贸易及相关铀资源产品加工出口(图2)。

图2 2000年和2017年全球天然铀进口量国家占比图

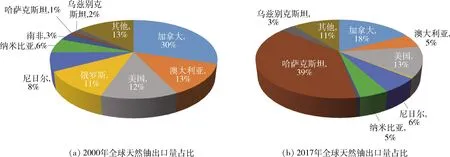

天然铀出口层面,2000年以来苏联地区出口量快速增长,从2000年的7 206 t攀升至2017年的30 277 t,增加了320%,峰值期2014年其出口量达37 189 t,占全球的51%。北美地区出口量从峰值期2001年的32 867 t下降至2017年的20 730 t,下降了37%。其他地区出口量变化不大。

2000年全球天然铀主要出口国为:加拿大14 321 t(30%)、澳大利亚6 317 t(13%)、美国6 031 t(12%)、俄罗斯5 750 t(11%)和尼日尔3 713 t(8%),五国合计出口量占全球总量的74%。随着开采技术的进步,哈萨克斯坦砂岩型铀矿生产成本的快速下降,其铀矿产量快速增长,逐渐取代加拿大成为全球第一大天然铀出口国[15]。2017年全球天然铀出口国为:哈萨克斯坦26 679 t(39%)、加拿大12 034 t(18%)、美国8 696 t(13%)、尼日尔4 236 t(6%)和澳大利亚3 653 t(5%),五国合计出口量占全球的81%(图3)。

图3 2000年和2017年全球天然铀出口量国家占比图

国际上,天然铀的贸易形式主要有两种:一种是长协贸易,协议期一般为期五年,这种贸易方式是进口国为保证获得自然铀长期、稳定供应与生产国签订的长期协议,其价格主要由生产成本决定,由于铀资源需求方主要为核电国家,而生产方往往是非核电国家,因此,长协可以保障供需双方利益;另一种是现货交易,即刻交货或一年内交割的贸易方式,交易价格完全有签订协议时的市场价格决定,具有较大的波动性。现阶段,全球天然铀资源贸易更多采用的是长协贸易的方式,但近年来由于铀资源价格的波动,现货交易也开始逐渐增加[16]。

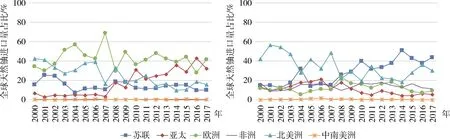

2000年天然铀进口量占比为:北美洲地区43%、欧洲地区34%、苏联地区16%和亚太地区7%;天然铀出口量占比为:非洲地区25%、苏联地区21%、亚太地区19%、北美洲地区18%和欧洲地区17%。2017年天然铀进口量占比为:欧洲地区42%,亚太地区32%、北美洲地区16%和苏联地区10%,亚太地区已经逐渐成为全球新的需求中心;2017年出口量占比为:苏联地区44%、北美洲地区30%、非洲地区11%、欧洲地区9%和亚太地区6%(图4)。分析天然铀进口和出口演变趋势后可以得出,2000年以来,全球天然铀的贸易格局由原有的北美贸易体系(需求中心为美国,供应中心主要为加拿大和澳大利亚)和欧洲贸易体系(需求中心为欧洲,供应中心主要为苏联地区和非洲)两大贸易体系,由于中国和印度等新兴发展中国家核电产业的发展,逐渐演变成为三大贸易体系:北美贸易体系,逐渐成为供需一体贸易体系(需求中心为美国,供应中心为加拿大),欧洲贸易体系(需求中心为欧洲,供应中心为非洲、苏联地区和北美地区)和亚洲贸易体系(需求中心为中国和印度,供应中心为苏联地区)。

图4 2000~2017年全球天然铀贸易量区域占比

通过上述分析,可以得出全球天然铀贸易格局的演变,主要受需求中心的影响,更确切地说是围绕全球主要的需求国形成的贸易体系,由原来围绕美国和法国形成的全球天然铀贸易体系,逐渐演变为围绕中国、法国和美国三大进口国形成的贸易体系。

3 典型国家铀资源贸易特征分析

3.1 美国

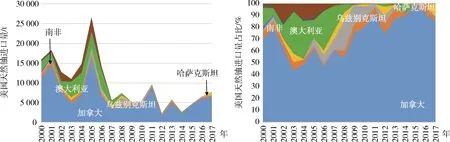

美国是全球第一大核电装机国,也是全球第一大铀资源消费国。观察期内其进口量总体呈现下降趋势,从2000年的15 779 t增长至2005年峰值的26 290 t,随后开始步入下行阶段,2017年进口量仅为7 677 t,不足峰值期进口量的1/3。金融危机之前,美国进口基本来自加拿大、澳大利亚和南非;金融危机之后,美国天然铀进口量主要来源于加拿大,进口量占美国总进口量的80%左右(图5)。受2008年金融危机和2011年福岛核事故的影响,美国核电产业的发展陷入低迷,尽管美国依然是全球第一大铀资源消费国,但其天然铀库存的释放、核燃料的民用以及铀产品出口量的减少,使其对天然铀进口量的需求开始逐渐减少。

图5 2000~2017年美国天然铀进口量及占比

3.2 法国

法国是全球第二大核电国,也是全球第二大铀资源消费国和进口国。观察期内其进口量呈现“波浪形”趋势。金融危机使得法国天然铀进口量呈现断崖式下降,2008年进口量仅为4 047 t。随后开始逐渐增加,至2016年开始下落。法国天然铀进口主要依赖尼日尔、哈萨克斯坦、纳米比亚和乌兹别克斯坦(图6)。尼日尔是法国最稳定的天然铀进口来源国,主要是因为尼日尔是原法国殖民地,其优质的铀资源基本都被法国生产天然铀的Orano公司(原AREVA公司)控制,其生产的铀资源几乎全部出口至法国。此外,法国天然铀资源进口主要来源于Orano公司投资控股矿山和公司所在国。

3.3 中国

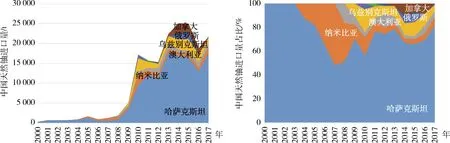

中国天然铀进口量从2000年的140 t攀升至2014年的峰值的25 112 t,占全球总量的比例从不足1%攀升至34.5%,随后进口量有所下降,到2017年天然铀进口量为21 679 t。中国天然铀的进口主要来自苏联地区的哈萨克斯坦、乌兹别克斯坦和俄罗斯,从加拿大、澳大利亚和纳米比亚等国的进口量较少。2010年中国天然铀进口量开始快速增长,其中80.3%来自哈萨克斯坦、乌兹别克斯坦和俄罗斯,2010年进口量为17 136 t,其中来自哈萨克斯坦的进口量为9 629 t,占总进口量的31.6%。到2017年,尽管中国从以上三国的进口量占比下降至79.4%,但来自哈萨克斯坦的进口量占比增加至69.7%,进口来源集中度进一步提升(图7)。未来随着中国核电产业的快速发展,铀资源需求量仍将持续增长,预计到2030年中国铀矿产量增长空间有限,未来中国天然铀进口量仍将保持高位[17]。

图7 中国天然铀进口量及占比

3.4 典型国家天然铀进口来源多元化分析

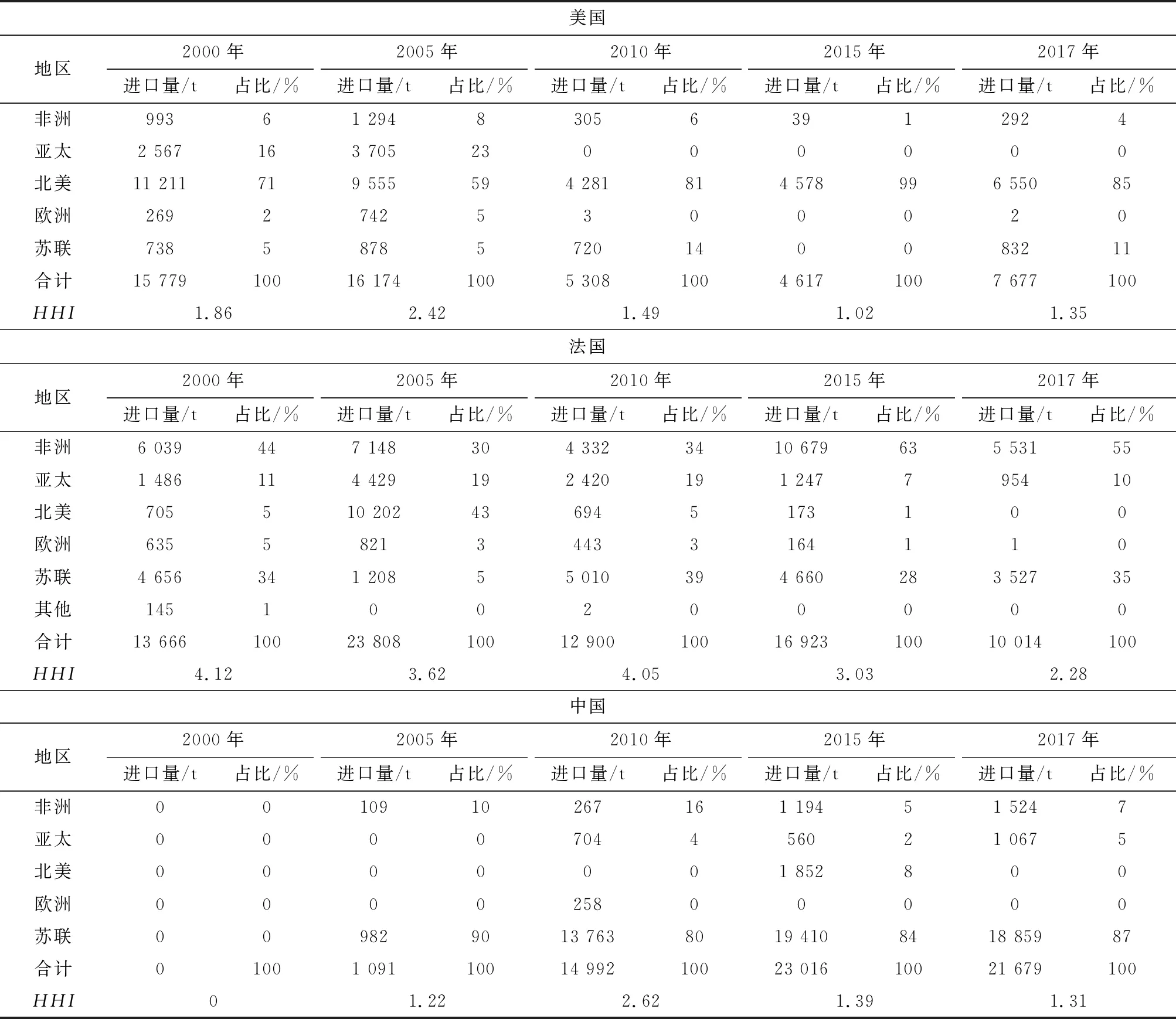

进口来源过于集中不利于资源供应安全,国内外学者倾向于认为进口来源多元化是保障贸易安全的重要措施之一[18]。通过芬达尔-赫希曼指数(Herfind-ahl-Hirschman index,HHI),对中国、法国和美国天然铀进口多元化进行定量分析,多元化指数的计算见式(1)。

(1)

式中,xi为从进口源i进口的天然铀占总进口量的比值,多元化指数越大表示其多元化程度越好。

法国天然铀多元化指数曾保持较高水平,这与其进口来源地较广和占比均衡有关,其进口来源地主要为非洲地区、亚太地区、北美地区、欧洲地区和苏联地区,几乎所有出口天然铀国家均与其有贸易往来,但随着其进口来源逐渐集中在苏联地区和非洲地区后,多元化指数开始下降,从2000年的4.12下降至2017年的2.28。美国天然铀进口多元化指数在金融危机之后开始逐渐下降,主要是由于其进口更加依赖加拿大,与其他国家的贸易往来逐渐中断,在其铀资源需求逐渐趋缓的背景下,其国际铀资源战略开始逐渐收缩。中国天然铀进口多元化指数在2009年到达峰值后也开始逐渐下滑,说明其进口多元化程度在下降,进口来源趋于集中,尽管进口来源过于集中不利于资源供应安全,但考虑到我国与中亚天然铀出口国政府关系密切且陆地接壤,并且这些国家铀资源生产为政府所控制,此种情形反而有助于我国铀矿供应安全[19](表1)。

表1 美国、法国和中国进口来源多元化情况

4 结 论

1) 2000年以来全球天然铀贸易量从2000年的48 225 t增长至2005年67 909 t,之后受铀价格攀升和全球金融危机的影响,全球铀资源贸易量持续下降至2008年的32 309 t,之后随着新兴发展中国家核电产业的蓬勃发展,天然铀贸易量开始逐渐回升。福岛核事故之后,全球核电发展陷入低迷,全球铀矿价格总体步入下行通道。

2) 2000年以来,随着中国的崛起,全球天然铀的贸易格局由原有的北美贸易体系和欧洲贸易体系两大贸易体系逐渐演变成为三大贸易体系:北美贸易体系、欧洲贸易体系和亚洲贸易体系。全球天然铀贸易格局的演变,主要受需求中心的影响,更确切地说是围绕全球主要的需求国形成的贸易体系,由原来围绕美国和法国形成的全球天然铀贸易体系,逐渐演变为围绕中国、法国和美国三大进口国形成的贸易体系。

3) 法国天然铀多元化指数曾保持较高水平,这与其进口来源地较广和占比均衡有关,但其进口来源逐渐集中在苏联地区和非洲地区后,多元化指数开始下降;美国天然铀进口多元化指数在金融危机之后开始逐渐下降,主要是由于其进口更加依赖加拿大。法国和美国在本国铀资源需求趋于稳定的背景下,其国际铀资源战略开始逐渐收缩,天然铀进口多元化呈现下降趋势,两国更加倾向从更易于获取或者更有安全保障的地区和国家进口天然铀。

4) 中国天然铀进口多元化指数在2009年到达峰值后开始逐渐下滑,说明进口来源趋于集中,尽管进口来源过于集中不利于资源供应安全,但考虑到中国与中亚天然铀出口国政府关系密切且陆地接壤,并且这些国家铀资源生产为政府所控制,此种情形反而有助于我国铀矿供应安全。