吉林省乡镇国库调查与思考

2020-02-05安莉李硕

安 莉 李 硕

(中国人民银行长春中心支行,吉林长春 130021;中国人民银行白山市中心支行,吉林白山134300)

一、基本情况

截至2019年末,吉林省辖内乡镇级国库机构为75①其中2019年底撤销了3个乡镇国库,乡镇级国库机构数量实际为72个,但根据规定收支数据仍延续至当年末。个,其中19个为乡镇国库,56个为开发区国库。长春市辖内乡镇国库数量最多,达到13个,且预算收入占比最高,达38.9%(图1)。自2017年开始,吉林省分库陆续撤销了4家预算收入难以为继的代理乡镇国库,并收回5家代理乡镇国库由人民银行经理,截至2019年底,吉林省全部乡镇国库均实现由人民银行经理。

图1 2019年乡镇国库分布情况

(一)乡镇企业与农业产业关联度高,乡镇经济活跃度小

吉林省乡镇经济主要以农业及农业周边产业为主,工业化和城镇化水平相对滞后,乡镇企业规模小且布局分散。近年来在地方政府主导下,陆续开发了旅游、医药、特产、口岸等特色县域乡镇,但受资金、技术、管理等多方面条件制约,精细化管理能力不足,创新发展空间有限,乡镇经济发展后劲不足。乡镇国库收入普遍存在总量小、主税种贡献力度小、非税收入比例过高等现象,难以满足乡镇级政府刚性支出不断上涨的需要。

(二)以“乡财县管”管理体制为主

吉林省“乡财县管”主要有以下两种模式:一是“统收统支”财政管理体制,县级财政将所辖乡镇作为一级预算单位进行管理,乡镇预算编制由乡镇财政自行编制,报县级财政部门批核准,或者由县级财政代为编制,经县人大审核通过后执行,预算收入全部上缴县级财政,支出经县级财政审批后统一划拨;二是“不完全的乡财县管”模式,实行指标管理,划定收入基数(3年或5年),“超收分成、短收不补”,乡镇支出中,除惠农等专项支出由县级财政拨付外,其他公用经费、人员经费等基本实行自给。“乡财县管”基本实现了乡镇确权、增效及调控的改革即期目标。

(三)乡镇国库集中支付改革逐步开展

吉林省乡镇国库财政体制主要包括体制上解、总额分成、预抵返还等。实行“乡财县管”的乡镇,通过体制上解和总额分成方式,将全部或大部分收入上缴到县(市)财政。根据《财政部关于乡镇国库集中支付制度改革的指导意见》(财库〔2014〕177号),吉林省积极实施乡镇国库集中支付制度改革,已确定5个县(市)作为第一批试点,并完成了支付中心、乡镇街道、人民银行、代理银行的网络联调测试工作。乡镇国库集中支付制度改革,能够确保乡镇街道财政资金安全、高效、规范运行。

二、主要问题及原因分析

(一)乡镇国库税收偏低,业务量偏小

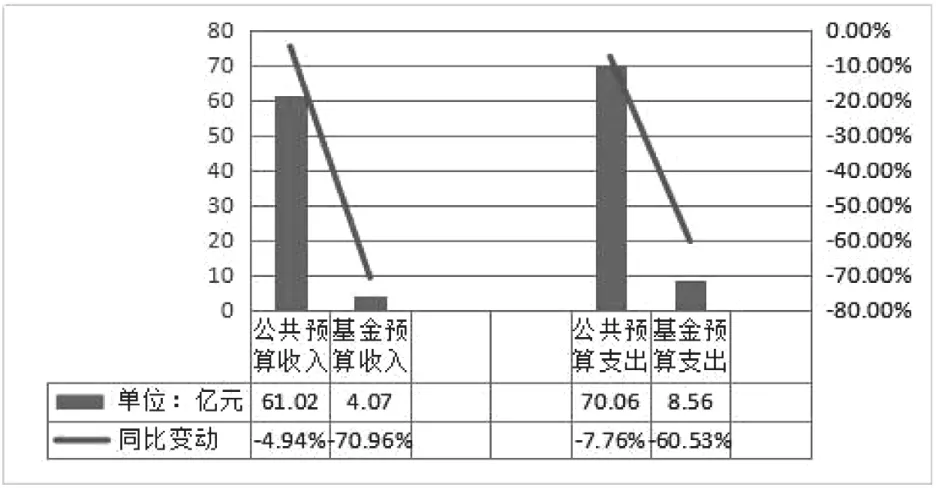

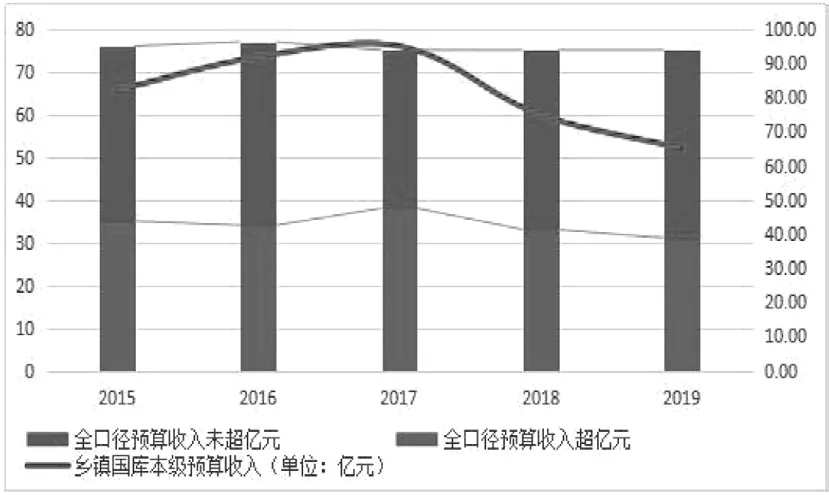

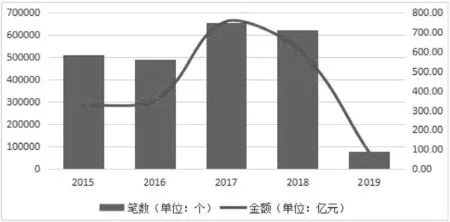

2019年,吉林省乡镇国库本级全口径预算收入65.09亿元,较去年同期下降13.13%,乡镇国库本级预算支出77.58亿元,较去年同期下降13.58%,乡镇级国库收支连续两年负增长(图2)。吉林省辖内75个乡镇国库全口径预算收入中,超亿元规模的有31个,千万元以下的甚至还有10个(图3)。由于受地方经济发展放缓影响,2019年吉林省乡镇国库业务量仅为77,733笔,较去年同期下降87.52%(图4),出现断崖式下滑。

图2 2019年预算收入、支出结构分布

图3 2015-2019年吉林省乡镇国库预算收入统计表

图4 2017-2019年吉林省乡镇国库业务量

主要原因:一是受吉林省经济持续下行、减税降费政策陆续落地、上年一次性收入基数较大等因素综合影响,我省2019年收入大幅下降①来源吉林省财政厅,且政府债务进入还本付息高峰期,市县财政库款紧张,可调控财力减少,乡镇国库受全省经济形势影响明显。二是没有新增税源企业供给,部分乡镇、开发区地理位置偏僻,交通不便、人口少,招商引资难,经济资源有限。三是政策红利释放完毕,大幅削减了乡镇收入,个别乡镇国库在设立之初,依托地方自然资源优势,享受了一部分国家政策红利,但随着国家自然环境资源政策的逐渐退出,乡镇国库的税收及业务量出现连年下降趋势。

(二)个别乡镇国库对转移支付资金依赖度高

吉林省乡镇国库支出结构不平衡,一般公共服务、城乡社区支出占比较高,医疗、社会保障、农林水事务支出较低,财政资金主要用于支持“三保”支出。个别偏远乡镇、开发区经济体量较小、财力有限,基本靠转移支付维持财政运行,且转移支付占比逐年增加,2019年乡镇级转移支付占地方综合财力②地方综合财力包括地方一般公共预算收入、地方基金预算收入、地方国有资金经营预算收入、转移支付收入和债务收入。的比重为46.6%,较2017年提升近15%(图5)。

图5 2015-2019年预算收入、转移支付收入统计表

(三)乡镇国库支出监管面临难题

“乡财县管”改革实施后,以集中支付为主的拨款模式使得国库监督权限进一步弱化。“乡财县管”有两种支出模式:一是未设立国库的视同县级预算单位管理,由乡镇财政在代理银行开设用于国库集中支付的零余额账户,通过县级国库单一账户清算;二是县级财政为各家乡镇财政在金融机构设置工资统发专户,管理乡镇人员工资,个别乡镇公用经费实行归口管理,由县级预算单位逐级下拨。这种支出模式渠道分散,造成国库部门对财政资金支拨的用途和去向无法监督,导致财政资金跟踪难、监管难度大。

三、措施建议

(一)完善退出机制,及时撤销业务量较小的乡镇级国库

本着顺应经济发展新形势、支持地方经济大局的宗旨,因地制宜,合理引导乡镇国库科学配置。对当地经济发展没有明显推动作用的部分乡镇国库,建议完善退出机制,逐步撤销体量较小的国库,减少人力、物力资源投入,把有限的资金用在“三保”支出及其他有利于经济发展方面。

(二)健全保障机制,提升低水平乡镇综合财力

一是充分发挥地缘优势,依托自然资源,开发旅游项目,打造特色品牌和人文生态新城镇,提高核心竞争力。二是以设立跨境电子商务综合实验区为契机,加大招商引资力度,依靠创新推动产业转型升级,将特色经济引出去,将资金资源引进来,促进跨境电子商务全面发展。三是进一步建立健全财政金融支持乡村振兴战略合作机制,更好地利用财政扶持资金,建立全面覆盖支农扶贫领域的信贷风险补偿长效机制,撬动“三农”扶贫等各领域信贷投入,有效发挥乡镇国库助推乡村振兴战略功能。

(三)乡镇级支出实施国库直接支付方式

遵从政府事权财权改革原则,从责权利统一的角度,全面推进乡镇国库集中支付制度改革,最大程度规避乡镇支出渠道多的风险,选取条件成熟的乡镇,创新采用国库直接支付方式办理乡镇级支出,由国库单一账户直接支付给最终用款人,减少财政性资金周转环节,提高财政资金周转效率,确保财政性资金安全,充分体现国库对财政支出监管的公平性、科学性和规范性。