探究中国居民家庭负债增长的驱动因素

2020-02-04王悦蓉贾蒙帆

王悦蓉 贾蒙帆

摘要:近年来,随着经济的高速发展、国家社会保障制度的健全完善、人们消费习惯的逐渐改变,我国居民家庭负债规模快速扩张,负债期限不断拉长,住房贷款占比不断上升,文章利用 2003~2017 年相关变量的时间序列数据,构建家庭负债增长因素OLS模型,并且搜集了26个省份的截面数据进行建模分析。实证分析得出:社会消费总额和居民消费水平对居民家庭负债有显著影响,房地产价格也发挥着决定性的作用,基于以上分析,应该及时对家庭负债过快增长做好防范,预防家庭债务风险。

关键词:家庭负债;房地产均价;个人贷款;债务风险

一、引言

由于经济的不断发展,各国杠杆率逐年上升,除了金融机构部门杠杆率、非金融企业部门杠杆率、政府杠杆率外,居民家庭部门杠杆率也越来越受到关注,居民家庭负债相对于资产增长更加快速。

众所周知,适当的负债是社会进步的表现, 它可以平滑收入,有利于提高生活质量, 帮助扩大内需刺激消费, 促进国内经济增长。但过度负债将成为家庭的负担,使消费者信心降低,限制家庭消费支出的增长空间,严重时会造成家庭的财务压力导致家庭出现债务危机。此外, 高负债率还会导致城市家庭对利率变动异常敏感,一旦经济衰退,会导致家庭部门违约率上升,加剧资产价格下跌风险,加剧系统性经济金融风险,对宏观经济活动产生巨大的影响。

基于以上信息,本文利用搜集的数据,分析可能引起居民负债增长的因素,构建OLS多元回归模型,旨在分析各因素的影响程度,为规避负债增长风险提出合理建议。

二、变量选取和数据来源

选取变量的客观依据:

(一)因变量

家庭负债(HD):家庭债务是家庭为了购买住房、耐用消费品和其他消费品和服务所产生的借贷债务。本文用中外资大中小型银行和非银行金融机构向家庭发放的消费信贷数据近似代替我国家庭负债数据。

(二)影响变量

1.通过对历年居民负债数据的分析以及经济变量的收集,发现经济繁荣时,会刺激投资,为满足投资需求,人们有更强的负债倾向,而经济的繁荣可以用国内生产总值来反映,因此选取国内生产总值为影响变量。

2.根据查阅相关文献可以分析得出,当对深灰消费品的需求增加时,为满足消费需求,倾向于通过负债来增加购买力,社会消费品需求越高,居民负债愿望越强。因此选取社会消费品零售总额和作为变量来反映居民对消费品需求的變化。

3.居民的消费水平与负债也有着关联,当居民消费水平提高时,居民倾向于通过负债来满足消费需求,以此选取居民消费水平作为影响变量。

4.当居民财富增加,居民消费能力提高,积累的财富可以支持自己支付消费,从而较少居民负债。因此可以用可支配收入代替居民财富来探究其对负债率的影响。

5.近年来,中国房地产发展迅速,房地产价格迅速升高,房地产贷款在居民贷款中占据比例重大,对其影响显著,因此选取房地产开发住宅投资为影响居民家庭负债的因素。

三、建立计量经济模型

(一)数据的收集

数据来源:国内生产总值、居民家庭可支配收入、社会消费品零售总额、房地产开发住宅投资、居民消费水平的数据来源于国家统计局和统计年鉴,用来代替家庭债务的居民贷款总额来自中国人民银行年报。

从国家统计局、《中国统计年鉴》以及中国人民银行年报搜集的2003~2017年的统计数据。

(二)计量模型设定

依据调查所得的数据,居民的个人贷款数额受若干因素影响,即一个被解释变量受若干解释的经济变量影响程度,可以采用多元线性回归进行分析。本文建立的家庭负债因素的模型如针对上述被解释变量和解释变量,采用如下传统OLS模型:

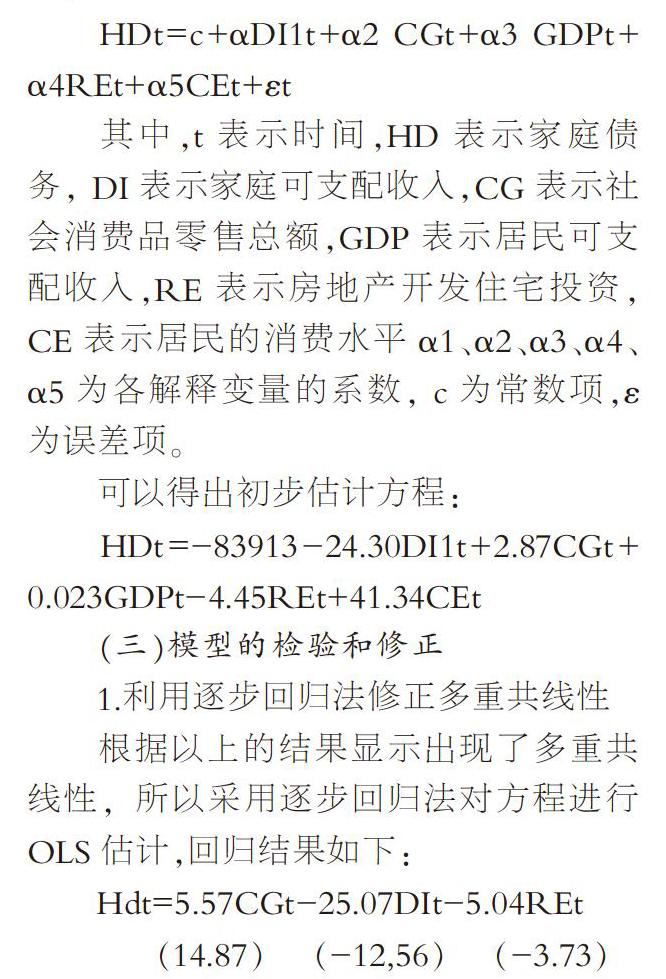

HDt=c+αDI1t+α2 CGt+α3 GDPt+α4REt+α5CEt+εt

其中,t表示时间,HD表示家庭债务, DI表示家庭可支配收入,CG表示社会消费品零售总额,GDP表示居民可支配收入,RE表示房地产开发住宅投资, CE表示居民的消费水平α1、α2、α3、α4、α5为各解释变量的系数, c为常数项,ε为误差项。

可以得出初步估计方程:

HDt=-83913-24.30DI1t+2.87CGt+0.023GDPt-4.45REt+41.34CEt

(三)模型的检验和修正

1.利用逐步回归法修正多重共线性

根据以上的结果显示出现了多重共线性,所以采用逐步回归法对方程进行OLS估计,回归结果如下:

Hdt=5.57CGt-25.07DIt-5.04REt

(14.87) (-12,56) (-3.73)

2.经济意义检验

根据经济意义可得,居民贷款大部分是房地产贷款,所以居民贷款应随着房地产的住宅投入而增加,所以RE的符号与预期不符,所以剔除该变量。在做回归得到如下模型:

3.异方差检验及修正

根据E-Views 结果显示:nR2=8.88,由White检验可知,在α=0. 05下,P值>0.05,所以接受原假设,表明模型不存在异方差,不需要修正。

4.自相关的检验和修正

对上一步的结果进行分析,DW的值等于1.14,根据n=2 k=15 查表可得dl=0.95 du=1.54 dl

Hdt=88565.84+5.79CGt-40.44DIt

(1.20) (4.95) (-3.00)

四、模型结果的分析

1.拟合优度

由表1中数据可得:R2=0.9915,修正的可决系数为0.9901,这说明模型对样本的拟合很好,被解释变量的变异中有99%中可以被解释变量解释。

2.F检验

针对H0:α1=α2=0,给定显著性水平α=0.05,在F分布表中查出自由度为k=2和n-k-1=11的临界值F(2,11)=3.98。 由表中得到F=481.95,由于F=481.95>Fa(2,11)=3.98,应拒绝原假设,说明回归方程显著,即社会消费总额和居民可支配收入对居民负债确实有显著影响。

3.参数含义

社会消费总额反映了社会消费需求,和经济的增长密不可分,所以居民负债和经济增长之间存在正相关关系;而因为人均收入越高,可支配的钱越多,因此減少了贷款需求。

五、26个省份的横截面数据模型

通过前面搜集资料可知,居民贷款增长中,住房贷款占大部分,所以说房地产价格的水平对居民贷款影响应该是显著的,但是由于各地经济发展水平差异较大房地产价格有很大的不同,无法搜集到全国平均水平的房价,所以不能利用时间序列数据进行回归分析。进而,本文选择全国26个省份,通过查找其2017年的房地产平均价格,贷款总额人口数,计算出其人均贷款数额:

各省人均贷款余额HD:计算方法各省住户贷款总额÷当地常住人口

各省房地产平均价格:该省各地区房地产价格的均值。

利用OLS作如下一元回归模型, 最后得到的回归结果为:

HDi=14948.75+0.994HPi

(4.86)

在α=0.05的情况下,P值<0.05,所以,认为平均房价对家庭负债有显著影响。并且经过怀特检验和LM检验结果,P值均大于给定的显著性水平,所以接受原假设,认为显示不存在异方差和自相关,模型良好,不需要修正。参数的意义是平均房价每上升一个单位,居民贷款增加0.99个单位。

由此可见房地产价格与居民负债密切相关,房地产价格的上涨导致居民负债的增加,而负债的积累将会对社会发展产生潜在威胁。

六、实验总结及建议

通过本次试验研究和模型建立,发现影响家庭负债的关键因素,除了经济发展水平和人均可支配收入的影响,房地产价格也是一个不能忽略的因素。

负债消费在短期内可以扩大消费支出的规模,进而促进生产的发展带动经济增长。而消费信贷的扩张必须与收入增长能力相适应,因为消费信贷所引起的债务负担是未来的消费能力的缩减,虽然我国的负债率相对于发达国家来说还较低。但应该提前做好防范措施:强化家庭债务风险意识。切实防范家庭债务风险。促进经济的发展,增加居民的可支配收入。控制房地产价格。稳定利率和物价水平。

参考文献:

[1]易宪容.我国家庭高负债率的现状与对策[J].中国经贸导刊,2005(01).

[2]萨秋荣.房地产价格波动与银行信贷关系研究[D].南开大学,2011.

[3]田中景.美国家庭过度负债的成因研究——对新自由主义宏观经济政策的反思[J].学习与探索,2011(05).

[4]陈明珍.我国的家庭负债及经济风险探析[J].中共云南省委党校学报,2009(03).

(作者单位:中国矿业大学)