基于门限面板模型的定西市普惠金融减贫效果非线性分析

2020-02-04蔡永卫

蔡永卫

[摘 要] 精准脱贫是决胜全面建成小康社会三大攻坚战之一,普惠金融是金融扶贫的重要抓手。文章以全国扶贫攻坚区定西市为例,构建了普惠金融评价指标体系,在此基础上运用门限面板模型对普惠金融与贫困水平之间的非线性关系进行研究。研究发现,定西市普惠金融对贫困水平的影响存在门槛效应,只有当经济发展水平越过门槛值后,普惠金融才能显著影响贫困水平。

[关键词] 普惠金融;减贫;门限面板模型;定西市

[DOI] 10.13939/j.cnki.zgsc.2020.01.042

金融是实体经济的血脉,发展普惠金融、增加贫困地区金融供给是金融扶贫工作的主要着力点,为弱势群体提供平等享受现代金融服务的机会与权利是金融扶贫工作的主攻方向。2013年,党的十八届三中全会正式提出发展普惠金融,2015年,我国将普惠金融列入“十三五”发展规划中重点发展。作为金融扶贫主要抓手的普惠金融如何发挥减贫的作用,怎样更好地发挥作用,本文对此展开分析。

1 文献回顾

近年来,国内外学者对普惠金融与贫困问题的研究较深入,尤其是普惠金融和脱贫攻坚上升为国家战略以后,国内学术界的研究成果更加丰硕。朱洋、刘阳(2018)利用2007—2016年中国省际面板数据对普惠金融发展水平进行评价基础上,运用系统GMM方法得出普惠金融发展水平与贫困减缓之间存在非线性关系,当普惠金融水平处于较低的水平时,会促进贫困的减缓,但是发展到一定阶段,对贫困的减缓就出现拐点。罗斯丹、陈晓、姚悦欣(2016)研究了全国各个省份从2005—2014年的普惠金融水平后,运用门限分析得出普惠金融与贫困减缓之间的“U”型关系。车树林、顾江(2017)对我国各省2006—2015年10年的普惠金融发展水平进行测度以后,引入经济发展水平、就业情况、财政支农情况等控制变量,得出了包容性金融发展对农村人口具有显著的减贫效应的结论。何学松、孔荣(2017)测度了2005—2014年10年中部各省的普惠金融指数,包括综合指数、深度指数和广度指数三个方面,并分别研究了这三类指数各自的减贫效果,结果表明综合指数和广度指数对贫困的影响较为显著。学术界对普惠金融与减贫做了大量的研究,但是对于普惠金融对减缓贫困作用存在争议,有些学者认为普惠金融发展程度越高对减贫作用越显著,有些学者认为普惠金融发展初期对减贫的作用更加明显。基于此,本文以国家级贫困地区定西市为例,通过构建门限面板模型对其作用进行了实证检验和分析。

2 普惠金融减缓贫困的实证分析——基于门限面板模型

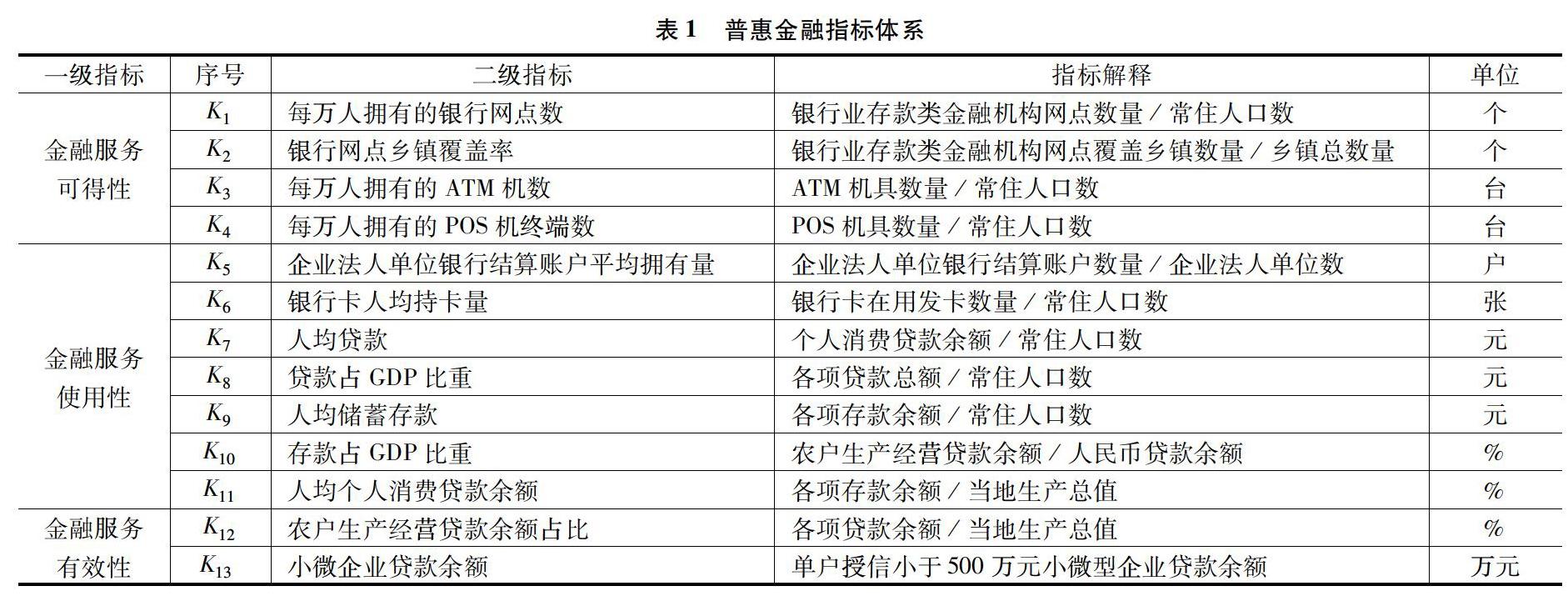

2.1 指标选取与说明

2.1.1 普惠金融发展水平(ifi)

文章结合多维客观反映原则、数据来源可得性原则,将普惠金融分为金融服务可得性、金融服务使用性以及金融服务有效性三个方面来构建普惠金融指标体系。数据由对定西市金融机构的调研所得,时间为2008—2017年。

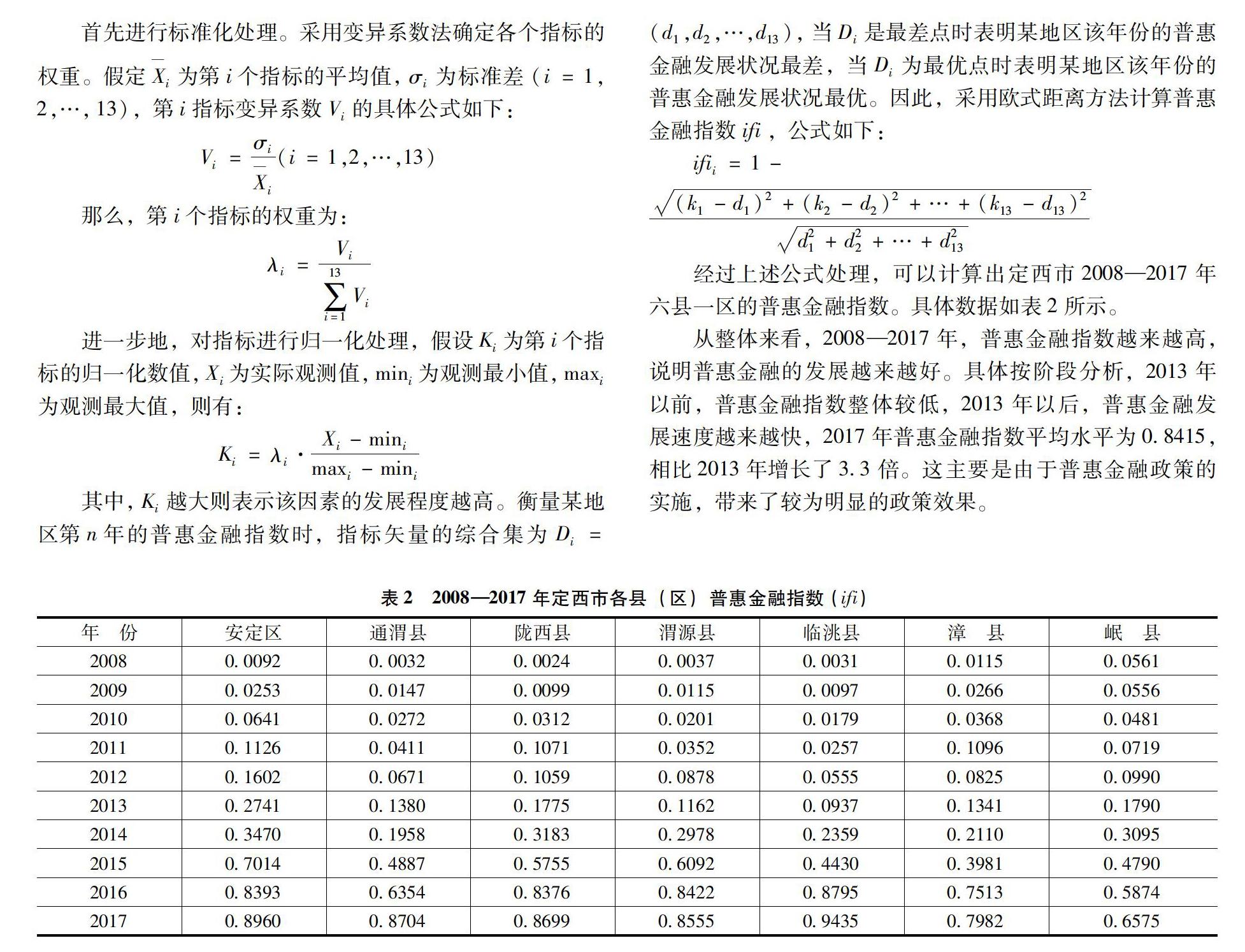

经过上述公式处理,可以计算出定西市2008—2017年六县一区的普惠金融指数。具体数据如表2所示。

从整体来看,2008—2017年,普惠金融指数越来越高,说明普惠金融的发展越来越好。具体按阶段分析,2013年以前,普惠金融指数整体较低,2013年以后,普惠金融发展速度越来越快,2017年普惠金融指数平均水平为0.8415,相比2013年增长了3.3倍。这主要是由于普惠金融政策的实施,带来了较为明显的政策效果。

2.3 实证结果分析

门槛效应的检验及回归结果。在进行门槛回归之前,文章对门槛效应的存在性进行检验。表3报告了单一门槛、双门槛效应是否存在的检验结果。由结果可知,模型存在门槛效应,且通过检验的门槛数量为1,即存在单一门槛效应,普惠金融发展水平(ifi)对贫困水平(lnpcni)的影响存在单一门槛效应。

表4列示了门槛估计值和95%的置信区间。由结果可知,单一门槛估计值是8.7462,95%水平的置信区间是[8.6873,9.0060]。

由表5的回归结果可知,第一阶段ifi系数为0.0748但并不显著,第二阶段ifi系数为0.6831(p<1%),可以分析得出以下结论:如果经济发展水平未达到一定门槛值,普惠金融发展水平对贫困水平的影响并不显著,只有当经济发展水平超过一定的门槛值时,普惠金融发展水平对贫困水平的影响才会显著。此外,政府政策支持、产业结构、固定资产投资对普惠金融发展也有显著正影响,因此政府要加大对地区贫困扶持资金的投入,不断推进产业结构优化,合理增加各类固定资产投资。城镇化率对贫困减缓的影响系数较小且不显著,这可能是由于部分地区城镇化效果不明显,持续性不强导致的。

3 结论及政策建议

文章在深入分析普惠金融减缓贫困的作用机理基础上,运用门限面板模型对普惠金融与贫困水平之间的关系进行实证检验,结果表明,当经济发展水平超过一定的门槛值时,普惠金融发展对减贫的影响才会显著。定西市作为一个长期贫困地区,贫困范围大、贫困程度深、贫困原因復杂,脱贫难度大,所以普惠金融是减缓地区贫困、促进地区发展的一个重要撬动点。对此,文章提出以下建议。

3.1 完善金融基础设施建设,夯实服务基础

进一步加强信用体系建设,建立覆盖全社会的征信系统,尤其是建立农村信用体系和中小微企业信用体系,加快建立安全、高效、覆盖广的支付体系,建立健全普惠金融领域相关法律法规,为各个市场主体提供一个公平、合规的市场环境,规范经济主体的行为。

3.2 开展普惠金融教育,提高需求方金融素养

提高社会大众对金融知识的认识程度、对金融产品和服务的了解程度,提升对金融产品和服务的使用能力、对资金营运的能力以及对金融诈骗的防范能力。

3.3 创新普惠金融产品与服务,提高供应方普惠金融能力

金融服务供给方应注重应用创新思维,构建风险防控下的创新型产品服务体系,要快速、精准识别普惠客户群体的金融需求,开发并提供有针对性的金融服务,要利用好金融科技,大力发展数字普惠金融。

3.4 依托产业推动扶贫,提升金融扶贫效率

产业扶贫的稳定性、长期性以及撬动性是持续性、根本性减贫的重要途径,将资金投入产业链的生产中,既可以发挥资金的最大化效用,也可以一定程度上减少资金的使用风险,并可以带动就业增长和促进地区经济发展。

参考文献:

[1]朱洋,刘阳.普惠金融发展的贫困减缓效应研究——基于中国省级面板数据的实证[J].金融与经济,2018(5):36-43.

[2]罗斯丹,陈晓.姚悦欣.我国普惠金融发展的减贫效应研究[J].当代经济研究,2016(12):84-93.

[3]车树林,顾江.包容性金融发展对农村人口的减贫效应[J].农村经济,2017(4):42-48.

[4]何学松,孔荣.普惠金融减缓农村贫困的机理分析与实证检验[J].西北农林科技大学学报(社会科学版),2017(3):77-83.

[5]韩晓宇.普惠金融的减贫效应——基于中国省级面板数据的实证分析[J].金融评论,2017(3).