并购商誉、产权性质与公司价值

2020-02-04王媛

王媛

[摘 要]随着我国经济结构转型升级、资源配置不断调整,以及企业并购监管政策日益宽松现象的出现,我国并购及商誉规模呈现爆发式增长,商誉已经成为我国上市公司的重要资产,占企业总资产的比重越来越大,但是商誉对于公司价值的影响研究尚无一致性结论。文章研究发现,商誉与公司价值具有显著积极作用。而且与民营企业相比,国有企业会抑制商誉与公司价值之间的积极作用。

[关键词]商誉;产权性质;公司价值

[DOI]10.13939/j.cnki.zgsc.2020.02.037

1 引言

并购是企业扩大资产规模、增强竞争力、整合产业资源的主要方式,近些年来我国上市公司的并购扩张愈演愈烈,截至2017年我国并购交易总价值已达1940.76亿美元,拥有商誉的A股上市公司占总上市公司比重为55.18%,这意味着2017年超过一半的上市公司都进行了并购并且计提商誉。商誉减值公司数量占计提商誉公司数量的24.96%,说明有1/4计提商誉的公司在这之后确认了商誉减值。在大规模的并购交易隐藏着潜在的风险,体现在商誉这一巨大的“地雷”。自2014年、2015年以来,商誉规模同比增速超过150%,呈现井喷的状态。在商誉保持高速增长的背景下,本文将商誉作为一个解释变量,来探究商誉对公司价值的影响,通过回归得到商誉对公司价值具有显著的积极作用;本文还加入了产权性质作为调节变量,得出相较于民营企业,国有企业会抑制商誉对公司价值的积极作用。

2 文献回顾

郑海英等(2014)发现在企业发生并购活动的当期,并购商誉对财务业绩具有积极影响,但是随着并购活动之后的整合等行为的出现,会降低企业的财务业绩。但余光、杨荣(2000)发现并购活动对主并方和被并方呈现不同的效果,并购能够为被并购方带来超额收益,这主要是由于主并方的资金、资源等进驻到了被并方,企业通过资源整合利用、产业链扩张等手段,促使被并方带来超额收益,但这种超额收益的作用在主并方中并无体现。

我国企业特别是上市公司普遍存在“一股独大”的现象,虽然先后有“国有股减持”“混改”等政策出台,但是效果如何很难做出判断。孙亮和刘春(2010)从盈余管理行为的异质性出发,将公司根据不同的所有权性质进行划分,得出与非国有企业相比,国有企业盈余管理程度显著较低。但是,也有学者认为国有控股会促进公司的价值,主要是由于国有企业并购行为往往受到政府的干预和支持,企业中国有资本所占的比重越大,这种干预与支持的力度就越大,企业所享受的优惠政策就越多(李善民和朱滔,2005)。

当前国内外涉及商誉的文献中基于国有企业与非国有企业视角下来考察商誉对公司价值关系存在的差异性较少。因此,本文在我国当前混合所有制改革和商誉井喷式的大背景下,将基于产权性质的视角下深入研究商誉对公司价值的相关关系。

3 研究假设

根据“有效市场假说”,购买方愿意支付超额成本的原因通常是为了整合产业资源、扩大经营范围、提高竞争力,预期能够与被并购企业发生良好的协同效果,与此同时,也是发现了被并购企业尚未披露出来的“隐形商誉”,即由于品牌、影响力等不具有可辨认性的能力所带来的高于企业目前价值的那部分价值。公司价值不仅仅由公司净资产和盈利能力来决定,其还受到是否能够获得超额收益及社会影响力等其他因素的影响。因此,商誉的增减变动应对公司价值产生一定的正向或者负向作用。据此笔者提出假设H1。

假设H1:商誉会促进企业的并购绩效。

国有企业是国家政府投资或参与控制的企业,除了营利性业务之外,还承担着管理国家经济的任务。因此,国有企业在并购这一行为的选择上,不仅要考虑国有企业发展,还要考虑整个社会的发展,可能存在为了追求国家利益最大化,降低或者损失企业自身利益的情形。与国有上市公司相比,民营上市公司更加符合“一人吃饱全家不饿”的情形,其并购更多考虑并购后能带来的经济利益。据此,笔者提出假设H2。

假设H2:相对于民营企业,国有企业会抑制商誉与并购绩效之间的促进作用。

4 研究设计

4.1 樣本选择与数据来源

由于新《企业会计准则(2006)》的实施首次将“商誉”单独列报,但新准则出现需要一定的适应期,因此本文的样本从2010年开始。文中所使用的产权性质数据来自于CSMAR中的实际控制人,并据此手动划分国有企业和非国有企业;其余数据来自于CSMAR数据库中公司研究系列的财务报表和财务指标分析。

4.2 变量说明

本文采用托宾Q值(TobinQ)代表公司价值,进而以此来衡量公司价值,作为被解释变量;考虑到企业可能存在连续、多次并购的情况,因此商誉(SY)采用相对数的方式来进行衡量,即商誉/公司总资产;产权性质(GOV)则是国有企业为1,非国有企业为0。参考之前回顾的文献选择四个控制变量,分别是公司规模(SIZE)、资产负债率(LEV)、主营业务增长率(GROWTH)及每股收益(EPS)。

4.3 模型设计

本文模型设计如下所示,此外本文还控制了行业(IND)和年份(YEAR)的固定效应。

5 实证结果分析

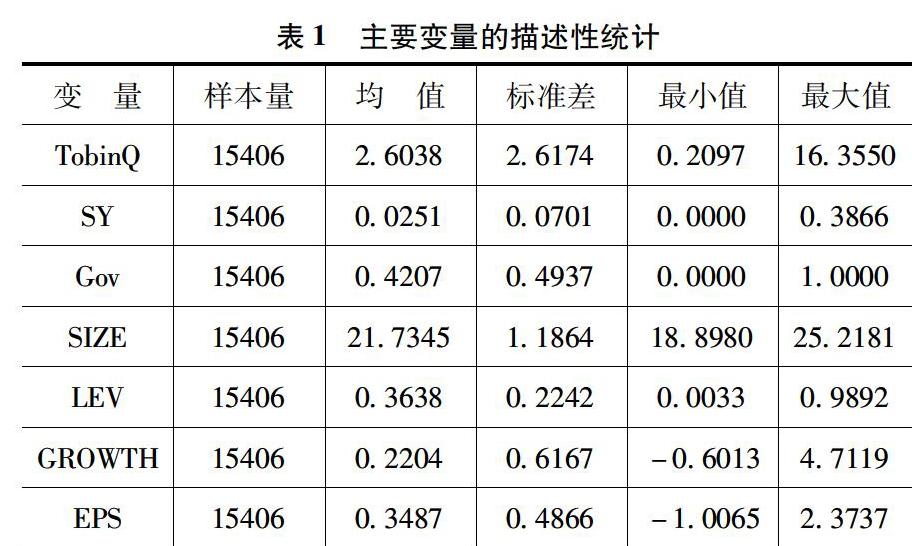

5.1 描述性统计

从表1中可以看出,本文共包含15406个样本量。TobinQ均值为2.6038,最小值为0.2097,最大值为16.3550,标准差为2.6174。从标准差中可以看出,并购后形成商誉的公司业绩波动范围较大,市场反应较为剧烈。商誉的均值和标准差分别为0.0251和0.0701;产权性质的均值和标准差分别为0.4207和0.4937。

5.2 全样本回归分析

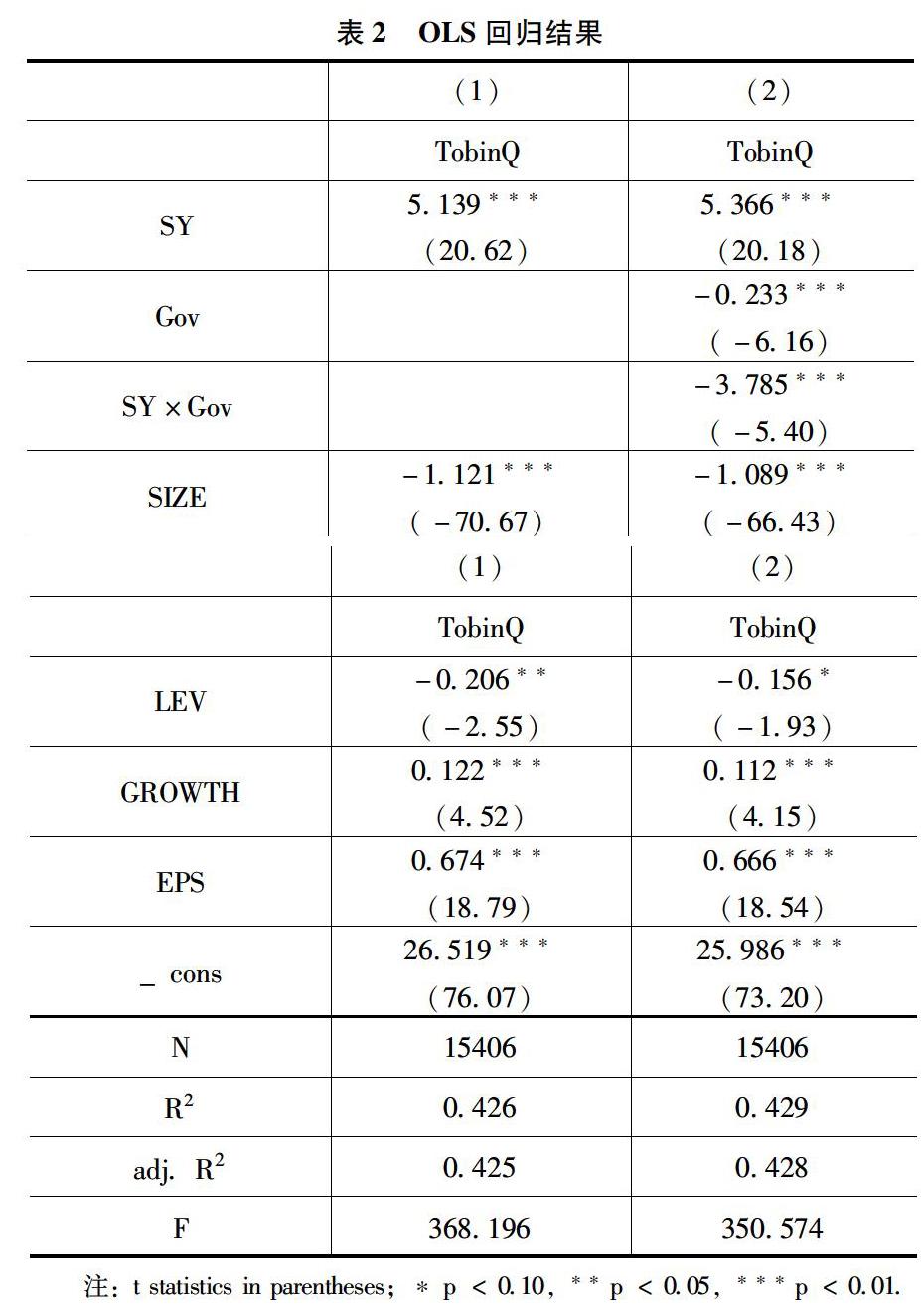

从表2中(1)列可以看出,商誉的系数β1分别为5.139,在1%和10%的显著性水平上与公司价值呈现正相关关系。从表2中(2)列可以看出,加入了“产权性质与商誉交乘” 这一交互变量之后,公司价值与交互项之间呈现显著负相关关系,说明相对于民营企业,国有企业会抑制商誉与公司价值之间的正相关关系。

6 稳健性检验

通过改变被解释变量来进一步检验并购商誉、产权性质与公司价值之间的关系,将衡量公司业绩的指标换为年末总资产收益率(ROA),回归结果如表3中的模型(3)、模型(4)所示,得到的结论与之前一致。

7 结论和建议

本文实证结果表明:一是商誉对公司价值具有显著促进作用,主要是由于并购可以使企业扩张自身规模,而且还可以并购那些有独特、专有以及互补价值的公司,创造“1+1>2”的协同效应。二是从产权性质的角度出发,在之前的模型中加入“产权性质与商誉乘积”后呈现显著负相关关系,这表明了相对于民营企业,国有企业会抑制商誉与公司价值之间的促进作用,主要是由于民营企业相较于国有企业来讲,具有更大的盈利动机。

虽然商誉对企业并购绩效具有显著促进作用,但是结合近年来市场反馈的结果,2017年有1/4计提商誉的公司在这之后确认了商誉减值,因此为保证并购商誉对企业价值带来的积极影响,本文提出的建议如下:笔者在利用并购进行资源整合、扩宽产业链的同时,重视商誉风险并做好风险管控,上市公司应建立健全有效治理体系,严厉打击因技术或人为因素通过不合理估值、利益输送或者虚高业绩承诺等手段产生的高估值行为。

参考文献:

[1]李善民,朱滔.中国上市公司并购的长期绩效——基于证券市场的研究[J].中山大学学报,2005(5):80-86,127.

[2]孙亮,刘春.公司治理对盈余管理程度的制约作用——以所有权性质为背景的经验分析[J].金融评论,2010(3):65-72,124.

[3]余光,杨荣.企业购并股价效应的理论分析和实证分析[J].当代财经,2000(7):70-74.

[4]郑海英,刘正阳,冯卫东.并购商誉能提升公司业绩吗?——来自A股上市公司的经验证据[J].会计研究,2014(3):11-17,95.