基于数理统计方法研究金融股价与财务指标的相关性

2020-02-04贾丽丽

贾丽丽

[摘 要]股票价格是金融机构财务指标的重要表现方式,财务指标的优劣通过金融机构股价的变动情况来体现。首先,文章在主要财务指标中选取了总资产、主营业务收入、每股收益、每股净资产值、营业收入增长率、资产负债率、产权比率和营业净利润率8个财务指标作为研究对象,以股票价格为因变量,建立了股价数学模型。其次,在我国金融机构中选取招商银行和兴业证券这两家有着股价波动较小、市值较高、公司业绩相对比较稳定的一般银行和非银行金融机构进行实证分析,分别对招商银行和兴业证券2015—2017年每一季度的主要财务指标进行描述性分析、相关性分析以及线性回归分析。最后,由实证分析得出的结论是我国金融机构的股价指数与财务指标之间的相关关系十分有限,股价并不能很好地反映出公司的价值、盈利能力、资金安全等问题,说明我国股市仍然不完善。建议国家应当尽可能减少对股市的管控,给予市场充分的发展空间和市场定价机制的发育,促进股市的进步和完善。同时,由于金融机构的特殊性,也要加快金融改革,完善金融市场。而投资者在投资之前也要审慎考虑,综合分析,避免片面性,做出合适的投資决策。

[关键词]股价;金融机构;财务指标;相关分析;回归分析

[DOI]10.13939/j.cnki.zgsc.2020.02.001

1 绪论

目前,基于回归分析法研究我国金融机构股价和主要财务指标相关性的研究成果[1-3],主要是通过单独对每个财务指标进行回归分析,将相关性显著的指标用来研究股价模型,具有一定的片面性。然而,金融机构的财务指标则是公司内在价值的主要体现,在国内这方面的优秀研究成果并不在少数,但对于解释力度始终不足,也未能得到很好的实证结论。同时,目前监管、信息披露、时效等相比以往有了更加全面和准确的财务信息,因此,现阶段仍然具有重要的研究价值。本文意在结合当前金融机构财务数据,分析和证实我国的金融市场仍然符合经济规律。一方面提供参考资料进而帮助理性投资者做出合理判断,来进行证券投资;另一方面有助于上市公司有针对性地进行信息披露,从而为投资者进行交易更高效地进行抉择。最后,希望通过金融市场各个参与者的理性和高效的运行,促进我国金融市场的稳定和完善。

2 金融机构和财务指标选取

2.1 金融机构的选取

金融机构是我国金融体系的主要组成部分,主要分为四个类别:中央银行,一般银行,非银行金融机构,在中国境内开办的外资、侨资、中外合作金融机构。本文将着重分析我国的一般银行和非银行金融机构,基于以下标准进行筛选:[1]

(1)除去所有的ST股票;

(2)除去在研究的时间内停牌或者信息披露不完整的金融机构;

(3)除去财务信息存在明显异常的金融机构。

综合上述标准本文选取了一家一般银行和一家非银行金融机构作为研究对象,分别为招商银行和兴业证券,这两家金融机构均股价波动较小、市值较高、公司业绩相对比较稳定且有利于进行财务指标与股价相关性的分析。

2.2 财务指标的选取

Fama和French对股票预期报酬率截面的分析研究表明[4], 会计数据与所解释的股票报酬率之间至少存在3个月的间隔,他们认为这样的间隔设计可以保证市场已经充分吸收企业公布的会计数据。 本文参照Fama和French的研究设计,将选取每个季度的最后一个交易日的数据作为该公司本季度的财务指标,选取中国招商银行和兴业证券2015—2017年在 A股的数据作为研究对象。此外,由于选择的时间区间较长,为了避免由于年末股价异常情况带来的不良影响,因此季度的股价指数用该季度最后一个交易日的收盘价的平均数作为当年的平均股价指数。

4 实证分析

4.1 以招商银行为例

4.1.1 描述性统计分析

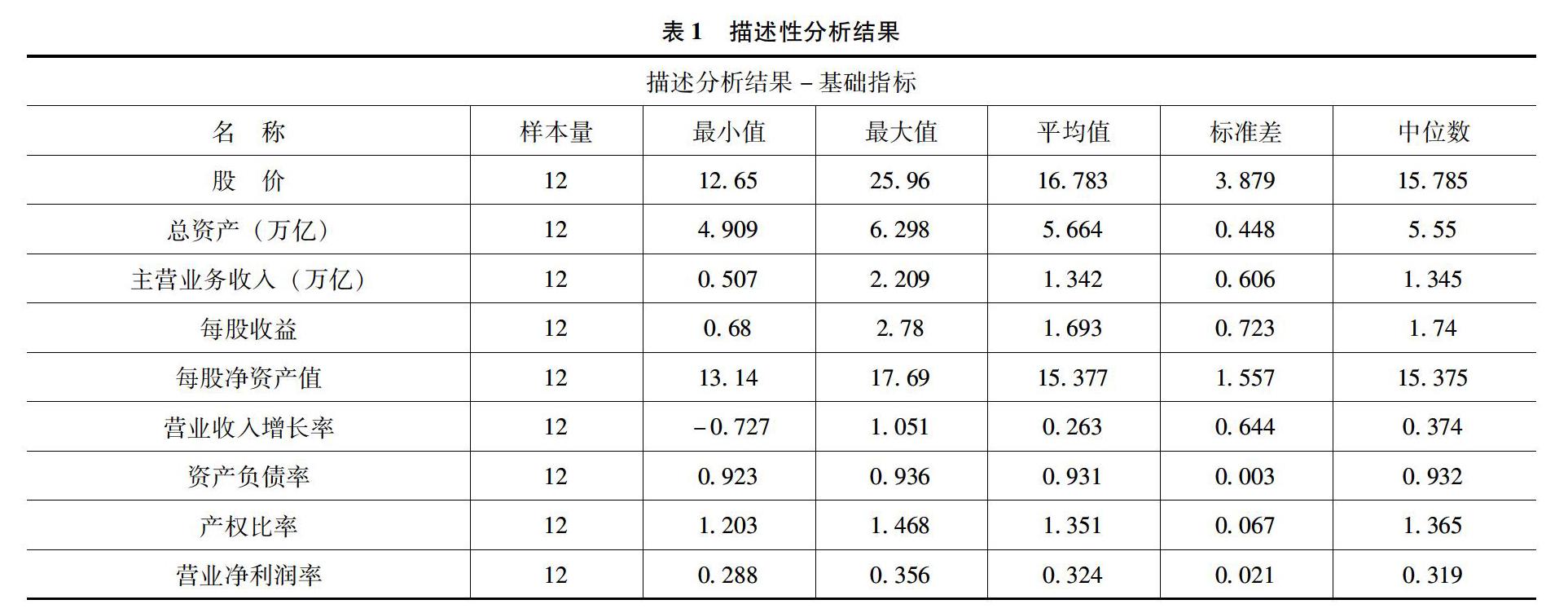

为保证用于分析的财务指标数据的可行性,本文将先针对招商银行2015—2017年的财务指标和股票价格均值进行描述性统计分析,结果如表1所示。

从表1可以看出,因为标准差是用来衡量数据离散程度的统计量,显然表中的财务指标标准差均小于2,并未存在离散于平均值之外的数据,所以以上财务指标均不存在明显异常的情况。

4.1.2 相关性分析

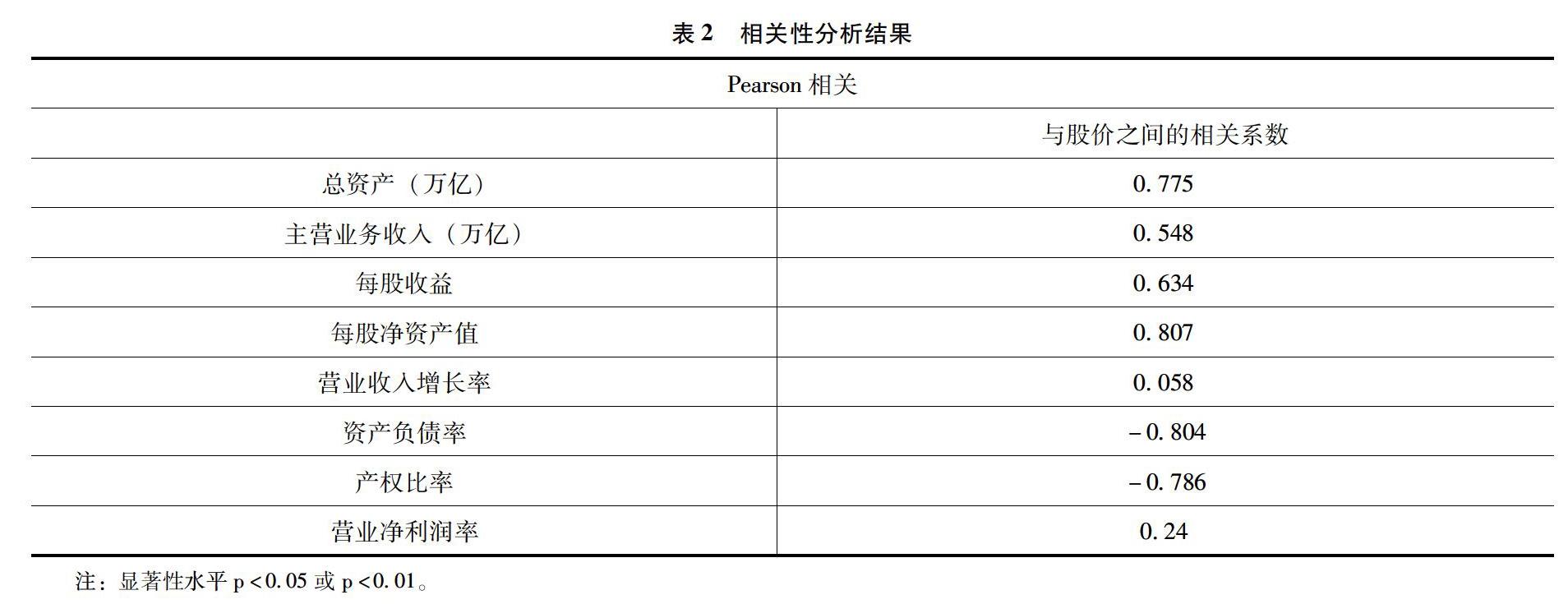

在描述性统计分析的基础上,将符合要求的财务指标与股票价格进行相关性分析,并筛选出与股价存在显著相关的财务指标。相关性分析结果如表2所示。

从表2可知,利用相关分析去研究股价分别和总资产(万亿), 主营业务收入(万亿), 每股收益, 每股净资产值, 营业收入增长率, 资产负债率, 产权比率, 营业净利润率共8项之间的相关关系,使用Pearson相关系数去表示相关关系的强弱情况。具体分析可知:

(1)股价和总资产之间的相关系数值为0.775,并且呈现出0.01水平的显著性,因而说明股价和总资产之间有着显著的正相关关系。

(2)股价和主营业务收入之间的相关系数值为0.548,接近于0,并且P值为0.065>0.05,因而说明股价和主营业务收入之间并没有相关关系。

(3)股价和每股收益之间的相关系数值为0.634,并且呈现出0.05水平的显著性,因而说明股价和每股收益之间有着显著的正相关关系。

(4)股价和每股净资产值之间的相关系数值为0.807,并且呈现出0.01水平的显著性,因而说明股价和每股净资产值之间有着显著的正相关关系。

(5)股价和营业收入增长率之间的相关系数值为0.058,接近于0,并且P值为0.858>0.05,因而说明股价和营业收入增长率之间并没有相关关系。

(6)股价和资产负债率之间的相关系数值为-0.804,并且呈现出0.01水平的显著性,因而说明股价和资产负债率之间有着显著的负相关关系。

(7)股价和产权比率之间的相关系数值为-0.786,并且呈现出0.01水平的显著性,因而说明股价和产权比率之间有着显著的负相关关系。

(8)股价和营业净利润率之间的相关系数值为0.240,接近于0,并且P值为0.453>0.05,因而说明股价和营业净利润率之间并没有相关关系。

综上可得,在剔除与股价之间不存在相关关系的财务指标后,筛选出如下5个有着显著相关关系的财务指标分别为总资产、每股收益、每股净资产值、资产负债率、产权比率,尽管以上5个财务指标与股价之间的相关程度各有不同。

4.1.3 线性回归分析

基于相关性分析的基础上,以股价为因变量(P),以总资产(Χ1)、每股收益(Χ3)、每股净资产值(Χ4)、资产负债率(Χ6)、产权比率(Χ7),这5个财务指标为自变量进行多元线性回归分析,并基于原线性回归方程的基础上建立新的线性回归方程:

以该方程为模型进行线性回归分析,分析结果如表3所示。

从表3可知,将总资产(万亿)、每股收益、每股净资产值、资产负债率、产权比率作为自变量,而将股价作为因变量进行线性回归分析,模型R平方值为0.847,意味着总资产(万亿)、每股收益、每股净资产值、资产负债率、产权比率可以解释股价的84.7%变化原因。对模型进行F检验时发现模型通过F检验(F=6.640,P<0.05),也即说明总资产(万亿)、每股收益、每股净资产值、资产负债率、产权比率中至少一项会对股价产生影响关系。

4.2 以兴业证券为例

4.2.1 描述性统计分析

为保证用于分析的财务指标数据的可行性,本文将先针对招商银行2015—2017年的财务指标和股票价格均值进行描述性统计分析,结果如表4所示。

从表4可以看出,因为标准差是用来衡量数据离散程度的统计量,显然表中的财务指标标准差均小于2,并未存在离散于平均值之外的数据,所以以上财务指标均不存在明显异常的情况。

4.2.2 相关性分析

在描述性统计分析的基础上,将符合要求的财务指标与股票价格之间进行相关性分析,并筛选出与股价存在显著相关的财务指标。相关性分析结果如表5所示。

从表5可知,利用相关分析去研究股价分别和总资产(万亿), 主营业务收入(百亿), 每股收益, 每股净资产值, 营业收入增长率, 资产负债率, 产权比率, 营业净利润率共8项之间的相关关系,使用Pearson相关系数去表示相关关系的强弱情况。具体分析可知:

(1)股价和总资产(万亿)之间的相关系数值为-0.429,接近于0,并且P值为0.164>0.05,因而说明股价和总资产(万亿)之间并没有相关关系。

(2)股价和主营业务收入(百亿)之间的相关系数值为-0.016,接近于0,并且P值为0.960>0.05,因而说明股价和主营业务收入(百亿)之间并没有相关关系。

(3)股价和每股收益之间的相关系数值为0.249,接近于0,并且P值为0.435>0.05,因而说明股价和每股收益之间并没有相关关系。

(4)股价和每股净资产值之间的相关系数值为-0.797,并且呈现出0.01水平的显著性,因而说明股价和每股净资产值之间有着显著的负相关关系。

(5)股价和营业收入增长率之间的相关系数值为-0.057,接近于0,并且P值为0.861>0.05,因而说明股价和营业收入增长率之间并没有相关关系。

(6)股价和资产负债率之间的相关系数值为0.710,并且呈现出0.01水平的显著性,因而说明股价和资产负债率之间有着显著的正相关关系。

(7)股价和产权比率之间的相关系数值为0.633,并且呈现出0.05水平的显著性,因而说明股价和产权比率之间有着显著的正相关关系。

(8)股价和营业净利润率之间的相关系数值为0.609,并且呈现出0.05水平的显著性,因而说明股价和营业净利润率之间有着显著的正相关关系。

综上可得,在剔除与股价之间不存在相关关系的财务指标后,筛选出如下4个有着显著相关关系的财务指标分别为每股净资产值、资产负债率、产权比率、营业净利润率,尽管以上4个财务指标与股价之间的相关程度各有不同。

4.2.3 线性回归分析

基于相关性分析的基础上,以股价为因变量(P),以每股净资产值(Χ4)、资产负债率(Χ6)、产权比率(Χ7)、营业净利润率(Χ8)4个财务指标为自变量进行线性回归分析,并基于原线性回归方程的基础上建立新的线性回归方程:

以该方程为模型进行线性回归分析,分析结果如表6所示。

从表6可知,将每股净资产值、资产负债率、产权比率、营业净利润率作为自变量,而将股价作为因变量进行线性回归分析,从表6可以看出,模型R平方值为0.710,意味着每股净资产值、资产负债率、产权比率、营业净利润率可以解释股价的71.0%变化原因。对模型进行F检验时发现模型通过F检验(F=4.283,P<0.05),也即说明每股净资产值、资产负债率、产权比率、营业净利润率中至少一项会对股价产生影响关系。

模型公式為:

4.2.4 回归方程的检验

以回归分析得到的回归方程为计算公式计算招商银行2018年3月的财务指标,并用计算结果与该季度的真实股价进行对比。其计算结果如下:

股价P=15.833-3.523×X4+ 20.869×X6-1.561×X7-6.608×X8为6.641479504,而实际股价为6.43,就计算值与真实值之间仅存在0.2元的误差,因此线性回归方程基本符合该公司的股价波动。

5 结论

本文通过选取金融体系中的一般银行和非银行金融机构进行研究,得出了如下三方面的结论。

第一,通过线性回归分析得到的回归方程有助于投资者对金融机构的内在价值进行认识,理性地了解金融机构当前股价与其内在价值的关系,进而选择多头或做空。同时,投资者的全面理性投资也有助于我国股市的稳定发展,避免过度泡沫经济的产生造成不必要的损失。

第二,通过实证分析能有助于金融机构更加有效、全面地了解自身存在的优势和不足,为企业的良好发展确立一个明确的目标。同时,在进行信息披露的过程中,能够更有针对性地进行信息披露。

第三,一个金融机构最主要的内在价值体现在其股价,而衡量一个金融机构内在价值,财务数据中的主要财务指标必然是不可缺少的部分。本文针对招商银行和兴业证券进行相关性分析过程中可以发现:一是不同财务指标之间的相关性系数不同这是毋庸置疑的,这是由于在不同行业中,金融机构的财务指标所体现的内在价值不同;二是在存在相关关系的财务指标的同时也存在着与股价之间不相关的财务指标,同时股价和金融机构的盈利状况是息息相关的,因此盈利状况的每个财务指标应当与股价存在一定关系。这说明我国的金融市场存在着一些非理智的交易和人為因素等非市场因素的干扰,针对该问题并基于本文的研究目的出发,为促进我国金融市场的稳定发展,在此提出以下三条建议。

(1)为从根本上解决金融市场的问题,必须继续坚持市场经济,坚持改革开放。同时完善市场体制,减少政府干预管制与加强市场监督相结合,避免人为非法操控股市的同时促进我国金融市场的完善。

(2)整治金融市场,加快金融改革。丰富和创新金融产品,完善股市交易制度,促进金融信息能够充分反映金融机构的现状。

(3)要加强信息披露的监管。一方面,在企业上市前,完善对申请上市公司的审查制度,加强审查力度,争取杜绝造假上市的现象;另一方面,对于已上市企业,也要加强监管审查力度,对于企业披露的财务指标等信息充分审核,避免出现财务造假,或者非法操作股票等现象。

参考文献:

[1] 杨琦.我国金融机构股价和主要财务指标的相关性分析[J].现代营销(创富信息版),2018(8).

[2] 郑儒彬.上市公司主要财务指标与股价变动的相关性分析[J].财会研究,2009(5).

[3] 撒媛媛.我国上市公司财务指标与股票价格之间的相关性研究[J].济南:山东大学,2018(4).

[4] 赵鹏,周梅.我国A股市场证券业的Fama-French三因子模型的适用性研究[J].时代金融,2018(27).