农业上市公司财务危机问题探究

——以獐子岛集团为例

2020-01-17张凌云

张凌云

(东北农业大学,哈尔滨 150030)

1 财务危机的预测

如何及时发现并化解财务危机是企业经营发展道路上的难题,难就难在它的不确定性大、预测难度高等特殊性。本研究采用的财务危机预测模型是张玲根据我国沪深上市公司数据建立的预警分析判别模型:

Z=0.517-0.46X1-0.388X2+9.32X3+1.158X4

其中:X1=负债总额/资产总额;X2=营运资金/资产总额;X3=净利润/平均资产总额;X4=(未分配利润+盈余公积)/资产总额 。

该模型的判别标准:当Z值小于0.4时,该公司存在财务危机,当Z值大于0.9时,该公司为财务安全,当Z值介于两者之间时,该公司为非财务危机公司。为了更好地分析獐子岛集团的财务状况,本研究选取了2013年---2018年獐子岛集团5年间的报表数据来计算Z值。

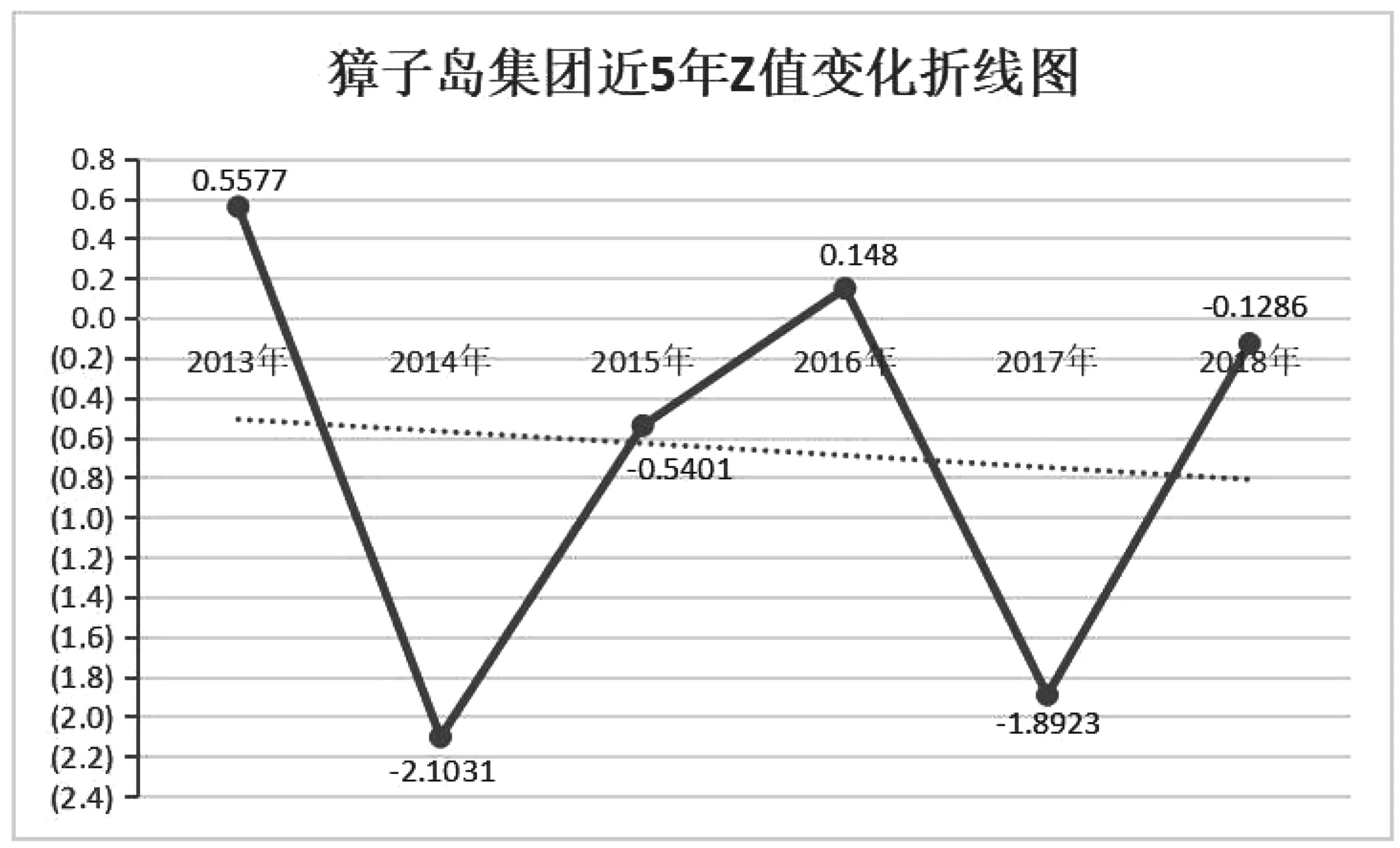

獐子岛集团在2013年---2018年间的Z值得分,除2013年外,普遍低于0.4这一安全值,在2014年和2017年度甚至出现了评分低于-1的巨亏现象,被判别为“存在财务危机”的年份占到样本总量的83.33%;且Z值呈现出很大的上下波动,Z值极差为2.251 1,说明獐子岛集团财务状况存在很大波动,财务稳健性差。通过以上分析得知:獐子岛集团存在很大的财务危机,解决集团内部的财务风险是獐子岛集团需面对的迫切任务。

图1 獐子岛集团近5年Z值变化折线图Fig.1 Zigzag chart of Z value change of Zhangzidao group in recent 5 years

表1 獐子岛集团2013年---2018年财务危机数据分析Tab.1 Financial crisis data analysis of Zhangzidao group from 2013 to 2018

2 财务危机的成因分析

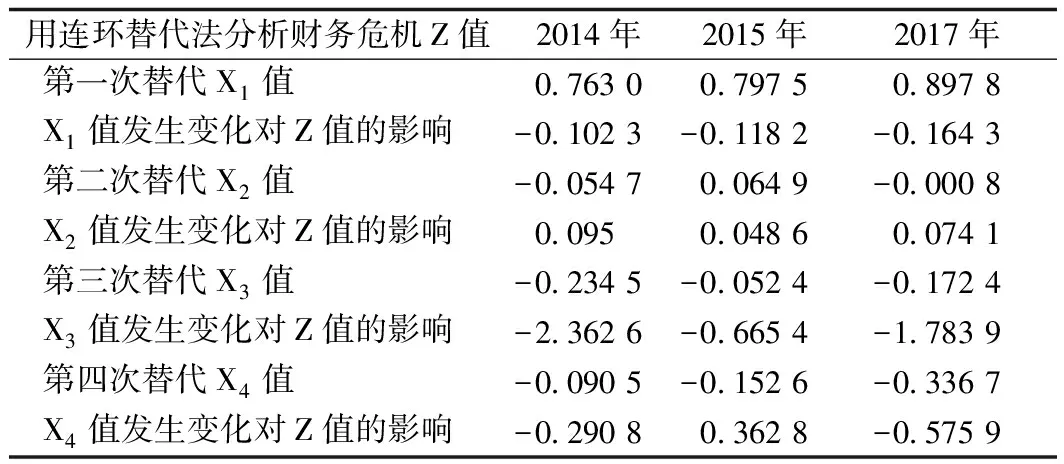

为了更好地分析出导致獐子岛集团财务危机的关键因素,本研究采用连环替代法对2014年、2015年和2017年的“扇贝失踪”风波所导致的营业巨亏事件进行分解分析。以2013年不存在财务危机的分析数据为基期,以存在财务危机的2014年、2015和2017年数据为报告期;其中,2013年的Z值得分=0.517-0.46×0.540 6-0.388×0.190 2+9.32×0.019 0+1.158×0.160 7=0.557 7,分析对象为Z值。

表2 2014年、2015年、2017年财务危机成因分解分析Tab.2 Breakdown analysis of causes of financial crisis in 2014, 2015 and 2017

从表2可知,对獐子岛Z值影响最大的是X3,其次是X4、X1和X2。X3属于企业的赢利能力指标,X4指标反映出企业应对风险的抵御能力,X1指标属于企业的偿债能力指标。由于X2指标变化对Z值的影响非常小,可忽略不计。因此,本研究对企业财务危机的分析将围绕X3、X4、X1这3个关键指标展开。

A.表内因素分析。獐子岛集团在2014年---2015年及2017年之所以会发生如此严重的财务危机,一方面,是因为企业自身的赢利能力较弱,粗放式生产带来的低投入产出比以及较高的期间费用,严重地影响了獐子岛集团的赢利能力。为了维持上市公司的资格,獐子岛集团不得不大举借债和发行债券以增加企业的资产,导致了居高不下的资产负债率,企业的偿债能力也受到了严重的影响。另一方面,獐子岛集团的未分配利润和盈余公积金与企业的经营规模不相适应,经营规模过大,而留存资金过少;且獐子岛集团的资金来源仍以单一的短期借款为主,融资渠道有限,其现金流量无法满足经营活动的需要。因此,獐子岛集团没有充足的资金作为企业抵御经营风险的“盾牌”,当风险发生后,就轻易地“穿透”了未分配利润、盈余公积金和现金的“防线”,獐子岛集团由此产生了严重的财务危机。

B.表外因素分析。水产养殖业作为我国农林牧渔业之一,虽然享受国家提供的优惠政策,但由于产品生产周期长、资本回收所需时间久等特点,导致水产养殖业难以保持持久的获利水平。所生产的扇贝、海参、鲍鱼等海产品虽然价格不低,但是,对水温水质、养殖加工技术却有着极高的要求,稍遇气候异常、洋流污染等环境影响,就会造成大面积的减产甚至失收。还有獐子岛集团内部存在的管理不善、监管不力、控制失效等企业自身管理问题也一直被人们诟病。獐子岛集团要真正摆脱财务危机,必须拿出解决上述问题的勇气和行动。

3 治理财务危机的建议

A.创新驱动技术,独创线上线下品牌。目前,我国的水产养殖业仍以养殖、捕捞、加工普通鱼虾等低门槛产业为主,而像獐子岛集团这类定位于中、高端市场,以名贵海珍品养殖加工销售为主的上市公司少之又少。獐子岛集团应以此为竞争优势,延长产业链,增加海产品的附加值,推动企业的产品向市场高端化方向发展;加大科技投入,创新生产技术,提高生产效率,降低生产成本,推动企业生产朝着精细化方向转型;还要形成獐子岛独创的电商品牌文化,线上线下综合发展,适应消费者网上购物的趋势,推动“互联网+农业”的协同发展,不断提升企业的赢利能力。

B.开源节流,盘活现金。树立风险防范意识对獐子岛集团是至关重要的。一方面,要优化企业的融资方式和资金结构,发挥长期借款筹资速度快、借款存本低等特点,替代企业积存过多的短期借款;降低对任意盈余公积金的提取比例,提高企业的应急资金储备,同时,加强对企业应收账款、票据等应收项目的收回力度,增加企业的经营现金流量。另一方面,推动“去产能,去存货”化发展,提高资产利用效率,合理规划生产,加快企业的存货周转速度,减少产品存货,合理利用财务杠杆盘活企业现金,从整体上增强企业的风险防御能力。

C.建立内部管理制约监督机制,引进专业人才。獐子岛集团近几年来频繁发生高管离职事件,股东大会的召开次数也逐年减少,说明内部管理存在着问题。獐子岛集团必须建立完备的内部监制体系,完善融资、采购、生产等流程的职能,加强对内部监管人员的处罚力度,防止因个人权力过大、制度疏散而导致的腐败、懈怠等问题。

獐子岛集团作为综合发展的海洋企业,在很多方面都需要专业人才进行指导,而公司内很多主要领导人都是由最初组建的人员构成,学历水平普遍较低,无法满足企业发展的需要,因此,獐子岛集团应大力引进人才,任人唯贤,增强企业的竞争力,并充分发挥特有社区股份经济模式对激励员工方面的积极作用。

D.防灾减灾控制预警,人地协调和谐开发。针对獐子岛集团水产品抗灾能力弱、生长周期长等问题,獐子岛集团应加强对水产品养殖风险的防范与监测,例如,铺设冷水团监测网,等等。对于獐子岛周边海域养殖环境的保护,也要引起獐子岛集团的高度重视,过度养殖或生产垃圾的流入,可能会导致周边海域富营养化,引发赤潮或重金属污染等生态问题,造成獐子岛海域水产养殖环境的恶化,等等。因此,采取人地协调的开发理念尤为重要。

4 结语

通过财务危机预警判别模型并结合因素分析法对獐子岛集团2013年---2018年的财务状况进行了财务危机评判和分析,并对造成獐子岛集团财务危机的关键因素展开深入分析。发现导致獐子岛集团财务危机的关键因素是企业自身的赢利能力差、风险意识缺失、资金结构不合理等;对此提出了相关的治理建议,这些建议对獐子岛集团以及其他农业上市公司摆脱财务危机具有一定的借鉴意义。