粤港澳大湾区产业结构升级及经济绩效分析

2020-01-16覃成林潘丹丹

覃成林 潘丹丹

(暨南大学经济学院,广东 广州 510632)

一、引言及文献综述

粤港澳大湾区建设是习近平总书记亲自谋划、亲自部署、亲自推动的重大国家战略。粤港澳大湾区的地理范围包括珠三角的广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆9个城市和香港、澳门2个特别行政区。“粤港澳大湾区”第一次被明确提出是在2015年《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》文件中,目的在于更好地发挥粤港澳地区在一带一路建设和区域合作中的作用(钟韵、胡晓华,2017)[1]。2017年,全国“两会”《政府工作报告》中提出研究制定粤港澳大湾区城市群发展规划。2018年2月,《粤港澳大湾区发展规划纲要》发布。粤港澳大湾区肩负探索经济发展新模式,发挥引领作用的战略使命(覃成林等,2017)[2]。

目前,我国经济进入新常态,经济增速放缓,粤港澳大湾区各城市也不例外。在现代经济格局下,资源配置决定了经济增长,经济增长是资源配置的成果(马鹏、李文秀,2014)[3]。我们认为,要破解大湾区的发展瓶颈,需要优化资源配置。产业转型升级往往被认为有利于优化资源配置效率,提高劳动生产率,从而可以为区域经济增长提供新的动能。可见,推动产业结构优化升级是增强粤港澳大湾区发展竞争力的重要途径之一。

2008年,《珠江三角洲地区改革发展规划纲要(2008-2020年)》实施,推动珠三角地区的劳动密集型产业向东西两翼、粤北山区转移,为该地区的产业升级创造了前提(覃成林、潘丹丹,2018)[4]。同年,CEPA的全面实施加强了香港、澳门与珠三角城市之间的产业互动,有利于粤港澳大湾区产业的协同发展和产业结构升级。那么,近年来粤港澳大湾区产业结构升级的进展如何?各城市产业结构升级的模式有何差异?产业结构升级的经济绩效如何?回答这些问题对于选择粤港澳大湾区未来产业结构升级的方向具有重要的现实意义。

关于产业结构升级的测度问题,已有研究成果颇丰。多数学者从三次产业层面测度产业结构升级。干春晖等(2011)[5]以重新定义的泰尔指数测度中国产业结构合理化程度,以第三产业与第二次产业产值之比测度产业结构高级化程度。徐敏、姜勇(2015)[6]将三次产业包含在内构造了产业结构升级指标。袁航、朱承亮(2018)[7]将产业结构高度化质的内涵界定为产业之间的比例关系与各产业劳动生产率的乘积加权值,从比例关系的演进和劳动生产率提高两个层面出发衡量产业结构高度化。然而,三次产业层面的测度仅能考察区域经济三次产业间比例关系的变化,难以真实地反映地区产业内部的升级情况。近年来,更多学者更加关注制造业和服务业内部的产业结构升级情况。汪伟等(2015)[8]采用制造业中资本和技术密集型行业的产值占比来表征制造业内部的产业结构由劳动密集型向资本密集型、技术密集型升级,采用生产性服务业占比来表征服务业内部由生活型服务业向生产性服务业升级。周茂等(2018)[9]创新性地构造制造业细分产业的技术复杂度和地区制造业生产结构测度地区的制造业升级水平。

关于产业结构升级的经济绩效问题学术界并没有一致的结论。刘伟等(2008)[10]将产业结构高度定义为产业比例关系的演进和劳动生产率的提高,并通过该指标的国际比较发现,产业结构高度的演进和经济发展水平的提升呈现明显的正向相关性。干春晖等(2011)[5]认为产业结构高级化(第三产业与第二产业产值之比)是对产业结构升级的一种度量,并采用固定效应模型,运用1978-2009年我国30个地区的面板数据进行实证分析,发现产业结构高级化的演变均对中国的经济增长具有正面作用。苏振东等(2012)[11]采用动态偏离份额分析法,发现三次产业结构变动中要素流动的“结构红利”现象十分显著,即生产要素从效率较低的部门流向效率较高的部门,可以促进生产率或产出的增长。赵放、曾国屏(2014)[12]通过构造Verdoorn弹性系数,即考虑行业劳动生产率和行业规模的变动情况,采用细分的行业数据测度各个行业的经济绩效,以此考察地区产业结构升级情况。傅元海等(2016)[13]通过构建制造业结构变迁与经济增长效率的计量模型,采用系统广义矩估计方法进行了实证检验,指出制造业结构高度化(高端技术产业占比)对经济增长效率具有负面作用,制造业结构合理化(即制造行业间的协调程度)对经济增长效率具有正面作用。李翔、邓峰(2018)[14]通过构建空间计量模型和面板门限模型,对全国2005-2015年30个省级行政单位宏观经济数据进行研究,发现产业结构的服务化倾向对经济增长有显著的阻碍作用。此外,还有一些学者关注产业结构对经济波动的抚平作用,因为经济波动的代价与经济增长带来的福利是大致相当的(彭冲等,2013[15];吕一清、邓翔,2018[16])。

总体而言,对区域产业结构升级及经济绩效分析的研究存在以下不足:一是已有研究较少从不同层面综合考察区域的产业结构升级,因此难以全面了解区域内不同城市产业结构升级模式的差异;二是已有研究关于产业结构升级的经济绩效分析大多从三次产业层面或者制造业与服务业整体出发,没有具体指出区域内哪些行业升级情况较好,哪些行业升级情况较差,对区域产业结构升级未来发展具体方向的指导意义不强。因此,本文力求弥补现有研究的不足,以粤港澳大湾区为例,构建多维产业结构升级指标,考察湾区内各城市的产业结构升级进程和模式的差异,进而采用Verdoorn弹性系数分析产业结构升级的经济绩效,以期为粤港澳大湾区未来的产业结构升级提供政策建议。

二、粤港澳大湾区产业结构升级的度量及特征

(一)产业结构升级的度量

产业结构升级意味着整体产业效率的提升,其内涵涉及不同产业之间和产业内部两个方面,既包括国内生产总值中三次产业比例的调整,又包括某一产业内部技术结构的优化。因此,本文将分别考察2008年以来粤港澳大湾区内三次产业层面、制造业层面以及服务业层面的产业升级情况,同时识别各城市产业结构升级的重点领域,在此基础上归纳出不同的产业结构升级模式。

1.产业间结构升级的度量

大量文献根据配第—克拉克定理,用非农产业产值比例来度量三次产业之间的升级。我们不否认非农产值比重的增加是产业结构升级和经济水平发展的一个重要规律,但是从20世纪70年代,信息技术革命在主要工业化国家兴起,“经济服务化”时代悄然而至。在这样的背景下,采用非农产业比重这种传统的度量方法显然不合时宜。本文所研究的粤港澳大湾区是我国经济较为发达的地区。2008年香港第三产业产值比重为92.6%,澳门为87.8%,明显呈现“经济服务化”特征。与此同时,2008年珠三角地区非农产业比重高达97.6%,第三产业比重为47%,其产业结构升级正朝着“经济服务化”方向发展。因此,本文参考干春晖等(2011)[5]的做法,采用第三产业产值与第二产业产值之比(简称为产业结构高级化指数)来判断产业间结构升级情况。

2.制造业结构升级的测度

制造业结构升级没有公认的衡量标准,其内涵会随着一国或地区要素禀赋和发展状态的变化而呈现不同的特征。由于香港和澳门第二产业在国民经济生产总值中占比很小,因此本文不对港澳地区的制造业展开研究。近年来,珠三角地区制造业发展面临廉价劳动力短缺和商务成本上升等挑战,再加上人民消费水平日益提高,企业倾向于以资本和技术代替劳动力,以降低成本和提供满足人民更高的消费需求的产品,从而推动珠三角地区制造业不断由劳动密集型产业向资本密集型、技术密集型产业转型升级。因此,本文参考汪伟等(2015)[8]的做法,采用制造业中资本密集型与技术密集型产业产值占比来反映珠三角地区的制造业结构升级情况。

3.服务业结构升级的测度

生产性服务业是指提供生产性服务的企业。所谓生产性服务是指为满足中间需求、为生产其他产品或者服务提供中间投入的服务活动,与消费性服务业相对。在基于价值链不同环节、工序、模块的新型国际分工和国内区域分工体系中,生产性服务业处于价值链的高端,成为各个国家和地区经济增长的主要推动力和重点发展方向。因此,生产性服务业也成为各个地区服务业升级的方向。然而,目前学界对于生产性服务业具体的行业划分标准尚未达成共识。本文参考唐晓华等(2018)[17]的做法,根据《行业分类国家标准》将 (F)交通运输业、仓储和邮政业,(G)信息传输、计算机服务和软件业、(H)批发零售业、(J)金融业、(L)租赁和商业服务业、(M)科学研究、技术服务业这6大类与制造业关联紧密的服务业定义为生产性服务业。参考汪伟等(2015)[8]的做法,采用生产性服务业增加值在第三产业增加值中的比重作为测度服务业结构升级的指标。

(二)粤港澳大湾区产业结构升级的特征

1.产业间结构升级的特征

图1 2008-2016年粤港澳大湾区及珠三角产业结构高级化指数

图1对比了2008-2016年粤港澳大湾区与珠三角地区三次产业层面的产业结构高级化指数。2008-2016年,珠三角地区产业结构高级化指数呈上升趋势,而粤港澳大湾区该指数则呈小幅波动。然而,粤港澳大湾区的产业结构高级化指数始终高于珠三角地区。可见,香港和澳门第三产业与第二产业产值之比明显高于珠三角地区。

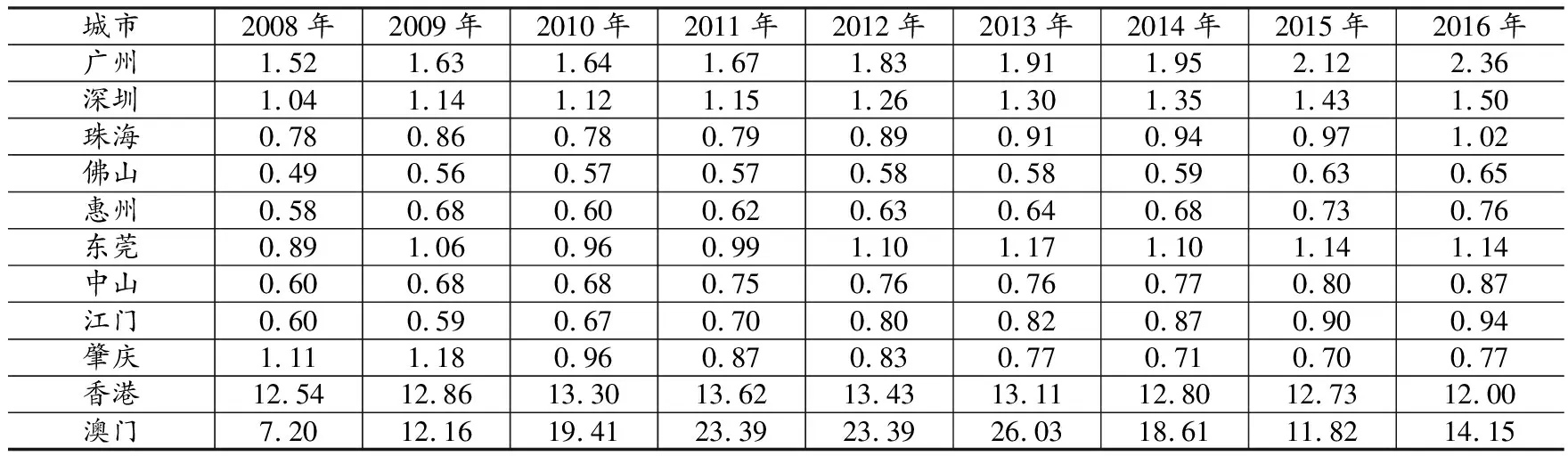

粤港澳大湾区11个城市各自的产业结构高级化指数如表1所示。2008-2016年香港和澳门的产业间结构指数呈不同幅度的波动,但大幅领先于珠三角地区。2016年,香港这一指数为12,澳门为14.15,说明香港和澳门的服务业在地区经济中占比很高,从三次产业层面难以判断香港和澳门2008年以后的产业结构升级情况。在珠三角城市中,除肇庆以外,其余8个城市产业结构高级化指数在2008年以来均波动上升,朝着“经济服务化”方向发展。珠三角城市中,产业结构高级化指数上升幅度最大的两个城市是广州和深圳,升幅分别为55%和44%。2008年金融危机以来,制造业面临廉价劳动力短缺、商务成本上升、产业竞争力不足等困境,广州、深圳等珠三角城市在谋求制造业升级的同时,也通过提高第三产业比重实现制造业与服务业的协调发展,向“经济服务化”方向进行产业结构调整。珠三角9市中,产业结构高级化指数唯一下降的是肇庆,原因是肇庆是珠三角地区的欠发达城市,其近年来更注重制造业的发展壮大,致力于传统制造业的转型升级,第二产业比重大幅上涨,第三产业比重小幅下降,因而其产业结构高级化指数在2008-2015年连续下降,直至2016年有小幅上升。

表1 2008-2016年粤港澳大湾区产业结构高级化指数

2.制造业结构升级的特征

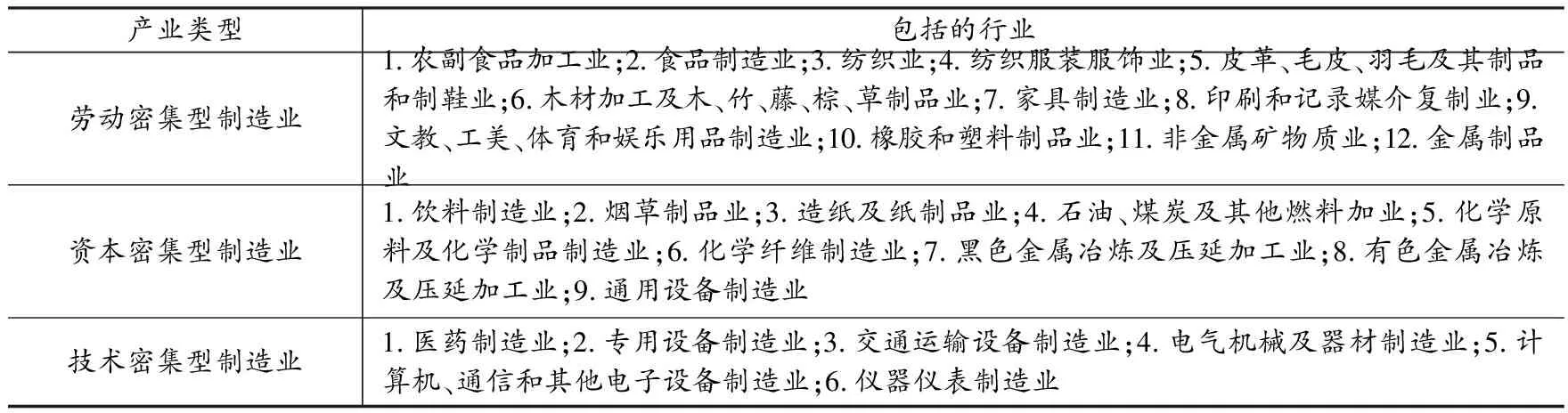

本文采用制造业中资本密集型与技术密集型产业的产值占比来反映珠三角地区的制造业结构升级情况,所用数据来自各城市统计年鉴,时间跨度为2008-2016年。参考阳立高等(2014)[18]对制造业的分类,具体分类见表2。

表2 制造业的分类(1)行业名称以国民经济行业分类与代码(GB/T4754-2017)为标准。

图2 2008-2016年珠三角地区制造业结构升级指数

图2展示了2008-2016年珠三角制造业结构升级的情况。珠三角地区技术密集型制造业在制造业中所占的比重远超资本密集型制造业。2011年以后,技术密集型制造业比重呈上升趋势,资本密集型制造业比重呈下降趋势,这说明珠三角地区更注重技术密集型制造业的发展。技术密集型制造业,特别是高技术制造业是珠三角制造业升级的目标产业。

如表3和表4所示,2008-2016年,珠三角9个城市的资本密集型和技术密集型制造业比重均在一定范围内波动。对比2008年和2016年的情况,除广州、佛山、肇庆以外,珠三角其余城市资本密集型制造业比重均有上升,其中中山升幅最大,为10.5%。除惠州、江门、肇庆以外,珠三角其余城市技术密集型制造业比重均上升,其中东莞升幅最大,为12.4%。2016年,资本密集型制造业比重最高的是中山,占比26.5%,其次是广州,占比26.4%,技术密集型制造业比重最高的是深圳,高达79.6%,其次是珠海、东莞,占比分别为69.7%和60.8%。

表3 2008-2016年珠三角各城市资本密集型制造业比重 单位:%

表4 2008-2016年珠三角各城市技术密集型制造业比重 单位: %

图3 2008-2016年粤港澳大湾区服务业结构升级指数(2)本文选取的香港的生产性服务业包括,“进出口贸易及批发”“运输、仓库、邮政及速递服务”“资讯及通讯”“金融及保险”“专业及商用服务”;所选取的澳门的生产性服务业包括:“批发和零售业”“运输、仓储及通讯业”“银行”“保险及退休基金”“租赁及向企业提供的服务”;佛山在2013年、2014年出现较低的值是由于这两年未公布“信息传输、软件和信息技术服务业”“租赁和商务服务业”“科学研究和技术服务业”的行业增加值,因此没有计算在内。

3.服务业结构升级的特征

本文采用生产性服务业增加值在第三产业增加值中的比重作为测度服务业结构升级的指标。图3展示了粤港澳大湾区11个城市服务业结构升级情况。2008-2016年,深圳生产性服务业占比一直领跑珠三角城市,且呈明显的波动上升趋势。截至2016年,深圳生产性服务业占比达78.14%,广州、中山紧随其后,近年来呈小幅波动,两市生产性服务业占比在2016年分别达到64.92%和64.81%。

香港和澳门的统计口径与珠三角不同,因此本文不做横向比较。2008-2016年,香港和澳门的生产性服务业比例均呈小幅下降。如表5所示,截至2016年,香港生产性服务业占比为59.73%,澳门占比为20.50%。澳门的生产性服务业占比很低,是因为澳门作为特殊的微型经济体,博彩业是其服务业的主要支撑,2016年,澳门博彩业占GDP总量的47.2%。

表5 2008-2016年珠三角地区服务业结构升级指数 单位:%

(三)产业升级的模式分析

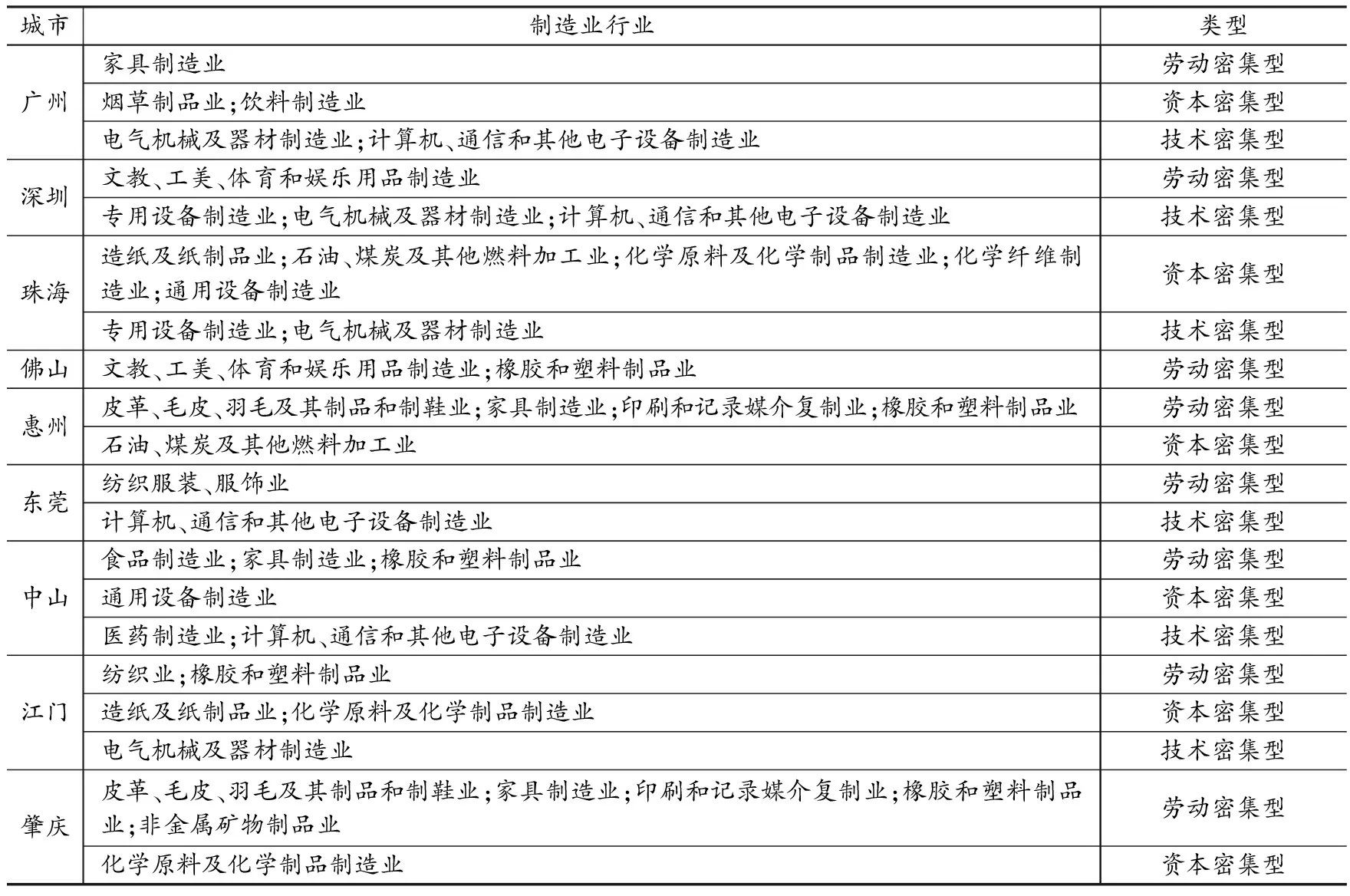

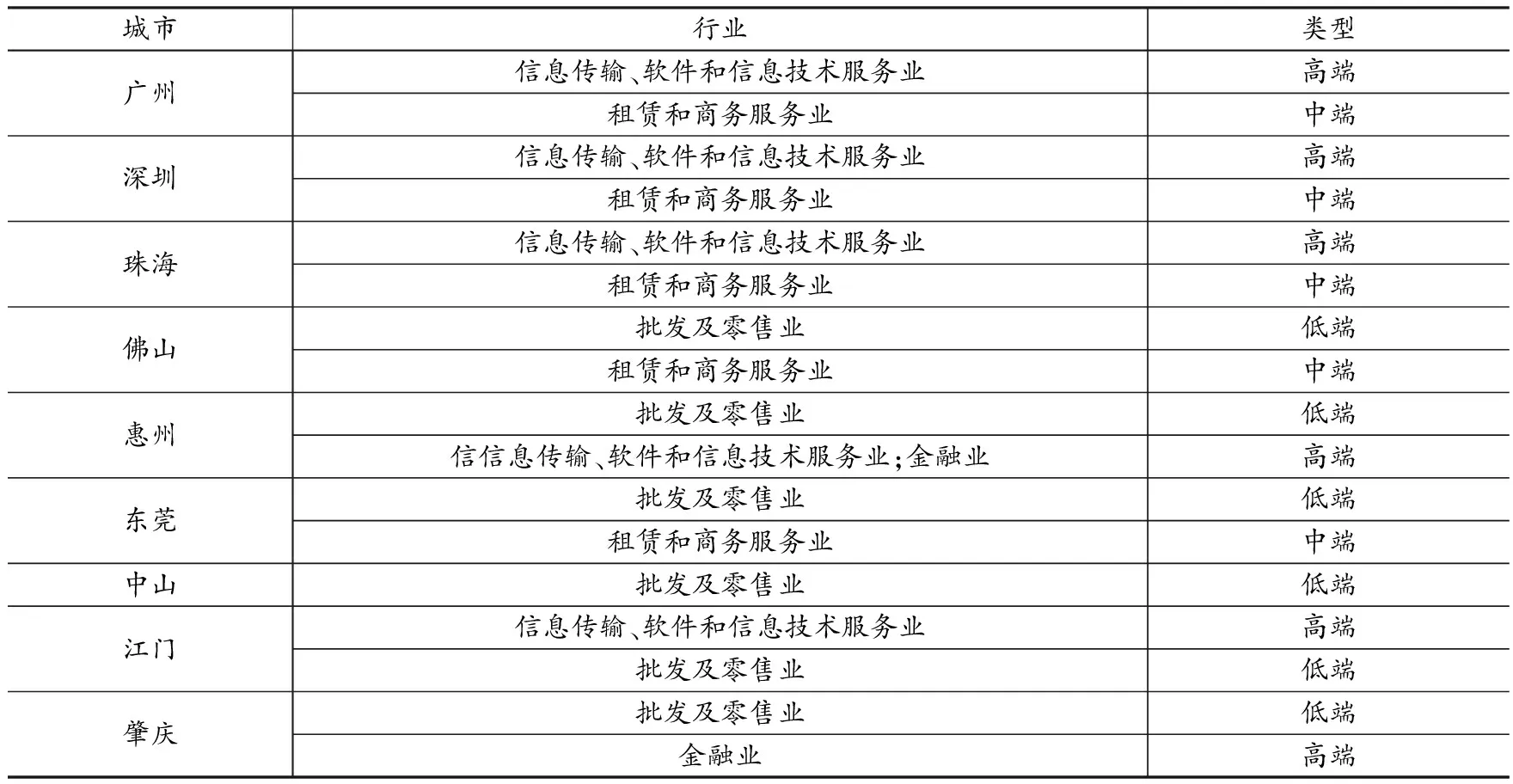

本文将采用区位商指标进一步识别各城市的专业化部门,这些部门也是各城市产业结构升级的重点领域。我们将计算珠三角所有城市2008年、2016年各产业部门的区位商,然后按照高于2016年区位商均值、2008-2016年期间区位商上升幅度大于均值这两个标准,识别出各个城市重点的产业升级部门。同时,参考宣烨、余泳泽(2014)[19]按照人均产值与技术密度对生产性服务业进行的分类,本文认为,“信息传输、软件和信息技术服务”“金融业”“科学研究和技术服务业”等三个行业属于高端生产性服务业,“租赁和商务服务业”属于中端生产性服务业,“批发和零售业”和“交通运输、仓储和邮政业”属于低端生产性服务业。本文根据各市制造业和生产性服务业升级的重点行业类型的差异(见表6、表7),将珠三角9市2008-2016年的产业升级的类型大体归纳为三类。

1.引领型产业结构升级

广州、深圳、珠海的产业结构升级模式相似,属于引领型的产业结构升级。广州、深圳、珠海等城市制造业升级的重点集中在附加值较高的资本密集型和技术密集型制造业,服务业升级的重点集中在于中端和高端的生产性服务业。这类产业结构升级模式有利于制造业与生产性服务业的良性互动,资本密集型和技术密集型制造业的不断发展会扩大对中、高端生产性服务业的需求进而提升服务业的质量,同时生产性服务业的蓬勃发展又会反哺制造业,降低制造业的生产成本,进一步推动制造业的转型升级。

2.非平衡型产业结构升级

惠州、中山、肇庆属于非平衡型产业结构升级。惠州和肇庆的制造业升级的重点是劳动密集型制造业,而生产性服务业的升级的重点行业包括高端和低端生产性服务业,这会导致其高端生产性服务业缺乏制造业的依托,不利于生产性服务业的长期发展。中山制造业升级偏重于资本和技术密集型制造业,而服务业升级的重点行业涉及高端生产性服务业和低端生产性服务业,服务业升级相对滞后,这可能会导致服务业与制造业互动发展过程中对制造业的“推力”不足,从而不利于区域制造业与生产性服务业的良性互动。

3.滞后型产业结构升级

佛山、东莞、江门等城市的产业结构升级相对滞后,其制造业升级行业的重点主要是劳动密集型制造业,生产性服务业升级的重点行业集中在中、低端生产性服务业。制造业与生产性服务业呈现低水平的互动关系,不利于区域整体的产业结构升级。

三、粤港澳大湾区产业升级的经济绩效

地区产业转型升级的目的是谋求产业效率的提高,为区域经济增长提供新的动能,因而要求产业规模增长与劳动生产率呈正比,即符合Verdoorn效应。前文已经分析了粤港澳大湾区各城市产业结构升级进程的差异,下文将在此基础上研究不同城市产业结构升级的经济绩效的差异。参考赵放和曾国屏(2014)[12]的做法,本文将从经济学中弹性的角度出发,将劳动生产率增长率与行业规模增长率之比定义为Verdoorn弹性系数,通过计算各个城市制造业与生产性服务业的Verdoorn弹性系数来观察湾区内不同城市产业升级的经济绩效。需要说明的是,由于香港、澳门制造业和服务业的行业分类口径与珠三角地区存在差异且数据难以获取,所以,本部分仅分析珠三角地区产业升级的经济绩效。

表6 2008-2016年粤港澳大湾区制造业升级的重点行业

表7 2008-2016年粤港澳大湾区服务业升级的重点行业

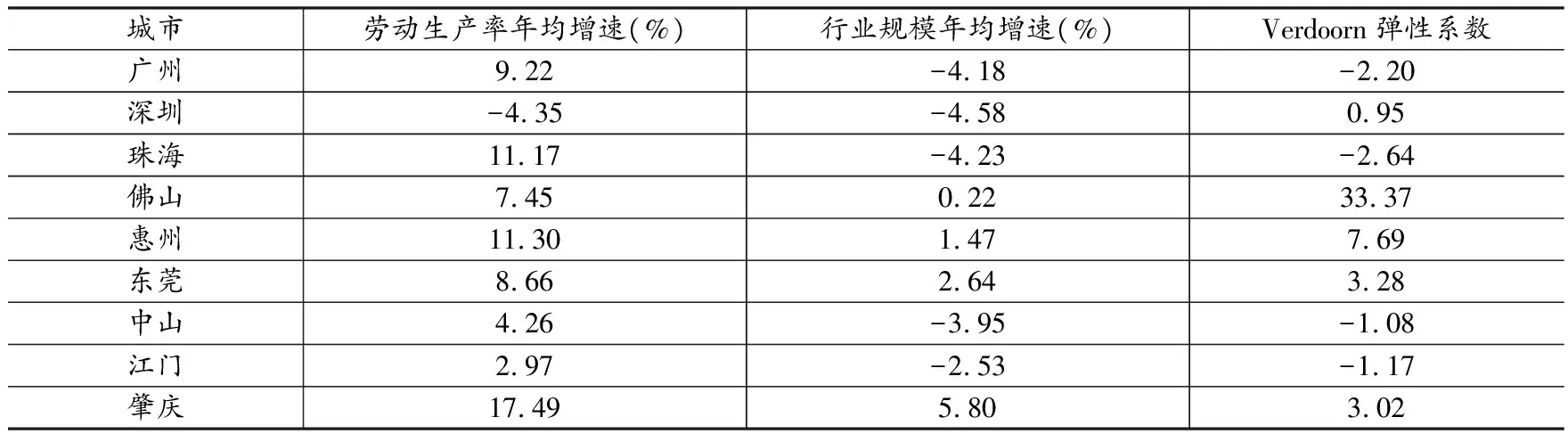

(一)制造业发展的绩效

本文采用2009年和2017年各城市的统计年鉴相关数据计算珠三角城市制造业Verdoorn弹性系数,进而考察其制造业的升级情况。珠三角城市2008-2016年制造业升级的经济绩效如表8所示。我们发现,珠三角城市制造业的转型升级面临潜在的危机。一方面,广州、深圳、珠海等城市的制造业专业化部门集中在资本密集型和技术密集型制造业,制造业转型升级进程较快,然而这些城市的制造业行业规模年均增速为负,制造业规模趋于缩小。说明这些城市进入工业化发展后期,朝着“经济服务化”发展,制造业对地区生产总值的贡献率下降。例如,2008年广州的工业对地区生产总值的贡献率为34.5%,到2016年贡献率下降至21.1%。深圳的工业对地区生产总值的贡献率从2008年的51.7%和下降至2016年的33.6%。另一方面,佛山、惠州、东莞、肇庆等城市制造业的行业劳动生产率年均增速和行业规模年均增速均为正,制造业的Verdoorn系数为正,经济绩效好,然而这些城市的制造业专业化部门多集中于劳动密集型制造业,制造业层次相对较低。长此以往,将不利于珠三角城市整体制造业水平的提升,也不利于粤港澳大湾区城市群竞争力的提升。

表8 2008-2016年珠三角城市制造业经济绩效(3)行业劳动生产率为行业增加值与行业从业人数之比,行业规模为行业产值与制造业总产值之比。

(二)服务业发展的绩效

表9列示了珠三角9个城市生产线服务业的Verdoorn弹性系数,计算方法与制造业一致。肇庆6个生产性服务业行业的Verdoorn弹性系数均为正,其余城市各个生产性服务业的Verdoorn弹性系数均有正有负,只是各个城市该弹性为正的行业各有不同。可见,由于生产性服务业处于价值链的高端,是地区经济增长的主要推动力和服务业的重点发展方向,各个城市在服务业升级过程中都注重其发展,但侧重的行业有所不同。其中,江门仅有金融业的Verdoorn弹性系数为正,在生产性服务业升级方面仍需加强。东莞、中山、江门的“批发和零售业”Verdoorn弹性系数为负,经济绩效差,然而根据前文的分析,该行业却是这三个城市产业结构升级的重点。广州的产业结构升级的重点行业“信息传输、软件和信息技术服务业”的经济绩效也为负,该行业劳动生产效率增速为正,而行业规模增速为负,违背Verdoorn效应。这说明,这些城市应当根据各个行业的经济绩效差异,合理调整生产性服务业的结构。

表9 2008-2016年珠三角城市生产性服务业经济绩效

四、结论及政策建议

目前,中国经济发展进入新常态,经济增速放缓,粤港澳大湾区也不例外。粤港澳大湾区要比肩纽约湾区、旧金山湾区、东京湾区,通过产业结构升级来获得新的经济增长引擎尤为重要。通过分析粤港澳大湾区2008-2016年的产业转型升级进程和升级模式的差异,本文得到以下几点启示:

1.粤港澳大湾区要朝着“经济服务化”转型升级,但要预防广州、深圳等经济服务化水平较高的城市出现“去工业化”趋势。工业尤其是制造业发展不足会限制其对生产性服务业的需求,进而阻碍服务业的转型升级。因此,应鼓励这些制造业实力雄厚的城市加大对先进制造业、高技术制造业的发展力度,引领珠三角地区制造业竞争力的进一步增强。

2.佛山、惠州等制造业规模不断扩大但制造业发展水平较低的城市,应加快传统制造业的转型升级,以技术和资本替代短缺的劳动力,降低生产成本,努力提供满足人民更高的消费需求的产品,推动制造业不断由劳动密集型产业向资本密集型、技术密集型产业转型升级。

3.各个城市应当根据生产性服务行业的经济绩效差异以及本地区制造业的需求,有序调整其重点发展的生产性服务行业,构建制造业与生产性服务业良性互动的发展格局。

4.粤港澳大湾区各城市应该强化产业分工和合作能力。粤港澳大湾区的中心城市与重要节点城市应注重错位发展,在此基础上,以产业合作为核心,带动粤港澳大湾区的整体产业结构升级,共同推动粤港澳大湾区加快发展先进制造业、培育壮大战略性新兴产业、有序发展现代服务业,以构建粤港澳大湾区具有国际竞争力的现代产业体系。