“一带一路”沿线国家制度质量对中国OFDI的影响

2020-01-16李可爱

李可爱

一、引 言

中国自加入WTO以来积极实施“走出去”战略,对外直接投资保持快速增长。根据联合国贸发会议(UNCTAD)《2018世界投资报告》,2017年中国对外直接投资流量占当年全球流量的11.1%,位列全球排名第3位;中国对外直接投资存量占当年全球存量的5.9%,全球排名由2016年的第6位跃升至第2位。“一带一路”倡议提出后,我国进一步加大对沿线国家的投资力度,对外开放程度不断提高。《2018年度中国对外直接投资统计公报》显示,2017年中国企业共对“一带一路”沿线的57个国家当年累计投资201.7亿美元,同比增长31.5%,占同期中国对外直接投资流量的12.7%。

“一带一路”沿线国家多为发展中国家和新兴经济体,各国在制度环境和经济社会发展水平上具有明显差异,且部分国家政局更替频繁、制度环境脆弱、政策变数较大,投资过程中无法预估的投资成本、投资预期收益的波动以及可能存在的潜在投资风险等均会影响中国对外直接投资企业的利益。在中国对“一带一路”沿线国家直接投资持续高涨的背景下,深入探讨中国对外直接投资的规律及其影响因素显得尤为重要。中国选择到“一带一路”沿线直接投资是否具有市场寻求动机和资源寻求动机?中国企业有没有为了寻求资源而选择到制度质量差的国家和地区投资?中国在“一带一路”沿线直接投资的制度偏好是否体现出地域差异?“一带一路”倡议提出前后制度因素对直接投资的影响程度是否存在明显差异?

针对上述问题,本文将提出中国企业倾向于到制度质量好的东道国进行直接投资,且表现出市场寻求动机和资源寻求动机,但并没有为了寻求资源而放松对东道国制度质量的要求。随着市场化改革的推进,中国企业在“走出去”的过程中具有制度风险规避意识,也间接反映了中国企业“走出去”主要依据的是企业实力,而不是“非市场行为”。此外,中国企业到沿线投资的制度偏好具有地域差异,到亚洲国家投资更加注重东道国的政治稳定,到欧洲国家投资更加注重东道国的法治水平、腐败控制和政府效率。自“一带一路”战略提出以来,中国企业在沿线的直接投资政府主导性比较强,东道国制度质量影响的显著程度在减弱。

本文着重从以下几方面对现有研究进行拓展:一是基于2005—2017年面板数据,采用GMM方法从六个维度全面分析制度质量对中国在“一带一路”沿线直接投资的影响,检验中国企业在沿线的投资是否具有市场寻求动机和资源寻求动机;二是引入资源与制度变量的交互项,进一步检验中国企业是否为了寻求资源而放松对东道国制度质量的要求;三是分区域测度中国在“一带一路”沿线亚洲国家和欧洲国家直接投资的制度偏好差异;四是分时段测度“一带一路”倡议前后制度因素对中国在沿线直接投资的影响差异。

二、文献综述

对外直接投资的影响因素众多,近几年,学者开始从制度层面考察对外直接投资问题,但是对外直接投资与东道国制度质量之间是正相关还是负相关,学界一直存在争议。

一种观点认为东道国的制度质量高对外资进入具有促进作用。Blonigen认为东道国制度质量是吸引外资的重要决定因素,而制度质量主要体现在产权制度、市场制度和政治制度三方面。Matthias and Carsten指出东道国的政府稳定性差、官僚腐败程度高会大大损伤外国投资者的积极性。Globerman and Shapiro提出高质量的制度意味着政府政治清明、法治程度高,对吸引外资具有正的吸引力。Miniesy and Elich的研究发现东道国建立优秀的国内制度,能够大大吸引并促进外部资本的注入,并且能够较为正面地帮助外资企业实现快速稳定发展,比如公正廉明的当地政府、办事效率较高的政府职能部门,均会促进外部资本的快速发展。针对中国的对外直接投资,国内外学者也进行了相关研究,韦军亮和陈漓高认为东道国的政治风险对中国OFDI具有显著抑制作用,但是也指出中国近年来在政治风险相对较高的发展中国家和新兴国家直接投资增长迅速,可能与中国企业特定的国际竞争力优势、盲目投资以及资源获取动机有关。王海军利用两类政治风险指数进行实证研究,结果发现东道国的政治风险对中国大陆企业OFDI具有显著的负向影响。蒋冠宏和蒋殿春提出中国资源型对外直接投资偏向制度较好的国家。邓明基于2000—2009年中国的对外直接投资数据发现,经济制度和法治制度对发展中国家吸收中国的OFDI具有显著正面影响,但同时也指出此特征在发达国家不显著。

另一种观点认为东道国的制度质量越低反而越能够吸引外资,尤其是针对包括中国在内的发展中国家。Buckley等基于1984—2001年中国对49个国家的对外直接投资数据研究发现,出于发展战略的考虑,中国企业会更加偏好到高政治风险的国家进行投资。Cheung and Qian选取1991—2005年中国对90个国家的数据进行分析,认为中国的OFDI具有资源寻求动机,并且东道国的政府治理质量对中国OFDI的影响不显著。Cheung等通过对中国面向非洲国家的海外投资数据分析,发现中国OFDI具有一定的市场寻求动机,同时中国偏向投资到政府治理质量较低的国家。Kolstad and Wiig指出当企业出于资源动机的考虑,会选择到资源丰富但制度质量低的东道国投资,并表现出不规避政治风险的特征。Ramasamy等认为国有企业更倾向于投向自然资源丰富但政治风险高的地区,而私企更可能是市场寻求型的。张继凤指出中国OFDI流向高政治风险且自然资源禀赋丰富的国家,以及较低政治风险且技术禀赋丰富的国家。潘镇和金中坤进一步指出,虽然总体上看中国的对外直接投资趋于流向政治关系好和制度风险高的东道国,但是在制度风险大的国家政治关系好作为一种替代性的制度安排,实际上减弱了在东道国经营的不确定性。李晓敏和李春梅从腐败程度、政治风险水平和法治水平三个维度衡量东道国制度质量,实证结果显示中国倾向于到制度质量低的“一带一路”沿线国家投资。刁秀华和俞根梅则进一步指出中国企业偏向到与中国政治和经济制度差距相对较小的“一带一路”沿线国家投资。

学者之所以得出不同的结论,跟研究的区间、投资企业的性质、投资的动机、东道国的经济发展程度等密切相关。随着中国在“一带一路”沿线投资不断加大,深入研究沿线地区东道国的制度因素对中国OFDI的影响具有重要意义。本文侧重从制度质量的视角,基于中国在“一带一路”沿线直接投资的面板数据,针对沿线国家制度质量对中国OFDI的影响进行分维度、分区域、分时段深入细致的探讨,并从制度层面提出规避风险、互利双赢的政策启示,有利于中国对外直接投资布局优化,助推中国企业更好地“走出去”。

三、模型设定与数据处理

本文根据“一带一路”国家的经济发展特点,参照经典文献回归模型的基本设定,将东道国经济规模、经济发展水平、地理距离、汇率、对外开放程度、劳动力丰裕程度和自然资源禀赋等作为控制变量。本文的研究区间是2005—2017年,由于时间跨度相对较长,因此在回归模型中加入被解释变量的滞后一期变量。同时,为了克服变量内生性问题,本文采用差分GMM方法进行实证检验。本文回归模型设定如下:

LnOFDI

=α

+β

LnOFDI

-1+β

LnGDP

+β

LnGDPper

+β

LnDis

+β

Exchange

+β

Open

+β

Labor

+β

Resource

+β

Institutionals

+γ

+μ

+ε

上述模型中,i

表示国家,t

表示相应年份,α

为常数项,β

为待估参数,γ

为时间效应,μ

为国家效应,ε

为随机扰动项。为了克服异方差问题,本文对变量进行了取自然对数处理。具体指标和数据来源详见表1。其中,OFDI

是指我国对外直接投资存量,根据商务部发布的统计数据,中国对世界各国直接投资的年度流量数据不连续,而且存在一些年份的对外直接投资流量数值为负或为零的情况,对于这些负值或零值无法通过取对数使实证模型更符合经典线性模型假设。因此,本文参照现有文献的常用做法,选择中国对外直接投资存量作为被解释变量,并参照张军等2007的做法,用美国GDP

平减指数对年度中国OFDI

数据(《中国对外直接投资公报》给出年度美元数值)进行平减处理,换算成2010年不变价美元OFDI

。GDP

是指东道国的经济规模。一般来说,投资东道国的经济规模越大,其生产能力和消费能力越强,越容易实现规模效应,能够为外来资本带来更多的投资机会、市场份额和规模收益。本文用移民东道国的GDP

总量(2010年不变价美元)来表示,预期其回归系数的符号为正。GDP

是指东道国的经济发展水平。东道国的经济发展水平是对外直接投资决策的重要参考依据之一,但是出于不同的投资动机则投资决策也存在差异,如出于技术寻求等目的企业可能会选择到经济发展程度较高且技术优势明显的东道国进行投资,而出于资源寻求等目的企业则可能会选择到经济发展程度较低且资源丰富的东道国进行投资等。本文用移民东道国的人均GDP

(2010年不变价美元)来表示,其回归系数的符号是不确定的。Dis

是指东道国与中国的地理距离。东道国与中国之间的地理距离关乎中国企业到东道国进行直接投资的成本,同等条件下企业倾向于投资到距离更小的国家或地区。本文用移民东道国首都与北京的地理距离和国际加权平均油价的乘积来表示(参照蒋殿春和张庆昌,2011),预期其回归系数的符号为负。Exchange

是指东道国货币兑人民币汇率。汇率是对外直接投资的决定因素之一(蒋冠宏和蒋殿春,2012),汇率的波动会影响到对外直接投资的收益。当人民币相对于东道国的货币升值时,东道国的资产变得更加便宜,这会促进中国的对外直接投资。本文用世界银行公布的官方汇率(相当于1美元的各东道国货币数量),用相当于1美元的各东道国货币数量与相当于1美元的人民币数量之比换算出各东道国货币兑人民币的汇率,预期其回归系数的符号为正。Open

是指东道国的对外开放程度。东道国的对外开放程度越高,则外资进入的阻力越小,本文用东道国贸易总额占国内生产总值的比重来表示,预期其回归系数符号为正。Labor

是指东道国的劳动力丰裕程度。东道国的劳动力丰裕程度越高,意味着外资企业在东道国的用工成本相对越低。已有文献用东道国的劳动力人数来反映东道国劳动力丰裕程度(如张友棠和杨柳,2018等),但我们认为用相对数值而不是绝对数值来反映劳动力丰裕程度会更恰当。本文用东道国15岁以上劳动力参与度来表示,预期其回归系数的符号为正。Resource

是指东道国的自然资源禀赋。东道国的自然资源禀赋越高,意味着外资企业在东道国获取自然资源的难度相对越小,其获取资源的成本也相对越低。本文用东道国燃料、矿石和金属的出口额占商品出口总额的比重来表示,预期其回顾系数的符号为正。Institutional

是指东道国的制度质量,也是本文的核心解释变量。全球治理指数数据库(WGI数据库)给出了六个维度制度质量指标,包括法治水平(Rule of Law)、腐败控制(Control of Corruption)、规则质量(Regulatory Quality)、话语权与问责制(Voice and Accountability)、政府效率(Government Efficiency)和政治稳定(Political Stability and Absence of Violence),指标依次反映了东道国涉及政治、法律和经济制度的管制和规范,政府的清廉以及对腐败的控制,对企业监管的强度和公正性,公民的政治话语权和公共事务参与度,公共服务效率和政策有效性,政局的稳定程度等。每个维度制度质量的得分处于[-2.5,2.5]之间,得分越高代表制度质量越高。本文参照Kolstad & Wiig(2012)以及Amighini et al.(2013)关于制度的衡量方法,用六个维度平均得分构建制度质量综合指数,同时,本文还结合各维度制度质量指标来进行回归分析。根据传统的对外投资理论,东道国的制度环境恶劣会抑制对外直接投资的流入,而中国“走出去”的企业是以国企为主,可能存在诸多“非市场行为”,因此该理论是否适用于中国值得进一步验证。制度变量回归系数的符号是不确定的。

表1 指标和数据来源说明

四、实证结果与分析

本文采用差分GMM方法对2005—2017年中国在“一带一路”沿线60个国家直接投资的面板数据进行实证检验。VIF值都小于10,说明变量之间不存在系统多重共线性问题。表2报告了所有变量的描述性统计结果。制度指标的数据显示,“一带一路”沿线国家制度得分均值较低,标准差较大,说明从整体上看,沿线国家的制度质量较低,且国与国之间制度质量的差异较大。

表2 变量描述性统计

注:Institutional即六个维度制度指标的均值、Law、Corruption、Regulatory、Voice、Government、Political分别代表法治水平、腐败控制、规则质量、话语权与问责制、政府效率和政治稳定。

作为基准,本文首先对“一带一路”沿线60个国家进行全样本检验,具体见表3和表4。从回归结果来看,LnOFDI

(-1)的回归系数在1%的水平上显著为正,说明我国的对外直接投资具有连续性,当期投资受前一期投资影响显著,且二者之间是正相关关系。LnGDP

的回归系数在1%的水平上显著为正,这表明东道国的经济规模越大,我国对其进行对外直接投资就越多,反映出我国的对外直接投资具有市场寻求动机。LnGDPper

的回归系数显著为负,意味着我国的对外直接投资并不倾向于流入经济发展水平越高的沿线国家,而是倾向于流入经济发展水平越低的沿线国家,这与“一带一路”沿线国家相对都是一些经济发展程度不那么高的国家相吻合。LnDis

的回归系数为负,即由于地理距离会增加企业对外直接投资的成本,同等条件下企业会选择到地理距离更小的国家投资,但是回归系数不显著。Exchange

的回归系数为正,即人民币相对于东道国货币升值能够促进中国对外直接投资,但是回归系数不显著。Open

的回归系数为正,说明我国的对外直接投资倾向于流入对外开放程度较高的国家,但是回归系数不显著。Labor

的回归结果为负,可能与我国具有劳动力资源丰裕的优势有关,这与我国的具体国情相符,但是回归系数也不显著。Resource

的回归系数显著为正,说明东道国的自然资源越丰裕,对我国企业的投资吸引力越大,反映了我国的对外直接投资具有资源寻求动机。关于核心解释变量,综合制度指标回归系数为正但不显著,在其他六个维度的指标中,Law

的回归系数在5%的水平上显著为正,说明法制水平与我国对外直接投资是正相关的,即东道国的法制水平越高,中国企业对其直接投资的数量越多;Corruption

的回归系数在5%的水平上显著为正,说明东道国的腐败控制水平与我国对外直接投资是正相关的,即东道国的腐败控制越好,中国企业对其直接投资的数量越多;Regularity

的回归系数为负但是不显著,Voice

的回归系数为正但是也不显著,说明规则质量和话语权与问责制对我国对外直接投资的影响是不明确的;Government

的回归系数在5%的水平上显著为正,说明东道国政府效率与我国对外直接投资是正相关的,即东道国政府的效率越高,中国企业对其直接投资的数量越多;Political

的回归系数在10%的水平上显著为正,说明东道国的政治稳定程度与我国对外直接投资正相关,即东道国的政治越稳定,中国企业对其直接投资的数量越多。综合制度因素来看,我国在“一带一路”沿线的对外直接投资还是更加倾向于法治水平高、腐败控制好、政府效率高以及政治越稳定的国家。这间接说明了2005—2017年我国在“一带一路”沿线的投资更多体现了企业的“市场行为”,虽然中国“走出去”的企业以国企为主,但是随着市场化改革的推进,企业“走出去”的制度风险规避意识在增强。

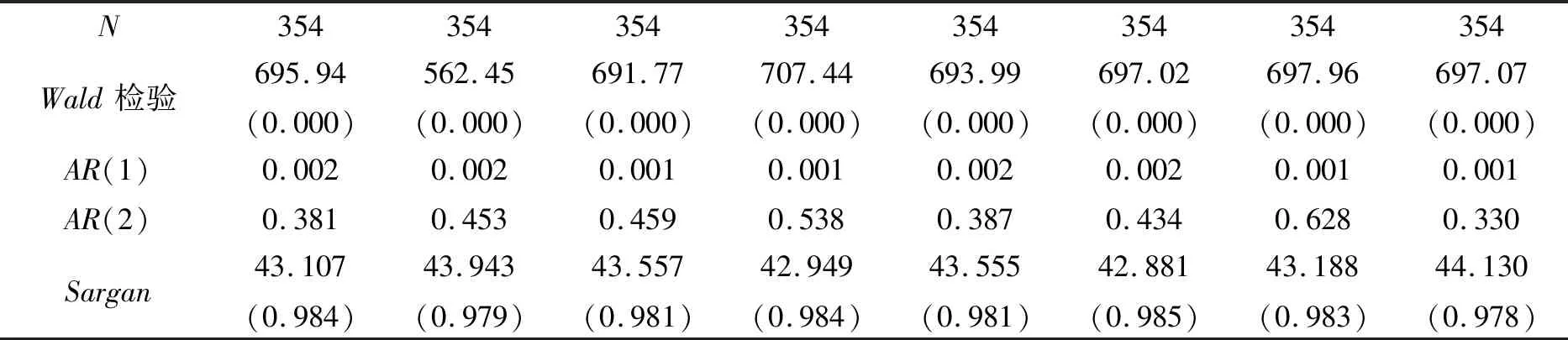

表3 2005—2017年“一带一路”沿线60个国家基准回归结果

(续上表)

N354354354354354354354354Wald检验695.94(0.000)562.45(0.000)691.77(0.000)707.44(0.000)693.99(0.000)697.02(0.000)697.96(0.000)697.07(0.000)AR(1)0.0020.0020.0010.0010.0020.0020.0010.001AR(2)0.3810.4530.4590.5380.3870.4340.6280.330Sargan43.107(0.984)43.943(0.979)43.557(0.981)42.949(0.984)43.555(0.981)42.881(0.985)43.188(0.983)44.130(0.978)

注:、和分别表示在1%、5%和10%的水平上显著,括号中的值为标准差。

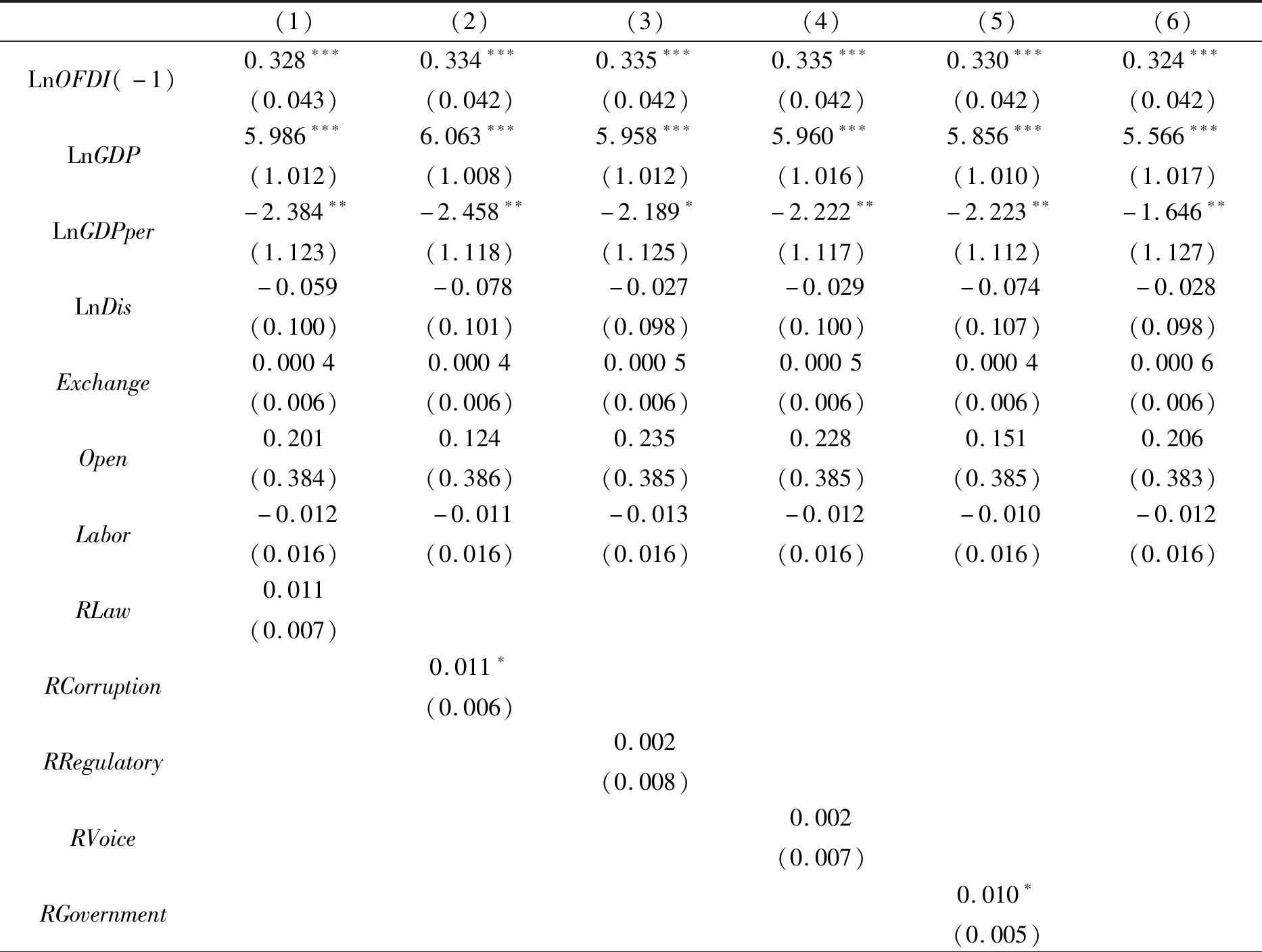

承接表3的数据,其中Resource

的回归系数显著为正,说明我国在“一带一路”沿线的对外直接投资具有资源寻求动机,所以本文进一步加入资源与六个维度制度指标的交互项,进一步检验对外直接投资是否会因为资源寻求动机而选择制度质量不好的国家。从表4的回归结果来看,控制变量的回归系数在符号和显著程度上与表3基本一致,说明我们的回归结果是稳健的,且六个交互项中共有三个显著为正,分别是RCorruption

、RGovernment

和RPolitical

,即资源与腐败控制、资源与政府效率以及资源与政治稳定的交互项的回归系数分别在10%、10%以及1%水平上显著为正,说明从整体上看,我国在“一带一路”沿线的对外直接投资并没有为了寻求资源而放松对东道国制度质量的要求,而是尽量选择腐败控制好、政府效率高以及政治越稳定的国家和地区。再一次验证了中国企业“走出去”更多是出于利润最大化考虑,主要依据的是企业实力,而不是“非市场行为”。

表4 2005—2017年“一带一路”沿线60个国家基准回归结果(加入交互项)

(续上表)

RPolitical0.009∗∗∗(0.003)Constance-118.685∗∗∗(17.045)-120.086∗∗∗(16.951)-119.677∗∗∗(17.052)-119.427∗∗∗(17.129)-116.846∗∗∗(17.031)-114.385∗∗∗(17.070)N354354354354354354Wald检验695.90(0.000)705.96(0.000)693.09(0.000)692.58(0.000)701.39(0.000)705.94(0.000)AR(1)0.0020.0010.0010.0010.0020.001AR(2)0.3690.3480.3800.3880.5340.521Sargan43.404(0.982)43.677(0.981)43.834(0.985)43.241(0.983)43.790(0.980)44.957(0.973)

注:、和分别表示在1%、5%和10%的水平上显著,括号中的值为标准差。

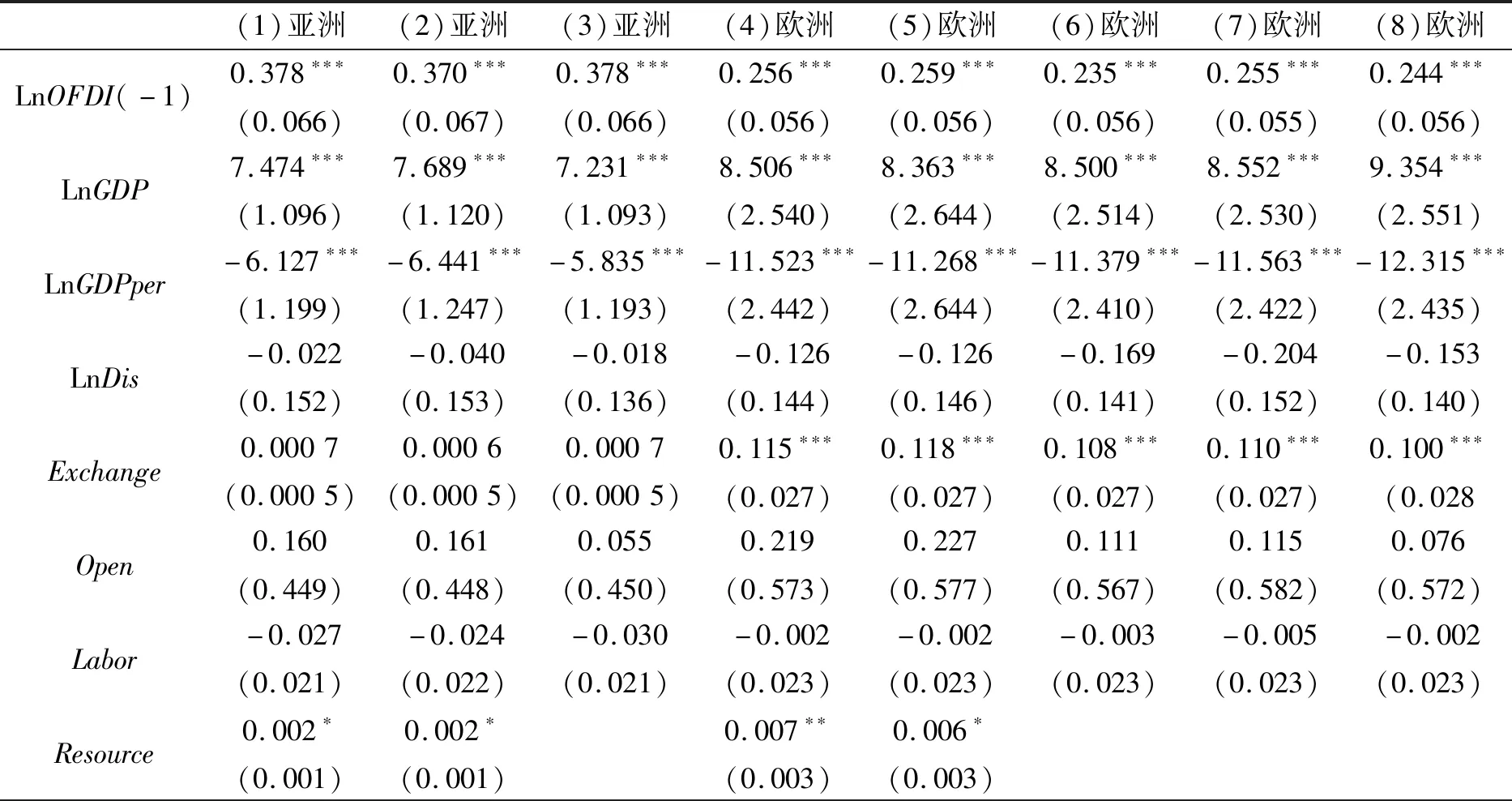

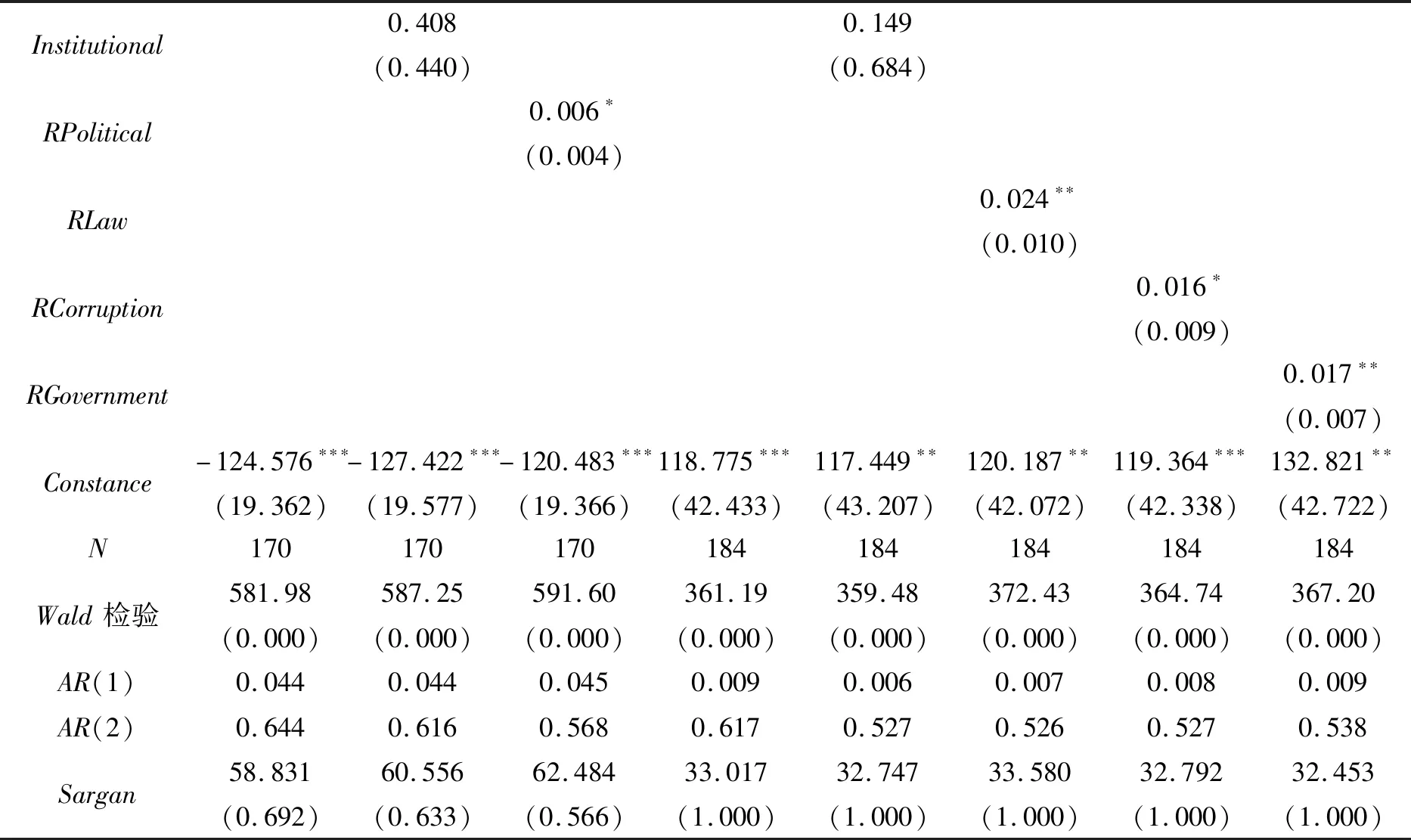

为了进一步检验我国在“一带一路”沿线直接投资制度偏好的地域差异,我们分别区分亚洲和欧洲做了回归,且列出了回归系数显著的交互项回归结果。从表5的数据中可以看出,控制变量的回归系数的符号和显著程度与表3、表4基本是一致的,再次验证了回归结果的稳健性。从第(3)栏亚洲的回归结果来看,交互项RPolitical

即资源与政治稳定的交互项的回归系数在10%的水平上显著为正,说明我国在“一带一路”沿线亚洲国家的对外直接投资并不会因为资源寻求动机而选择到制度质量差的国家,而是尽量选择政治稳定的国家。从第(6)栏、第(7)栏和第(8)栏欧洲的回归结果来看,交互项RLaw

、RCorruption

和RGovernment

即资源与法治水平、资源与腐败控制以及资源与政府效率的交互项的回归系数分别在5%、10%和5%的水平上显著为正,说明我国在“一带一路”沿线欧洲国家的对外直接投资也不会因为资源寻求动机而选择到制度质量差的国家,而是尽量选择到法治水平高、腐败控制好以及政府效率高的国家进行投资。对比我国到“一带一路”沿线亚洲和欧洲国家进行直接投资的制度偏好差异可以看出,在不同地域进行投资存在明显制度偏好差异,选择到亚洲国家更侧重政治稳定因素,选择到欧洲国家更侧重法治水平、腐败控制以及政府效率因素。

表5 2005—2017年“一带一路”沿线国家分地域回归结果

(续上表)

Institutional0.408(0.440)0.149(0.684)RPolitical0.006∗(0.004)RLaw0.024∗∗(0.010)RCorruption0.016∗(0.009)RGovernment0.017∗∗(0.007)Constance-124.576∗∗∗(19.362)-127.422∗∗∗(19.577)-120.483∗∗∗(19.366)118.775∗∗∗(42.433)117.449∗∗(43.207)120.187∗∗(42.072)119.364∗∗∗(42.338)132.821∗∗(42.722)N170170170184184184184184Wald检验581.98(0.000)587.25(0.000)591.60(0.000)361.19(0.000)359.48(0.000)372.43(0.000)364.74(0.000)367.20(0.000)AR(1)0.0440.0440.0450.0090.0060.0070.0080.009AR(2)0.6440.6160.5680.6170.5270.5260.5270.538Sargan58.831(0.692)60.556(0.633)62.484(0.566)33.017(1.000)32.747(1.000)33.580(1.000)32.792(1.000)32.453(1.000)

注:、和分别表示在1%、5%和10%的水平上显著,括号中的值为标准差。

“一带一路”战略规划于2013年底正式提出,2014年规划制定完成并启动实施,为了进一步检验战略实施前后中国在“一带一路”沿线直接投资受东道国制度影响的差异,本文进一步分时段进行回归。表6给出了2005—2013年以及2014—2017年的回归结果,除了基准回归外,还给出了回归系数显著的交互项回归结果。从表6的回归结果来看,控制变量的回归系数的符号和显著程度与前文表格基本一致。根据(3)~(5)栏的回归系数,交互项RLaw

、RGovernment

和RPolitical

即资源与法治水平、资源与政府效率以及资源与政治稳定的交互项的回归系数分别在10%、1%和5%的水平上显著为正,说明2005—2013年,也就是在“一带一路”战略实施以前,我国在沿线国家对外直接投资不会因为资源寻求动机而选择到制度质量差的国家,而是尽量选择法治水平高、政府效率高以及政治稳定的国家进行投资。2014—2017年资源与制度变量交互项的回归系数不显著,因此本文没有报告,说明自“一带一路”战略实施以来,中国企业在沿线的直接投资政府主导性比较强,投资受我国政府相关政策的影响比较大,但是其市场寻求动机和资源寻求动机可以得到验证。

表6 “一带一路”沿线60个国家分时段回归结果

(续上表)

Exchange0.0001(0.0008)0.0001(0.0008)0.0001(0.0008)0.0001(0.0008)0.0001(0.0008)0.0001(0.0008)0.0001(0.0008)Open0.173(0.576)0.129(0.584)0.179(0.575)0.055(0.574)0.246(0.576)0.125(1.355)0.111(1.367)Labor-0.027(0.022)-0.026(0.022)-0.024(0.022)-0.015(0.022)-0.031(0.021)-0.029(0.039)-0.017(0.033)Resource-0.008∗∗(0.003)-0.008∗∗(0.003)-0.012∗∗∗(0.004)-0.013∗∗∗(0.003)Institutional0.189(0.755)0.265(0.797)RLaw0.022∗(0.011)RGovernment0.025∗∗∗(0.009)RPolitical0.010∗∗(0.004)Constance-132.575∗∗∗(25.730)-130.079∗∗∗(25.694)-132.650∗∗∗(25.617)-133.957∗∗∗(22.841)-129.530∗∗∗(25.650)-127.506∗∗∗(23.714)-125.191∗∗∗(23.530)N2372372372372375555Wald检验298.00(0.000)296.06(0.000)302.00(0.000)308.32(0.000)304.55(0.000)216.29(0.002)216.96(0.003)AR(1)0.0040.0040.0060.0070.0050.0050.005AR(2)0.2450.2690.2100.5340.4570.3450.357Sargan14.008(0.981)14.564(0.975)14.844(0.972)14.007(0.981)16.574(0.941)11.432(0.783)12.095(0.791)

注:、和分别表示在1%、5%和10%的水平上显著,括号中的值为标准差。

五、结论与启示

本文基于2005—2017年中国在“一带一路”沿线60个国家的对外直接投资数据,运用GMM方法分析了东道国制度质量对中国OFDI的影响。我们发现东道国制度质量与中国在沿线直接投资正相关,即东道国的制度质量越高,中国企业对其直接投资的数量越多。中国在“一带一路”沿线投资具有市场寻求动机和资源寻求动机,这与“一带一路”沿线国家的经济规模和资源分布特征是相吻合的,但是中国企业并没有为了寻求资源而放松对东道国制度质量的要求,而是尽量选择腐败控制好、政府效率高以及政治越稳定的国家和地区,说明随着市场化改革的推进,中国企业在“走出去”的过程中具有制度风险规避意识,也间接反映了中国企业“走出去”主要依据的是企业实力,而不是“非市场行为”。此外,中国企业在“一带一路”沿线直接投资的制度偏好具有明显的地域差异,选择到沿线亚洲国家投资更加注重东道国的政治稳定,选择到沿线欧洲国家投资更加注重东道国的法治水平、腐败控制和政府效率。我们还发现“一带一路”战略提出后,制度质量对中国在沿线直接投资的影响的显著程度在减弱。

在“一带一路”建设不断推进,中国在沿线投资迅速增长的大背景下,我们结合沿线国家的经济规模、经济发展水平、地理距离、汇率、对外开放程度和资源禀赋等要素,检验了制度质量对中国在沿线直接投资的影响,这对新一轮对外开放下中国企业“走出去”具有现实参考意义。基于全文的分析,我们得到如下启示:第一,中国在“一带一路”沿线投资具有市场寻求动机和资源寻求动机,而沿线国家普遍经济发展程度较低,基础设施落后但是资源丰富,中国与沿线国家具有优势互补的特性,应该进一步加强经贸合作,实现互惠共赢;第二,东道国的制度质量越高对中国对外直接的吸引力越大,中国企业并没有为了寻求资源而放松对东道国的制度质量要求,说明中国企业“走出去”更多是以市场为导向,且投资更加理性、更加谨慎;第三,中国企业对沿线国家直接投资的制度偏好具有地域差异,选择到沿线亚洲国家投资更加注重东道国的政治稳定,选择到沿线欧洲国家投资更加注重东道国的法治水平、腐败控制和政府效率;第四,“一带一路”战略提出后,制度质量对中国在沿线直接投资影响的显著程度在减弱,说明该期间的投资政府主导性比较强,随着投资规模的不断扩大,应该逐步转以变为市场导向为主,并注意规避制度风险。