Airbnb申请上市背后的韧性

2020-01-13李垚

李垚

11月17日,全球民宿短租“独角兽”Airbnb(爱彼迎)正式递交IPO申请,寻求以“ABNB”在纳斯达克交易所挂牌交易,计划通过首次公开募股募集最多10亿美元资金,公开的招股说明书显示,募集到的资金将用于一般企业用途,包括运营资本、运营支出和资本支出。

Airbnb确实是一种独特的出行订房模式,很多人到今天还是不愿意住民宿,他们有很多顾虑,觉得“会不会不安全?”“谁知道会发生什么事?”等等。由此可以想见 Airbnb这种共享旅社模式初期的艰难,它从2007年创业,历经磨难,多次濒临倒闭。但困境也培养出了Airbnb 的韧性,三位共同创办人用尽手段让公司活下去。最知名的故事是在 2008 年美国总统大选时,Airbnb 推出印着候选人卡通肖像的早餐麦片,赚到了第一桶金。

13 年过去了,Airbnb 从零开创出一个全新的产业,一种新的旅游方式。只是命运之神又再次给予其考验,IPO申请正好碰上新冠肺炎病毒(COVID-19)重创旅游业,如何说服投资人相信 Airbnb 能走出困境,是这份上市申请书最大的挑战(往期内容见《电脑报》第42期《爱彼迎绝处逢生,年底300亿美元估值上市?》)。

波折的三年

如果提早一年上市,Airbnb 可以骄傲地用成绩说话。在 13 年内Airbnb 创造了全球的民宿经济,去年年营收近 50 亿美元,平台上稳定维持 560 万个房源,遠超过任何一家连锁旅馆品牌。

Airbnb选择在2020年IPO,有内部人士透露,原本其CEO布莱恩·切斯基不想在今年上市,但许多员工手中的认股权即将到期,于去年联名敦促公司上市,让他们能出场获利,逼得 Airbnb做出此决定。

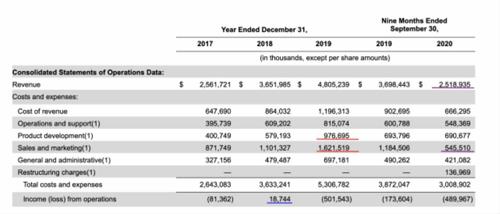

在众所周知的环境下,倒推过去三年的财务就没那么亮眼了,从表中可见,Airbnb 营收在 2017 至 2019 年持续成长,却在 2020 年急转直下。

亏损的理由主要是Airbnb 在 2019 年误判了形势,加码投资导致巨额亏损。

2019 年是科技公司的上市潮,当时流行企业用成长换取估值,只要有流量表现,几乎不管利润。Uber、 Slack、Pinterest 与 Zoom 都是如此。软银与愿景基金在背后推波助澜,直到 WeWork 上市失败才告暂停。

Airbnb 有样学样,为了上市发起多项专案,在同一年内推出旅馆直订(HotelTonight)、在地体验(Experiences)、企业长租、豪华民宿(Luxe)等产品,同时积极投入中国市场,以及推出各项折扣。从表中的红线可见,2019 年的产品开发(product development)以及销售与行销(Sales and marketing)成本都大幅增加。

如果没有疫情,今年 Airbnb 就能“端出”一份初步的好成绩,可惜事与愿违,疫情不但重创今年营运,也让去年的亏损显得格外刺眼。在3年的时间内,Airbnb过度扩张,并受到疫情的打击,因此当前读这份申请书感觉格外复杂,Airbnb 能多快从疫情中复原,才是IPO的关键。

Airbnb曾被称为“e-Bay for Space”(空间版的 e-Bay),但现在的Airbnb并不是完全指代Airbnb服务本身,它跟Uber一样,变成了一种分享经济商业模式的专有名词,成了创业公司们竞相参照的模板。

作为短租界鼻祖,Airbnb的发展模式让不少商业资本嗅到商机,也带动了中国短租民宿市场发展。途家、住百家、蚂蚁短租、木鸟短租、小猪短租等诸多房屋共享平台相继涌现,尤其是近年来,行业内代表性企业相继迎来新一轮融资,将中国在线短租行业推升至新的发展阶段。

此外,Airbnb最大的价值是提供信任。在 2008 年,公司三位共同创办人一起挑战一个更大的设计问题:如何让陌生人能够安心地待在彼此的家中?答案是信任。他们设计的解决方案结合了房东与旅客的资料、整合的信息、双向评价,以及安全的付费机制,都建在一个技术平台上,最终创造了“全球规模的接待服务”。

一般人不敢住陌生人的家,但能放心入住万豪(Marriott)或希尔顿(Hilton),因为后者的品牌有信任度。Airbnb 通过软件与精美的界面、图片设计,建立了买卖双方的初步信任。而且Airbnb 提供的资料很细致,能描述更多样化的房源与需求。

Airbnb 还有一种竞争者是线上订房平台(Online Travel Agent, OTA),如 Booking.com 与 Expedia。跟OTA相比,Airbnb 的业务更深度,需要手把手地去教,因为必须教导一般房东如何拍照,如何将房间上架,这可不像淘宝上图片那么简单,之后还要协助他们行销与营运,这使得 Airbnb 的营运成本比 OTA 更重。

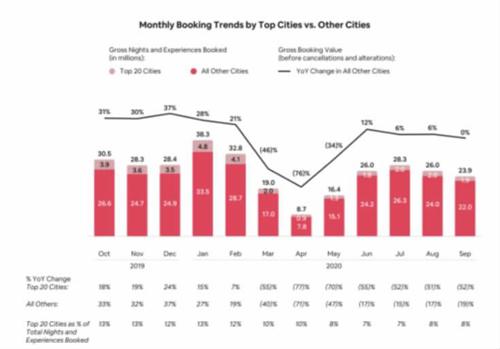

2020年的疫情重创旅游业,Airbnb平台上每月的订房与体验数从 2019 年底持续增长,到今年3月底彻底转为负数。经过第二季度的低迷之后,6月份订房业务开始逐渐恢复。关于行情反弹如此之快,Airbnb 指出是中国与欧洲部分国家在5月后解禁,人们重新开始旅游。只是旅游的方式改变了,而 Airbnb 很快地接住了新的旅游需求。

疫情后的旅游

新的旅游需求是国内旅游、短途旅游、小城市旅游,以及长期住宿的恢复。人们不敢去密集的地方,例如搭飞机、住旅馆或是上餐馆。于是开车在国内旅游,到乡间住宿,或是换个环境上班。

虽然从数据看,商业出差的比例大幅减少;但 Airbnb 本来就以休闲旅游为主,影响不大。此外为了避免去餐厅,人们更喜欢带厨房的房间,符合家庭出租,这些都对 Airbnb 有利。

Airbnb 一方面接住了新的旅游需求,另一方面大力精簡组织架构,在 2020 年裁员 25%、停止新产品开发、暂停所有行销活动。营运成本降低后,当季的税前息前折旧摊销前利润(EBITDA)还比去年同期有成长(EBITDA 是 Airbnb 的利润指标)。

Airbnb面对逆境的能力,也显现互联网软件企业天生的弹性。该公司一直贯彻先收服务费,等到旅客住宿完成后才认列营收,因此现金流也很好。碰到危机时,可以轻松地缩减开销、 降低行销成本,反正实际背负成本的是房东。

留存率、品牌与流动性

从 Airbnb 面对疫情可以看出它的商业模式的韧性。平台上的选择多,因此各种旅游需求都“接”得住,因此 Airbnb 固定成本低。这种模式很容易延伸至其他旅游服务,而且民宅永远都在,不愁供给消失。这跟传统旅馆正好相反,传统旅馆都有专攻的客群——商务客、亲子客、旅行团等,要马上切换非常困难。

而且传统旅馆的固定成本还高,一间景点性的旅馆通常还分淡旺季,如大理、泸沽湖等旅馆一年的250天基本处于空置状态,就“吃”几个大节假日。一旦旅馆在疫情期间陷入经营危机,很难快速恢复。

此外,Airbnb的品牌号召力尚在。首要证据是留存率(retention),大部分的Airbnb 房东一直留在平台上。而旅客的留存率较差,第一年会损失超过 60%,但隔年会回来一些。这其实可以理解,因为大部分人不会每年一次大旅游。

Airbnb强调其跟谷歌、优步一样,已经是一个酒店、旅馆预订的代名词。大家会说:“你打算住万豪、希尔顿还是 Airbnb?”这是最强大的品牌类型。

其次是Airbnb的流量建设。Airbnb近期强调去年的付费流量(paid traffic)仅占总流量的 23%,今年下降到9%。它想表达的意思是:大部分人是搜寻或直接输入网址链接到Airbnb 网站,但OTA类型如Booking.com更依赖付费广告,因此也更受制于谷歌。

Airbnb一边与连锁旅馆竞争,另一边与OTA竞争。但连锁旅馆没有兴趣经营民宿,而 OTA希望保持纯订房的高毛利,也不愿意接地气,贴近小民宿的需求。这些不同的商业理念也让Airbnb发展出更加独特的模式,抵御竞争者的障碍。

如果根据目前旅游业缓慢的复苏,预计爱彼迎最快也要到2021年才有可能收支平衡。由于近期的融资使其持有的资金相对充足,如果运作得当,挺过2020年是大概率事件。作为一家独角兽公司,Airbnb最能吸引投资者的是业务增长的可能性和幅度。从旅游相关板块看,全球总体的恢复已经在进行中,虽然速度并不如人们期待的一样,而且这种缓慢的恢复会持续至2021年。