基于SWOT视角下云南奶业发展现状研究

2020-01-13吴玲蒋永宁

吴玲,蒋永宁

(云南农业大学经济管理学院,昆明650201)

1 云南省奶牛产业总体概况

根据调查资料和表1可以看出,云南省奶牛养殖业在2013年经历“奶荒危机”,奶价涨幅大,许多人加入奶牛养殖行业,所以2014年奶牛存栏增长率达到了14.4%。随着人们奶牛养殖积极性的高涨,国外低价大包粉的进入和国内消费需求的低迷,国内生鲜乳生产过剩,奶价下降,再加上2015年初响应保护洱海等政策的号召,养殖效益差的奶农被迫退出,存栏量有所下降,2017年奶牛存栏16.5万头,比去年下降6.8%,牛奶产量为52.7万t,比去年下降7.3%,但近几年奶牛单产在不断提高,2017年上升到6 030 kg,这与技术进步、先进设备、规模化养殖、科学管理等是分不开的。

2 云南省奶牛产业的SWOT分析

2.1 云南省奶牛产业的外部环境分析

2.1.1 机遇分析

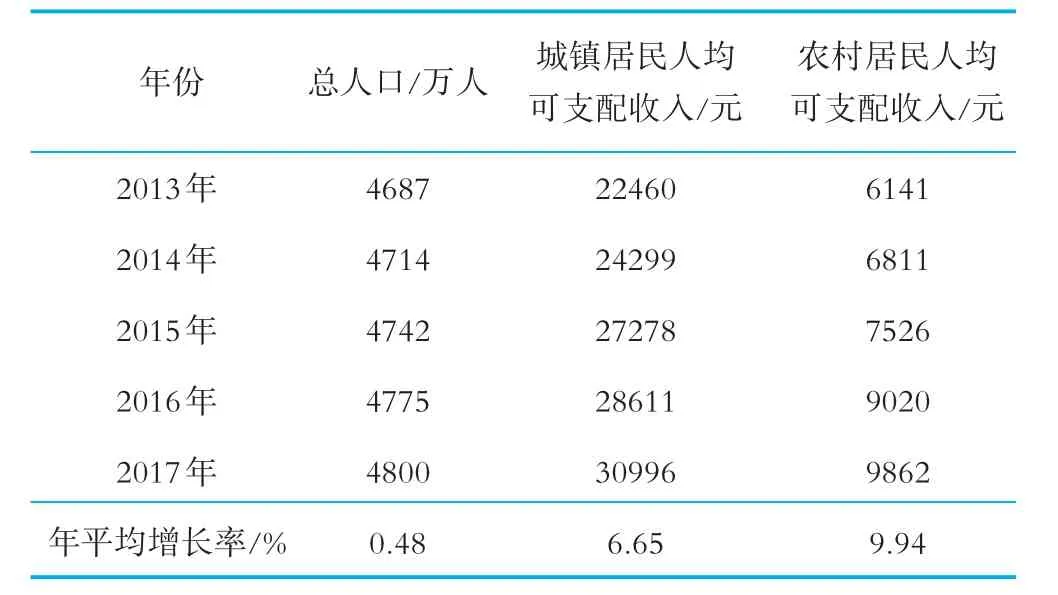

(1)市场需求。居民收入是影响乳品消费的重要因素,专家研究指出收入每增加1%,带动奶业消费增加0.8%。2013-2017年云南省城乡居民可支配收入都有较大幅度增长,农村人均可支配收入较城镇增速明显,说明农村乳品消费市场具有很大发展空间(见表2)。此外,城镇化进程的加快、全面二胎政策的放开,将会带来更大的乳制品需求。

表1 2013-2017年云南奶牛存栏数、牛奶产量、奶牛单产情况

表2 2013-2017年云南省人口与城乡居民可支配收入统计

(2)食品安全。习总书记提出“要切实加强食品药品安全监管,用最严谨的标准、最严格的监管、最严厉的处罚、最严肃的问责,加快建立科学完善的食品药品安全治理体系,严把从农田到餐桌、从实验室到医院的每一道防线”。十二届全国人大常委会第十四次会议表决通过新修订的“史上最严”《食品安全法》,这为重塑奶业形象、树立消费者信心提供了巨大机遇。

(3)农业供给侧改革。据研究奶牛的饲喂成本占总成本比重最高,云南省约为74%,目前奶牛饲料主要是精饲料、青贮玉米和进口优质牧草。在农业供给侧改革背景下,2017年1号文件提出发展粮经饲统筹大三元农业,调整种植结构,推广青贮玉米和优质牧草的种植,这有利于减少进口优质牧草,降低养殖成本,为奶牛养殖的节本增效提供坚实的物质保障。

(4)“泛珠”区域合作和“一带一路”战略为云南奶业发展提供巨大机遇。借力开放共享的“泛珠”区域合作和“一带一路”战略机遇,奶业国际化步伐在加快,一方面中国乳企海外投资力度加大,通过对海外品牌的并购,加快了对海外资源的整合,有助于开发国际市场,截至2015年,我国先后有10多个乳企走出国门。另一方面,国外资本和技术等大量涌入,中国乳企可以充分利用这些资源,在产品设计、包装等方面保持国际同步。

2.1.2 威胁分析

(1)进口乳制品冲击。2017年我国进口干乳制品147.29万t,同比增长13.25%,进口占产量60.52%,另外进口奶粉71.81万t、液态奶70.17万t,由于进口奶粉等远低于国内的生产成本,乳企纷纷选择进口廉价大包奶粉生产复原乳。随着欧盟取消牛奶生产配额,中-新自贸区乳制品关税继续减让和中-澳自贸区协定全面实施,云南奶业面临的国际竞争压力进一步加大。

(2)市场信心不足。根据乳制品安全信任方面的调查,有28.7%的人很担忧乳品安全,比较担忧的占37.1%,认为问题不大和完全放心的不足8%,非常信任的有26.1%。非常愿意购买本地巴氏奶的消费者有35.3%,比较愿意的占41.04%,不愿意购买的占5.74%,可见消费者对乳品消费没有完全信任,这可能是受“三聚氰胺”事件的担忧和我国食品安全隐患的影响。

(3)畜牧业进入资源和环境约束“双紧”时期。据测定,一头成年母牛每天的排粪量为30~50 kg,排尿量为15~25 kg。如果按一头奶牛日均排尿20kg、排粪40 kg计算,2017年云南16.5万头奶牛排出的粪污总量为每天990万t。截至2017年,云南耕地面积607.21万公顷,如果按照一头奶牛需要2公顷土地来处理粪污的话,那么需占用33万公顷土地,占全省耕地的5.43%,若再算上猪羊等其他禽畜的粪污,将更占用耕地面积。此外,奶牛养殖业对水资源的需求量非常大。水占奶牛体重的65%左右,牛奶成分中水分含量占到85%以上。奶牛每采食1 kg干物质需要摄入5升水,奶牛每生产1升牛奶需要3~5升水,这意味着高产牛每天最多可能需要150升新鲜饮水。2016年云南水资源总量为2 088.9亿立方米,占全国32466.4亿立方米水资源总量的比例为6.43%,水资源的紧张势必会对需水量大的奶牛养殖业造成制约。

2.2 云南省奶牛养殖的优劣势分析

2.2.1 优势分析

(1)自然资源优势。云南年平均气温在10~16℃,降雨量为800~1 500 mm,空气相对湿度为55%~65%,夏无酷暑、冬无严寒,降雨虽多但并不潮湿,适合牧草和奶牛生长。有研究表明,奶牛生存的最适宜温度为10~15℃,高温会使产奶量明显下降,还会引起奶牛的繁殖率下降,并降低奶牛对疾病的抵抗力。全省有11个草原类,占全国草原类的61%,有天然草地1 531万公顷,占全省土地面积的38.86%,居全国第7位,位居南方省区之首。其中宜牧草地1 193万公顷,占草地面积的77%,理论产草量55亿t。另外,云南粮食生产持续增长,按人均口粮180 kg计算,每年可有1 065万t的粮食和糠麸用于畜牧业发展。每年可有玉米、小麦、薯类、豆类、油料、甘蔗、蔬菜等作物秸秆产量约4 605万t用于后备牛、干奶牛和日产奶量低于15 kg的泌乳牛的粗饲料需求。

(2)区位优势。2003年开始的泛珠三角区域合作发展迅速,当年人口约5.6亿,约占全国总人口的43%,共创造产值4.32万亿元,约占GDP的31.66%。2015年,泛珠地区GDP达24.03万亿,与2003年相比,增长了5.96倍,年均增长38.17%,2014年人口为4.86亿,发展质量进一步优化,由此可见泛珠地区综合实力强大,消费市场实力强劲,每年至少有500万t牛奶的供应缺口,“泛珠三角”9省区市中,有8省区市的奶品市场需要净调入。而与云南相连的另外一个超级乳品消费市场—东盟,每年的奶品供需缺口则在1 500万t以上。随着“泛珠”区域合作和“一带一路”战略的推进,其实体经济发展水平不断上升,云南作为“泛珠三角”和东南亚的接口,将会面临更大的乳制品消费市场。

图1 1992-2015年“泛珠三角”区域实体经济总体水平

(3)政策优势。云南省非常重视畜牧业的发展,出台了《云南省政府关于加速畜牧业现代化进程的决定》《云南畜牧业发展规划(2003-2020)》《中共云南省委云南省人民政府关于加快山地牧业跨越发展的意见》《云南省奶牛良种补贴资金管理实施细则》等政策支持奶业和肉牛业发展,全面提高奶牛和肉牛养殖水平,促进农民增收,对使用优质冻精的奶牛、奶水牛和肉牛养殖户给予补贴。对重大病害、自然灾害及意外事故的奶牛进行保险保费补贴,按每头6 000元核定,保费费率按6%核定,即每头保费360元,中央承担180元,地方承担108元,农户承担72元,以增强奶牛养殖户抵御灾害等风险的能力,促进奶业持续发展。另外,为鼓励和支持奶农使用先进适用的机械,推进机械化进程,提高奶业综合生产能力,促进奶业提质增效,对农机购置进行补贴,一般农机每档次产品补贴额原则上按不超过该档产品上年平均销售价格的30%测算,单机补贴额不得超过5万元,挤奶机械、烘干机单机补贴不超过12万元。大力推广“粮改饲”政策,鼓励全株青贮玉米的种植,按每亩275元进行补贴,每亩保费16元。

(4)基础设施建设。2017年云南省固定资产投资18 474.89亿元,比2016年同比增长18.0%。随着云南省加快高速公路和“组组通”公路大决策的深入推进,云南省基础设施投资7364.87亿元,比2016年同期增长32.3%,增速高于全省固定资产投资增速14.3个百分点。2016-2030年,云南省规划建设“五纵五横一边两环二十联”高速公路网络,实现高速公路覆盖云南国土空间布局、产业布局和经济布局,进一步服务云南跨越发展的承载力、集散力和辐射力,到2030年,云南将形成“八出省、五出境”主骨架网,形成“三横四纵”的铁路网布局,实现省际畅通、周边国家畅通、州市畅通、沿边畅通,构筑云南建设面向南亚、东南亚辐射中心铁路网,全省通往国内城市和东南亚、南亚国家的航空网络基本形成,大大提升了云南与国内外市场间的联通能力。

2.2.2 劣势分析

(1)云南居民特别是农村居民乳制品消费需求不足。该省属欠发达地区,经济发展慢,受收入水平、传统文化、生活习性和消费习惯影响,云南省人均乳制品消费量处于较低水平,市场需求条件较弱。

(2)乳企竞争力不强,对奶牛养殖业带动能力不足。云南共有乳制品加工企业34家,乳企竞争力不强。此外,虽然云南乳企比价多,但属于本土品牌的只有6家,奶企知名度不够、竞争力不强,若有“奶剩”危机,奶牛养殖场肯定首先受到冲击。

(3)泌乳牛单产水平不高。云南省2017年奶牛单产6.03t,低于全国0.97t,与年单产最高的上海相差3.8t,这说明单产较低是云南省奶牛养殖产业竞争力的短板之一。

(4)畜牧业进入用地难和贷款难的“两难”时期。2015年的环保政策划定了耕地红线、养殖禁区等,这进一步加剧了奶牛养殖的用地难问题。由于相关环保法规的实施,奶业对资金的需求将会增加,这需加大对环保设施的投入和建设,受抵押、信贷、风险等因素影响,养殖业融资难、融资贵、授信额度低已成为制约因素。

(5)奶牛养殖进入高成本和高风险的“双高”时期。云南省外出打工人员不断增多,年轻一代普遍不愿从事奶牛养殖;饲料、兽药等投入品价格不断上涨且禽畜生产不确定因素明显增多,造成奶牛养殖成本上涨较快。另外疫病风险也在不断加大,部分国家取消进口奶业关税、欧盟解除奶业配额,国际乳品产能进一步得到释放,这些都对云南奶业形成了新的挑战。

2.3 云南省奶牛养殖业的战略选择

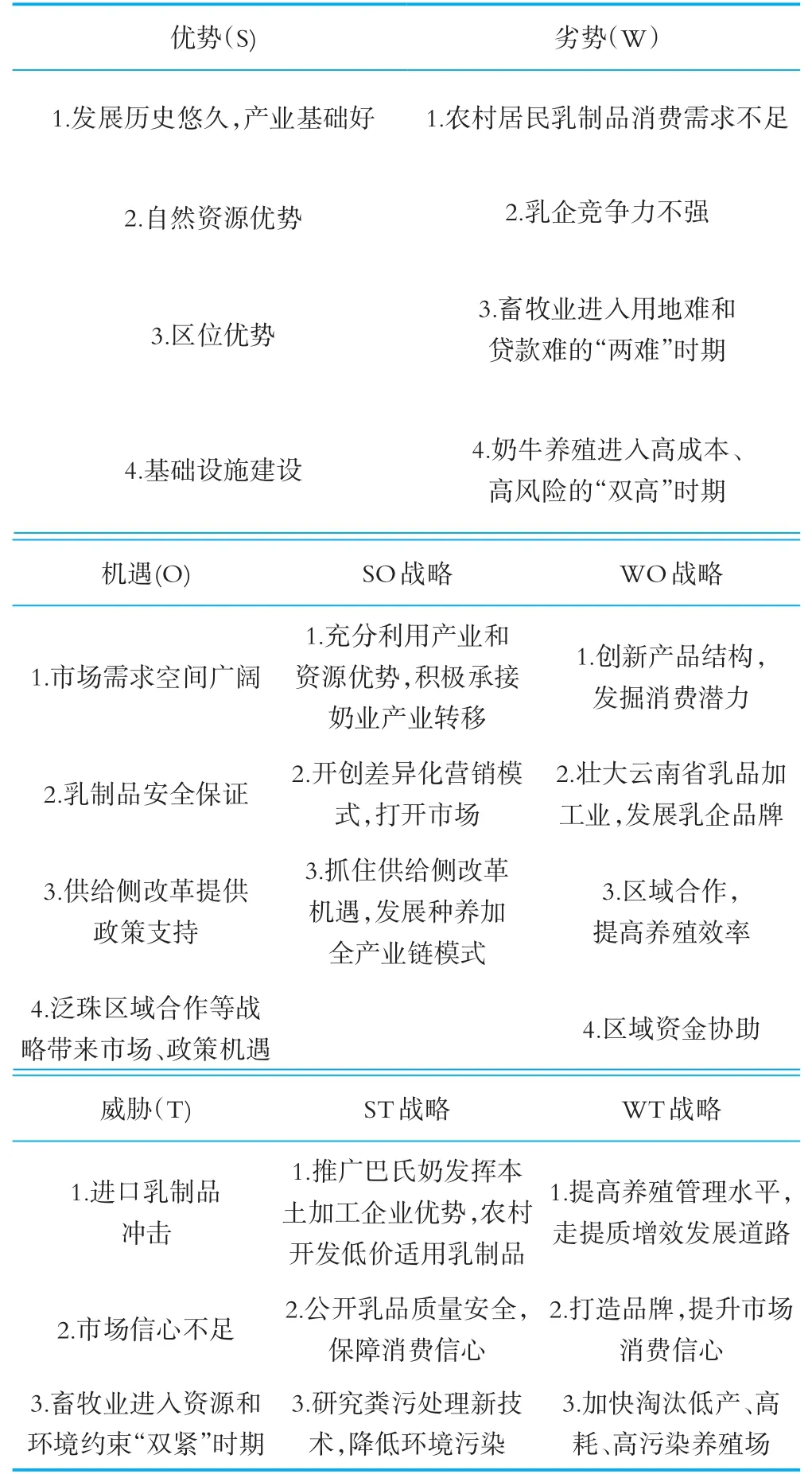

综合分析云南奶牛养殖业发展的内外环境,得出表3云南奶牛养殖业SWOT分析框架。

表3 云南省奶牛养殖业SWOT综合分析框架

由此本文认为云南奶业发展应采取SO战略,即抓住机遇,发挥优势。充分利用气候、土地、产品质量优势,打造优质奶源基地;抓住供给侧改革机遇,利用种植玉米和饲料作物的传统习惯,发展种养结合模式,走节本、提质、增效、低耗的发展道路;利用“泛珠”区域合作和“一带一路”战略机遇,发展巴氏奶和高端奶,满足沿海市场需求,壮大本土乳企品牌。

3 云南省奶业发展战略选择

(1)利用对接产业转移和环保新政契机重新布局奶业产业链。利用“泛珠”区域合作机遇,在奶业协同发展过程中科学规划对接奶牛养殖和加工地区,结合“振兴奶业苜蓿发展行动”、粮改饲料、机械补贴等政策,促进奶业新发展,同时,在地址的选择上考虑饲草饲料供应和环保要求,重新规划和布局禁养区、限养区、宜养区,打造优质奶源生产基地。

(2)以优质饲草饲料建设为重点发展优质草牧业。调查表明,奶牛养殖成本的70%来自饲料,云南有适合牧草种植区域,其他地区还有玉米种植传统,“粮改饲”有利于饲用玉米的推广。以“种养结合、生态循环”为导向,抓住供给侧改革机遇,坚持产业发展与生态种养、生态养殖、绿色种植相结合,推广农牧结合、生态循环、环保健康的种养示范区建设,走节本、提质、增效、低耗的奶业发展道路。

(3)以提高奶牛饲养效率为核心发展奶业。首先是以强化关键技术应用和科学管理为核心提高奶牛养殖单产水平。加强饲料营养量化管理技术的应用,提高TMR全混合日粮饲喂技术的精确性,提高饲料转化率;加强奶牛性控繁育技术的推广工作,提高奶牛产犊效率,扩繁优质高产牛;逐步扩大DHI的应用范围,提高牛群管理水平。其次是鼓励经济效益高的规模化牧场的发展,探索托管养殖等新型经营方式。最后,推动养殖小区转型升级,通过收购、托管、合作等方式,将养殖小区转变为适度规模牧场。

(4)以知名乳企为主导建立大中小乳企协调发展的市场结构。云南地方性乳企的短期战略是集中优势资源扶持雪兰、来思尔等大型乳企,继续支持重点乳企的发展,再培育1~2个优秀的本省乳企,力争到2025年建成1~2家具有行业领军水平的大型乳企。长远战略是构建大型与中小型乳企并存的、良性竞争的市场结构,形成大中企业产品主攻全国、小型乳企特色产品服务地方的互为补充格局。云南地方性乳业主攻“巴氏鲜奶”战略,让有限的生鲜乳资源价值最大化,构建抵御进口奶的竞争壁垒,提供区域优质服务,制定产品差异化战略,鼓励中小型乳企向“专、精、特、新”方向发展,以多样化的产品占领当地市场,提高与大企业的配套能力。