贵州茅台:仍将引领A股增长

2020-01-11

股价1793.11元,市值2.25万亿元,这是2020年12月4日贵州茅台收盘时的数据,公司继續占据A股第一高价股和第一市值两个席位。当日,工商银行市值为1.89万亿元,距离贵州茅台还有3600亿元的差距。

此轮白酒复苏于2016年,随着消费升级,白酒公司业绩持续回升,行业内公司股价开始持续走高。作为酱香龙头的贵州茅台,成为此轮白酒复苏的领头羊,营收和净利润规模持续位居行业首位,优势不断扩大。虽然其间经历过新华网发文理性看待茅台的股价、高层更迭等事件,但依然无法阻挡市场资金对贵州茅台的热情。

2016年后,贵州茅台市值跨越万亿元门槛,用时三年多。而从1万亿元增至2万亿元,时间尚不足一年半。

市值超2万亿元的贵州茅台,估值贵吗?

从纵向数据来看,2020年7月6日至12月4日,公司市值稳定在2万亿元以上,对应的市盈率(TTM,下同。最新每股市价为最近12个月每股收益的倍数)在46.66倍至52倍之间,已处于近12年历史高位,市净率亦是如此。

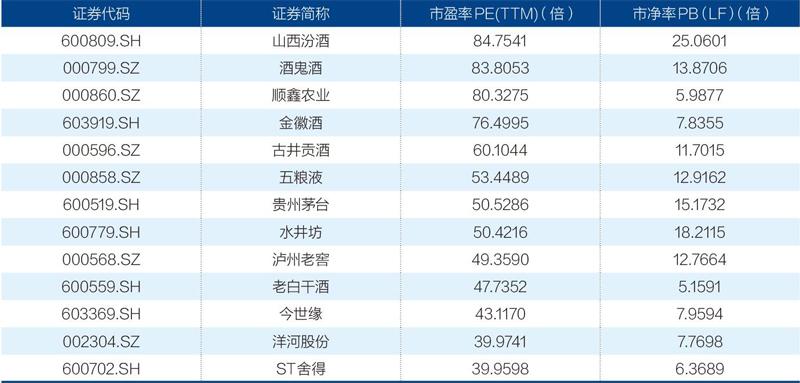

从横向数据来看,贵州茅台12月4日市盈率为50.53倍,低于五粮液的53.45倍,稍高于泸州老窖的49.36倍,在白酒上市公司中位列第七位。当日公司市净率在白酒行业中,位居第三位。

未来,贵州茅台两市第一市值的地位能否稳固?

估值决定公司股价,而未来业绩增长空间则是估值的基础。市场需求、基酒产能、直销占比、出厂价格变动等因素,将是影响未来贵州茅台业绩增长空间的重要指标。

从品牌效应来看,作为贵州茅台核心产品的茅台酒,终端仍供不应求,且已具备投资、收藏属性,超90%的毛利率仍将持续。

在目前提高茅台酒出厂价概率较低、新增基酒产能五年后才能上市的限制下,短期内贵州茅台业绩超预期增长的情景出现概率不大。

但在终端需求强劲、投放量逐年递增及直销渠道(包括自营和商超、电商等渠道直供)占比逐步提升的情况下,公司净利润保持两位数增长,成为多家券商的共识。

总体来看,在没有重大黑天鹅事件和系统性风险的情况下,随着利润继续增长,贵州茅台目前股价对应的处于近12年历史高位的市盈率将会逐步被消化,公司仍具有引领“两市第一市值”的优势。

表1:2020年12月4日部分白酒上市公司市盈率、市净率

资料来源:Wind。制图:张玲

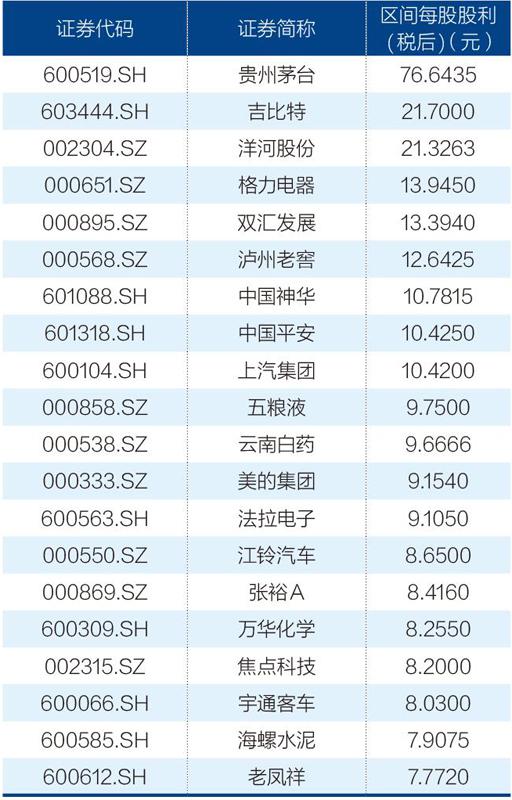

表2:2010年至2020年12月1日沪深两市每股股利(税后)前20 名

注:[Type] 除权除息日。资料来源:Wind

估值位于近12年高位

进入2020年,新冠疫情给国内经济带来较大影响,但贵州茅台股价K线图仍在不断上行。

公司股价在今年4月份收回2019年11月份1227.28元高地后,继续上涨,至9月2日盘中攀至1828元历史新高,市值最高2.3万亿元。

市值高企的背后,是贵州茅台近年来稳步增长的财务数据。

2013年,贵州茅台以311亿元营业总收入超越五粮液的247亿元,成为中国白酒行业老大。

至2019年,公司营业总收入增至889亿元,比第二名五粮液501亿元,多了388亿元。

从净利润规模来看,贵州茅台早在2010年以53.4亿元已高居白酒行业首位,比五粮液净利润多出7.8亿元。2019年,贵州茅台净利润攀升至439.7亿元,是第二名五粮液182.28亿元净利润的2.41倍,优势进一步扩大。

Wind数据显示,2010年至2019年,贵州茅台营收复合增长率为25.35%高居行业首位,净利润复合增长率为26.26%,位居第二位。

2020年前三季度,贵州茅台实现营收672.15亿元,同比增长10.31%;归属于上市公司股东的净利润同比增长11.07%至338.27亿元。

作为两市第一高价股和市值榜首的贵州茅台,目前估值高否?

从纵向数据来看,公司目前市盈率、市净率位于近12年高位。

Wind数据显示,2020年12月1日,贵州茅台市盈率为48.95倍。这一数据相对于公司上市以来市盈率均值29.75倍,高出不少。自2001年登陆资本市场以来,公司市盈率最高曾超过90倍,这一高光时刻出现在上轮白酒黄金十年中期叠加A股大牛市中,即2007年10月份至2008年1月份。随后公司市盈率持续下滑。

2009年以来,贵州茅台市盈率多在20倍至40倍区间徘徊。期间,受行业调整影响,公司该数据在2013年底至2014年初降至10倍以下。

2016年后,随着公司股价提升,贵州茅台市盈率逐步攀升。

2020年6月1日,公司市盈率进入40倍大关。7月6日,在公司收盘市值突破2万亿元时,对应的市盈率为46.66倍,该数据为目前公司市值2万亿元的一个“地标”。至12月4日,公司市值稳定在2万亿元以上,市盈率在46.66倍至52倍之间徘徊。

目前,在全球疫情冲击下,A股市场仍处于震荡之中,贵州茅台市盈率超过90倍的市场环境并不具备。

公司超46倍的市盈率,已处于近12年来历史高位。

从市净率数据来看,贵州茅台市值在2万亿元之上的2020年7月6日至12月1日,对应的13.48倍至16.49倍之间的市净率,也处于2009年以来的历史高位。期间,公司市净率均值为8.08倍。

在贵州茅台的拉动下,资金涌向白酒股,带动整个行业的估值水平提升,而公司的市盈率在行业内排名并不算高。

行业横向对比来看,贵州茅台12月4日每股1793.11元收盘价,对应的市盈率为50.53倍,低于五粮液的53.45倍,稍高于泸州老窖的49.36倍,在白酒上市公司中位列第七位。

当日,公司市净率为15.17倍,位居白酒行业第三位,低于山西汾酒(600809.SH)、水井坊(6007798.SH),高于酒鬼酒(000799.SZ)、五粮液。

公司股价超过1700元,但市盈率在行业内排名并不靠前。

其背后的原因,是贵州茅台超高的每股收益。Wind数据显示,2019年至2020年三季度,公司每股收益(基本)分别为32.8元、26.93元,均高居沪深两市榜首,分别是五粮液同期数据的6.69倍、5.63倍。

与全球烈酒老牌冠军帝亚吉欧 (DEO)、饮料巨头可口可乐(COCA CAOLA)相比,贵州茅台目前的市盈率远高于可口可乐的26.6倍,稍低于帝亚吉欧的52.3倍(北京时间2020年12月1日20时40分数据)。

优势仍将持续

造就贵州茅台成为此轮A股大牛的因素,既有市场因素,也有公司自身因素。

从市场因素方面来看,自2015年A股大调整以来,市场始终处于震荡之中,资金可选择的绩优股标的并不是很多,白酒行业的复苏,让资金开始关注该行业。

进入2020年以来,有稳定业绩增长的龙头公司,更受主力资金青睐。

在此市场环境下,获得稳定收益,成为主力资金的首选,贵州茅台也成为市场资金进一步加码的对象。

自身因素方面,贵州茅台持续高现金分红、业绩稳定增长、营收和利润规模位居白酒行业榜首,是吸引资金的主要因素。

从投资者回报角度来看,贵州茅台近年来持续进行现金分红。

wind数据统计显示,2010年至2020年12月1日,在A股上市公司中,贵州茅台以933.84亿元的现金分红总额,位列第13位。同期,公司每股股利(税后,下同)为76.64元,高居两市榜首。

2019年,公司每股股利为17.03元,相对于2010年的2.06元,增幅为7.26倍。

除大规模现金分红,近年来业绩持续上升,及未来业绩增长可持续预期,也是资金热捧贵州茅台的重要因素。未来业绩稳定增长空间,是公司能否保持两市第一高价和市值冠军江湖地位的重要参考因素。

产品市场需求、产量、直销渠道占比、茅台酒出厂价格、系列酒收入等因素,是影响未來几年贵州茅台业绩增长空间的重要指标。

短期来看,茅台酒供不应求、渠道改革持续,将是公司未来几年业绩增长点所在。

首先,终端市场来看,公司核心产品茅台酒仍供不应求,价格将持续高企。据《财经》记者了解,今年中秋、国庆前夕,飞天茅台酒终端价格一度飙升到3000元左右。

10月下旬,《财经》记者走访部分经销商发现,茅台酒终端价格回落至2488元,货源相对于之前有所缓解。但从投资属性来看,相对于终端建议售价1499元/瓶,茅台酒市场价仍具有较高的利润空间,经销渠道利润丰厚的现状仍将持续。

未来一段时间,供需关系没有改变,投资、收藏属性又在持续高企,茅台酒终端价将在高位运行,公司超90%的毛利率,仍将延续。

作为贵州茅台核心产品的茅台酒,2020年前三季度实现收入601.45亿元,收入占比89.48%,与上年同期的538.32亿元相比,增幅为11.73%,仍是拉动贵州茅台业绩增长的主力军。

其次,直销渠道占比持续提升。供给侧渠道改革,是2019年以来贵州茅台持续推进的工作。

据渠道跟踪了解,最近两年,随着渠道管理不断规范,公司茅台酒计划外及新增配额转为在直销渠道进行投放,主要涵盖自营(自营店及自营公司)以及直供(商超、电商和大客户团购)等渠道。

报表显示,贵州茅台2020年前三季度直销(即自营店)收入84.33亿元,占比12.6%,同比增长172%。2019年,公司直销毛利率为95.01%,比批发业务毛利率高出3.98个百分点。

11月18日,贵州茅台宣布,计划在2020年四季度,向商超、电商等渠道投放4160吨飞天茅台。

据万联证券测算,4160吨茅台酒中约有54%的量由股份公司直销渠道消化,假设该部分量增为社会经销渠道转移所致,直销渠道按1399元/瓶(含税)计算,飞天Q4放量将带来近20亿元的营收增量,吨价提升带来的归母净利润增量约为10亿元。

新增基酒产能不能立即上市、短期内提高出厂价概率不高、系列酒增速放缓,在短期内也会制约贵州茅台业绩增速。

第一,贵州茅台新增基酒产能五年后才能销售。2019年,茅台酒产量同比增幅仅为0.51%。

2020年上半年,茅台酒基酒产量3.67万吨,相对于上年同期的3.44万吨,同比增6.68%,增速相对于2019年,有所提升。

贵州茅台2020年新制酒车间10月份投产,新增的5.6万吨产能将在2021年释放。但为保证可持续发展,贵州茅台每年需留存一定量的基酒,按茅台酒工艺,当年生产的茅台酒至少五年后才能销售。

这也意味着,即便茅台酒基酒产能提升,但短期内无法通过大幅增加茅台酒供应,来提升公司业绩。

第二,短期内提高茅台酒出厂价概率较小。

目前,茅台酒终端价格高企,虽然该产品兼具投资、收藏等属性,但过高的市场价格已成为各方关注和争议的焦点。如果公司提高出厂价,或将引发终端价格进一步上涨。

加强价格管理,维护市场健康,提升消费体验,仍是未来一段时间内贵州茅台的重要工作方向,短期内,提高出厂价概率较小。

第三,系列酒增长遇困。虽然贵州茅台近年来大力发展系列酒,但系列酒收入增速目前已经陷入困境。

2020年前三季度,贵州茅台系列酒收入为70亿元,相对于上年同期的70.38亿元,稍有下滑。相对于2019年的18.14%的同比销售收入增速,已明显回落。

在次高端日趋竞争激烈,加之公司对产品资源倾斜不够的情况下,短期内,系列酒难成为公司业绩新的增长点。

综合上述因素来看,在短期内提高茅台酒出厂价概率较低、新增基酒产能五年后才能销售的限制下,未来几年贵州茅台业绩大幅增长的情景出现概率不大,但在终端需求强劲、投放量逐年递增及直销渠道(包括自营和商超、电商等渠道直供)占比逐步提升的情况下,公司净利润保持两位数增长,成为多数券商的共识。

从券商2020年7月份以来发布的研究报告来看,给予贵州茅台目标价最低价,是财信证券7月给出的1792.8元/股,最高为国泰君安11月研报中的2109元/股目标价。

按照券商上述给出的最低目标价1792.8元/股计算,则贵州茅台市值为2.25万亿元。