关税后纳制下海关事务担保方式的创新

2020-01-10张兵

张 兵

2019上半年,海关总署深化“放管服”改革,在关税后纳制下,积极探索新型担保方式。

一、海关关税的定义

关税(Customs Duties,Tariff)是进出口商品经过一国关境时,由政府所设置的海关向进出口商征的税收。通常所称的关税指进口关税。海关税款包括但不限于进口关税、进口环节增值税、进口环节消费税、反倾销税、反补贴税、废弃电器电子产品处理基金、缓税利息等项目。

二、现行的海关纳税方式

(一)基本纳税方式——先税后放

通常的关税纳税方式是:由接受按进(出)口货物正式进(出)口的通关手续申报的海关逐票计算应征关税并填发关税缴款书,纳税人凭此向海关或指定的银行办理税款交付或转账入库手续后,海关(凭银行回执联)办理结关放行手续。征税手续在前,结关放行手续在后,有利于税款及时入库,防止拖欠税款。因此,各国海关都以这种方式作为基本纳税方式。具体如图1所示。

图1 先税后放操作模式

(二)关税后纳制——先放后税

关税后纳制是海关允许某些纳税人在办理了有关关税手续后,先行办理放行货物的手续,然后再办理征纳关税手续的海关制度。关税后纳制是在通常的基本纳税方式的基础上,对某些易腐、急需或有关手续无法立即办结等特殊情况采取的一种变通措施。海关在提取货样、收取保证金或接受纳税人其他担保后即可放行有关货物。关税后纳制使海关有充足的时间准确地进行关税税则归类、审定货物完税价格、确定其原产地等作业,或使纳税人有时间完成有关手续,防止口岸积压货物,使进出境货物尽早投入使用。具体情况如图2所示。

图2 先放后税操作模式

三、关税后纳制下,现存主要海关事务担保方式

(一)海关事务担保的概念及业务类型

《中华人民共和国海关法》第六十六条规定:“在确定货物的商品归类、估价和提供有效报关单证或者办结其他海关手续前,收发货人要求放行货物的,海关应当在其提供与其依法应当履行的法律义务相适应的担保后放行。法律、行政法规规定可以免除担保的除外。”

所谓海关事务担保,是指与进出口活动有关的自然人、法人或其他组织,经海关认可,向海关保证履行某一特定海关义务的法律行为。此文主要分析为办结海关手续前要求提前放行货物的担保,此类担保主要适用于以下几种业务类型(详见图3)。

图3 现行海关事务担保类型

(二)海关事务担保的主要方式

目前比较成熟的担保方式为现金保证类及银行保函类,海关事务担保的创新方式——非银行金融机构担保也逐渐被使用,主要如图4与图5所示。

1.现金保证类——现金保证金

按现行《进出口货物申请担保管理办法》,现金保证金是由担保人向海关以现金担保的一种方式,其金额相当于货物应纳税费之和。

2.银行机构保函——关税保付保函

关税保付保函是指银行应进口商(不含加工贸易企业)、承包商或展销商的申请向商品入关所在地海关出具的、保证其履行缴纳关税义务或将临时进口商品复出口的书面承诺。

图4 现行海关事务担保方式

3.银行机构保函——银关融

“银关融”是面向中小企业和总部型企业,为有效解决不同类型企业信贷难题,不断增强进出口企业获得感而实施的一种担保方式。该模式引入担保公司,企业向银行申请保函时无须再提供高额保证金,改为担保公司以其授信为企业向银行增信。

4.非银行金融机构的保函——企业集团财务公司担保(创新)

企业集团财务公司担保是指企业集团内进出口公司由集团财务公司提供税收保函,向海关申请办理担保通关手续,在保障国家税收安全的基础上,切实降低企业税收担保成本。

企业集团财务公司为中国银行业监督管理委员会批准成立的非银行金融机构,企业集团财务公司担保符合《中华人民共和国海关法》第六十八条“银行或者非银行金融机构的保函提供海关事务担保”的规定。

5. 非银行金融机构的保函——关税保/银关保(创新)

“关税保/银关保”担保模式是为解决中小企业“融资难、融资贵”等问题,探索实施的一种新型担保模式。该模式通过引入“关税履约保证保险”转移银行代付风险,增加企业银行授信,降低银行开立保函时收取的风险保证金额度。

(三)海关事务担保方式的对比

根据现行海关允许的各种担保方式的运行情况及市场调研,针对以上五种担保方式,笔者从“面向企业、担保主体、申请手续、申请时效、申请成本、是否需要高额担保、海关损失追偿主体”等七个方面做了对比,如表1所示。

图5 关税后纳制下各种担保方式的受理模式

表1 现行海关事务担保方式的对比分析

通过表1,我们可以看出,针对三大类共五种担保方式,关税保/银关保是适用面最广、手续最便捷、申请时效最快且成本最合适的,特别是针对中小微企业。企业集团财务公司担保虽然也是非常便捷的方式,但是由于其仅限于大型企业集团,不适用于中小微企业,但是作为海关担保主体的一部分,也是海关创新的一种方式,用于集团企业中各子公司的便利通过,成本低,效率高。

对于进口企业而言,通关效率是很重要的,如何快速通关是其需要解决的重要问题,然而为通关所付出的成本对于进口企业,特别是中小企业也是至关重要的。

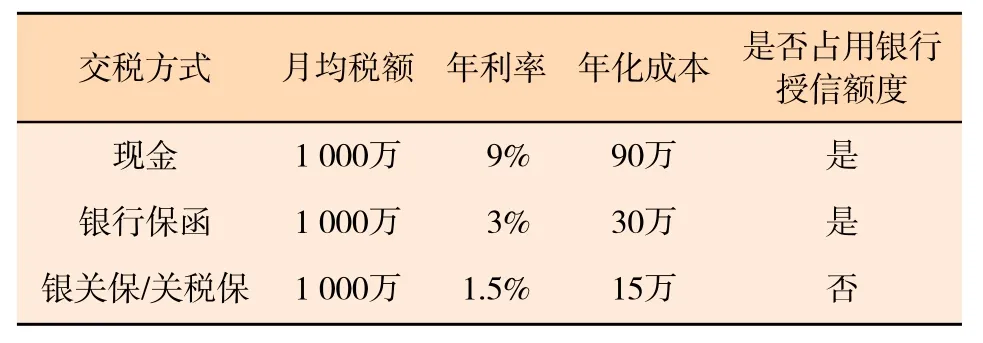

针对申请海关事务担保成本,笔者走访了银行、担保公司及其他市场主体,再进行分析对比。如某进出口公司,主要进口货物为精密设备,月均关税及增值税合计约1 000万元,单票税款150万~300万,其银行授信额度有限,需要大量占用资金。现金保证、银行及非银行机构保函担保的成本分析如表2所示。

表2 现金保证、银行及非银行机构保函担保的成本分析

分析表2可以得出结论:

(1) 如果企业通过融资以现金方式交付税款通关,融资成本为年化8%~10%。

(2) 如果企业选择开具银行保函,保函成本为年化2%~3%,且同时占用其银行授信额度。

(3) 如果企业选择采用投保关税保证险,成本较为低廉,以年基准费率1.5%计算,企业相比现金纳税每年可节省融资成本约75万元。相比银行保函,关税保证保险不仅不占用企业授信额度,每年还可以为企业节省保函成本约15万元。

综合表1“现行海关事务担保方式的对比分析”和表2“现金保证、银行及非银行机构保函担保的成本分析”,可以得出如下结论:

(1) 现金保证类——保证金模式下,所有企业均适用,但是融资成本高,需要全额缴纳等同的关税后,才可以申请。

(2) 银行保函类——关税保付保函/银关融,所有企业均适用,融资成本高,企业需要反担保。企业需要先同银行、海关、电子口岸签订四方合同申请,待银行审批后方可申请,时间效率低。

(3) 非银行机构保函——银关保/关税保,所有海关注册登记企业(失信企业除外)都适用。企业需提前跟海关指定的保险公司投保,审核效率高,成本低。

通关效率是进出口企业的生命线,在我国营商环境不断改善的前提下,进出口通关效率不断改善,海关总署不断丰富担保主体,特别是为中小微企业减负。从表2可以看出,目前银关保/关税保模式作为海关事务担保方式的创新,无论从哪个角度来看对中小微企业都是最便利的,只需购买一份保单,即可申请“先放后税”,提高通关效率。

四、结论

中小微企业,相比大型企业、集团公司,一直以来存在“融资难、融资贵”的难题。丰富海关事务担保主体,特别是海关事务担保创新方式“银关保/关税保”的推广使用,对于中小微企业开展跨境贸易进一步便利化,为中小微企业减负,实现“省时、省力、省钱”起到重要作用。