基于人工智能技术的前瞻性审计实践

2020-01-08

[摘要]本文基于人工智能技术对实施前瞻性审计进行研究,以电网企业为例介绍构建数字化审计生态、运用审计机器人技术提高审计质效、增强审计辅助决策能力的实践,为新时代内部审计推进审计全覆盖、实现职能变革、发挥增值作用探索可行路径。

[关键词]人工智能 数字生态 前瞻性 价值增值

天津电力公司通过构建数字化审计生态,形成“审计模型+审计机器人”应用环境,对业务数据予以逻辑化辨识与分析,针对各种分析结果进行学习应用,总结出规律性、可总结性的判定规则,从而实现风险预测与辨识,为企业发展战略提供决策依据,发挥审计前瞻性作用。

一、前瞻性审计与人工智能

人工智能技术的发展应用,为实施前瞻性审计提供了可能,促进前瞻性审计由理论向实践转变。审计机器人在整个内部审计生命周期中,协助审計人员完成自助式内部审计数据采集、自动化文档审阅、自动化底稿编制、企业经营管理风险分析等工作。

国网天津市电力公司率先将审计机器人技术应用于持续审计工作,细化审计业务逻辑、固化审计业务流程,并将业务流程转化为审计机器人执行语句,使机器人自动执行审计任务,在每天的非业务时段从各业务系统持续获取审计证据,开展持续性检查。

二、基于人工智能技术的前瞻性审计实施路径

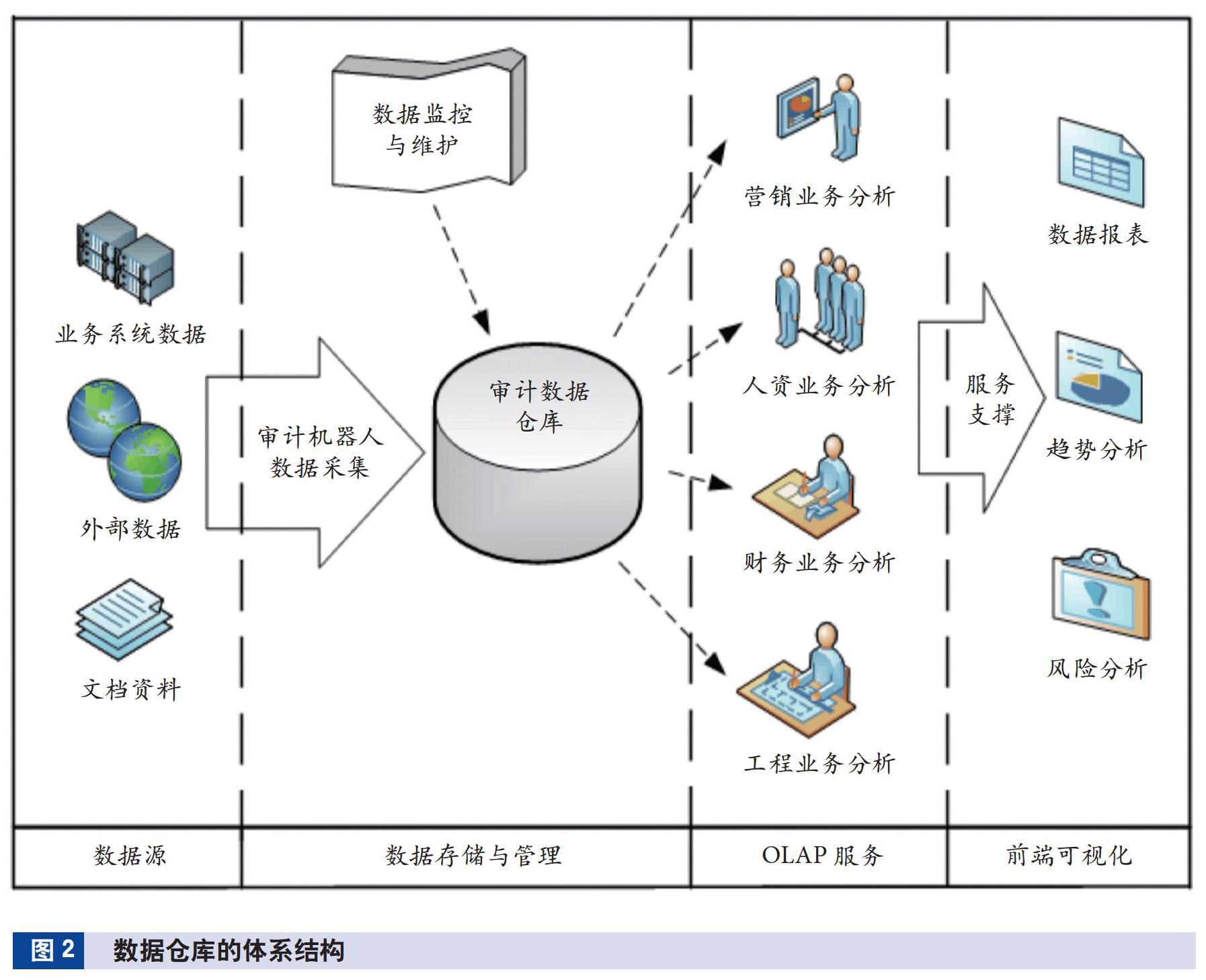

天津电力公司通过构建数字化审计仓库、完善持续审计运转模式,探索构建了审计数字化生态(见图1),促进审计职能的进一步发挥。

(一)构建数字化审计数据仓库

通过构建审计数据仓库实现数据存储与管理,建立面向主题的体系化数据环境,用于支持辅助决策分析。利用联机分析处理技术建立多维审计分析模型,充分发挥人工智能审计在线查找疑点、精准定位、综合分析预测等方面的优势,为数字化审计提供支撑和保障。

1.建立审计数据仓库。在数据仓库的建立过程中,首先按照天津电力公司实际业务领域确定数据仓库主题域,分为营销管理、人资管理、财务管理、工程管理、综合管理等,在每个主题域内按照审计模型确定分析主题,确定数据分析的量度、数据粒度和维度等信息,确定维度和原始数据,建立原始数据表和维度表的关联后,加载事实表(见图2)。

2.审计机器人实现数据采集。ETL数据抽取、转换、加载贯穿于数据仓库构建过程始终,企业各业务系统存在数据字典准确性和可读性较差的问题,造成数据抽取准确性降低,后续数据分析失真。为解决这一难题,天津电力公司基于流程自动化技术开发了审计机器人,实现了数据的按需灵活采集,可按照预设路径,直接从全业务数据中心数据库采集数据,亦可按照审计业务规则登录各业务系统前端获取数据,避免了数据字典的解析难题,实现了审计业务数据的实时、自动采集,保障了数据的实时性和有效性,为下一步开展数据分析提供了基础保障。

3.基于OLAP技术建立多维审计模型。多维审计模型是数字化审计生态的枢纽,是连接数据源与前端展示的桥梁。为实施前瞻性审计,天津电力公司在审计数据仓库基础上,配置OLAP服务器用于审计数据分析和企业经营管理风险预测,OLAP服务支持复杂的分析操作,侧重于数据分析和辅助决策支持,且能够提供直观易懂的查询结果,是数据仓库系统的主要应用方式。

(二)打造基于数据驱动的持续审计监督模式

数据仓库的建立为人工智能技术的应用提供了必要的基础支撑,基于OLAP的多维分析模型,在展现形式上以直观、灵活的多维视角透视问题本质,为实施前瞻性审计提供了有效的技术支持,内部审计随之需要建立与之相契合的监督模式,促进技术转化为成果。天津电力公司审计工作紧密围绕公司战略,率先建立了持续审计监督模式,将监督时点前置到当即发生或预计发生的业务,预警风险与隐患,前瞻性关注未来事项。

1.建立集约化审计机制。审计资源向上集约是实施持续审计的机制保障和前提。为进一步适应企业战略发展,天津电力公司撤销了二级公司审计机构,在公司层面成立审计中心实行集约管理,将有限的审计资源向公司层面集约、向重点领域集中。

2.建立持续监督运转模式。天津电力公司围绕公司战略确定监督重点,以正在发生的业务为审计对象,应用审计机器人模型处理分析数据,自动、定期进行扫描,精准定位问题疑点,并通过对审查结果的跟踪分析总结形成规律性结论,揭示公司战略重点工作实施中存在的潜在风险与隐患,为公司调整战略、完善管理提供有价值的审计建议。

(三)围绕公司战略实施前瞻性审计分析

天津电力公司结合公司战略重点工作,构建了审计模型地图,包括利用人工智能技术建立输配电价改革、优化营商环境、三项制度改革、“1001工程”全过程跟踪等关键领域的27个数字化审计模型。

三、人工智能技术开展前瞻性审计创新实践——以优化营商环境为例

国家电网有限公司自2018年起将优化营商环境作为公司战略转型发展的重要工作,天津电力公司审计人员围绕公司战略决策,重点关注营商环境的改善。审计组以促进公司营商环境改善为目标,将审查与营商环境改善不相适应的业务作为审查重点,将影响“获得电力”指标的因素纳入持续审计监督项目,基于审计数据仓库建立“营商环境改善”审计主题,利用审计机器人采集相关数据,采用OLAP服务建立多维分析模型,多维度分析发现潜在风险和问题,及时向公司管理层报告监督活动和结果。

(一)新领域数据收集分析

一是手续指标分析。手续指标指企业完成接电需要的与供电公司、政府机构等外部各方之间所有互动环节的个数。天津电力公司的中国及国际手续指标水平明显高于当年平均值,为需要重点改善指标。二是时间指标分析。时间指标指企业完成所有接电手续的总时间。天津电力公司2017—2018年两年报装容量在100kVA—200kVA之间的高压新装工单接电时长平均值,明显高于当年平均值,为需要重点改善指标。三是成本指标分析。成本指标指从用户低压配电连接到电网发生的所有费用与人均国民收入的百分比。由于天津电力公司无客户受电工程费用数据,无法获取全部成本,故忽略此指标。四是供电可靠性和电费透明度指标分析。供电可靠性和电费透明度指标包括6项子指标,其中SAIDI为一个客户年均停电时长,SAIFI为一个客户年均停电次数。目前中国没有停电赔偿规定,相关子指标未得分,其他三项指标均满分,为非改善重点指标。通过数据分析,应重点关注手续和时间两个提升空间较大的分项指标,着重减少客户互动环节、压降接电时长,提升客户感知,提升DTF得分。其中减少客户互动环节重点审查客户经理岗位,压降接电时长重点审查业扩报装流程涉及环节、职责页面、过程实施、管理权限等。

(二)审计机器人数据采集

以2017—2018年归档业扩报装流程、供电方案明细表、全员信息表及近三年绩效考核结果为数据收集对象,在审计数据仓库中建立事实数据表,并确定表中字段获取路径,利用审计机器人实现数据自动采集。

(三)基于OLAP服务建立多维审计模型识别经营风险

在事实数据表基础上运行OLAP,对获取的数据进行多维度分析和展现,识别问题。以客户经理岗位能力和业扩报装各流程办理周期维度为例。

1.对客户经理岗位能力进行分析。从客户经理岗位能力维度分别就最高学历、技能等级与岗位匹配情况、績效考核情况等字段进行数据分析发现,学历方面:大学专科以下学历人数占58%,接受新鲜事物能力较差,难以满足企业创新发展需要。专业技术资格方面:客户经理岗级应为11岗,技能等级为技师及以上,客户班长岗级为13岗,技能等级为高级技师,市场部主任岗级为14岗以上,技能等级或职称为高级技师或中级及以上,但不匹配度达79%,技能等级与本岗位要求严重不匹配。绩效管理方面:所有客户经理三年绩效结果平均值A仅占12%,B为71%,C占17%,其中受理业扩报装工单数最多的人员绩效考核结果却为C,存在绩效评价与实际工作情况相脱节的现象,且绩效考核A的比例过低,客户经理积极性不足,无法起到激励作用。

2.新装业扩报装业务办电周期全过程分析。选择业扩报装电压等级和办电周期为维度,经分析,2017—2018年送电的10千伏业扩项目年均达5200项,占全部高压送电户数的98.7%,35千伏及以上项目仅有66项,其中接电时间在60天以内的项目占比分别为18.7%和9.6%,因此重点突破10千伏限时接电任务是实现客户办电更省时、提高高压客户平均接电时间的关键。

审计组从业扩报装流程环节数量、流转时间、审批部门、工程施工等维度,建立10千伏业扩报装业务的多维审计模型,进行全方位分析。在疑点核实过程中,为了深挖报装真实流程,审计人员利用图像文字识别技术,从线下用户业扩档案资料中挖掘相关信息,与疑点信息比对发现:在业扩流程环节方面,10千伏业扩流程主要包括业务受理,供电方案制订等17个主要环节,除客户办理路由,客户交费、客户受电工程建设3个环节外,其余均由电力公司负责实施,整个流程环节冗长。在部分环节流转时间方面,审计组针对报装时限整体较长情况,选取三个供电单位接电时间在130天至140天各一个10千伏项目逐环节进行重点分析,施工招标及物资供应环节时长分别为99天、83天、84天,占项目接电总时长达72.7%、63.4%和64.6%,其他时长较长环节还有供电方案制订、外部工程设计、外部工程施工等环节。影响流程时长主要因素为招标管理流程过长、物资供应周期长,以目前管理模式,业扩工程公开招标需7—35天,物资供应需15—30天,仅此两个环节就可达60天,远远不能满足公司平均接电时长60天的考核目标。在部门流转协同方面,10千伏报装流程涉及营销、设备、发展、调控、物资5个业务主管部门,每个部门负责业扩报装流程工作界面不清晰,尤其是10千伏及以上用户,在供电方案制订、审批,工程验收等方面,存在因协调不力影响供电方案制订及答复进度问题。

审计组根据上述问题逐一提出管理建议:一是建议公司从岗位设置上完善大客户经理岗位职责、任职条件;加强现有人员专业培训,并建立新进人员培养机制,有计划培养人才梯队;在绩效机制上优化考核措施,给予此岗位更多激励机制,促进员工主观能动性的发挥。二是建议公司调整业扩报装流程,使外部工程、用户内部工程同步开展,压减单环节时间;建立责任体系,对10千伏以上业扩方案制订、审核、外部工程设计、招标、工程验收等环节重新确定职责,强化部室管理。

四、结论与展望

天津电力公司通过以人工智能技术为支撑的数据驱动的持续审计监督模式开展前瞻性审计,初步实践取得了一定成效,但现阶段前瞻性审计要更有效发挥作用,还需建立一支全新理念的审计队伍,培养一批有创新意识和奉献勇气的高素质人才,以全新视角和理念将人工智能等新技术应用到审计领域,以科学技术促进审计工作水平提升,发挥更大价值。

(作者单位:国网天津市电力公司 课题组成员:崔霞 李博 戴斐斐 孙常鹏 冯伟 张耀心 季忠俊,邮政编码:300110,电子邮箱:daifei_333@163.com)

主要参考文献

国际内部审计师协会.国际内部审计专业实务框架[M].中国内部审计协会,译.北京:中国财政经济出版社, 2017

Stephen K.Henn,Esq.全球视角和见解:提升内部审计战略影响[J].中国内部审计, 2018(1):31-35