我国商业银行成本效率测度研究

2020-01-03王婵娟

王婵娟

[摘 要]成本效率是影响商业银行综合竞争力的关键。文章运用随机前沿分析方法,构建超越对数成本函数模型,对我国17家商业银行2007—2018年的成本效率进行测算。分析结果表明,股份制商业银行、城市商业银行、国有控股大型商业银行的成本效率水平依次降低,建议大型商业银行在人力资源管理、技术革新等方面借鉴中小型商业银行高效的管理经验,中小型商业银行也需向大型商业银行学习规模扩张、实力提升等方面的经验,各类银行相辅相成,提升银行业效率,从而更快地适应不断变化的经济环境。

[关键词]商业银行;成本效率;随机前沿分析方法(SFA)

1 引言及文献综述

随着我国金融体制改革的深入和金融市场的开放,商业银行效率问题的理论与实证研究为我国商业银行提高综合竞争力、完善市场竞争体系奠定了基础,商业银行的成本控制能力关系到银行业的竞争力和盈利能力。经过多次改革,我国银行间竞争不断加剧,特别是面对2008年金融危机的冲击,各银行更加关心有效控制经营成本、提高经营效率等问题。因此,研究我国商业银行的成本效率具有非常重要的现实意义。

国内外学者关于商业银行效率问题的研究最早出现在20世纪50年代中期,直至今日研究成果颇丰,主要集中在研究商业银行的规模效率、技术效率等方面,2000年之后,相关研究更为成熟,基本形成商业银行效率测度体系。有关成本效率的研究自2003年之后逐渐增多,Hasan和Marton(2003)[1]通过研究匈牙利银行的成本效率,得出大型商业银行具有更高成本效率的结论;Bonin等.(2004)[2]对苏联共和国的225家银行进行研究,得出外资银行的成本效率更高的结论。此外,还发现国有银行和私人银行成本效率的高低存在不确定性。吕品和文英(2010)[3]对2001—2007年间我国14家商业银行进行研究,通过SFA方法测度样本银行的成本效率,得出我国商业银行成本效率总体呈上升趋势,且股份制银行效率的提高更快。Liadaki等(2010)[4]研究了欧盟国家银行2002—2006年成本效率与股票收益率两者之间的关系,回归结果显示,两者并不显著相关。钱娟娟(2011)[5]通过构建三种随机前沿模型,对我国2005—2009年间13家商业银行的成本效率值进行测度和排序,结果显示,研究区间内,我国样本银行成本效率总体上在不断提高,且不同类型银行间的差值趋于减小。卜振兴和陈欣(2014)[6]采用改进的DEA方法,测度了2009—2011年间我国商业银行成本效率水平,得出样本银行成本效率水平不高关键是因为人力成本的不合理的结论。于亚腾(2014)[7]运用贝叶斯方法和共同边界模型估计前沿面的参数,从而得出较为可靠的成本效率值。

2 成本效率评价模型构建

2.1 研究方法的选择

目前测度商业银行效率的方法使用较多的是前沿分析法,包含参数法和非参数法两种,其中参数法中使用最广泛的是随机前沿分析方法(SFA),非参数法是数据包络分析法(DEA)。DEA方法不设定具体函数形式,无须建立被解释变量与解释变量间的函数关系,也无须担心因此造成的结果偏差,然而此方法对确定性边界的设定上忽略了测量误差,将偏离确定性边界的原因均归于效率水平不高,与实际情况不符。而SFA方法将误差项分解为随机误差项和无效率项两部分,其对误差项的分解能够弥补DEA方法的不足,排除影响商业银行效率的随机因素,因此可以得到更稳健的结果。综上所述,文章对我国商业银行成本效率的测度选用SFA法。

2.2 生产函数的选择

在对效率进行测度时,随机前沿分析方法需要设定函数模型,然后估计模型的待估参数。更具弹性和一般性的生产函数会对样本效率值的测度产生一定的影响,常采用的生产函数主要有柯布-道格拉斯生产函数(CD)、超越对数函数(TL)、广义超越对数函数(GTL)、傅立叶柔性函数(FFF)。其中,CD函数的自变量只含投入价格和产出,结构简单,在小样本情况下较容易估计模型中的各参数,但由于其规模收益不变的前提假设,不能使用CD函数研究商业银行规模变化与成本效率之间的相互关系。GTL函数并没有比TL函数更为积极的效果。FFF函数可以减少主观偏差,而且拟合程度较高,但同时该函数在估计参数时要求所选样本具有更大的自由度,这是我们不能满足的。TL函数在当前的研究中被大量采用,符合商业银行规模收益可变的实际情况,研究中在考虑其效率的同时也应考虑投入产出的交叉项,以保证生产函数具有足够的弹性,从而有利于成本效率的测度。此外,TL函数在模型的构造上具有柔性特征,较少受到潜在成本结构和生产技术结构的限制,而且在某种特定情况下,可以包含CD函数。通过比较以上四种函数模型,文章选择超越对数成本函数来测度我国商业银行成本效率。

2.3 成本函数形式的设定

成本效率模型的具体形式如下:

3 成本效率的测度与分析

3.1 样本数据的选择

文章选取了17家样本商业银行2007—2018年指标的相关数据对其成本效率进行测算,17家样本商业银行包括:5家国有控股大型商业银行(工商銀行、农业银行、中国银行、建设银行、交通银行)、9家股份制商业银行(招商银行、浦发银行、民生银行、兴业银行、平安银行、中信银行、光大银行、华夏银行、广发银行)和3家城市商业银行(北京银行、南京银行、宁波银行)。样本数据均来自17家银行的年报和各家网站公布的数据、中国金融统计年鉴及巨潮资讯网。

3.2 投入产出指标的选择与描述

3.2.1 投入产出指标的选择

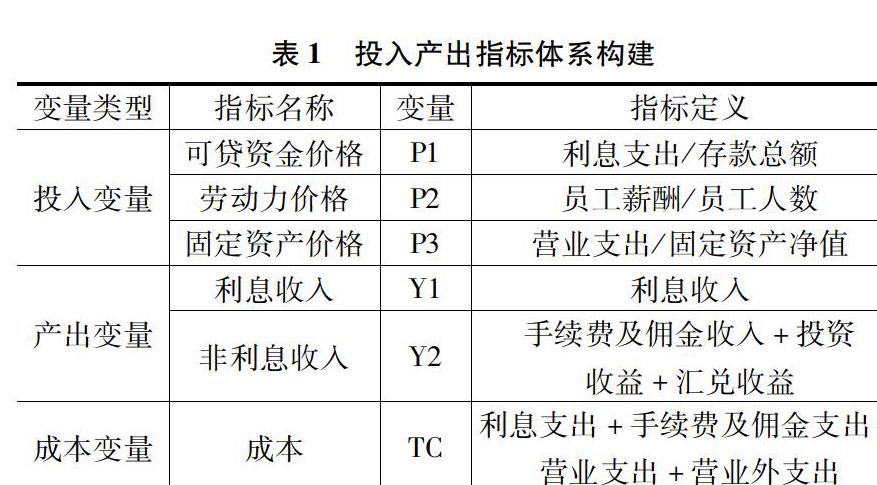

当前,学术界经常使用的投入与产出要素的选取方法主要有生产法(Production Approach)、中介法(Intermediation Approach)和资产法(Asset Approach)三种。文章综合已有研究,借鉴中介法和资产法两种方法,构建了包含三个投入变量和两个产出变量的指标体系。

对以前学者的指标选取情况进行对比和综合分析,决定将劳动力价格、固定资产价格和可贷资金价格作为投入指标,即通常所说的人力、物力和财力,通常认为是生产经营活动顺利进行不可或缺的三大要素,具体释义见表1。

接下来定义模型的产出变量,假设把银行当作一个普通的生产者,则它的产出是各项收益的总和,因此,商业银行的利息收入与非利息收入即成为产出变量的首选。其中,利息收入代表商业银行经营的传统业务,在盈利能力和收入方面有着至关重要的地位,非利息收入则反映在金融体制改革的大浪潮中,银行业新兴业务的崛起情况,具体释义同样见表1。

3.2.2 投入产出指标描述统计

在进行模型处理之前,首先对收集到的数据进行描述性统计分析,对数据有一个整体的认知,从而为后续分析奠定基础,将数据导入Eviews8,得到如下统计结果见表2。

3.3 我国商业银行成本效率的测度

3.3.1 参数估计

将选取的投入产出指标带到超越对数成本函数模型中,得到式(4):根据上述模型,运用Frontier4.1软件对模型中待估参数进行估计,并测算出成本效率值,结果如表3所示。

上表列出了模型中的各项参数值,为了确保该模型是有效的,需采用变差率和似然比检验统计量两个指标对该模型进行检验。

(1)变差率γ的检验。变差率γ=σ2u/(σ2u+σ2v)且0γ1。其中σ2u、σ2v分别表示成本非效率项u、随机误差v的方差。表3中的γ=0.8403,表示样本商业银行成本效率低于前沿面上银行成本效率的因素中有84%是由于管理不善、技术落后等原因造成的。

(2)似然比检验统计量LR的检验。上述成本函数模型的LR=192.6935,大于在1%的显著性水平下X2的临界值11.34,也就是说,结果表明在1%的显著性水平下拒绝变差率为0的原假设。因此,可以说明文章所建立的模型是有效的,即商业银行成本非效率项u存在,我国商业银行存在成本无效率的情况。

3.3.2 效率测算

在模型有效的基础上,测算出17家样本商业银行2007—2018年间的成本效率值。

3.4 结果分析

3.4.1 成本效率总体测度结果

为描述各样本银行2007—2018年间成本效率水平的变化趋势,将各年度17家商业银行成本效率均值的变化趋势绘制如图1所示。

由图1可知,我国商业银行成本效率水平在2007—2018年间呈总体上升趋势,2007年国家加强对金融市场的改革后,各银行的成本效率发生了较为明显的变化,资金使用权的提升和资金配置空间的扩大,一定程度上可以激发商业银行的金融创新行为。具体表现为,商业银行将资金占用较多的传统业务逐渐转向附加值高的中间业务,例如投行业务等,从而降低资金使用成本,提高资金使用效率;针对银行不同的服务对象制定差异化的服务,拓展多样化的服务模式;同时,通过人工智能解放部分劳动力,减少人力管理成本,提高银行成本效率。

3.4.2 各样本商业银行成本效率值比较

各样本商业银行成本效率的测度结果显示,国有控股大型商业银行、股份制商业银行、城市商业银行的均值分别为0.8180、0.9037和0.8651,一直以来实力雄厚、效益出众的国有控股大型商业银行的成本效率较低,而一些股份制商业银行和城市商业银行却势头迅猛,表现出了较强的活力和经营能力,成本效率普遍较高。例如:华夏银行和光大银行的成本效率分别名列第一、第二位。平安银行、浦发银行、宁波银行等成为后起之秀,成本效率名列前茅。说明近年来,随着市场开放程度的增加,我国商业银行间的竞争不断加剧,股份制商业银行与城市商业银行在成本控制方面逐步改善和强化,与国有控股大型商业银行形成了对比。

4 结论与建议

我国商业银行成本效率总体呈现上升趋势,相对于国有控股大型商业银行而言,股份制商业银行与城市商业银行平均成本效率值的提高更为明显。为在我国金融体制改革逐步深化的环境中不断提高自身竞争力,适应当代银行业的发展潮流,国有控股大型商业银行应尽快调整经营战略,转变业务增长方式,大力发展中间业务,从而降低投资成本;提高技术管理水平,加强对不良贷款的管控,从而降低资金管理成本;优化运作模式,解放部分劳动力,从而降低人工成本,提高银行的成本效率。

股份制商业银行也应做好战略规划,形成富有自身特色的发展模式。相对于国有控股大型商业银行而言,股份制商业银行无论在金融产品创新、信息化革新等相关技术方面,还是在经营理念、组织架构、人力资源等管理方面,均具有较大优势。但大多数股份制商业银行的规模效率并未达到最优,与国有控股大型商业银行相比差距仍较大,因此其规模优势有待进一步发展。同时,城市商业银行也应加快发展,其作为服务于地方经济的重要力量,对解决中小企业融资起着不可或缺的作用。

参考文献:

[1] HASAN L, MARTON K. Development and efficiency of the banking sector in a transitional economy:hungarian experience[J].Journal of banking and finance, 2003(27):2249-2271.

[2] BONIN P, HASAN L, WACHTEL P. Bank perforniance, efficiency and ownership in transition countries[J].Journal of banking and finance, 2004(29):31-53.

[3] 呂品,文英.基于SFA模型的我国商业银行成本效率的测度[J].产经评论,2010(5):136-143.

[4] LIADAKI, GAGANIS, MACEY, et al. The corporate governance of banks[J].FRBNY Economic policy review, 2010(3): 36-51.

[5] 钱娟娟.基于SFA的中国上市商业银行效率研究[D].杭州:浙江大学,2011.

[6] 卜振兴,陈欣.我国商业银行成本效率研究——基于投入导向的数据包络方法[J].南京审计学院学报,2014,11(2):60-67.

[7] 于亚腾.我国商业银行成本效率及其影响因素分析[D].长春:吉林大学,2014.