商业银行小微金融发展困境及对策

——基于供给侧的分析

2020-01-02杨宏斌成都信息工程大学统计学院

■杨宏斌(成都信息工程大学统计学院)

一、政策是推动我国小微金融发展的主要动力

在我国小微金融发展过程中,我们不难发现政策的推动作用。我国政府部门及相关机构发布了多项重要政策,从税收优惠、定向降准、设置小微信贷考核指标、以奖代补方式,支持部分城市开展为期3 年的深化民营和小微企业金融服务综合改革试点方式促进小微金融发展。2018 年上半年人民银行三次定向降准,引导金融机构将新增信贷资金更多投向小微企业。人民银行等五部委又出台了《关于进一步深化小微企业金融服务的意见》,精准聚焦的措施初见成效。2018 年开始,“两增两控”的监管要求对中国商业银行提出了明确的小微金融增长要求。

根据央行、银保监会发布的中国小微企业金融服务白皮书,截至2019 年5 月末,全国普惠小微贷款余额10.3 万亿元,同比增长21%,增速比上年末高出5.8 个百分点。1-5 月增加8169 亿元,同比多增4714亿元。同时,信贷支持的小微户数持续增加。截至5月末,普惠小微贷款支持小微经营主体2363 万户,同比增长35.4%;1-5月增加224 万户,超过了10%的增长速度,同比多增93 万户。 同时,普惠小微企业贷款中的信用贷款占比持续提高。2019 年5 月末,单户授信1000 万元以下的小微企业贷款余额中,信用贷款占11.3%,比上年末高2.5 个百分点。近年来,我国小微企业贷款规模和结构方面的发展与政策的出台保持了一致性,可以发现政策我国小微金融发展过程中的推动力。

二、商业银行发展小微信贷的困境及破解思路—基于供给侧的分析

小微信贷市场存在“ 麦克米伦缺口”。“麦克米伦缺口”是指金融机构不愿意给小微企业提供长期资金支持,致使小微企业存在融资约束和资金缺口的困扰。这一症结在世界范围内至今仍然没有得到很好的解决2018 年世界银行发布的《中小微企业融资缺口》的报告显示,全球发展中国家中存在规模为5.2 万亿美元的融资缺口,46%的小微企业依然存在信贷约束。中国5600 万的中小微企业中,超过41%存在信贷困难。其中,与中型企业42%的融资缺口相比,小微企业情况更甚存在76&的潜在融资缺口。要使小微金融成为商业银行愿意从事的长期选择,必须从理论上为发展小微金融找到理论依据和支撑。为银行适应这样的经营特征,从事小微小微信贷提供理论支持。所以,小微金融的破解之道目前来看在供给侧。

表1 小微金融行业重要政策梳理

(一)信息不对称是阻碍小微金融发展的根本原因

从量上而言,潜在小微信贷需求是很大的。但小微信贷发主要依靠政策推动的主要原因在于小微金融存在的信息缺乏问题。

信息缺乏为小微金融发展带来两难问题。信息收集成本和处理成本高,为了弥补成本,银行要求更高的利率也好,设置的小微贷款条件更严格也好,甚至不愿做小微金融也好,不论表现形式是多么不同,都是银行作为经营企业,实现利润最大化经营目的的正常选择。商业银行在发展小微信贷过程中存在的贷款标准高、审批比较严,其实就是与小微企业自身存在上述问题,商业银行处于控制信用风险的内在诉求而做出的必然选择。为了解决小微信贷服务成本与收益不对称问题,银行往往会提高价格。

表2 银行业金融机构小微企业贷款情况表(亿元)

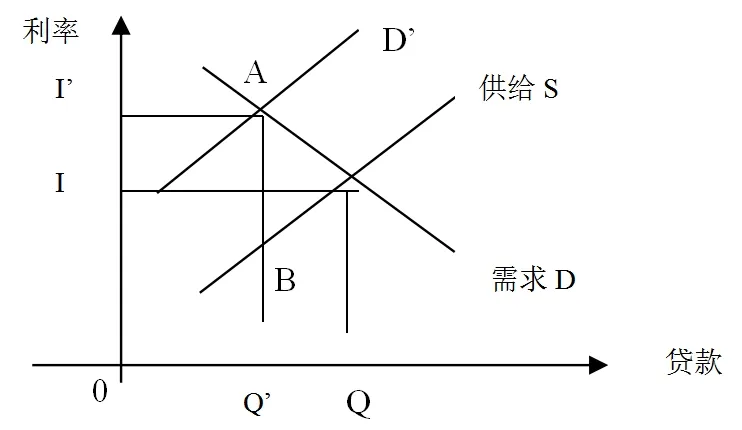

图1 小微贷款供求缺口分析

一方面,小微金融价格相对比较高,会抑制有效需求。成本高,为了获得收益,借贷成本必然高。当价格与市场价格相比较高时,借款人由于借款成本高,一部分借款人会退出信贷需求市场,成为无效需求。会有更多风险偏好者成为银行的客户,从而产生“逆向选择效应”;随着利率的升高可见,利率增加,银行业的逆向选择问题会更突出,高风险贷款人增加。如图1 所示,市场利率I 对应的小额信贷供给需求是Q,但由于信息不对称,是市场利率上升至I’,此时对应的小额信贷有效需求减少,需求曲线向左上方移动到D’,形成新的市场均衡,此时对应的小额信贷需求为Q',与实际需要相比,产生了QQ’的缺口。 有信贷需求的客户都是高利率接受者,高风险贷款人随之增加。另一方面,提高价格,又会增加道德风险。还有一部分可能会因为较高的价格产生道德风险。原本厌恶风险的抵补性企业借款人会改变自己项目的性质,以高风险博得高收益,这产生了“风险激励效应”。

(二)从供给侧入手解决信息不对称问题是小微信贷发展的逻辑起点

信息不对称提高了银行小微金融服务成本,为了收益,银行会提高价格,而价格高时,会出现借款人道德风险,骗贷行为。另一方面,为了弥补风险,收取风险溢价,也会提高价格,所以,也会催生借款人的道德风险。道德风险又反作用于银行成本,本身银行经营成本进一步增加,还会因为道德风险加剧信心不对成问题,形成正反馈效应。结果是银行收益降低。而银行是追求利润最大化的企业,这会影响银行发展小微金融的积极性。显然,在这个循环中,收集到足够的、高质量的信息是解决小微信贷困境的逻辑起点。

为了解决小微金融风险问题,研究指出从抵押品、小微企业信用以及小微企业主信用等方面入手。但是,与大企业、核心企业相比,小微金融客户在抵押品、企业信用以及企业主信用等方面总是存在差距。大企业、大客户还可以通过健全的财务报表、市场监督在一定程度上弥补信息不对称带来的逆向选择和道德风险问题,但小微金融由于缺乏额外的机制来弥补信息不对称问题,使银行发展小微信贷的机会成本更高。

小微贷款信息不充分是其内在特征,规模小、缺乏抵押品也是其基本特点,从弥补需求方存在的一些不足入手提出解决之道,都只能是在一定程度上缓解问题,不能完全解决供给方关注的问题。所以,从供给侧入手,是一个好的思路。

三、商业银行破解小微信贷困境的现实选择—以核心企业为基础,基于产业链进行信息的收集和整理

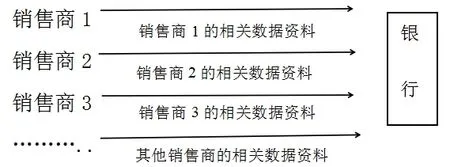

如果依靠银行自身对小微企业日常经营管理数据进行收集、储存、整理和分析,数据范围和量都很大,成本很高,而且技术上不一定能达到。即使技术上能够实现,由于小微企业数量众多,差异性大,数据量不够,难以提炼共同属性。以核心企业为基础,基于产业链进行数据的收集和整理,可以简化信息搜集渠道,降低信息收集成本。

图2 单个小微企业信息收集

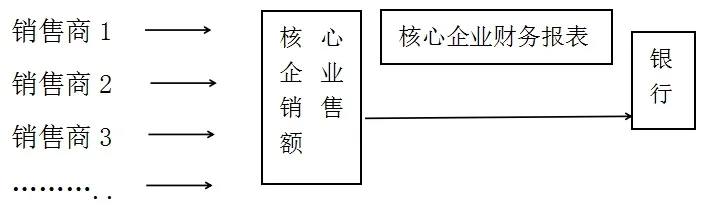

图3 基于核心企业的信息收集

比较图2 和图3,显然图3 的收集方式更有成本优势: 一是信息收集渠道简化,可以节约收集信息成本。二是信息收集更便捷了。第二种情况下,由于核心企业有比较完善的财务制度,银行可以通过其财务报表获得相关数据。如果该企业本身就是银行的客户,银行更容易通过其账户获取相应的经营信息。如图4 所示,借助核心企业,银行可以通过产业链上下游交易行为来掌握客户的资信记录,收集到为核心企业服务的产业链上的小微企业的信息。

图4 基于核心企业和产业链的信息收集

通过核心企业获得的数据,可以成为商业银行有效决策的基础。以图三销售商为例,企业产品由多家销售商进行销售,每个销售商规模销售少,对其销售情况、销售水平逐个了解情况比较难。但是,如果以核心企业的产品销售额为分析对象,银行就可以从整体上把握销售商销售情况。然后根据总体销售情况来决定是否对销售这种产品的销售商提供资金支持,这个决策显然更容易做出。也就是说,在数据整理过程中,把各个销售者的销售情况,转化为核心企业产品销售额情况,借助核心企业信息更透明,更容易获得的优势,弥补小微企业信息不透明,不容易收集的缺陷。

四、结语

小微客户众多,数据大,搜集、保存、分析成本高;同时,客户特征千差万别,数据特征差异性大。因此,如何使小微客户的数据能反映规律和趋势,使数据信息真正成为商业银行决策的基础,始终是商业银行发展小微信贷的难点所在。这个问题的实质其实还是小微信贷信息不对称问题。就银行而言,集于核心企业服务小微企业,不失为一个解决之道。

注释

1 普惠型小微企业贷款,即单户授信总额1000 万元(含)小微企业贷款.

2 参阅李国辉,央行银保监会首次发布中国小微企业金融服务白皮书[EB/OL],http://www.financialnews.com.cn/jg/dt/201906/t20190625_162482.html,2019-06-26.

3 杨望,周钰筠.小微企业“麦克米伦缺口”解决路径研究——基于金融功能视角[J].国际金融,2019(9):55.

4Stiglitz J. and Weiss A. Credit Rationing in Market with Imperfect Information. American Economic Review,1981(5).