浅谈从第二个重要极限认识校园贷问题

2020-01-01肖素丽沈德顺陈艳秋张腊娥田媛媛

肖素丽,沈德顺,陈艳秋,张腊娥,田媛媛

校园贷即校园网络贷款,是指学生向一些网络贷款平台或者借贷人申请借款,该借款方式具有手续简单、门槛低、金额大等特点。学生只需要向平台或者借款人提供学生证、身份证、家属电话或者常用联系人、无抵押、办理方便快捷,在父母完全不知情的情况下,就可以完成借款。

一、校园贷的危害

校园贷具有潜伏性、隐蔽性、巨大性、长期性等危害,一旦陷入,将对学生、家庭、学校和社会等造成巨大的伤害。2015年,某大二学生小谢,在某借款平台借款几千元,因无法按时还款,结果利滚利越来越大,最终欠下20多万元。因校园贷导致辍学、自杀等事件层出不穷,再加上学生对校园贷没有清楚的认识,导致该事件屡禁不止,校园贷的危害主要表现在:

(一)高额的利息。学生价值观不成熟,对金钱认识不清晰,对校园贷的利息认识不清。根据热点案例,校园贷年利息一般为38%-200%,远远高于国家法定的24%。这远远超出了学生的承受范围。

(二)极端催款。如学生无法按时还款,就会以恐吓、暴力、网络曝光、家庭堵门等形式催款,对学生、学校、家庭造成了恶劣的影响。

(三)信息泄露。不法平台将个人信息转卖再转卖,导致无法估量的损失。

(四)学校教学。学生无法还款导致无心学习、误入歧途甚至自杀等情况发生。

因学生对校园贷的危害没有清晰的认识,再加上自身的原因,导致其屡禁不止,本文从第二个重要极限在复利中的应用出发,使同学们对校园贷的利息危害有个清晰的认识。

二、第二个重要极限的应用

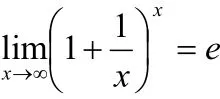

(一).第二个重要极限的定义

(二).案例分析

复利即复合利息,指将本金产生的利息加入到下个阶段的本金当中再计息的方法,就是俗称的利滚利。有人甚至称其为“世界第八大奇观”。

从复利的计算可以看出,在年利率一定的情况下,一年计息的次数越多,我们得到的本息和就越多,那么如果每时每刻都在计息,我们得到的本息和会是无限多吗?

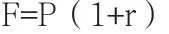

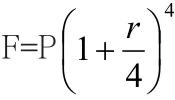

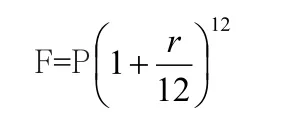

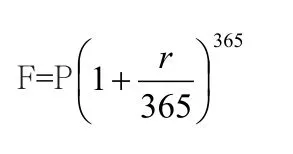

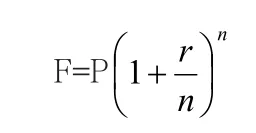

假设已知本金为P,年利率为r,本息和为F,一年内计息次数为n,每次利率为则一年内我们得到的本息和最大为多少呢?对于这类问题,我们可以从每年、每季、每月、每天、在到每时每刻来计算(n→∞),具体如下:

(1)每年计息一次,即n=1,则

(2)每季计息一次,即n=4,则

(3)每月计息一次,即n=12,则

(4)每月计息一次,即n=365,则

(5)每时每刻计息一次,即n→∞,则

根据极限的定义和第二个重要极限,则

从结果可以看到,当年利率一定的情况下,不论计息次数如何增加,最终得到的本息和为一定数。按照国家法定的最高24%的贷款利息,借款1000元,则一年后支付的最大本息和约为1271元。

三、结束语

职业院校的高等数学在很多学生心目中是没用的课程,枯燥、乏味、抽象、难以理解,且在以后的工作中基本上应用不上,造成很多同学不想学不愿学的情况。通过第二个重要极限在实际中的应用讲解,使同学们对校园贷的危害有个清晰的认识,即利于学生树立正确的消费观、价值观,也能加深对第二个重要极限的理解和认知,进而激发学生对高等数学的认同度和学习兴趣。