森林资源资产离任审计评价研究

2019-12-30刘训河邓必平

刘训河 邓必平

摘要:通过问卷调查的方式,从定性与定量两个方面筛选评价指标,最终选出了政策制度的制定和落实、森林资源管护与重大决策、任务目标的执行与完成、资金的使用与绩效、监督与管理责任5个方面共21个具体指标,并对这些指标因子加以综合进行重组,初步构建了地方领导干部森林资源资产离任审计评价指标体系,通过层次分析法确定了所选取指标的权重值,构建线性加权综合模型对领导干部任期内履行森林资源资产管护情况进行了综合评价并计算了得分值。

关键词:森林资源资产;离任审计;评价指标体系

中图分类号;F326 文献标识码:A 文章编号:1674-9944(2019)22-0242-04

1 引言

近年来,我国社会经济得到了的迅猛发展,但是自然生态环境却日渐恶化,遭受了严重的破坏,针对环境问题国家高度重视,将生态纳入五位一体,如何有效治理资源环境系列问题变得极为重要。《中共中央关于全面深化改革若干重大问题的决定》提出要编制自然资源资产负债表,在领导干部离任审计时将自然资源纳入审计范畴,生态环境遭受破坏将追究领导干部终生责任。在进行领导干部离任审计时,将自然资源资产纳入审计范畴是一项新举措,与经济审计不同的是自然资源难以量化,如何对自然资产进行量化需要有一套科学行之有效的方法,但是自然资源资产离任审计提出和实践操作的时间不是很长,在进行森林资源资产离任审计过程中,责任衡量指标体系目前仍然没有统一的标准,基本处在空白阶段,审计人员在进行自然资源资产离任审计工作中基本没有案例可借鉴。针对这些问题,本研究试图构建适合当地领导干部森林资源离任审计的评价体系,以期帮助审计人员能够更加客观公正地对领导干部离任进行审计。

2 评价指标体系构建

2.1 选取评价指标

2.1.1 选取原则

2.1.1.1 兼顧科学与全面性的原则

森林资源离任审计评价不仅需要考虑森林资源的数量和质量,还需从森林资源开发利用以及保护的角度考虑,多维度地将森林资产进行呈现。由于对领导干部进行离任审计涉及到的内容较多且具有较强的专业性等特性,所以在构建评价指标体系的时候应考虑全面性原则。

2.1.1.2 遵循数据可获得性原则

在评价指标的选取过程中,必须确保各项指标数据的可靠性与可获得性,评价指标体系中的各个评价指标都应尽量简单明了、含义确切,考虑数据统计的时候简单易行,同时考虑指标的量化及获取的难易程度,以方便进行后期数据分析。

2.1.1.3 坚持定量指标与定性指标相互结合原则

在评价体系中,定性和定量指标之间是相辅相成的。就定性指标而言,我们可以全方位调查、分析和评价。对于定量指标则可以权衡森林资源资产的数量化指标,方便与政府部门规定的约束性指标和限制性指标进行对比分析,以利提高评价结果的全面性和科学性。

2.1.2 评价指标选取

根据《领导干部自然资源资产离任审计规定(试行》)文件要求,对领导干部离任审计就自然资源方面的内容进行了明确,主要涵盖了森林资源政策制度的制定与落实、森林资源资产管护与重大决策、任务目标的执行与完成、资金的使用与绩效、监督与管理责任等5个方面的约束条件。结合具体要求和实际情况,本次评价研究选取符合政策法规情况、政策法规执行情况、管理制度是否健全、决策重要事项情况、主要项目建设情况、数额较大资金支付情况、执行年度森林限额情况、完成造林面积情况、预算完成情况、资金到账情况、资金使用是否合规、社会是否满意、林业产值贡献GDP情况、森林蓄积量、森林面积、林木绿化率、林业有害生物受灾面积、生态防治规模与效果、森林火灾面积、森林火灾危害程度以及森林健康等级情况等21项因子作为评价指标,这些指标涵盖面广,能较为全面地反映森林资源在环境开发和利用过程中的突出问题和潜在风险。

2.1.2.1 森林资源政策制度的制定与落实

在进行审计时要看制定森林资源政策制度是否符合客观规律,要考虑这些政策能够推动资源开发利用,实现可持续发展。同时还需考察政策执行的效果情况。针对森林资源政策制度的制定与落实这一准则层设置的考量指标见表1。

2.1.2.2 森林资源贤产管护与重大决策

在进行审计时需揭示林业重大决策和森林资源资产的管护情况,因此需设置与之息息相关的指标加以控制。具体选择的指标情况详见表2。

2.1.2.3 任务目标的执行与完成

根据《领导干部自然资源资产离任审计规定(试行》)文件相关要求,规定审计内容涵盖了森林资源管护目标,因此在选择指标将采伐任务和造林任务的相关指标考虑进去(表3)。

2.1.2.4 资金的使用与绩效

森林资源的开发利用与保护的资金大部分由国家或地方财政专项拨款,从资金来源方面需选取预算完成情况作为指标,检查专项资金预算管理情况。为体现资金的拨付情况,还需设置资金到账情况作为一项控制指标,通常投入越大,对森林资源的保护力度就越大。通过社会公众的满意度来衡量专项资金的使用情况,资金使用是否合规以及森林资源带来的经济效益都需要用相应的指标来衡量(表4)。

2.1.2.5 监督与管理责任

在审计工作中需要从森林资源的数量和质量两个方面来反映森林资源资产管理和监督责任情况。在数量上选取森林蓄积量、森林面积等指标,在质量上选取生态防治规模与效果、湿地资源保护情况等指标(表5)。

2.2 评价指标标准划分

针对以卜洗取的21项指标,由于有的指标只能进行定性分析,不能完全量化,所以需要对这些指标进行标准化处理,以便应用模型计算领导干部森林资源资产离任审计的得分值并进行综合评价,分别定量指标和定性指标采取不同的处理方法进行标准化处理,具体处理方法如下。

对于定性指标,如符合政策法规情况、政策法规执行情况、管理制度是否健全等因子,以调查问卷的形式获取指标值,具体操作方法为:首先将定性指标赋值10、8、6、4、2等级不同的分数并做成问卷的形式,然后邀请林业部门、审计部门的专家给相应的指标进行综合打分,最后将各位专家打分的结果加权平均得到该项指标的最终得分值。

对于定量指标,各指标值虽然都是量化的数据,但是他们之间量纲不一致,单位存在较大差异,不便进行直接比较,需要对这些定量指标进行标准化处理,以便相互之间进行对比,本文拟采用Min-Max数据规范化方法进行归一化处理,具体处理方法如下:

正向指标的标准化数值=(Xi-min(Xj))/(max(Xj)-min(Xj));

负向指标的标准化数值=(max(Xj)-Xj)/(max(Xj)-min(Xj));

指标标准化得分=6+4x标准化数据值。

2.3 构建评价指标体系

本研究为了使森林资源资产离任审计评价更加科学合理,综合考虑领导干部须切实履行森林资源资产管理和生态环境保护的职责以及保障森林生态环境安全的重要性,对上述选取的5项约束条件因子和21个指标因子进行重新组合,初步架构了符合地方标准的领导干部森林资源离任审计评价的评价体系。具体地方领导干部森林资源资产离任审计评价指标体系如表6。

3 各项指标权重值的确定

指标的权重是指被评对象各项指标在所有指标中占据的比例大小数值,体现了其重要程度,权重的计算其实质就是对各项指标进行重要程度分配,一般情况下,被评对象各项指标权重值之和为1,其中各项指标权重值用小数表示,选择不同的权重值评价结果也会不一样,因此选择合理的权重值才能对评价客体进行客观公正地评价。本研究采取层次分析法对各项指标权重进行赋值。具体赋值方法如下。

3.1 判断矩阵的构造

根据目标层、准则层、指标层之间的关系建立层次结构相关模型,通过两两之间相互比较确定各准则层对于目标层的权重和各指标层相对于准则层的权重,即构造判断矩阵。矩阵中的数值是指标间两两相对重要性的体现,数据来源于问卷调查(表7)。

判断矩阵C的性质如下:

Cij=1/Cij(i=j);

Cij>0;

Cii=1(i,j=1,2,….n);

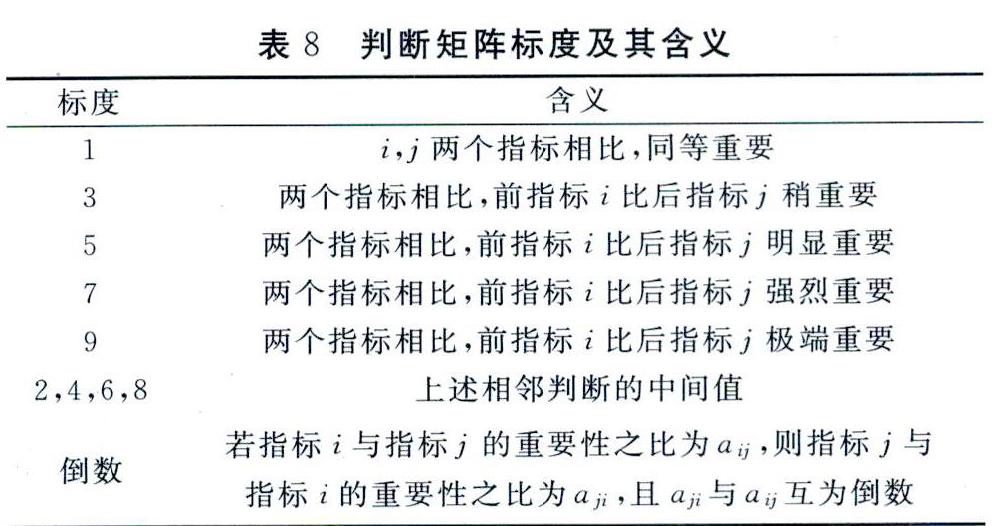

在层次分析法(AHP)中,为方便判断矩阵定量显示,需要引进一定比率的判断标度,便于各指标进行定量化赋值(表8)。

3.2 确定各指标权重值

依据前面的判断矩阵,首先将各列向量进行求和,再计算矩阵Cnn各列向量与向量总和的比值进行归一标准化处理得到矩阵Dnn。再将Dnn各行的向量求和得到Ai,各项指标权重系数为PVCi=Ai/N,即为各指标的比重。

3.3 一致性检验

通常情况下,判断矩阵是不一致的,而且大部分数据来源于问卷调查,可能存在一些主观因素的影响,也就是说不存在完全一致性判断,或多或少都会存在一些误差,但是误差又不能太大,必须在一定的允许范围内才行,所以就需要进行排序做一致性检验,具体检验指标为CI,CI的具体算法如下:

CI=(λmax-n)/(n-1)(1)

当CI=0时,说明判断矩阵完全一致,CI越小说明判断矩阵的一致性较好,CI越大说明判断矩阵的一致性程度越差。在实际一致性检验中,其偏差也有可能是由于随机误差引起的,因此在一致性的满意程度检验时,就需要将CI值和随机一致性指标RI的数值比较,取CI与RI的比值作为最后的检验系数CR。通常认为当CR<0.1时,此时判断矩阵的一致性程度符合要求。

4 综合评分模型的确定

一般在评价一个事务的时候往往不是看某一项指标的情况,而是需要同时考虑多项指标进行优劣排序,在评价时也不是简简单单的各項指标值累加求和,而是需要根据各指标的内在联系进行适当的提炼加工,在评价对象和评价指标体系确定后,采用一系列的方法确定各项指标的权重值,同时根据研究对象和研究内容选出综合评分模型,最后根据模型计算出被评对象的综合得分值,本文拟用线性加权模型进行计算最终综合得分值,具体计算公式如下:

式(2)中:ESI表示对评价对象进行综合评价的最终得分值;Wi表示评价对象第i项指标值的权重系数;Ci表示各指标进行标准化处理后的数值;n为评价对象各项指标的个数。

根据模型计算得到的综合得分情况划分为:优秀、良好、合格和不合格四个等级。具体评价等级综合得分及得分评价如表9。

参考文献:

[1]钱水祥.领导干部自然资源资产离任审计研究[J].浙江社会科学报.2016(3):151~105.

[2]张崇荣.乡镇长经济责任审计评价指标体系研究:以浙江诸暨乡镇调研为例[D].杭州:浙江大学,2007.

[3]吴星.地市级党政领导干部经济责任审计研究:长三角地区审计内容和评价指标构建[D].上海:上海交通大学.2013.

[4]朱萌.政府环境绩效审计评价指标体系构建及应用研究:以水环境治理项目为例[D].长春:吉林大学,2015.

[5]张宏亮,刘长翠.曹丽娟.地方领导人自然资源资产离任审计探讨:框架构建及案例运用[J].审计研究,2015(2):14~20.

[6]程月晴.自然资源资产离任审计评价指标体系构建研究[D].蚌埠:安徽财经大学,2015.

[7]陈宇.国家治理视角下山西省自然资源资产离任审汁评价与法律保障研究[J].当代会计,2016(4):43~45.

收稿日期:2019-09-18

基金项目:赣州市社会科学研究课题(编号:19539)

作者简介:刘训河(1978-),男,助理工程师,主要从事森林营造技术工作。