盈趣科技业绩细究无趣

2019-12-30任海

任海

2018年1月,盈趣科技(002925.SZ)成功在深交所上市,其官网宣称,公司使命是“让生活充盈着乐趣”。

盈趣科技上市前的炸裂式业绩在资本市场并不多见——连续四年几乎翻倍增长的情况并不多见,而在亿元净利润基础上连续三年翻倍更是少见。而盈趣科技就是创造这样奇迹的公司。2013年净利润不过数千万元,2017年已经接近10亿元。

盈趣科技以自主创新的 UDM 模式(也称为ODM 智能制造模式)为基础,主要为客户提供智能控制部件、创新消费电子等产品的研发、生产,并为中小型企业提供智能制造解决方案。

然而,上市不足两年,各项指标变动却显得无趣。

毛利率下滑

智能控制部件产品及创新消费电子产品是盈趣科技营业收入的主要构成,是影响公司主营业务毛利率变化的主要原因。2013年度-2016年度及2017年1-6月,公司智能控制部件产品毛利率分别为31.29%、29.94%、29.00%、28.67%及30.40%,整体保持相对稳定;创新消费电子产品毛利率分别为36.42%、33.44%、39.02%、51.24%及57.35%,其销售占比分别为0.10%、21.04%、34.02%、53.85%及71.94%,因此,以电子烟精密塑胶部件为主要构成的创新消费电子产品销售占比逐步提高,是公司主营业务毛利率变动的主要原因。

据披露,创新消費电子产品主要为家用雕刻机、电子烟部件、视频眼镜等市场新兴产品,主要客户为Provo Craft、Venture、Avegant 等。该等产品多为创新型的成长期产品,市场竞争低、产品价格高,毛利率也较高。家用雕刻机产品国内尚无类似生产商家,视频眼镜相关上市公司业务多处于初创期,尚无详细公开数据;电子烟产品有麦克韦尔、艾维普思等股转系统挂牌企业数据可以比较。2019年6月5日,麦克韦尔终止挂牌,12月19日向香港联交所递交了上市的申请文件。艾维普思终止挂牌的时间更早,为2017年7月31日。

表1:盈趣科技创新消费电子产品分具体产品毛利率及销售占比情况

数据来源:盈趣科技招股书

表2:同行业上市公司计提坏账准备的计提比例(单位:%)

数据来源:根据上市公司公告整理

也许是毛利率超越同行太多,盈趣科技在对比毛利率的时候,选择低调行事。将毛利率低很多的与电子烟没有半毛钱关系的家用雕刻机、视频眼镜等放在一起,以压低毛利率后的“创新消费电子产品”来对比同行的电子烟产品。即使这样,也是碾压同行。2014年毛利率还不如同行,2015年超越不多,2016年已经高于一倍多,2017年1-6月高出两倍多。如果单单对比电子烟产品的毛利率,那么,盈趣科技一直都是遥遥领先。盈趣科技的电子烟产品2015年才开始贡献收入,毛利率就高达49.37%,2016年更是高至66.78%、2017年1-6月为66.91%。

盈趣科技在招股书给出公司电子烟部件毛利率较高的主要原因为:

一是具体产品类型不同。公司生产销售的为电子烟精密塑胶部件,对部件材料及工艺等要求相对较高。麦克韦尔、艾维普思则以一次性电子烟为主,其中一次性电子烟单价低、毛利率低,且麦克韦尔产品以整机为主,客户对其价格的控制力更强。

二是客户群体及销售模式不同。公司产品销售为直销,客户PMI作为全球最知名的烟草公司,其产品质量及品牌的重视度更高。艾维普思则以经销商销售为主、麦克韦尔以ODM订单和海外专卖店分销为主。

三是经营模式不同。公司UDM业务模式,利于公司生产成本的控制。

四是自动化程度不同。公司在生产过程中,特别是电子烟部件产品生产过程中,自主研发了多项自动化生产设备,自动化生产设备的使用,大幅提升生产效率及成品率。

五是塑胶件原料自给能力的提升,从而提高了公司电子烟部件等产品的毛利率。

随着时间的推移,盈趣科技给出的上述5个理由越来越站不住脚。

2017年,盈趣科技整体毛利率为48.94%,比同期提高了近17个百分点,其中创新消费电子产品的毛利率为55.10%,比同期提高了近4个百分点。但2017年全年的毛利率低于上半年,说明下半年的毛利率不如上半年。2017年上半年整体毛利率50.08%,其中创新消费电子产品的毛利率57.35%。下半年为销售旺季,为何下半年的毛利率不如上半年?

2018年盈趣科技整体毛利率42.54%,其中创新消费电子产品的毛利率48.36%。2019年上半年毛利率36.96%,其中创新消费电子产品的毛利率41.42%。

反观2016年至2018年麦克韦尔的毛利率则步步高升,分别为27.98%、29.68%、36.57%。营业收入及净利润快速增长,2017年营业收入同比增长115.64%、2018年同比增长119.33%,2018年营业收入34.34亿元,净利润7.85亿元。

而盈趣科技2017年营业收入增幅为99.74%,跟不上麦克韦尔,2018年更是下降14.95%,其中支柱产品同比下降了22.52%。2018年营业收入27.79亿元,不如麦克韦尔,净利润8.14亿元,略高于麦克韦尔,但扣除非经常性损益,盈趣科技反而落后。如果都没有募集资金16.88亿元带来巨额的银行理财收入及利息收入,盈趣科技落后的更多。

2019年两者的差距就更大了。2019年上半年,麦克韦尔营业收入32.74亿元,净利润9.70亿元,而盈趣科技分别为16.30亿元、4.17亿元。上半年盈趣科技的营业收入增长24.71%,主要是家用雕刻機及家用图标图案熨烫机等产品销售收入快速增长,主打产品电子烟部件依然在下滑。利润分配方面,麦克韦尔完全碾压。麦克韦尔2019年一季度权益分派方案为:以公司现有总股本6330万股为基数,向全体股东每10股派100元。之前股东刚刚收获了每10股派80元的大红包。麦克韦尔连续多年分红,股东赚得盆满钵满。而盈趣科技累计才派发了8.23亿元。盈趣科技自称经营模式占优,为何从遥遥领先者,在IPO获得大量资金的情况下,反而成了落伍者?

盈趣科技将2018年的外部环境描述的很复杂,类似景气低迷、增速放缓等,然而,电子烟市场其实依然火热。

2018年12月26日,2018年度国际电子烟行业高峰论坛在深圳宝安区召开。中国行业秘书长透露重要信息,2018年,全球电子烟(不含加热不燃烧)预估产值160亿美元,同比增长1.3倍。2018年,中国电子烟出口预估260亿元。

在行业大好情况下,盈趣科技以电子烟产品为主的创新消费电子产品的销售量却从2175.62万套减少至2018年的1101.39万套,下降幅度高达49.38%。销售量从1982.62万套减少至1229.76万套,下降36.24%。

年营收26.54亿元的募投项目要凉?

盈趣科技IPO募集了16.88亿元,全部用于公司主营业务相关的项目。

其中,“智能制造生产线建设项目”拟使用募集资金12亿元,建设周期共计两年,预期T+5完全达产。项目全部建成和达产后,预计达产年可实现销售收入26.54亿元。而2016年,公司营业收入也不过是16.48亿元,净利润4.45亿元。26.54亿元营业收入将带来多少净利润?虽然盈趣科技并没有披露项目所带来的净利润,但从净现值、内部收益率(IRR)23.14%及静态投资回收期6.24(年)也可以看出,该项目效益是非常可观的。

然而,两年建设期的上述项目进展比较缓慢。截至2019年6月30日,累计投入4.51亿元,投资进度三分之一多点。该项目预计2020年1月14日完工。还有半年时间,能如期完工吗?目前,尚未有发布延期公告。那是有信心如期完工?但公司产能已经严重过剩。

虽然募投项目进展缓慢,但IPO募集资金到位后不久,盈趣科技召开股东大会,审议通过同意公司使用不超过12亿元的闲置募集资金和不超过13亿元的闲置自有资金购买安全性高、流动性好,满足保本要求、单项产品投资期限最长不超过12个月的银行理财产品。

截至2019年6月,尚未到期赎回的保本理财10.45亿元。保本理财的投资收益非常可观,2018年获得保本理财投资收益6489.59万元,而2017年只有123.97万元。

越发糟糕的经营现金流

2018年,公司经营活动产生的现金流量净额7.36亿元,同比减少21.96%,2019年上半年更加糟糕,只有1.82亿元,同比减少58.79%,而三季度已经入不敷出,为-2879.62万元,同比下降111.76%。销售商品、提供劳务收到的现金从2018年23.26亿元,减少至2019年1-9月的21.76亿元,而购买商品、接受劳务支付的现金从13.83亿元增加至17.37亿元。回款越来越少,导致应收账款越来越大。应收账款从2018年年末7.25亿元增加至12亿元。应付账款从5.63亿元增加至6.70亿元。

2019年三季度的营业收入只有9.72亿元,为何应收账款达到12亿元?招股书显示,“公司客户结构优良,主要客户为国际知名企业及科技型企业,公司给予国际客户1-3个月的信用期。”2018年三季度的营业收入7.10亿元、9月末的应收账款5.31亿元;2017年三季度的营业收入9.98亿元、9月末的应收账款8.44亿元。

盈趣科技的销售非常集中,前五大客户贡献比例占8成以上,并且信用期1-3个月,为何有这么多货款没有收回?比同行业的麦克韦尔多出很多。

2018年,麦克韦尔营业收入34.34亿元,比盈趣科技的27.79亿元高出数亿元,而2018年年末的应收账款3.31亿元,反而少了数亿元。2018年,麦克韦尔应收账款周转天数24.44天,盈趣科技为100.04天,盈趣科技的回款比麦克韦尔差了不止一星半点。

坏账准备计提比例远低于同行

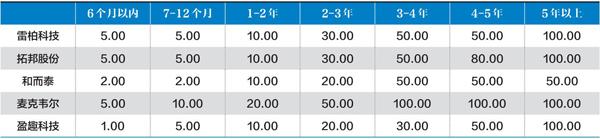

虽然回款不如麦克韦尔,但盈趣科技对往来款的坏账准备计提比例却远远小于麦克韦尔及同行业上市公司。同行业上市公司对账龄组合的应收账款账龄在6个月以内的基本上按5%计提坏账准备,而盈趣科技计提比例只有1%。账龄3-4年的坏账准备计提比例都不低于50%,而盈趣科技只有30%。

过低的计提比例,导致盈趣科技计提的坏账准备非常少,2019年6月末,应收账款余额9.45亿元,坏账准备1028.99万元,坏账准备计提比例仅仅1.37%。雷柏科技7.81%、拓邦股份5.64%、和而泰3.09%。

如果参考麦克韦尔,盈趣科技还需要补提近4千万元坏账准备,减少近4千万元利润。

回款越来越难,盈趣科技计提坏账准备是否也应该与时俱进?

存货逆势大增

盈趣科技2017年、2018年、2019年上半年,营业收入分别为32.67亿元、27.79亿元、16.30亿元,存货分别为3.12亿元、3.33亿元、5.22亿元。2018年营业收入下降,而存货不降反而增加,2019年上半年,营业收入同比增长了24.71%,而存货大增56.55%。公司主要产品以客户定制为主,采用以销定产、以产定需的经营模式需要这么多存货?

2018年产销大幅减少,年末存货也大幅减少。创新消费电子产品库存量从2017年年末的334.66万套减少至206.29万套,而智能控制部件从59.03万套减少至56.12万套,汽车电子产品从2.32万套减少至1.7万套。

然而,库存商品账面余额反而增加了不少,从2017年年末的6065.66万元增加至6830.91万元,发出商品从1亿元减少至8299.11万元。库存商品+发出商品从1.62亿元减少至1.51亿元,减少了1022.43万元。在不考虑其他产品类别库存减少的情况下,创新消费电子产品库存量减少了128.37万套,以这个数据来计算,减少的库存量的平均每套成本仅仅7.96元,约为当年销售成本的十分之一。如果把其他产品类别考虑上,就更加少了。而2018年创新消费电子产品销售量1,229.76万套,对应营业成本9.53亿元,算下来平均每套成本77.47元。

另外,据公司披露信息,2017年成本55元,2018年77元,增加了近40%,但公司没有给出解释。

产能严重过剩,巨额的募投项目还在继续,海外生产基地还在进行,如何消化庞大的产能将成为盈趣科技未来需要面对的棘手问题。

声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票