排污费改变了中国稀土出口吗?

——来自微观企业的证据

2019-12-30高艺廖秋敏

高艺,廖秋敏

(江西理工大学,a矿业贸易与投资研究中心;b.外语外贸学院,江西 赣州 341000)

我国加入世界贸易组织后,凭借稀土资源储量丰富、品种齐全等优势,成为全球稀土市场的主导国家,供应了全球超过80%的稀土[1].稀土是我国重要的战略性矿产资源,但在现实中,稀土在出口中的价格严重背离价值,初级产品廉价外流,我国在世界稀土市场上的定价权长期缺失[1-3].更严重的是稀土的大量开采对生态环境造成了极大的破坏,2012年工信部原副部长苏波表示,我国在稀土开采中付出了巨大的环境代价,仅赣州的稀土矿山环境恢复治理费就高达380亿元.马国霞等[4]学者的测算表明,在国际市场价格持续低迷的情况下,稀土企业在开采时没有将环境治理成本纳入生产成本中,稀土开采造成的生态环境成本损失约占其价格的45%,扣除生态环境成本,稀土产业利润为负.我国政府曾试图通过增加稀土出口关税、减少出口配额来实现资源的可持续发展,但随着2014年“稀土案”的败诉,这些贸易限制措施已经取消.

习近平总书记提出建设生态文明、美丽中国的战略任务,强调“绿水青山就是金山银山”.2018年1月1日起,我国已正式施行 《中华人民共和国环境保护税法》,在“调结构、促增长、打赢环境保卫战”的重要背景下,探讨加强环境规制是否能够实现减少污染的同时促进企业产品升级,对于制定稀土产业政策和进一步完善《中华人民共和国环境保护税法》有着重要的理论和现实意义.

在上述背景下,文中试图回答一个问题:旨在解决稀土环境问题的稀土排污费,能否起到“一箭双雕”的效果,在降低污染物排放的同时,提升稀土产品质量,提高出口价格,促进稀土行业转型升级.文中的边际贡献有两个方面:第一,将稀土企业排污费强度作为环境规制指标引入异质性企业贸易模型;第二,将海关贸易数据与工业企业数据对接,研究稀土出口与环境规制之间的关系,研究结论对制定征收环境税税率、提高稀土出口产品质量有重要的参考价值.

1 文献综述

征收企业排污费是政府对环境进行规制的有效方法,环境规制必然对出口产生影响.文献中关于环境规制对出口的影响可分为3类:环境规制抑制出口贸易、环境规制促进出口贸易、环境规制对出口贸易有不确定的影响.

一方面,有部分学者认为环境规制会抑制出口贸易,原因是环境规制将环境成本内部化,增加了企业的生产成本.Van,et al.[5]通过引力模型对21个OECD国家的双边贸易研究发现,环境规制对资源型产品的出口具有显著的负向作用.Ederington,et al.[6]基于美国制造业数据,分析环境规制对制造业出口的影响,发现环境规制被视为外生变量时与贸易量负相关,而当环境规制被视为内生变量后,两者的负相关程度进一步加强.Caporale,et al.[7]通过研究罗马尼亚的贸易数据也得出了严格的环境规制对贸易存在显著负向影响的结论.任力、黄崇杰[8]利用中国对37个贸易伙伴国家的出口数据,证实了环境规制对中国出口的阻碍作用,发达国家的环境规制对中国出口贸易有显著负相关关系,发展中国家的环境规制与中国出口贸易之间的相关性不显著.Hering,et al.[9]从中国城市层面的出口数据出发,得出了随着环境规制强度的加强,相应城市的出口量也会相应下降.齐绍洲、徐佳,等[10]利用16个G20国家的数据研究表明,环境规制短期内不利于制造业的国际竞争,因为技术创新效应不足以超越成本遵循效应.

另一方面,支持环境规制促进出口贸易的部分学者认为环境规制会促进企业创新,提高生产效率和促进出口[11-13].Costantini,et al.[11]基于14个欧盟(EU)国家的数据发现,环境规制并没有阻碍制造业的出口,反而在某些情况下两者呈正相关关系.部分学者的经验研究支持环境规制对企业创新的激励作用,促进了出口贸易[12-14].部分学者认为环境规制对产业比较优势的影响是积极的.卜茂亮,等[15]研究发现环境规制能够促进清洁行业的出口,而对于污染性行业出口的影响不显著.杨曦,[16]发现发达国家的“环境比较优势”会导致“碳泄露”,在此情况下,发达国家的贸易竞争力并未受到冲击.王杰等[17]研究发现,环境规制可以显著提高出口产品质量.康志勇等[18]研究发现,“减碳”政策对制造业企业出口有着出口成本增加效应和技术创新促进效应,对出口规模的影响取决于两种效应的叠加效果.

还有一类观点认为环境规制对出口的影响是不确定的,在不同情况下,环境规制会对出口产生促进或者阻碍的作用.Harris,et al.[19]认为环境规制与进出口双方之间并非一定存在统计意义上的关系,环境规制水平的降低不会带来出口的增加.章秀琴,等[20]通过研究发现我国目前的环境规制与我国污染密集型产业国际竞争力之间的关系呈倒U型.李平,等[21]基于波特假说发现环境规制与技术创新存在三重门槛效应,只有环境规制在一定水平下才会促进企业创新,环境规制过于严格或者过于放松都会减小甚至不足以引发创新.Heyes[22]认为企业规模在环境规制对企业出口的影响中起了较大作用,小型企业会由于高额的排污成本而破产,只有大型企业才有创新的能力.还有部分学者发现,环境规制与比较优势的关系呈U型关系,在拐点前,环境规制降低了企业的比较优势,但在拐点后,创新带来的生产率的提高有利于比较优势的发挥[23-24].佟家栋,等[25]研究发现,环境规制和出口对城市能源效率的影响主要是排放效应,环境规制强度增加和出口扩张导致的排放会减少,但由于出口扩张导致的城市能源消耗的减少并不显著.张永旺,等[26]研究发现,制造业的环境规制对提升企业技术创新作用显著,在技术水平低、污染程度高的情况下,环境规制与出口质量呈U形关系;在技术水平高、污染程度低的情况下,环境规制与出口质量呈倒U形关系.刘家悦,等[27]研究发现,环境规制通过“补偿效应”和“抵消效应”来影响企业出口质量.葛涛,等[28]通过研究发现环境规制对我国出口产品的绿色技术含量具有促进和抑制作用.

通过梳理国内外文献发现,国内外学者主要通过研究环境规制对国际贸易流量、产业比较优势等方面研究环境规制和贸易之间的关系.但由于现有的研究缺乏相关数据,环境规制大多以污染物排放数量作为代理变量,并不是真正“内部化”的环境成本.文中从微观企业层面,利用稀土企业的排污费强度来验证环境规制对贸易产生的影响,结论对制定稀土产业政策和完善环境税法有重要的现实意义.

2 模型与数据

2.1 一般均衡模型

将企业排污费引入一般均衡模型,分析环境规制对企业出口贸易的影响.

2.1.1 消费者行为

假设中国为c,另一国家为j,国家j的消费者效用函数为Uj,采用CES函数形式:

式中:Xj为国家j消费者的总支出;0<ρ<1,σ=1/(1-σ)为产品之间不变的替代弹性.设Pcj(ω)为中国出口到j国时;j国消费者的支付价格;qcj(ω)为j国对中国产品ω的市场需求量.根据效用最大化原则可得:

2.1.2 征收企业排污费情景下的生产者行为

参考Melitz(2003),假设中国所有企业投入fe单位劳动后的生产效率为φ,生产效率φ是一个随机变量,服从分布函数Gc(φ),密度函数为gi(φ),企业使用劳动生产一种异质产品ω,可变成本包括生产每单位产量需要的1/φ个单位劳动投入和征收的企业排污费.排污费所产生的成本用ξc/φ个单位的劳动投入表示,当ξ>0表示政府对企业征收的排污费,ξ值越大表示企业环境规制成本越大.设出口可变成本为τcj,xcj为生产率为φ的企业出口到j国时的产量,则有xcj=τcjqcj.因此,得到中国出口企业生产xcj产量的总成本为:

根据企业利润最大化原则可得企业定价为:

由式(5)和式(6)可得,企业收益为:

利润为:

式中:wc为中国工资率.由于存在固定成本wcfcj,所以只有当生产率φ高于临界值φ*cj时,中国企业才会选择将产品销售到j国.根据式(8)可得临界值φ*cj满足:rcj(φ*cj)/σ=wcfcj,结合式(7)得到:

如果仅在国内生产而不出口,τcj=1,可得:

2.2 计量模型、指标与数据

2.2.1 生产率测度

测度企业生产率通常的方法是参数法或非参数法.参数方法常见于“索洛余值法”,参数方法优缺点并存,主要优点是可以得到随机因素的影响程度,主要缺点是对计算的数据样本量要求较高,存在由于生产函数形式的设定不同而导致计算生产率的结果差异较大;非参数方法常见于“数据包络分析(DEA)方法”,其主要优点是不需要设定具体的生产函数形式,对数据样本量要求较低,其主要缺点是难以找出其它随机影响因素.

文中在测度稀土企业生产率时,考虑到样本量较大,若对所有稀土企业逐个计算是难以实现的.因此参考Head&Ries计算企业生产率的方法,采用近似全要素生产率(Approximate TFP,ATP)方法,其优点不仅有参数方法的优势且便于计算,计算公式如下:

式中:Q是产出数据;K是资本投入数据;L是劳动投入数据;s是资本对生产函数的贡献度,通常值域为0~1,若为1,则表示企业生产率是资本生产率Q/K,若为0,则表示企业生产率是劳动生产率.参考Ha&Jones对s设定值为s=1/3,主要理由是:国内外文献中较多使用该设定值,在统计上具有普遍性且显著.

2.2.2 计量模型与数据指标

1)计量模型.为探究企业环境规制对出口行为的影响,文中构建以下回归模型:

式(12)中,lnExquani是企业的出口产品数量;a0是常数项;a1、a2、a3和a4是回归系数;lnatfpi是企业近似全要素生产率对数;lnfeeperi是企业的单位排污强度;ln2feeperi是企业的单位排污费强度的二次项;Zi是引入的一系列控制变量,如企业营业收入和企业从业人员数;ε是误差项.式(13)中:lnExvaluei企业的出口总金额;b0是常数项;b1、b2、b3和b4是回归系数;lnatfpi是企业近似全要素生产率对数;lnfeeperi是企业的单位排污强度;ln2feeperi是企业的单位排污费强度的二次项;Zi是引入的一系列控制变量,如企业营业收入和企业从业人员数;ε是误差项.

2)数据指标.文中数据主要来源于《2004年中国海关数据库》和《2004年中国工业企业数据库》.首先将工业企业数据库中稀土排污费为0的企业剔除,依据公司名称将剔除后的数据与海关数据库进行对接,获得224家企业数据,涵盖了企业的财务数据和贸易数据.变量名称见表1.

表1 变量名称及说明Table 1 Variable name and description

3 实证结果与分析

由于企业单位排污费的数值小于1,所以在取对数后数值为负,因此借鉴Feenstra的做法,将企业单位排污费转换为ln(1+feepervi).将稀土企业出口金额、出口数量以及企业缴纳的排污费等数据制作为图1的核密度,从图1可以看出,企业出口金额和出口数量都近似呈正态分布,其中出口额的波峰略高于出口数量的波峰.稀土企业排污费的核密度图右侧部分呈现正态分布,其数学期望值远小于出口金额和出口数量的数学期望值.

图1 企业出口金额、出口数量以及排污费的核密度Fig.1 Nuclear density map of export value,export quantity and sewage charges

3.1 多重共线性检验

由于回归模型的设定和数据等方面可能存在问题,模型的解释变量之间可能存在一定程度上的线性关系,导致实证结果不准确,因此有必要对实证模型进行多重共线性检验.方差膨胀系数(variance inflation factor,VIF) 是检验回归模型是否存在多重共线性的一种重要方法.方差膨胀系数的计算公式为:

式(14)中,是可决系数,VIF的值大于 1.若VIF值越接近于1,则模型的多重共线性程度越轻,反之越重.通常以10作为判断临界值,当VIF<10时,则不存在多重共线性问题;当10≤VIF<100时,则存在较强的多重共线性问题;当VIF≥100时,则存在严重的多重共线性问题.文中使用Stata15.0软件对稀土企业单位排污强度和出口数据进行多重共线性检验,计算结果如表2所列.

表2 单位排污强度对企业出口总金额的方差膨胀系数(VIF)检验Table 2 The variance inflation factor(VIF)test of the unit discharge intensity on the total export value of enterprises

由表2可知,单位排污强度对企业出口总金额的方差膨胀系数(VIF)检验通过,不存在多重共线性问题.

由表3可知,单位排污强度对企业出口数量的方差膨胀系数(VIF)检验通过,不存在多重共线性问题.

表3 单位排污强度对企业出口数量的方差膨胀系数(VIF)检验Table 3 The variance inflation factor(VIF)test of unit discharge intensity on the export volume of enterprises

由表4可知,单位排污强度对企业出口产品质量的方差膨胀系数(VIF)检验通过,不存在多重共线性问题.因此,文中的实证模型设置不存在多重共线性问题,研究结果准确.

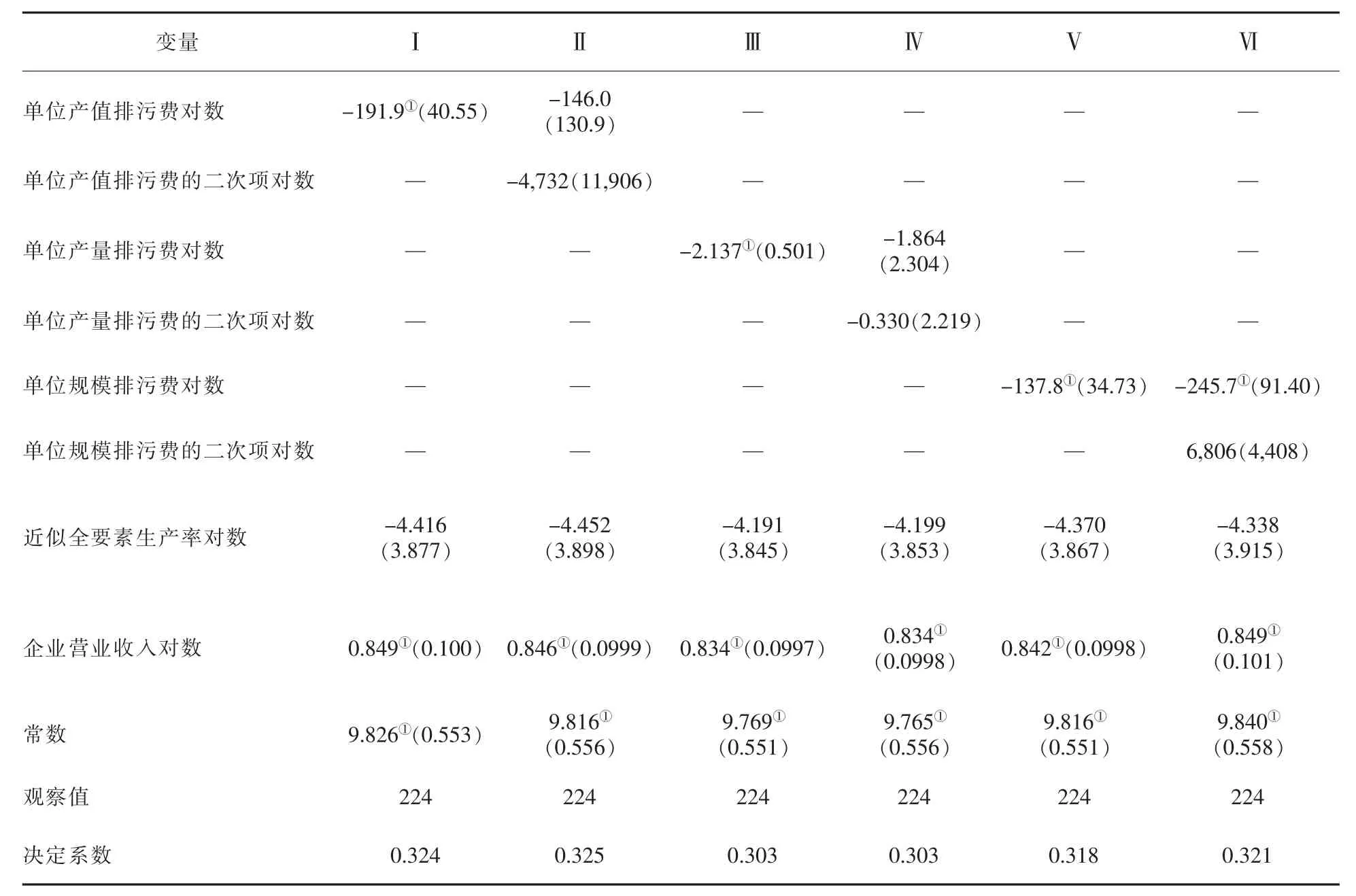

3.2 排污费对出口总金额的影响

对式(13)进行回归,首先研究稀土企业单位产值排污费和其二次项、单位产量排污费和其二次项、单位规模排污费和其二次项对出口总金额的影响,回归结果如表5所列.

从表5可以看出,不同单位排污费强度指标对出口总金额的影响不同.表5中Ⅰ至Ⅵ列是分别以单位产值排污费强度、单位产量排污费强度和单位规模排污费强度作为排污费征收强度的代理变量.表5中Ⅰ、Ⅲ和Ⅴ列分别是不同的排污费强度与企业出口总额的一次线性回归,Ⅱ、Ⅳ和Ⅵ列分别是相应的二次非线性回归.Ⅰ、Ⅲ和Ⅴ列回归结果显示:企业单位产值排污费、单位产量排污费和单位规模排污费对出口金额影响均呈显著的负向关系,这与Heyes研究结果相同.

为什么单位排污费缴纳越多企业出口额越少?通常缴纳排污费较多的企业往往是生产率比较低的,而根据Melitz的异质性企业理论,生产率较高的企业才有能力出口,现实中我国2003年1月公布了《排污费征收使用管理条例》,2004年政策效果初步显现.由于环境规制加强,部分生产高污染产品的企业会减少出口数量并退出市场,并且倒逼进行技术和产品升级,导致出售的高污染产品的数量减少,出口的高含污量产品的总金额也就减小,可见2004年开始实施的《排污费征收使用管理条例》达到了预期的效果.控制变量回归结果:企业的从业人员数与出口总金额正相关,以从业人数指标衡量的企业规模越大,其出口总金额也越大,符合经济学一般常识.

表4 单位排污强度对企业出口产品质量的方差膨胀系数(VIF)检验Table 4 The variance inflation factor(VIF)test of unit discharge intensity on the quality of export products

表5 单位排污强度对企业出口总金额的影响Table 5 Effect of unit sewage intensity on total export value of enterprises

3.3 排污费对出口总数量的影响

表6所示为征收的单位排污强度对企业出口产品总数量的影响,其中Ⅰ、Ⅲ和Ⅴ列是一次线性回归,Ⅱ、Ⅳ和Ⅵ列是对应的二次项回归.从结果可以看出,单位产值排污费、单位产量排污费和单位规模排污费与企业出口数量不存在显著的线性关系,而二次项回归结果显示单位产值排污费二次项和单位规模排污费与企业出口数量呈倒U型关系,出口产品总数量随着企业单位产值、规模排污费的增加先上升后下降.控制变量的回归结果显示:企业全要素生产率与出口额负相关,似乎存在“生产率悖论”,但是2004年是排污费政策正式实施的第一年,可能是由于环境规制加强,全要素生产率低的高污染企业在开始征收排污费之后大量抛售产品并退出市场,这在本质上与Melitz的观点一致.以从业人数和营业收入指标衡量的企业规模与产品出口总数量正相关,规模越大的企业出口数量越多.

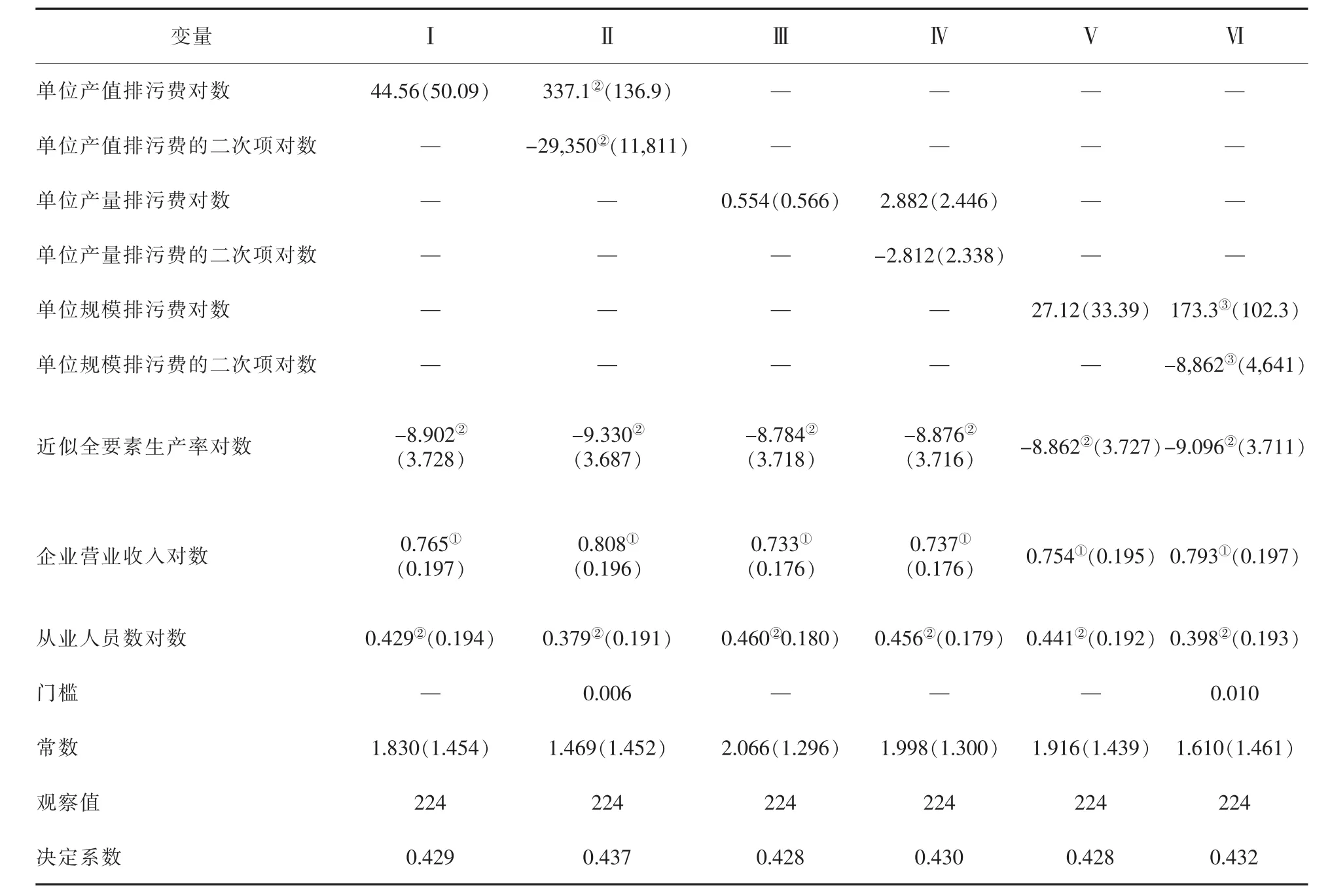

3.4 排污费对出口产品质量的影响

征收排污费可能会迫使企业进行技术革新,提升出口产品的技术含量和产品质量,从而提高出口产品价格;另一方面,征收排污费过高使企业不能吸收这种外在成本,挫伤企业创新及生产的积极性,生产的产品“以次充好”,降低了产品质量.因此,征收排污费与产品质量的关系在不同范围内表现不同.借鉴Scott做法,以出口产品平均价格作为产品质量的代理变量,建立计量模型:

式中:lnPricei是企业出口产品的平均价格,由企业出口总额与出口总数量相除获得;a0是常数项;a1、a2、a3和a4是回归系数;lnatfpi是企业近似全要素生产率对数;lnfeeperi是企业的单位排污强度;ln2feeperi是企业的单位排污费强度的二次项;Zi是引入的一系列控制变量,如企业营业收入和企业从业人员数;ε是误差项.

表6 单位排污强度对企业出口数量的影响Table 6 Effect of unit sewage intensity on the number of enterprises exporting

表7列出了企业缴纳排污费强度与出口质量关系的回归结果,第Ⅰ、Ⅲ和Ⅴ列显示单位产值、产量和规模排污费与企业出口产品质量之间的关系,两者呈负相关,企业单位排污强度越高,出口产品质量越低;第Ⅳ列和Ⅵ列显示两者都与出口产品质量呈正U型关系,出口产品质量随着单位产量排污费和单位规摸排污费的增加先下降后上升.从各控制变量的影响来看,企业全要素生产率与企业产品质量正相关,全要素生产率的提高能够有效提高企业产品质量.3种单位排污费指标中,以单位产量排污费来征收排污费更有助于提升稀土企业产品质量.

表7 单位排污强度对出口产品质量的影响Table 7 Effect of unit sewage intensity on the quality of export products

4 结论与建议

在异质性企业贸易理论模型中引入排污费变量,建立文中的理论基础,利用我国2004年稀土企业层面的排污费数据和海关贸易数据,测算企业层面的全要素生产率,从企业微观层面分析了征收企业排污费对出口总数量、出口总金额和产品质量的影响.

首先,关于环境规制对出口额的影响.研究发现稀土企业单位产值排污费、单位产量排污费和单位规模排污费对出口金额影响均呈显著的负向关系,即出口额随排污费强度的增加而减少,可见排污费起到了降低出口的作用.

其次,关于环境规制对出口总数量的影响.研究发现单位产值排污费和单位规模排污费对出口总数量呈倒U型关系,出口产品总数量随着企业单位产值、单位规模排污费的增加先上升后下降.企业全要素生产率与出口额负相关,可能是由于环境规制加强,企业预期将加大环境规制强度措施,将产品抛售并退出市场.

最后,关于环境规制对出口产品质量的影响.研究发现单位产值、单位产量和单位规模排污费与企业出口产品质量之间呈负相关,企业排污费越高则出口产品质量越低.单位产量、单位规模排污费与出口产品质量呈正U型关系,出口产品质量随着单位产量、规模排污费的增加呈先下降后上升趋势.3个指标中单位产量排污费对于提升企业出口产品质量更加有效.

因此给出如下政策建议:第1,建议对稀土行业加强环境规制,征收环境税.文中的经验分析结果显示征收排污费的确起到了降低稀土出口数量、提升稀土出口品质和价格的“双赢”作用,“波特假说”理论在一定程度上得到了证实,因此,在战略性贸易政策不可使用的情况下,征收环境税可以在今后稀土产业政策的制定和产业调节过程中发挥重要作用;第2,建议以产量作为环境税的征收依据.环境税与资源税不同,环境税主要是为了纠正环境的负外部性,激发企业创新和节能减排的活力,而资源税是更多地获取矿产资源“租金”.因此,目前资源税是从价计征的,而环境税则应该是从量计征,文中的回归结果也支持这一点;第3,合理确定稀土环境税税率的值.由于环境规制对企业出口产品数量和质量的影响存在拐点,因此税率的大小至关重要.在制定稀土行业环境税税率时,可进一步参考2004年稀土企业的单位产量排污费指标,以此最大限度发挥征收环境税对企业排污的约束力,促进技术进步、提升产品质量以及促进建设环境友好型的贸易强国.