中国与世界主要猪肉出口国贸易合作潜力研究

2019-12-25李方敏王俊锜

李方敏 王俊锜

摘要:猪肉国内供需缺口的逐渐扩大促使我国对猪肉进口需求的不断增加。在扩大猪肉进口的进程中,需要了解全球猪肉供给国的生产和贸易情况,从源头上控制猪肉供给,避免市场风险。在此背景下,文章通过建立贸易合作潜力指标(PIP)对我国猪肉的主要进口来源国和潜在进口来源国进行国别分析,讨论我国未来与以上国家开展猪肉进口贸易合作的潜在可能性,为我国合理选择猪肉进口来源国,确保我国猪肉进口来源稳定、安全提供科学依据。分析结果显示,西班牙、德国和美国是我国最佳猪肉进口合作国;捷克、罗马尼亚、波兰和俄罗斯等“一带一路”国家未来向我国出口猪肉的潜力也非常值得关注。

关键词:猪肉;贸易合作;潜力;食品安全;“一带一路”

一、 前言

近期,猪肉价格快速上涨,根据国家统计局的数据,2019年8月我国CPI同比上涨6.2%,而同期猪肉价格上涨45.5%,影响价格总水平上涨约超1.27个百分点。猪肉是我国大多数居民最主要的肉类食品,保障猪肉供应事关民生、事关大局。猪肉价格的剧烈波动体现了猪肉的供需出现了失衡。一般而言消费者对猪肉的需求在短期内较为平稳,短期价格的剧烈波动主要由猪肉供给的变化引起。生猪供给变化受到各种复杂因素的共同作用。非洲猪瘟事件使生猪养殖户们损失惨重,直接导致部分养殖户退出生猪养殖产业。另外,随着环保压力的日益加大,散户养殖正在加速退出市场,导致生猪养殖数量锐减。同时,环保政策无形中提高了养猪门槛,环保促使养猪场不得不加大对环保设施的投入,环保成本增加,提高了生猪养殖成本。数据显示,我国2019年的猪肉供给缺口约为923万吨,预计2020该缺口将会超过1 200万吨。当内部供给出现大量的缺口,进口将成为猪肉供给的重要途径。

在此背景下,本文通过对联合国粮农组织农业系列统计数据(FAOSTAT)、联合国贸易统计数据库(UNCOMTRADE)等权威数据库数据的统计,分析未来猪肉国际市场的供求特征,研究世界主要猪肉出口国在未来与中国开展贸易合作,成为中国稳定猪肉供给国的潜力,为我国选择合适贸易合作伙伴,制定合理食物安全政策提供依据。

二、 我国猪肉生产和消费情况

1. 生产分析。近十年来,我国(大陆地区)猪肉产量有所增加,猪肉产能在2014年达到峰值5 820.8万吨,随后猪肉年产略有下滑,但各年产量度都保持在5 400万吨以上。导致产量下滑的一个重要原因是近年来我国积极推行养猪业环境保护治理,提高养殖环保标准,关停了一大批不符合环保要求的零散生猪养殖点。尽管如此,中国仍是世界第一大猪肉生产国,2017年我国猪肉产量为5 451.8万吨,比2008年增加16.44%。2008年至2017年,猪肉产量占肉类产品总产量比重略有下降,但猪肉仍是我国肉类产品生产中最重要的品种,2017年我国猪肉产量占肉类总产量比重为62.99%,比2008年的63.52%下降0.53个百分点。

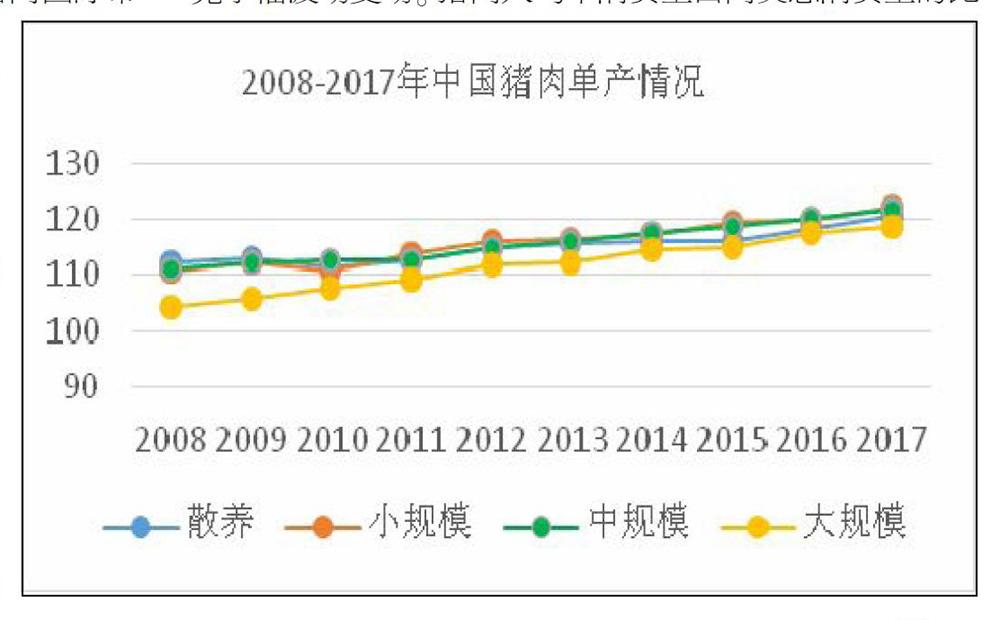

从单产来看,猪肉所有养殖类型单产均有增加。其中散养生猪单产增长最慢,从2008年的112.1千克/头到2017年的120.72千克/头,增幅为7.69%;小规模养殖模式2008年至2017年生猪单产从110.9千克/头增长到122.03千克/头,增幅为10.04%,在四种养殖规模中排名第二;中规模养殖猪肉单产增速排名第三,十年间中规模养殖猪肉单产由111.2千克/头增加到121.75千克/头,增幅为9.49%。大規模养殖模式下的猪肉单产增长最快,十年增长13.73%,从2008年的104.3千克/头持续增长至2017年的118.62千克/头。未来,在全国养猪业环保治理的持续进程中,养猪业将更规模化、集约化、集团化,生猪大规模养殖模式单产还将快速增长,体现出更明显的竞争优势。

2. 消费分析。近年来,我国猪肉人均消费基本平稳,2013年~2017五年间,我国猪肉人均年消费量围绕20千克小幅波动变动。猪肉人均年消费量占肉类总消费量的比重略有下降从2013年的77.34%下降至2017年的75.28%,降幅为2.06个百分点。尽管相对消费量有所下降,在我国,猪肉始终是所有肉类中最受欢迎的品种,2017年我国猪肉人均消费占肉类产品总人均消费的七成以上。从城乡人均消费情况来看,城镇的猪肉类消费水平明显高于农村,2013年~2017年城镇居民年均消费猪肉量为20.58千克,同期农村人口的猪肉年均消费量为19.2千克。但是农村猪肉人均消费占肉类人均总消费的比重却明显高于城市,这说明农村人口更倾向于消费猪肉。2017年农村人口人均消费猪肉占其人均总肉类消费的82.63%,而同期城镇居民该数据为70.55%,相差超12个百分点。

3. 进出口现状分析。2008年~2017我国猪肉进出口贸易量总体增长较快,猪肉类产品总进口从91.36万吨上升到245.32万吨,年均增幅高达16.85%。近十年来,我国从其他国家进口猪肉的数量和范围都有不同程度的提升,目前我国最主要的猪肉进口来源国是德国、美国、西班牙、丹麦及加拿大等国。相较于进口,我国猪肉出口规模很小且呈缩减势态。2008年我国猪肉出口8.22万吨,2017年猪肉出口值为6.784万吨。受我国猪肉国内供给不足日益加剧的影响,我国已经成为全世界最大的猪肉净进口国,我国猪肉净进口值从2008年的83.14万吨增加至2017年238.54万吨,且按照目前的趋势来看,我国还将快速扩大猪肉的进口量,以满足国内的消费需求。因此,研究猪肉出口国与我国开展猪肉贸易合作的潜力,慎重选择进口目标国,充分保证猪肉进口的安全性尤为重要。

三、 我国从主要肉类贸易伙伴国进口猪肉的潜力分析

在国内猪肉供需缺口持续扩大、中央“构建农业对外开放新格局”指导思想的共同作用下,我国猪肉进口规模快速提升是必然趋势。在此过程中,分析猪肉出口国或者潜在猪肉出口国与我国开展猪肉贸易合作的潜力是不可或缺的。研究我国从某一猪肉出口国进口猪肉的发展潜力,最主要的是两个方面因素,第一,中国从该国进口猪肉的市场规模。中国从一国进口猪肉的市场规模一方面体现了该国的猪肉产能情况;另一方面也体现了该国未来和中国进一步进行贸易合作的基础。第二,该国猪肉出口的国际市场可依赖程度。国际市场可依赖程度指一国国内增加的产量中用于国内消费和出口的比重。本文采用猪肉出口弹性来测度猪肉的市场可依赖程度。出口产出弹性是用来衡量与基期相比某种商品增加的产量中更多的是用于国内消费还是用于出口。出口产出弹性指与基期相比,某种产品出口增幅与产量增幅的比率。当一国猪肉产能增长部分大部分用于国内,即出口产出弹性小于1时,可认为该国猪肉产品的市场依赖度程度不高;反之如果更多的增产部分用于对外出口,则可以认为该国猪肉出口的市场依赖度相对较高。

本文通过构建中国与猪肉出口国贸易合作潜力指数(PIP)来测度一国的可合作潜力。具体方法如下:中国与主要猪肉出口国贸易合作潜力指数(PIP)=我国从该国进口猪肉的规模指标(IS)×0.5+该国猪肉出口的国际市场可依赖程度指标(EE)×0.5。其中,进口猪肉规模IS由中国向该国进口猪肉市场规模的国际排序确定,排序越靠前,分值越高,例如目标国共15个,中国向A国进口猪肉规模在全世界所有国家中排名第一,A国的进口猪肉规模指数IS得分为15,排名第二的国家,IS赋分为14。猪肉国际市场可依赖指标EE由该国猪肉出口的国际市场可依赖程度的国际排序确定,排序越靠前,分值越高。同上,一国猪肉国际市场可依赖程度在目标国中排名第一,该国的EE指标赋值为15。

本文将中国最主要的10个猪肉进口来源国作为主要目标国,同时考虑到近年来我国与一带一路国家贸易合作快速增长,再选取一带一路国家中猪肉出口量最大的五个国家,共同构建本文的研究目标国样本。以2012年到2016年五年数据平均值计算中国从目标国进口国规模的排序和国际市场可依赖程度的数值及排序。其中,进口贸易数据来源于联合国贸易统计数据库UNCOMTRADE,各国猪肉产值数据来源于联合国粮农组织农业系列统计数据(FAOSTAT)。

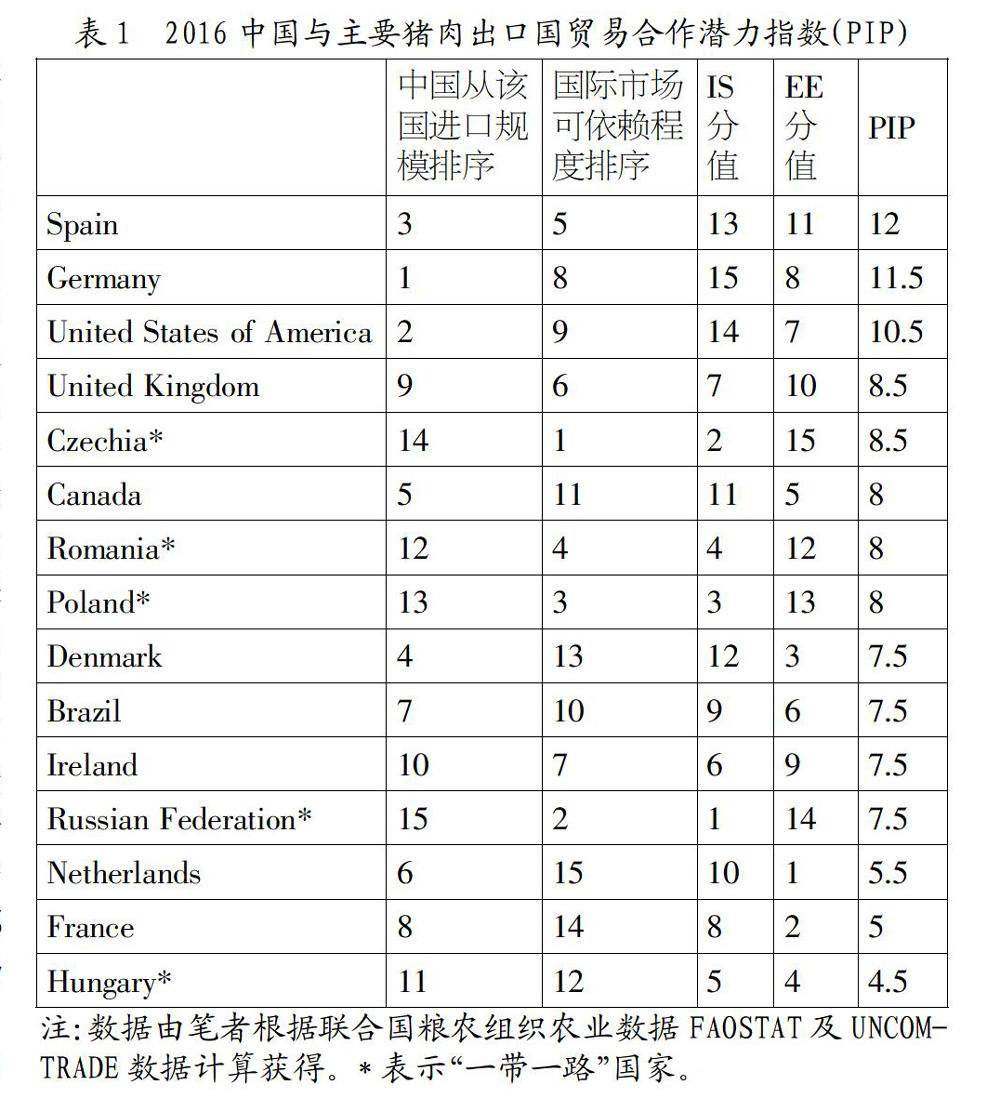

表1展示了2016年我国与10个主要猪肉进口来源国和5个猪肉产量居前的一带一路国家开展猪肉贸易合作的潜力指数。从中可以看出,西班牙、德国和美国是我国猪肉最大的三个进口来源国,他们的猪肉国际市场可依赖程度在15个目标国中排列第8、第9和第5位。经过计算,他们未来与中国的合作潜力是最大的。丹麦、挪威、法国三个国家虽然目前在猪肉出口方面与中国有相对较大的交易规模,分别占据中国进口猪肉来源国规模的第4和第6和第8位,但由于他们近年来的国际市场可依赖程度较低或下降较快,最终他们的潜力指数PIP排名与他们IS排名都有较大下滑,我国未来向他们进口猪肉的潜力在15个目标国中相对靠后。值得关注的是,捷克、罗马尼亚、波兰以及俄罗斯四个“一带一路”国家,他们2007年~2016年的猪肉出口规模是15个目标国中排名最末的,但近十年来,以上四个国家在出口国际市场可依赖度指数上体现出非常快速的增长,并在2016年达到了相当可观的数值。同时他们的猪肉产能近年来提升速度也非常惊人,因此,以上四个国家对我国而言也有较大的猪肉贸易合作潛力。另外一些国家,如英国、加拿大、巴西、爱尔兰等国与中国开展猪肉贸易合作的潜力排名与其近年来与中国的贸易规模排名则较为一致。

四、 结论与建议

本文基于中国统计年鉴、全国农产品成本收益资料汇编、UNCOMTRADE及FAO等数据库中猪肉生产、消费和贸易的相关数据对我国猪肉供求及贸易概况进行了描述和分析。在此基础上建立中国与主要猪肉出口国贸易合作潜力指数(PIP),对中国主要猪肉进口来源国和潜在猪肉进口来源国未来向中国出口猪肉的潜力进行评估,结论和政策建议如下:

猪肉是我国最主要的肉类消费品,超过全国肉类消费的七成。近年来,我国猪肉产量虽然也有一定幅度增长,但是与人们日益增长的消费相比,增速较缓。国内市场上的猪肉供需缺口进一步扩大。在尽力增加猪肉产能的同时,我国猪肉进口规模扩大成为必然。为确保我国猪肉进口来源稳定、安全,须对我国猪肉进口来源国进行国别分析,讨论以上国家未来与我国开展猪肉贸易合作的潜在可能性。

本文采用中国与主要猪肉出口国贸易合作潜力指数(PIP)测度我国从世界主要猪肉出口国和潜在猪肉出口国进口猪肉的潜在可能性。根据分析,我们可把研究目标国分为四类:西班牙、德国和美国三个国家目前是我国最主要的猪肉进口来源国,经过计算,他们的合作潜力指数也是最高的,因此以上三国仍将是我国未来猪肉进口的最主要合作伙伴,我国可以加大与以上国家的合作度。第二类是英国、加拿大、巴西、爱尔兰及匈牙利五国,他们的PIP指数排名与目前他们对中国出口规模的排名较为一致,说明我国未来应维持与他们的合作关系和合作力度,无需做太大变动。第三类国家是捷克、罗马尼亚、波兰和俄罗斯四国。中国目前向以上四国进口的规模都较小,但是根据分析,他们的PIP指数相较与目前的贸易规模指数都有较大幅度提升,说明未来中国向以上四国进口猪肉的潜力较大,我国应加大对以上“一带一路”国家的猪肉进口力度。最后一类是丹麦、挪威和法国三个国家。尽管目前以上国家对中国的猪肉出口规模属于靠前或者居中,我国未来与他们开展猪肉进口合作的潜力较小,作为长期猪肉进口国的安全性相对较差,建议逐步合理减小进口规模。

对世界主要猪肉出口国向我国出口猪肉的贸易潜力进行研究可以为我国在猪肉进口国别选择和进口政策制定提供参考依据。但是,猪肉产品的国际贸易受到进出口关税、运输成本,各国国内政策以及伙伴国与中国的国际关系等诸多因素的影响,因此,对猪肉进口贸易来源国的选择和具体政策的制定还需要建立在更为深入和细致的研究基础上。

参考文献:

[1] 张云华.关于粮食安全几个基本问题的辨析[J].农业经济问题,2018,(5):27-33.

[2] 余慧容,刘黎明.可持续粮食安全框架下的农业“走出去”路径[J].经济学家,2017,(5):84-90.

[3] 王大为,蒋和平.基于农业供给侧结构改革下对我国粮食安全的若干思考[J].经济学家,2017,(6):78-87.

[4] 郑一鸣.浅谈“一带一路”沿线国家对中国产品市场的依赖度及中国的对策[J].财经界(学术版),2018,(12):5.

[5] 农业部农业贸易促进中心课题组,倪洪兴,于孔燕.粮食安全与“非必需进口”控制问题研究[J].农业经济问题,2016,37(7):53-59.

[6] 农业部农业贸易促进中心课题组,倪洪兴,于孔燕.粮食安全与“非必需进口”控制问题研究[J].农业经济问题,2016,37(7):53-59.

[7] 仇焕广,李登旺,宋洪远.新形势下我国农业发展战略的转变——重新审视我国传统的“粮食安全观”[J].经济社会体制比较,2015,(4):11-19.

[8] 李方敏,王俊锜.我国猪肉国际市场可依赖程度研究——基于主要肉类产品的对比分析[J].中国畜牧杂志,2019,55(7):151-156.

基金项目:2018年度浙江省哲学社会科学规划课题(项目号:18NDJC210YB)。

作者简介:李方敏(1980-),女,汉族,浙江省余姚市人,浙江工业大学讲师,浙江工业大学博士,研究方向:国际经济与贸易、农业经济及农业金融等;王俊锜(1993-),男,汉族,浙江省温州市人,浙江工业大学博士生,研究方向:国际贸易及农产品贸易等。

收稿日期:2019-10-16。