股权结构与财务绩效的相关性研究

2019-12-25

(西南科技大学经济管理学院 四川 绵阳 621000)

国内对股权结构与财务绩效的研究始于20世纪90年代,这同中国股市的建立密切相关。而国外早于20世纪30年代便开始涉足,主要基于委托代理理论。

一、股权结构与财务绩效概念界定及相关理论

(一)股权结构概述。股权结构是指在公司总股本中,不同属性、数量的股东持股比例及相互的关系。从不同的角度看股权结构,可将其划分为两个方面。一是股权集中度,即第一大或前几大股东持股比例;二是股权属性,即股权持有者的身份。

(二)财务绩效概述。财务绩效是公司经营业绩的重要体现。传统财务绩效评价以盈利能力、营运能力、偿债能力为主。随着评价体系不断完善,进一步加入了发展能力、获取现金能力。鉴于传统财务绩效指标的固有局限,现代绩效评价又引入了一些新兴指标和方法,如经济增加值、市场增加值以及综合考虑财务信息与非财务信息等。

(三)相关理论基础。1.产权理论。产权理论是指公司内部产权结构的安排,一定程度上决定了公司的治理结构,但不能简单视为权利对等的资源配置组织形式。合理、有效的产权制度必须明晰产权主体、保持流动性。2.委托代理理论。委托代理理论以委托人与代理人的目标冲突为假设,在公司治理中即体现为两类问题,一是经营者对所有者的内部人控制,二是大股东对小股东的隧道挖掘。

二、股权结构与财务绩效文献评述

对股权属性、股权集中度与财务绩效的相关文献进行梳理发现,学术界尚未达成共识。股权属性方面:一些学者认为国有股比例越大,公司越能利用政治手段获取稀缺资源、享受政策优惠,因而有利于提高财务绩效。而另一些学者则认为国有股存在内部人控制、所有者缺位的固有局限,会对财务绩效产生负面效应。法人股的结论差异在于机构投资者所处的发展阶段、是否剔除国有法人股等。社会公众股比例高,一方面代表公司股权融资能力强、有充裕的资金来源,另一方面表明公司股权过度分散,因而对财务绩效产生不同作用。股权集中度方面:第一大股东对绩效的影响随着属性、行业的不同而变化。譬如在公共事业、国防安全等领域,国有控股比例越大,越有利于统筹安排。而在竞争性行业,国有股与财务绩效负相关,法人股与财务绩效正相关。为此,本文通过更新数据、优化指标,对股权结构与财务绩效的关系作进一步研究。

三、股权结构与财务绩效研究假设

(一)研究假设。国有股以国有资产管理部门为代理人,在缺乏有效监督和信息不对等的情形下,掌握实际控制权的代理人往往会谋取私利、背离股东利益,从而降低财务绩效。但是,国有股比例越高,公司能够享受到更多的稀缺资源、政策扶持和优惠,更好地顺应经济形势、掌握政策动向。

H1:国有股比例与财务绩效显著正相关。法人股主体明确、权属清晰,持股相对集中。同时相比散户,法人股秉承价值投资理念,会积极参与公司治理和监督,拥有更专业的人才和更科学的管理。

H2:法人股比例与财务绩效显著正相关。社会公众股是指上市公司采用募集设立方式向社会公众募集的股份。其持股动机往往是短线交易、买卖价差,换手率高且投机性强。社会公众股通常仅关心股价涨跌,加上持股比例低和搭便车心理,没有足够的动力去参与公司治理。

H3:社会公众股比例与财务绩效显著负相关。代理问题会增加成本,从而降低财务绩效。而当公司有多个相对控股股东时,会形成一定的权力制衡、相互约束,既不会过度分散形成内部人控制,也不会过度集中出现隧道挖掘现象。H4:股权集中度与财务绩效呈倒U型关系。H4具体结论需进行曲线估计,本文仅通过多元回归对部分变量作简要分析。

(二)样本选择

本文以沪、深两市A股主板上市公司为研究对象,从每个地区独立、随机抽取样本。样本期间为2016年至2018年,剔除缺失值以及ST、*ST、金融类公司后,最终得到1221个样本观测值、共计407家上市公司。

(三)变量定义。1.被解释变量。净资产收益率是常用指标,但由于证监会对该指标在上市公司配股、增发、发行可转债等方面有硬性要求,所以上市公司为了保住配股、增发的资格以及满足发债条件等,可能进行盈余管理。故本文采用扣除非经常性损益后摊薄的净资产收益率(ROEcut)作为衡量财务绩效的指标。2.解释变量。本文以国有股比例(SSP)、法人股比例(LSP)和社会公众股比例(CSP)衡量股权属性,以第一大股东持股比例(CR1)、前五大股东持股比例(CR5)、赫芬达尔指数(H5)、股权制衡度(Z)衡量股权集中度。3.控制变量。财务绩效不仅会受到股权结构的影响,还会受到公司规模、财务杠杆等影响,本文进一步加入公司规模、资产负债率作为控制变量避免干扰。限于篇幅,具体变量定义表省略。

四、实证结果与分析

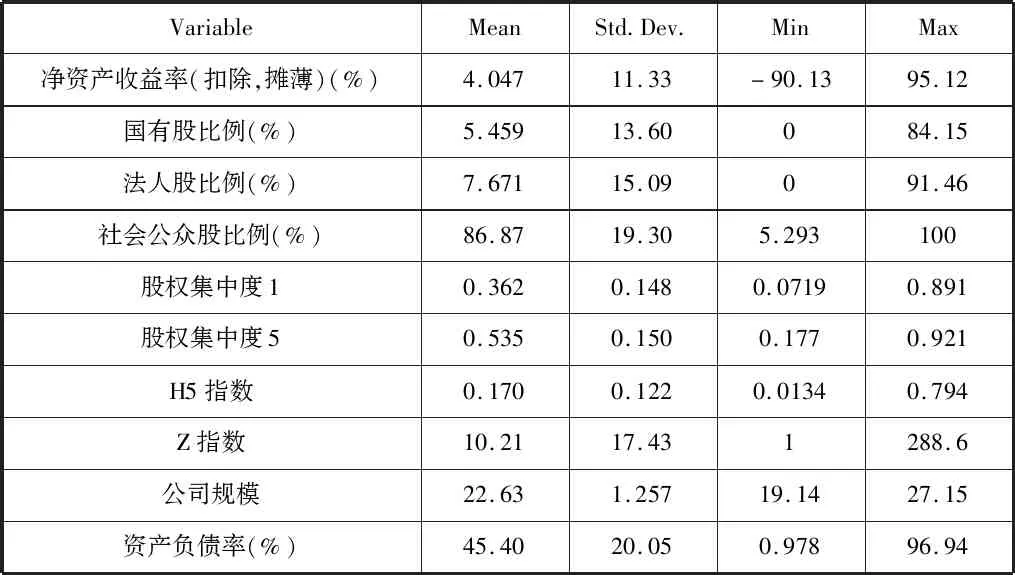

(一)描述性统计。本文对所有变量的均值、最大值、最小值和标准差进行描述性统计,从而观察样本分布的基本情况。由表1知变量标准差均偏大,说明上市公司股权结构上有较大差异。前五大股东持股比例均值为53.5%,表明持股相对集中。第一大股东持股比例均值为36.2%,说明其具有绝对控制优势。H5指数均值为0.170,同样表明控制权归属前五大股东。Z指数均值为10.21,可以发现股东间缺乏相互制衡、约束的能力。

表1 描述性统计

(二)回归分析

1.模型设计。本文以扣除非经常性损益后摊薄的净资产收益率为因变量,以国有股比例、法人股比例、社会公众股比例、第一大股东持股比例、前五大股东持股比例、赫芬达尔指数和股权制衡度为自变量,并进一步加入公司规模、资产负债率作为控制变量。构建回归方程如下:

(其中,β0为常数项,Xi代表解释变量及控制变量,βi代表其回归系数,ε为误差项)

从描述性统计发现,扣除非经常性损失后摊薄的净资产收益率波动较大,如果直接进行分析会影响研究结果的有效性。因此本文将其化为二分类虚拟变量,即当ROE>0取1,当ROE≤0取0。此时,因变量符合二元logistic回归分析的前提。

2.回归结果及分析。表2为变量关联强度检验结果。其中Cox & Snell R方与Nagelkerke R方的值分别是0.105、0.164,说明该二元Logit模型具有一定的统计学意义。

表2 模型汇总

表3为拟合优度检验结果。在Hosmer和Lemeshow检验中,与其他假设检验不同,以P值>0.05为标准,且值越大拟合度越好。由表可知,该模型P值=0.055,表明该二元选择Logit模型的整体拟合度可接受。

表3 Hosmer和Lemeshow检验

表4为回归估计结果。其中国有股比例回归系数为0.243,在1%的水平上显著,故国有股比例与财务绩效显著正相关,故假设1成立。法人股比例回归系数为0.213,在1%的水平上显著,故法人股比例与财务绩效显著正相关,故假设2成立。由于同时引入国有股、法人股、社会公众股比例会产生多重共线性,本文剔除法人股另行回归。社会公众股回归系数为-0.213,在1%的水平上显著,故假设3成立。

第一大股东、前五大股东比例均不显著,呈弱正相关。Z指数回归系数为-0.212,在1%的水平上显著,说明适度的股权制衡,即拥有相对控股的多个大股东,有助于提升财务绩效,故假设4成立。

表4 回归估计结果

五、结论

通过上述实证分析,本文得出如下结论。股权属性方面,国有股比例与财务绩效显著正相关,法人股比例与财务绩效显著正相关,社会公众股比例与财务绩效显著负相关。股权集中度方面,第一大股东、前五大股东比例与财务绩效弱正相关,Z指标与财务绩效显著负相关。根据结论,本文对优化上市公司股权结构提出如下建议:(1)完善国有股代理机制,缓解所有者缺位问题,充分发挥国有股正向效应;(2)大力发展机构投资者,从而改善投资者结构、稳定市场和提升公司财务绩效;(3)促使第一大股东持股比例保持在合理范围内,形成制衡、彼此约束的良性互动式股权结构,以期寻找最佳绩效点。