人民币汇率、利率与股价的动态相关性研究

——基于2016-2018数据的实证分析

2019-12-25

(中央财经大学 北京 100081)

一、引言

当前,我国正在推进金融市场化改革,并且取得了一定的成果。外汇改革方面,人民币汇率不再紧盯单一美元,而是实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。利率改革方面,我国是按照“银行间同业拆借利率—债券市场利率—境内外币利率—贷款利率—存款利率”五步走的战略逐步进行改革的,目前虽然还没有实现存款利率的完全市场化,但是已经取消了商业银行和农村合作金融机构的存款利率浮动上限,迈出了存款利率改革的重要一步。资本市场改革成果颇丰,不仅完成了股权分置改革,而且通过沪港通和深港通的开通进一步加大了我国资本市场的开放程度。随着我国金融市场化改革的深化,在制定和实施改革措施的时候,需要从整体上考虑措施的影响,因而研究当前我国利率、汇率与股价之间的动态相关性,对于我国金融市场化改革的进一步深化具有现实意义,对于当前我国如何制定宏观调控政策具有指导意义。

目前,研究学者对于这三者之间关系的研究少之又少,大部分都是针对这三个变量中两两关系的研究,并且没有得到一致性的结论。在利率与汇率之间的关系上,王爱俭、林楠(2007)[1]运用协整检验和向量自回归的方法对汇改前后两个时间段的人民币汇率与利率之间的联动性进行研究,结果表明随着利率和汇率市场化进程的不断推进,人民币名义汇率与名义利率的相互影响正在逐渐增强。在汇率与股价之间的关系上,张碧琼、李越(2002)[2],张兵(2008)[3]通过实证研究发现汇率和股市指数之间存在着长期均衡的协整关系。但是,巴曙松和严敏(2009)[4]实证研究结果却证明股价与汇率之间不存在长期均衡关系。在利率与股价之间的关系上,熊正德、谢敏(2007)用EGARCH模型对我国利率与沪深股市之间的波动溢出效应进行了实证分析,得出银行间拆借利率不仅受其自身滞后值的显著影响,还受股市收益率滞后值的影响。我们研究这三者之间的动态相关关系可以填补这方面的空白,了解三个市场的传导渠道现状,对于政府如何进一步实施改革也可以提供有益的参考。

二、实证分析

(一)变量设定与数据说明

本文研究所涉及的变量主要有人民币汇率、利率与股价。在汇率选择上,目前国际清算银行只公布名义有效汇率的月度数据,我们选取的其他变量都是日数据,考虑到我国在国际结算中以美元为主,我们选择人民币兑美元的中间价作为我国汇率水平的代表(直接标价法),用EX表示。由于我国利率管制的存在,我们选取市场化程度更高、敏感性更强、交易量最大的期限为1天的银行间同业拆借利率作为市场化利率的代表,用SHIBOR表示。关于股价水平,我们选择流动性更高,涵盖行业更为全面的上证综指,用SZ表示。所有的数据都来自WIND资讯。2015年我国股市发生严重的股灾,股灾期间的股价以及政府宏观调控工具利率与汇率受到多重外界因素的影响,我们要研究的是当前这三个变量之间的动态相关性,因而我们选择的样本为2016年1月4日至2018年6月22日的日数据。为避免异方差,我们对三个变量取对数,分别得到LNEX、LNSHIBOR、LNSZ。我们采用VAR方法。

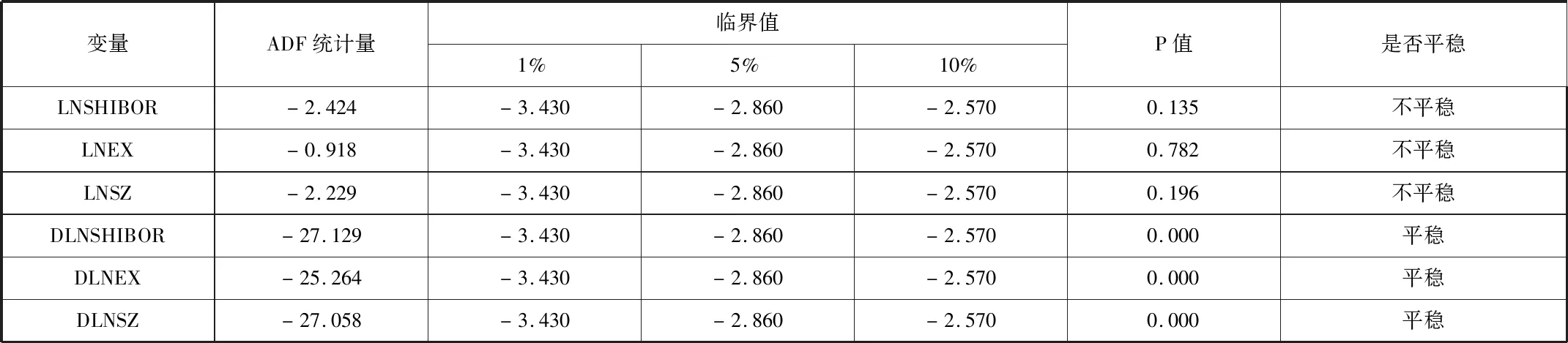

(二)平稳性检验

在模型回归之前,首先要用ADF检验方法对时间序列进行单位根检验。我们发现LNSHIBOR、LNEX、LNSZ这三个时间序列在5%的显著性水平上都不拒绝原假设,都是不平稳的。但是它们的一阶差分在1%的显著水平上都拒绝原假设,是平稳序列。所以利率、汇率与股价这三个变量都是一阶单整的,可以进行协整检验。

表1 单位根检验结果

(三)协整检验

单位根检验结果显示各个变量都是一阶单整序列,在此基础上我们检验它们之间是否存在协整关系,也就是检验是否存在长期均衡关系,我们采用的是Johansen检验方法。

表2 协整检验结果

协整检验结果表明,LNSHIBOR、LNEX、LNSZ这三个变量之间存在长期均衡的协整关系,标准化协整方程为:

LNSZ 7.5485 0.1239LNEX 0.3023LNSHIBOR

在协整方程中,LNEX与LNSHIBOR的系数分别为0.1239与0.3023,这意味着在长期,汇率每贬值1%(直接标价法),股价将会上涨0.1239%,利率每上涨1%,股价将会上涨0.3023%。

(四)VAR模型的建立

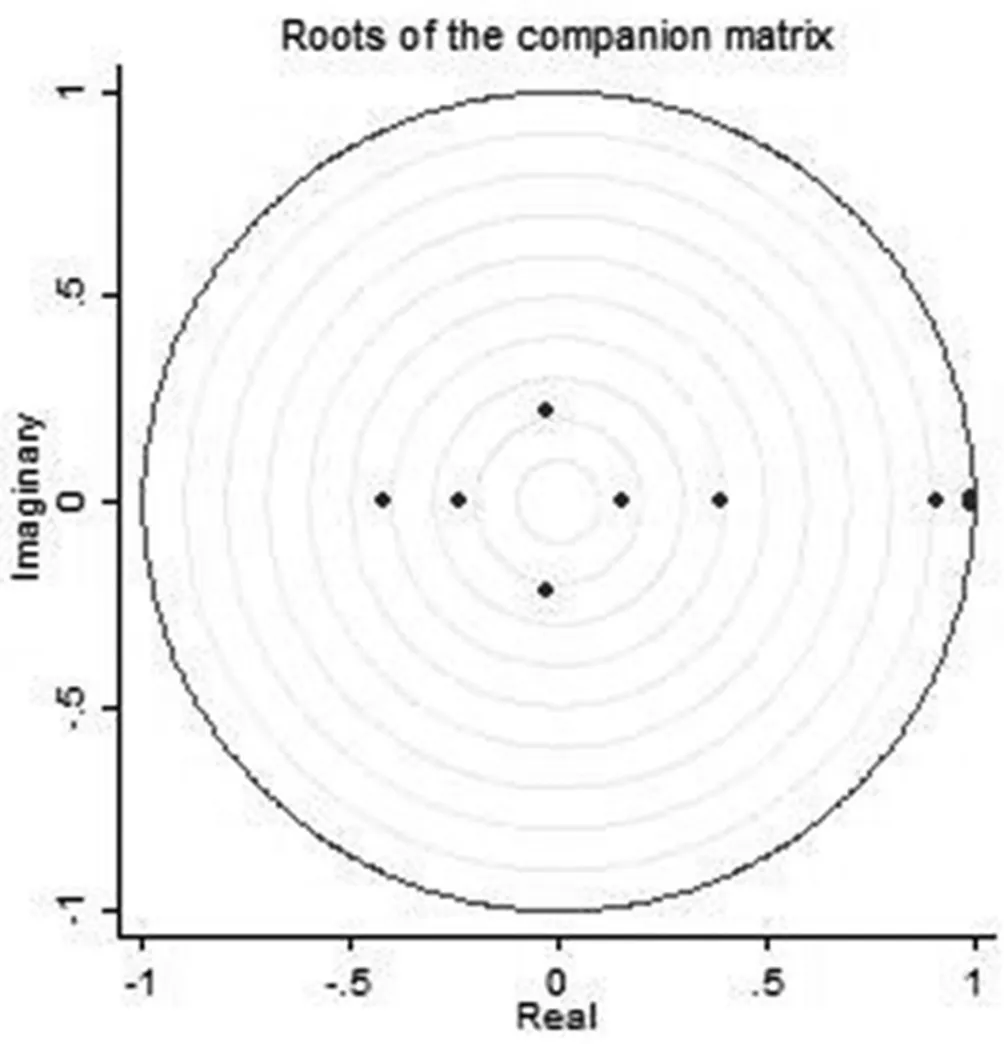

一阶差分序列是平稳序列,因此我们可以使用这些序列建立VAR模型。首先要确定滞后阶数k,若滞后期太小,误差项的自相关会很严重,并导致参数的非一致估计。根据AIC准则与FPE准则,我们可以确定最优的滞后阶数为3阶,模型的平稳性检验结果如下图所示,所有的特征根都在单位圆内,据此可以认为VAR模型是稳定的。

图1 VAR模型平稳性检验

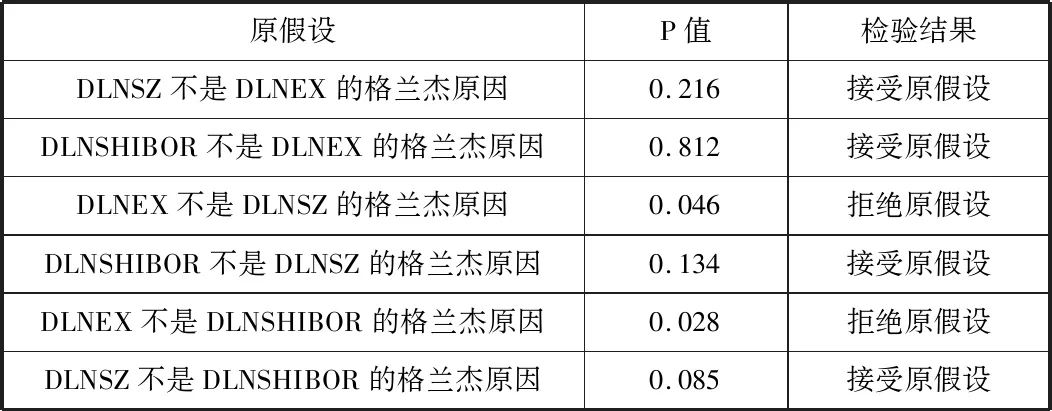

(五)格兰杰因果关系检验

为了考察变量之间的因果关系,我们做格兰杰因果关系检验。通过格兰杰因果检验,我们可以发现在5%的显著性水平下,汇率是股价的单向格兰杰原因,另外,汇率也是利率的单向格兰杰原因,汇率对于利率的影响要明显大于利率对汇率的影响。

表3 基于VAR的Granger因果检验

(六)脉冲响应分析

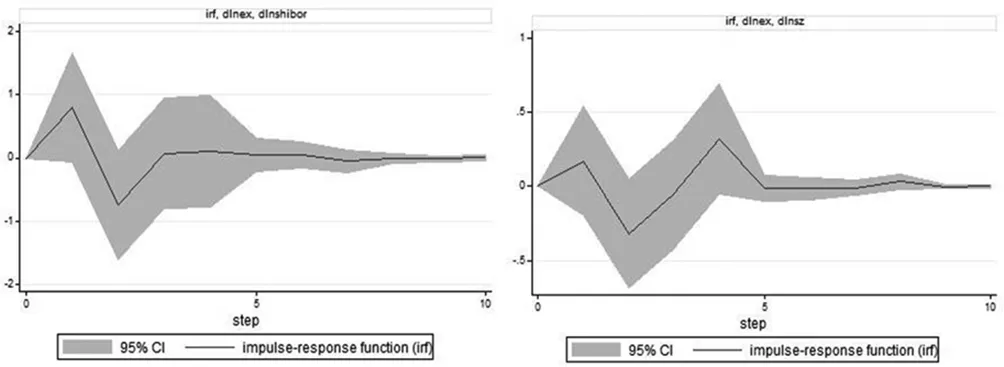

我们对模型中的每一个变量都给予一个标准差大小的冲击,可以得到的脉冲响应函数图。

我们得到的脉冲响应函数图都是收敛的,验证了我们的VAR模型是平稳的。当施加一个标准差的利率冲击以后,汇率发生正向与负向的交替反应,但是反应幅度都很小,说明利率冲击对汇率没有显著的影响,最开始的正向反应说明,利率上升会导致本币小幅度的贬值;而股价的反应幅度相对更大,最开始的负向反应说明利率上升会导致股价下跌。当施加一个标准差的汇率冲击以后,利率在1期的时间就上升到了最高点,并且反应幅度基本到达1,说明利率对汇率冲击的反应很强烈,当本币贬值时,利率上升;股价的反应幅度相对较小,本币贬值,股价上涨。施加1个标准差的股价冲击以后,利率负向反应,说明股价上涨,利率下降,3期左右时间到达利率的最低点,基本5期的时候就趋于平稳;汇率也是负向反应,说明股价上升,本币升值,但是反应幅度相对较小,说明股价对汇率的影响不显著。

在所有的脉冲响应函数图中,我们可以发现利率与股价对汇率冲击的反应是最为显著地,说明汇率对利率与股价的影响是很大的,这与我们格兰杰因果检验结果也是一致的。

(七)方差分解

如果要分析每一结构冲击对内生变量变化的贡献度,以评价不同结构冲击的重要性,有必要进一步对模型作方差分解,即对脉冲响应函数中的各个冲击项同时对一个解释变量回归,以测算出各个冲击项对被解释变量变化的“贡献度”。

方差分解的结果表明,变量自身的冲击对于变量变化的解释能力是最大的,其他变量冲击对于变量变化的解释能力很小,但是我们仍能发现汇率冲击对利率的解释能力以及汇率冲击对于股价的解释能力是相对较大的。

三、结论与建议

本文基于VAR模型对2016年以来人民币汇率、利率与股价日数据之间的动态变化关系进行了深人细致的实证研究,我们可以得出以下结论:

第一,人民币汇率、利率与股价存在长期稳定的协整关系。

第二,汇率是利率的单向格兰杰原因,汇率对利率的影响要远远大于利率对汇率的影响程度。这主要是因为当前我国还存在着一定程度上的资本管制,这就使得国际资本追逐高利率的渠道不够通畅,利率变化难以迅速有效的反应到汇率水平上,另外目前我国实行有管理的浮动汇率制度,这些外在的干预也使得利率对汇率的影响减弱,而汇率对利率的影响较显著说明了汇率对利率的传导渠道较为通畅.

第三,汇率是股价的单向格兰杰原因。这说明当前我国汇率与股价之间的关系符合流量导向模型,主要通过经常账户相互作用,由于资本管制的存在,使得股价到汇率的传导渠道堵塞,股价的变化不能反映到汇率上。

我国己经进行了多年的金融市场化改革,从理论上讲,利率、汇率与股价之间应该存在着显著的联动关系,但是实证结果表明他们之间的传导渠道并不畅通,传导机制并不完善。需要在以下方面进行改善:

第一,完善利率市场化的后续改革。利率的结构及传导机制并没有实现彻底的市场化,在很大程度上仍然受到央行的管制,需要继续完善利率市场化各方面的运行机制,实现资金的供需双方根据市场的流动性、金融机构的头寸信息等要素对利率水平进行评估,央行则主要发挥市场引导的作用。

第二,促进股票市场的发展和完善,疏通货币市场与资本市场的传导渠道。我国资本市场与货币市场之间的联动性受阻,影响了货币政策的传导效果,政府应该放松管制,加强监管,提高上市公司的质量,使股价真正反映企业价值,遏制过度的投机行为,严厉打击市场操纵行为。

第三,完善人民币汇率形成机制,逐步放松资本管制。应逐步减少中央银行对外汇市场的直接干预,使汇率的波动能够更大程度上反映外汇市场资金供求的变化,有步骤地完善和开放外汇市场,逐步实现人民币资本项目下的自由兑换。