期间费用、营业收入对企业绩效的影响

——以食品行业为例

2019-12-25

(江西农业大学 江西 南昌 330045)

一、引言

企业绩效是指一定经营期间的企业经营效益和经营者业绩。企业经营效益水平主要表现在盈利能力、资产运营水平、偿债能力和后续发展能力等方面。经营者业绩主要通过经营者在经营管理企业的过程中对企业经营、成长、发展所取得的成果和所做出的贡献来体现。本文选取净资产收益率ROE作为衡量企业绩效的指标。净资产收益率又称股东权益报酬率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

本文选取了A股上市企业2017年的第三季度财务报表作为数据来源,随机抽取15个样本并运用多元线性模型回归,模型整体在5%水平下显著。最终结果显示,期间费用中仅有销售费用是呈显著负相关,营业收入呈显著正相关,且都在5%水平下显著。

二、研究设计

(一)假设的提出

国内对于企业绩效的研究较为成熟,刘新民认为,对于强制更替外部聘任上市公司高管对高管团队重组存在正相关关系,对战略的连续性问题存在着负相关关系,同时发现对企业绩效也存在负相关关系;杨艳指出,资源配置方式类型的不同将对企业绩效产生不同影响,她强调,资源配置对企业绩效的影响具有一定的滞后性。尤其对于我国制造业企业而言,滞后性呈现的尤为明显。因此,对于期间费用的影响企业绩效的问题,本文提出如下假设:期间费用影响企业的绩效,且呈负相关关系。

(二)样本选取与描述性统计

1.样本选取

本文的数据来源于新浪财经,数据界定在2017年A股上司公司第三季度的财务报告中,文中选取食品行业公司作为样本,在选取数据时,遵循了以下原则:

(1)公司第三季度须盈利;(2)公司的主营业务须为农产品再加工的食品产业;(3)公司的主营业务收入远大于其他业务收入。所有的数据均为手工录入至Excel表格后再导入Stata软件中。

2.变量解释

(1)被解释变量

为检验本文假设,本文以上市公司经营绩效作为被解释变量,有关公司经营绩效指标的选择,以往的研究主要选择托宾Q值(股票市场指标)和净利润、每股收益等(会计类指标)两类指标。其中,国外学者大多采用托宾Q值,托宾Q值等于公司市场价值与资产重置成本之比,是通过企业的市场价值来衡量企业的经营绩效,它主要反映了市场和股东对企业未来盈利的预期。但是,由于我国证券资本市场的特殊性,难以用准确的数据来计算上市公司总资产的重置成本,从而使托宾Q值难以正确反映公司经营绩效。因此,本文采用净资产收益率(ROE)作为上市公司经营绩效指标。

净资产收益率(ROE)用公司税后净利润与平均净资产的比值表示,主要代表股东投入资本的获利能力,具有较强的综合性和代表性。实践表明,净资产收益率越高的企业,其资本的收益水平越高,运营情况也越好。

(2)解释变量

销售费用SE:销售费用的数据一方面体现企业当期销售业务的水平,另一方面也可体现出企业的经营状况,一般而言,销售费用上升会提升企业的经营效率,但也不排除可能出现“营销失败”的情况,从而销售费用的上升导致企业的经营效率变低。

管理费用HE:管理费用核算的可能是管理层的薪酬、企业管理不善造成的损失、办公用品或者资产的折旧摊销等,如果企业的管理费用上升,一方面可能说明企业在把控公办类支出存在不合理之处,另一方面也可能说明企业经营管理不善等问题的出现,导致企业出现低的绩效。

财务费用FE:财务费用一般核算有关资金等方面的费用,财务费用上升可能说明企业经营情况很好,需要大量资金的融入来拓展自身的业务,也可能反应企业经营情况的恶化,需要筹借资金偿还债务。

营业收入OR:营业收入是最能体现企业经营情况的数值,高营业收入水平说明企业经营情况良好,在成本率固定的情况下,净利润更高,反之说明企业经营情况的恶化。

(3)控制变量

期间费用的占比P:选取(SE+HE+FE)/OR作为控制变量是为了避免规模效应对模型的影响。大型企业的期间费用一定是高于中小型企业的,营业收入也是同理,但是将二者相除变成一个百分比的数值就可以避免此类情况的出现。

3.描述性统计

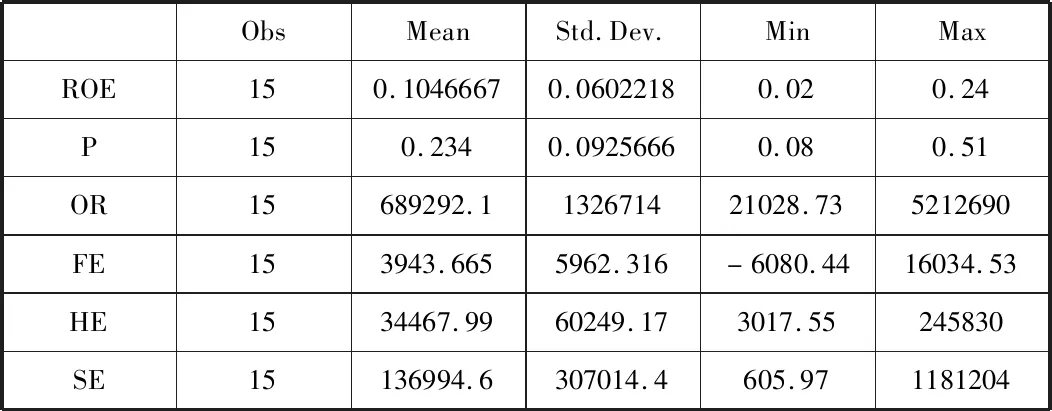

表1 各变量的描述性统计分析

资料来源:CSMAR及同花顺iFind,作者整理统计所得。

从表格中我们可以看到,销售费用SE的最大值为1181204万元,最小值为605.97万元,均值为136994.6万元,从侧面也说明即使处于同一行业中,各个公司之间选取的销售策略依然是截然不同的;管理费用HE最大值为245830万元,最小值为3017.55万元,均值为34467.99万元;财务费用FE最大值为16034.53万元,最小值为-6080.44,均值处于3943.665的水平;营业收入的最大值为5212690万元,最小值为21028.73万元,均值为689292.1万元;净资产收益率的最大值为0.24,最小值仅为0.02,均值为0.10。

(三)实证分析

影响净资产收益率的因素可能是期间费用、营业收入与期间费用的占比中的某一种或者某几种,在未进行检验之前,我们先拟建立如下模型:

y=α+β1X1+β2X2+β3X3+β4X4+β5X5+μ

其中,y为被解释变量净资产收益率ROE,α为常数项,X1为解释变量销售费用,X2为解释变量管理费用,X3为解释变量财务费用,X4为解释变量营业收入,X5为控制变量期间费用的占比,μ为随机扰动项。模型回归结果如下所示

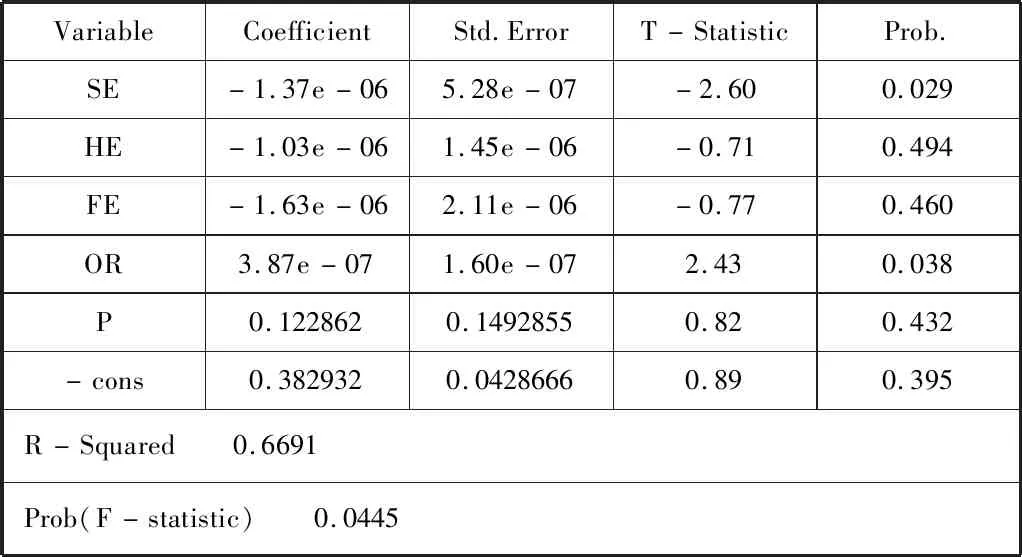

表2 多元回归分析结果

资料来源:CSMAR及同花顺iFind,作者整理统计所得。

由上表可知:模型整体的P值为0.0445,表明在5%水平下是显著的。其中,销售费用SE的系数为负数,P值为0.029,表明销售费用在5%水平下呈显著负相关关系。当销售费用增加时,企业的经营绩效指标净资产收益率ROE会下降。管理费用HE的系数为负数,但是P值为0.494,表明管理费用对于净资产收益率而言是不显著的。换而言之,管理费用的数值不大可能会影响到企业的净资产收益率。财务费用FE的系数也呈现为负数,但p值为0.460,依然不显著,同样不大会影响到企业的净资产收益率。营业收入OR的系数为正数,p值为0.038,表明营业收入在5%水平下呈显著正相关关系。当营业收入增加时,企业的净资产收益率会上升,企业的绩效会上升。期间费用的占比P的系数为正数,但P值为0.432,不显著,说明企业期间费用的规模效应不太可能会影响到企业的绩效。

三、研究结论

通过实证分析,我们可以得出以下结论,影响企业经营绩效指标净资产收益率的因素为销售费用和营业收入。其中,销售费用对净资产收益率的影响为负相关,营业收入对净资产收益率的影响为正相关。由此可见,企业提升经营绩效ROE的路径为在尽可能降低销售费用的情况下,提升企业的营业收入。听起来似乎有些矛盾,因为销售费用的上升正是说明企业在销售方面做的不错才导致费用的产生,但从另一方面而言,企业若产生营销失败的案例也可能导致销售费用的提升但营业收入却不见增加。所以企业在营销案例的抉择上应该经行多方位的考虑,尽可能以低的销售风险和费用去营造更多的营业收入。