手持订单背后的隐忧

2019-12-25李洋

李 洋

短期内全球造船业成交量好转希望有限,甚至由于贸易摩擦、地缘政治等因素而导致未来风险加剧,船企应提早做好手持订单风险评估,以便风险来临时能够从容应对。

2019年不知不觉已临近尾声,留给新造船市场的时间已经不多。受全球经济增长放缓、中美贸易摩擦以及地缘冲突等事件影响,2019年新船成交无疑将弱于去年。目前市场习惯将每年的新船成交情况与2006~2008年巅峰时期进行对标,以评价当年市场行情的好坏。但2006~2008年时期有其历史特殊性:一是中国改革开放的红利惠及全球,且中国加入世界贸易组织(WTO)加速了本国造船业的兴起;二是随着经济全球化的深入发展,世界经济以及海运贸易量保持了稳定的增长态势;三是国际海事组织(IMO)提前淘汰单壳油船的规定增强了船东的投资信心。

历史可以重来,但绝不会简单重复。目前来看,IMO限硫规定对市场的刺激作用也颇为有限。可以说2006~2008年时期的三点特殊性放在今天都难以再现。从1996年至今的新船成交来看(剔除2006~2008年巅峰时期的成交量),全球新船成交的巅峰发生在2013年的1.8亿载重吨(DWT),而从1996年到2013年的巅峰(剔除2006~2008年)用了15年的时间。综上可以看出,从目前的经济基本面以及所处周期阶段来看,想要再现2013年这样的市场行情都任重道远。在新造船市场身处黑暗的同时,截至2019年11月21日,手持订单已悄然降至1.8亿DWT,回落到2004年1月时的水平,且目前仍处于下行通道。随着全球手持订单的持续萎缩,作为主要造船国的中日韩也纷纷陷入困境,其手持订单正面临着巨大考验。黑暗终会过去,市场也定会迎来下一轮牛市,能够坚守在机会来临之前屹立不倒,才能享受黎明到来时的那缕晨光,因此手持订单的质量至关重要。本文从供需角度对中日韩三国截至目前的手持订单质量进行探究,以供市场参考。

图1 1996年以来全球新船成交(单位:万DWT)

图2 1996年以来全球手持订单(单位:万DWT)

中国手持订单的主要船东国

以DWT计,中国手持订单中前十船东合计占比为85.0%。其中,国内船东是中国船企接单的主要来源,下单占比为33.6%。排在第二和第三位的船东国为中国的主要竞争对手韩国和日本,分别占比9.9%和9.4%,二者合计占比为19.3%,为中国手持订单的五分之一。值得注意的是,美国船东排在第八位,占比3.0%。虽然占比不高,但目前中美正处于微妙时刻,这一部分订单可能面临一定的交付风险。从具体船型来看,船东在中国的需求主要集中在大型散货船上。以DWT计,中国手持订单中散货船占比超过六成,为64.1%。散货船手持订单中,运输铁矿石的好望角型散货船占比为61.4%。今年年初以来,巴西及澳大利亚等主要矿山纷纷出现突发情况导致产量大减,对散货船市场造成了极大利空。各大矿山目前虽已逐步恢复供应,不过重塑市场信心仍有很长一段路要走。中国手持订单中排在第二位的是集装箱船,占比为10.5%,是除散货船外的另一个占比在10%以上的船型。其中,新巴拿马型和支线型集装箱船分别占集装箱船手持订单的51.5%和46.5%。原油船和成品油船分别占比9.7%和5.7%。原油船中,VLCC船占比为55.7%。中国手持订单中VLCC船、LNG船及LPG船等高附加值船型分别占比5.4%、1.1%和1.0%,占比都相对不高。综合中国手持订单需求分布来看,中国船厂对来自于竞争对手国家的船东具有一定的依赖性,且产品结构过于集中,高附加值船型占比较低。

图3 中国手持订单船东分布(单位:万DWT,%)

图4 中国手持订单船型分布(以DWT计)

图5 日本手持订单船东分布(单位:万DWT,%)

图6 日本手持订单船型分布(以DWT计)

日本手持订单的主要船东国

以DWT计,日本手持订单中前十的船东合计占比为97.6%,订单集中度非常高。日本船东多在自己本国船厂下单,国内船东订单占比高达70.3%。排在第二的船东占比仅为8.4%,不到日本手持订单的十分之一。日本的手持订单过分集中在国内,船东分布略显失衡。船东在本国下单虽然保证了船厂订单的稳定性,但当国内市场经济形势不尽人意,国内船东也难免受到波及,从而减少下单。此时过低的出口订单占比将难以成为日本造船业的救命稻草。在船型需求方面,日本与中国的手持订单船型分布相似,同样以散货船为主,占手持订单的66.2%。不同于中国的是,日本大型散货船订单占比相对较低,散货船手持订单中好望角型占比为33.1%。原油船和集装箱船分别占日本手持订单的15.7%和10.4%,是除散货船外的另外两个占比在10%以上的船型。其中,原油船手持订单以VLCC船为主,VLCC船占原油船手持订单的80.0%,原油船订单含金量较高。集装箱船手持订单以新巴拿马型为主,占比为68.3%。在高附加值船型方面,日本手持订单中VLCC船、LPG船和LNG船占比分别为12.6%、1.4%、0.2%。综合日本的手持订单需求分布来看,船企过分依赖内需,受国内经济形势影响较大。产品结构与中国相近,同样是以油散集为主,气船份额较低。在出口订单占比较低的情况下,同质化的竞争无疑会加大日本船企的经营压力。

韩国手持订单的主要船东国

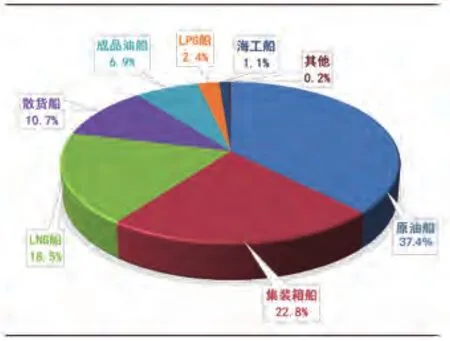

以DWT计,韩国手持订单中前十的船东合计占比为86.8%。其中,国内船东下单占比为27.5%。希腊船东紧随其后,下单占比为23.2%。韩国本国和希腊船东下单合计占比为50.7%,超过了韩国手持订单的一半。排在第三的船东国是新加坡,占比为9.0%,与前两名船东差距较大。不同于中国的手持订单中竞争对手占比过高和日本的订单超七成集中在国内,韩国手持订单分布较为均衡。一方面手持订单以本国船东为主,保证了手持订单的稳定性;另一方面,出口订单分散在希腊等多个非直接竞争国家(日本船东占比仅为3.7%,中国船东占比不到1%),一定程度上降低了韩国船企的市场风险。从船东下单船型来看,各大船型“雨露均沾”,体现了韩国手持订单的结构丰富。排在首位的是原油船,占比为37.5%。集装箱船位列第二,占比为22.8%。其中,集装箱船手持订单的95.2%为新巴拿马型。LNG船是占比第三高的船型,为18.5%。其中,17万立方米以上的船型占LNG船手持订单的99.7%。散货船排在第四,占比为10.7%。韩国的散货船手持订单几乎均为好望角型,占散货船手持订单比例高达99.3%。高附加值船型VLCC船、LNG船和LPG船分别占韩国手持订单的20.1%、18.5%和2.4%,三者合计占比41.0%。综合韩国的手持订单需求分布来看,一方面国内国外两开花,既保证了订单的稳定性,又降低了自身的市场风险;另一方面,手持订单以大型船和高附加值船为主,含金量十足。

图7 韩国手持订单船东分布(单位:万DWT,%)

图8 韩国手持订单船型分布(以DWT计)

图9 中国手持订单造船集团分布(单位:万DWT)

图10 中国手持订单保障系数(以CGT计)

中国船企手持订单情况

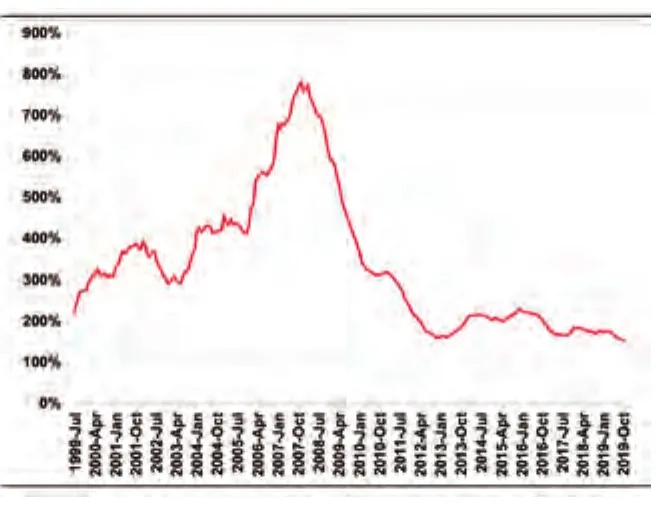

以DWT计,中国手持订单中前五造船集团合计占比为82.4%,产业较为集中。其中,中国船舶集团以45.1%的占比成为领头羊,与其他船厂拉开了一定的差距。排在第二的是中远海运重工,占比为13.7%。扬子江船业位列第三,占比为10.4%。新时代造船和韩通船舶重工分列第四和第五,占比分别为9.4%和3.8%,占比均在10%以下。通常情况下,一艘船从签订到交付时间在1-3年之间,3年以上尚未交付的船舶(系列型船舶除外)很大程度上存在着一定的问题。中国目前手持订单中,2015年以前承接的订单为435.7万DWT,占中国手持订单的5.4%。这部分订单应当遇到了很大的交付困难,甚至可能已成为弃单。2016年承接的订单为155.7万DWT,占比为1.9%。这部分订单已承接近3年仍未交付,面临潜在交付风险。2017年承接的订单为2294.4万DWT,占比为28.3%。这部分订单应该多数已技术完工,船厂可能需要转售或继续被迫等待船东接船。2018年承接的订单为3084.7万DWT,占比为38.1%,占比最高。这一部分订单由于是新接不久,目前仍在制造过程中,风险相对不大。从构建的手持订单保障系数(手持订单保障系数的基本含义是某造船国目前的手持订单能满足该国造船能力的倍数)来看,中国这一指标自2007年11月达到峰值以后持续回落,截至2019年10月已下滑至1999年以来最低水平,为151.8%。综合供给侧情况来看,中国的手持订单主要分布在中国船舶集团、中远海运重工、扬子江船业、新时代造船和韩通船舶重工这五大造船集团之间。目前中国的手持订单形势不容乐观,保障水平已降至历史低点,且存在交付风险的订单占比不低。在全球造船持续不景气的情况下,中国船厂将背负巨大的压力。

日本船企手持订单情况

以DWT计,日本手持订单中前五造船集团合计占比为80.8%,略低于中国。其中,今治造船一枝独秀,占日本手持订单份额的35.3%。日本联合造船紧随其后,占比为17.6%,接近今治造船的一半。排在第三和第四的造船集团分别为大岛造船和名村造船,占比分别为13.6%和10.6%。前四造船集团的占比均在10%以上。尾道造船位列第五,占比仅为3.8%。日本目前的手持订单中,2015年以前承接的订单为377.2万DWT,占日本手持订单的9.0%,这部分交付困难的订单占比已接近十分之一。2016年承接的订单为110.4万DWT,占比为2.6%。2017年承接的订单为558.5万DWT,占比为13.3%。日本这部分订单的占比远低于中国。2018年承接的订单为2273.7万DWT,占比为54.3%,这一部分风险相对不大的订单占比最高。日本的手持订单呈现出相对极端的态势,交付困难的订单和新近订单的比例都相对较高。从构建的手持订单保障系数来看,日本在2008年4月达到巅峰,在金融危机后出现了大幅下滑,触底后有所回暖,并在2015年11月达到第二峰值。截至2019年10月,该指标下滑至1999年以来最低水平,为122.2%。日本的手持订单持续恶化,总量以及保障系数均处历史低位。综合供给侧情况来看,日本手持订单主要集中在今治造船、日本联合造船、大岛造船、名村造船以及尾道造船这五大造船集团。造船厂的集中程度略低于中国。目前日本手持订单中不良订单占比在三国之中最高,且在中韩两国的前后夹击下,手持订单保障系数一落千丈。

图11 日本手持订单造船集团分布(单位:万DWT)

图12 日本手持订单保障系数(以CGT计)

韩国船企手持订单情况

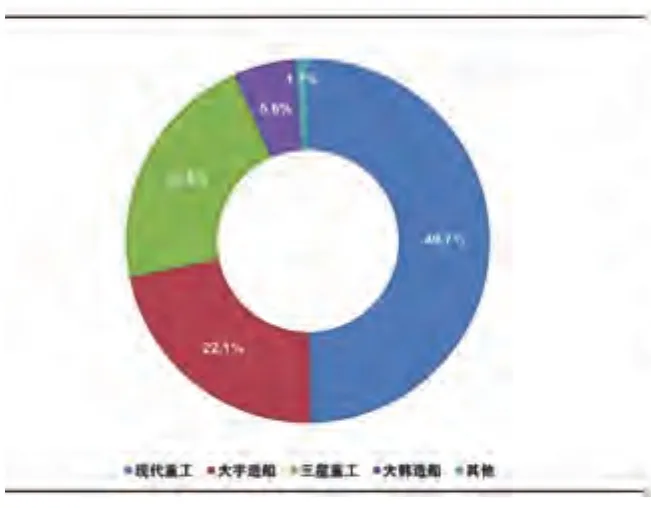

韩国的手持订单基本被现代重工、大宇造船、三星重工以及大韩造船四家造船集团瓜分。以DWT计,韩国手持订单中前四造船集团合计占比为98.9%,产业集中度非常之高。其中,现代重工占韩国手持订单份额的49.7%,占据了韩国造船业的“半壁江山”。大宇造船以22.1%的占比位列第二。目前这两大造船集团正在紧密筹备合并事宜,一旦合并成功,两大造船集团在韩国手持订单的合计占比将高达71.8%,这样一个船企“巨无霸”不仅在韩国,甚至在世界都将扮演着举足轻重的角色。三星重工以21.5%的占比位列第三,从手持订单份额来看,目前三星重工在韩国尚能与现代重工和大宇造船“三分天下”,未来若合并成功,三星重工在韩国造船业的影响力恐将被削弱。大韩造船以5.6%的占比位列第四,已与前三造船集团不是一个梯队。其他造船集团合计占比仅为1.1%。韩国目前的手持订单中,2015年以前承接的订单为67.7万DWT,占韩国手持订单的1.3%。2016年承接的订单为9.5万DWT,占比仅为0.2%。2016年以前交付风险较大的订单合计占比为1.5%,远低于中日两国。2017年承接的订单为759.1万DWT,占比为14.4%。2018年承接的订单为2579.5万DWT,占比为49.1%,这一部分风险相对不大的订单同样占比最高。从构建的手持订单保障系数来看,韩国在2007年10月达到峰值,在2017年8月降至低谷。得益于2018年以来在LNG船市场的近乎“垄断”,截至2019年10月,韩国该项指标为161.4%,企稳回升态势初现。综合供给侧情况来看,韩国手持订单高度集中在现代重工、大宇造船及三星重工三大造船集团手中。韩国的不良订单占比仅为1.5%,手持订单相对较新。得益于在高附加值船型上的抢占先机,在全球手持订单降至低位的情况下,韩国手持订单保障系数出现企稳回升迹象。不过未来一旦LNG船的订购需求进入疲软期,或中日分走LNG船订单的一杯羹,韩国的手持订单恐再度承压。

目前,全球新接订单低位运行,而完工交付较为平稳,全球造船国家手持订单出现较大程度的下滑。在整个经济增长放缓的大背景下,手持订单下滑的冲击波和新接订单的不尽人意正在造船行业日益蔓延,如何更好地可持续发展已成为全球造船企业密切关注的话题。超级牛市的出现有其历史的独特性,市场不应将希望寄托于过去的辉煌。

图13 韩国手持订单造船集团分布(单位:万DWT)

图14 韩国手持订单保障系数(以CGT计)