财务绩效的影响因素的研究热点与趋势分析

2019-12-24周爱君李燕

周爱君 李燕

[摘 要] 从社会责任、利益相关者、环境绩效三方面视角出发,运用CiteSpace软件、可视化知识图谱,对近十年来国内学者对财务绩效影响要因的研究进展进行系统分析。国内研究主要集中在实证方面,结合利益相关者理论、竞争战略理论等理论视角,运用问卷调查、结构方程建模等研究方法探讨社会责任、利益相关者以及环境绩效对财务绩效影响效应等问题。知识图谱显示,智力资本、生态创新和研发投入等将是开放式创新研究的重点领域。

[关键词] 财务绩效;影响因素;文献综述;研究热点与研究趋势

[中图分类号] F275[文献标识码] A[文章编号] 1009-6043(2019)12-0143-02

财务绩效的提高可以体现一个公司的发展状况,财务绩效受到哪些因素影响一直以来都是学者研究的重点。本文选取了2008年1月1日至2018年12月31日CNKI的SCI、EI、核心期刊和CSSCI源期刊,以“财务绩效的影响因素”为主题词,检索时间为2019年4月15日,共检索出401篇文献为研究样本,运用Excel图表统计全部文献的年度分布,利用CiteSpace软件绘制财务绩效的影响因素可视化知识图谱,定量分析文献的关键词和作者,定性分析研究视角和热点问题。在此基础上,揭示了该领域的研究热点和方向。

一、财务绩效的影响因素研究文献的数据统计

(一)文献年度与引用频率分布

文献数量在一定程度上反映了主题的研究趋势。2008年以来,以“财务绩效的影响因素”为主题的发文量总体大致呈上升趋势,2008-2018年分别为12篇、11篇、15篇、34篇、27篇、36篇、51篇、53篇、50篇、47篇、51篇。随着国家政策对企业发展的推动,研究财务绩效的影响因素已经成为财务管理领域的一个热门话题,尤其是自2010年以来,发文量呈快速增长趋势。尤其是2012年提出调低经济增长预期、更加关注质量和结构的发展理念,2015年发表的文章数量在过去8年中达到了53篇的峰值。2011年初至2018年末的发文量共349篇,占研究样本文献总量的87.0%。

文献的引用频率在一定程度上反映了其重要性。通过数据库检索分析,2008-2018年各年份的引文数量分别为410、1077、501、1270、843、1475、1421、721、625、336和63。从引文数量可以看出2013年的引文频次达到峰值(1475)。根据检索结果,目前被引次数最高的文章是“企业社会责任与财务绩效之间交互跨期影响实证研究”(张兆国、靳小翠、李庚秦,2013,被引频次:572)。平均引用次数为21.8。另外文献H指数是评价文献影响的指标。根据引文数量对检索结果进行排序,“财务绩效的影响因素”主題下CNKI数据库文献的H指数为43,说明有43篇论文被至少引用了43次。

(二)文献的知识图谱

1.高频关键词研究热点

高频关键词反应了该领域的热点。利用CiteSpace软件生成财务绩效的影响因素研究关键词知识图谱。在401篇论文中,前20位关键词出现的频率如下表所示。

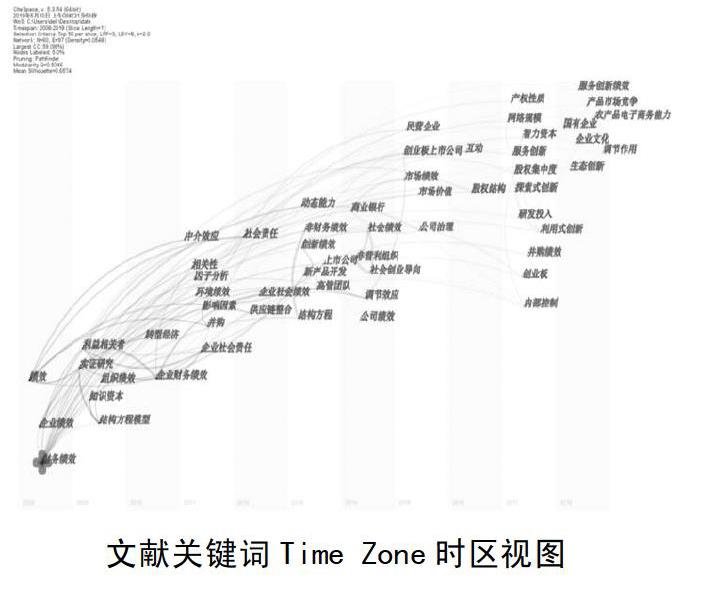

2.高频关键词研究发展

时区视图反映学科进展和发展态势。从时区视图中可以看到每个关键词第一次出现的年份,“财务绩效”首次出现在2008年并成为研究的热点,然后将利益相关者、社会责任和环境绩效逐步引入到关系网络。近年来,智力资本、生态创新和研发投入引起了学者们的广泛关注。

(三)开放式创新研究热点分析

1.社会责任与财务绩效的关系

实证检验方面:张兆国(2013)等运用系统GMM方法,得出企业社会责任与财务绩效之间存在着交互跨期影响,即滞后一期的社会责任对当期财务绩效有显著正向影响。窦鑫丰(2015)采用固定效应分析方法,得出企业社会责任对财务绩效的积极作用不明显,而且企业社会责任对财务绩效的影响存在着显著的滞后效应,呈现倒U型趋势。嵇国平(2016)等基于企业利益相关者和竞争战略理论,得出企业履行社会责任对企业财务绩效的影响呈“U”形。还有学者引入企业规模为中介变量进行研究。

国内学者针对社会责任与财务绩效的关系进行了大量研究,但是履行社会责任是否有助于提高财务绩效,不同学者通过相关的理论和实证分析得出不同的结论。此外,学者们引入了企业规模、社会关联、企业声誉为中介变量探讨社会责任与财务绩效的作用机理,但是社会责任与财务绩效之间的“黑箱”并未完全打开,单一的中介变量不足以揭示两者之间的关系。

2.利益相关者与财务绩效的关系

利益相关者包含员工、供应商、债权人、顾客社区、公众、政府等多个方面,企业对利益相关者履行社会责任有利于搭建社会关系网络、产生社会信任、生成社会资本,而获得社会资本有助于企业提高财务绩效。纪建悦(2010)等选取在沪深证券交易所上市的7家典型家电公司1997-2007年的数据为样本,指出企业对利益相关者的合理满足是实现企业财务绩效最优化的关键所在。王秋霞(2018)等进一步得出利益相关者环保导向的规制力对企业生态创新行为产生显著的正向影响,进而对企业财务绩效产生促进作用,但是利益相关者如果不愿意将资源投入企业,或者要求企业支付更高的对价,会提高企业的交易费用。

虽然不少学者研究了利益相关者与财务绩效的关系,但是利益相关者各个部分是如何影响财务绩效的鲜有学者涉及到,另外利益相关者与财务绩效之间的“黑箱”问题尚未被研究。利益相关者的类别本身存在复杂性,对利益相关者的研究有利于企业去选择与什么类型的利益相关者进行合作来提高企业的财务绩效。

3.环境绩效与财务绩效的关系

吕峻(2011)等以2007-2009年造纸业和建材业上市公司为样本,得出环境绩效与财务绩效之间存在显著的正相关关系。而有些学者则研究表明,单纯的环境末端治理行为并不一定带来财务绩效的改善,由此引起的环境绩效与财务绩效之间的相关性也不明确。另外一些学者研究了两者的间接效应。刘中文(2013)等引入公司规模和性质作为调节变量,研究发现公司环境绩效与财务绩效之间存在U型的作用关系,公司规模越大,环境绩效与财务绩效之间的U型关系越平缓、越接近线性关系。还有学者基于组织生态学理论、公司治理理论以及产权理论,引入产权性质为中介变量,得出农业企业环境绩效对财务绩效具有显著正向影响,其中非国有农业企业相较于国有农业企业,在环境绩效对财务绩效的正向影响上更为显著。

学者们从不同的角度研究了环境绩效对财务绩效的作用机理,但目前并没有达成统一的结论,环境存在动荡性,环境绩效是否会对财务绩效产生影响,产生怎样的影响,影响的路径是什么,都值得后续的学者进行研究。

二、结语

我国学者对财务绩效的影响因素的研究,从单一因素到多元因素、从不同的理论到实证研究,从宏观到微观,从关注国外的研究到关注中国特定情境的应用研究,从关注上市企业到关注中小企业,研究不断深化,研究范围不断扩大。但是我国对财务绩效的影响因素研究相對于国外起步较晚,国内大部分学者对财务绩效的衡量采用的是静态指标,而财务绩效的表现具有滞后效应,所以目前的研究结论是否可靠,还值得更进一步的实证分析。

研究展望:未来可以进一步探究社会责任与财务绩效之间的关系,从多个视角进行综合分析;另外将利益相关者进行分类,分别探究他们与企业财务绩效的关系;环境存在滞后效应,可以进行案例研究,深入分析环境绩效与财务绩效的关系。

[参考文献]

[1]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39+96.

[2]窦鑫丰.企业社会责任对财务绩效影响的滞后效应——基于沪深上市公司面板数据的实证分析[J].产业经济研究,2015(3):74-81.

[3]嵇国平,阚云艳,吴武辉.企业社会责任对财务绩效的影响:一定是线性的吗?[J].经济问题,2016(10):92-97.

[4]乔海曙,谭明.金融企业社会责任与财务绩效关系的实证研究[J].财经理论与实践,2009,30(6):17-21.

[5]纪建悦,刘艳青,袁治.利益相关者满足与企业财务绩效的相关性研究——基于我国家电上市公司面板数据的实证研究[J].财经科学,2010(9):71-78.

[责任编辑:史朴]