长期护理保险影响因素研究

2019-12-24吴聪

摘 要:人口年龄逐渐趋于老年化、家庭规模和结构越来越小和老年空巢比例不断增加等问题正逐步深入到人们的生活中来。随着老年群体和患慢性疾病的人数增加,老年群体对护理服务和保险的需求逐渐增强。为解决长期护理需求与供给严重失衡的问题,在借鉴日、美等发达国家建立长期护理社会保险制度的基础上,通过实际调研的方式深入了解人们对于这项制度的接受和认可态度,找到影响长期护理保险需求的因素,进而提出相应的对策建议,为未来该制度的建立和推行提供决策依据。实际调研过程中,在对大量文献进行综述性分析的基础上编制调查问卷,以山东省济南市作为样本地,通过社会调查和SPSS分析相结合的方式对该市居民关于长期护理保险的态度和认可度进行研究,找到影响人们对长期护理保险需求的主要因素,进而提出有针对性的对策建议,以期为该制度的建立和发展提供借鉴。首先从受访者的人口社会因素、经济因素、健康因素以及供给因素四方面分别进行分析。通过分别研究多种因素对需求的影响,最终得出长期护理保险需求的主要影响因素。实证分析结果表明,所构建的影响因素指标体系对长期护理保险需求的影响显著。三大影响因素具体包括:经济因素中的个人经济收入和护理费用负担能力、健康因素中的身体健康变化和心理健康变化及供给因素中的供给完善程度、护理方式供给和护理服务水平,而人口社会因素则不能对保险的需求产生影响。

关键词:长期护理保险;需求;影响因素

一、绪论

(一)研究背景及意义

2017初我国下发《“十三五”国家老龄事业发展和养老体系建设规划》(简称《规划》),《规划》表明当前我国应大力推进养老事业发展,以建成小康社会为奋斗目标,明确提出了总目标和若干分目标:即到2020年,我国养老事业建设应朝着多层次发展,养老体系更加成熟和健全,应对老龄化的社会基础越发牢固。同时,《规划》着重提出应在一段时间内,建立与我国社会经济相一致的长期护理保险制度。目前,根据调查显示,截止到2017年,我国65岁及以上老年人数超过1.58亿人,占总人口的11.4%。根据有关规定,一国或一地区65岁及以上老年人数占总人数的7%,即代表着进入老龄化社会。据预计,我国将在2025年以前逐渐向深度老龄化社会过渡,65岁以上人口比重将超过14%。同时,数据表明,2016年我国重度、中度失能老人人数高达4063万人,约占65岁以上人口数量的18%。未来我国人口老龄化、高龄化,独居、空巢老人也会进一步增多,因生活不能自理的老年人口对养老护理服务和抚养需求要求更高,失能老人的人数增加,迫切要求出台相关政策应对老龄危机。

(二)国内外相关研究综述

目前,长期护理保险需求影响因素的实证研究主要分为宏观和微观两个方面。宏观层面,荆涛等通过建立对数线性模型,分析了收入、利率、通货膨胀率和社会保险支出对长期护理保险需求的影响,发现社会保险支出对商业性长期护理保险需求有正的影响,其余3个因素影响不显著;陈蕾运用多元线性回归方法分别建立了城镇居民和农村居民的护理保险需求模型,发现显著影响因素有城乡居民失能率、城乡居民收入水平和65岁及以上老年人口数,而居民受教育程度无显著影响,家庭规模仅对城镇居民的护理保险需求有负向影响。微观层面,汤文巍通过对上海市居民和护理院进行抽样调查得到长期护理保险需求的影响因素主要有家庭经济状况、家庭结构、家庭观念和长期护理机构的可及性;申珅分析了长期护理保险的“参保意愿”和“参保决策”,发现健康因素、观念因素和认知因素对参保意愿有影响,经济因素和信任因素对参保决策有影响,个人特征层面的年龄、健康状况对参保决策有影响,受教育程度对参保意愿影响较大。从这些文献梳理中可以看出,宏观层面的研究主要运用线性模型对省级面板数据进行回归分析,但由于宏观变量之间的关系比较复杂,很难找到显著的影响因素,因此不同学者得出的结论差异较大。同时,由于宏观变量影响整个国民经济,相关的政策建议一般不具有实际操作意义。微观层面的实证研究主要运用模型对调查问卷数据进行分析,从问卷的设计到调查的样本选取都具有较强的针对性,具有一定的实际意义。

(三)研究方法

1.问卷调查法

选取山东省济南市作为研究对象,进行广泛的问卷调查工作。问卷共涵盖32道题目,通过调查来获取相关数据,分析人们对自身及家庭面临的长期护理需求以及对这项全新制度的态度和看法。

2.文献研究法

通过查阅大量的书籍、期刊、报纸等资料,通过大量阅读相关专著、文章及报道,了解专家学者们的基本观点,通过对资料的消化和吸收,逐渐明确论文的研究思路。

3.统计分析法

通過运用SPSS软件对回收的241份调查问卷进行检验,具体包含问卷效度检验和问卷信度检验。在对问卷内容进行分类后,使用Eviews回归方法对分类后的影响因素进行回归分析。另外,在涉及到性别、年龄、婚姻状况个体特征因素的调查内容,采用logistic回归分析方法进行分析。

二、长期护理保险需求影响因素确立及问卷设计

(一)影响因素确定

在研究影响长期护理保险的需求因素之前,首先根据购买力决策理论确定长期护理保险的需求影响因素,再基于以往学者的研究成果建立影响因素的理论模型,以为后续的实证研究提供理论基础。

1.基于购买力决策理论初步确定影响因素

购买力决策理论是研究普通消费者购买商品的决策过程,长期护理保险的需求与消费者购买消费品的过程是类似的,因此可用购买力决策理论研究长护险的影响因素。消费者购买消费品的过程是:需求确认、信息搜集、选择评价、购买决策及买后行为五个步骤,选择参加长期护理保险也可以进行类似的划分。

2.结合相关文献初步确定影响因素

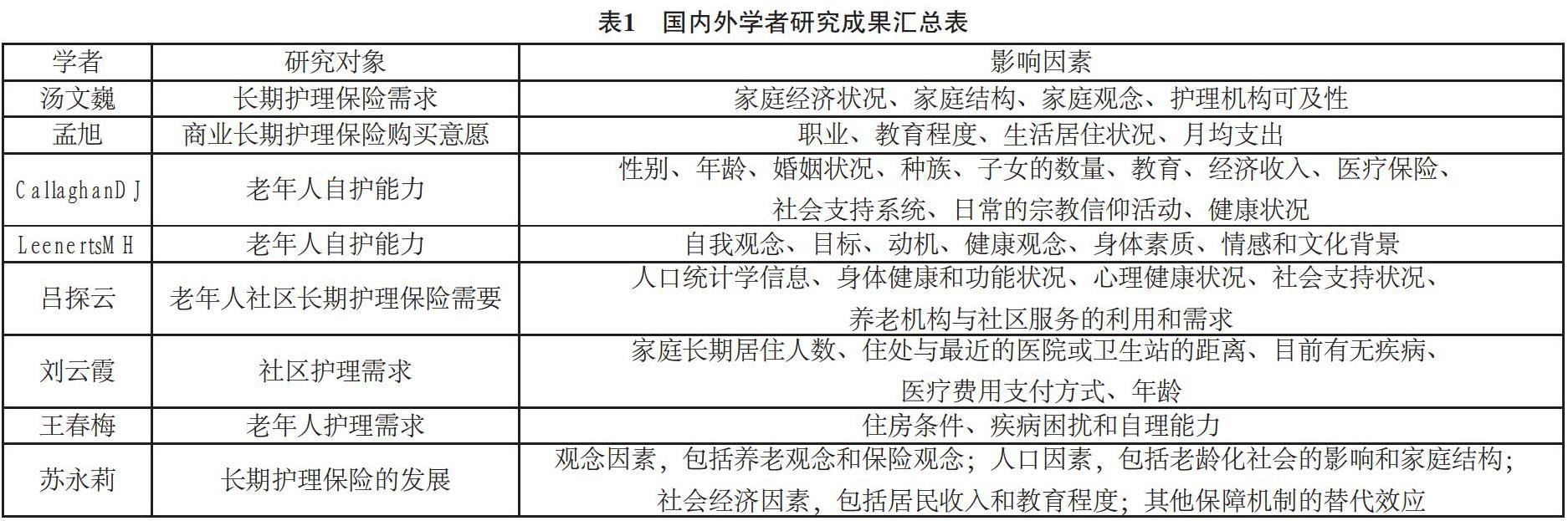

长期护理保险在国内已经初步试行,国内外的学者对其影响因素也有了相关研究。本文将根据以往学者的研究成果,结合当下我国人口老龄化的现状,初步确定长期护理保险的影响因素。表1为国内外学者研究成果汇总表。

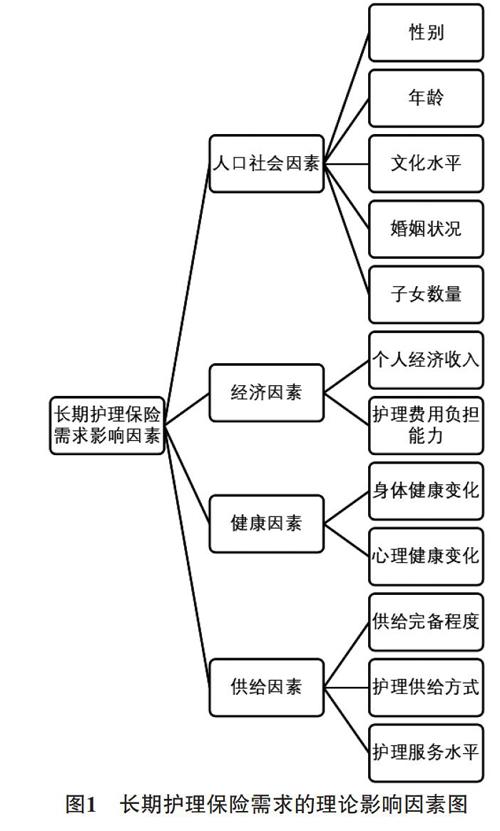

3.长期护理保险需求的理论影响因素

图1为长期护理保险需求的理论影响因素图。

(二)长期护理保险需求影响因素问卷

基于前文提出的影响长期护理保险的因素,在此设计涵盖人口社会因素、健康因素、经济因素、供给因素的调查问卷,以济南市为调查地区开展实地调研。本次调查问卷一共设32个题目,其中上半部分是针对被调查的背景情况,一共包含14个题项;下半部分是调查问卷的主体部分,一共包括18个题项。

第一部分:问卷卷首语,向调查对象介绍作者的身份和调查的目的。

第二部分:个人的基本信息,一共包括了14个题目,分别是被调查者的性别、年龄、文化水平、婚姻状况、职业类别、子女数目、兄弟姐妹数目、户籍所在地、月平均收入、月平均支出等信息。

第三部分:从第15题到第32题,根据前文进行的研究,将主体方面的影响因素一共分为三个层面进行衡量,包括经济层面、健康层面和供给层面。

其中,健康层面涉及到3个题目,为15-19题,旨在了解被调查者的健康状况、被调查者及家人是否患有慢性病的情况以及家中是否有需要长期护理的病人。

经济层面涉及到 4 个题目,为第 20-24 题和基本信息里的第 9、10 题,旨在了解被调查者的收入支出状况和家庭经济状况。

供给层面涉及到 3 个题目,为第 25-32 题,旨在了解被调查者所属区域长期护理保险服务的完善程度、护理方式供给以及护理服务水平。

三、长期护理保险需求影响因素实证分析

(一)变量选择及理论假设

1.变量选择

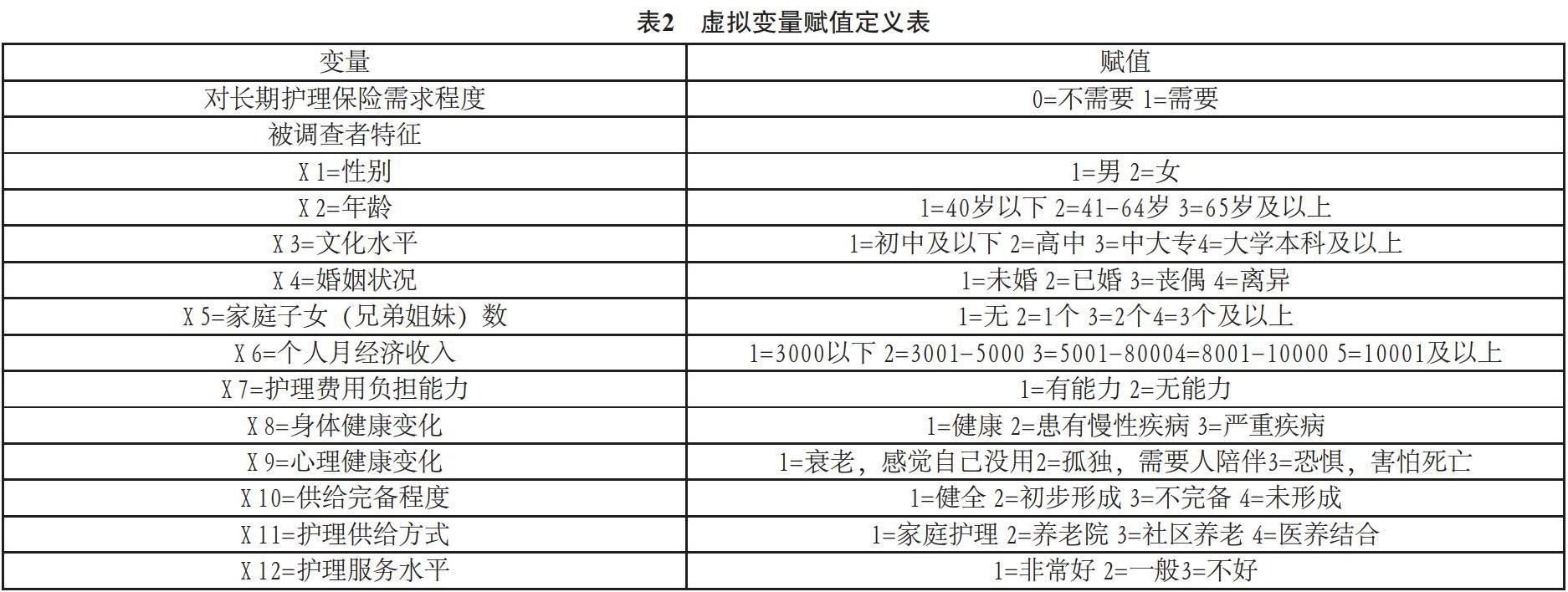

基于前文的讨论,本节认为影响其保险需求程度的情况分别为人口社会因素、经济因素、健康因素以及供给因素。人口社会因素主要变量包括性别(X1)、年龄(X2)、文化水平(X3)、婚姻状况(X4)、子女数量(X5)。经济因素包括个人经济收入(X6)、护理费用负担能力(X7)。健康因素包含身体健康变化(X8)、心理健康变化(X9)。供给因素包括供给完备程度(X10)、护理供给方式(X11)以及护理服务水平(X12)。本模型以对护理保险的需求程度为因变量,取因变量为Y1=需要,Y2=不需要。变量赋值如表2所示。

2.理论假设

对回归模型做假设分析,具体如下。

假设H1:人口社会因素对老年人长期护理保险需求有影响。

假设H2:经济因素对老年人长期护理保险需求有影响。

假设H3:健康因素对老年人长期护理保险需求有影响。

假设H4:供给因素对老年人长期护理保险需求有影响。

(二)变量因素回归分析

根据变量的选择和理论假设,通过logistic分析得出回归后的运算结果,包括B值、Wald卡方值和Sig值,得出的结果如表3所示,进而对虚拟变量值进行具体和详细的分析。

1.人口社会因素

根据表3中数据得出,人口社会各变量与护理保险的需求拟合优度并不明显,且性别、年龄、文化水平、婚姻状况和子女数量的p值均大于5%,表明该因素没有明显的差异性。尽管家庭子女数、兄弟姐妹数的p值在5%左右,但并没有反映出显著的差异性。进入新世纪以来,以前的“养儿防老”“多子多孙”和“多子多福”的养老观念和模式也发生了变化,与当代现实情况的生活观念不相符合。也就是说,子女数量的多少并不一定等同于老年人需要长期护理保险程度的高低。从国内部分学者的研究结果可以看出,家中子女数量对老年人可得到的养老功能没有显著作用。所以更表明了人口社会因素不能产生影响。

2.经济因素

经济因素包括个人经济收入(X6)、护理费用负担能力(X7)两方面分析,从个人月经济收入(X6)结果来看,回归结果p=0.002<0.05,表现为经济收入对护理保险的需求极具影响。回归系数为负数,也反映了经济收入与需求呈反向关系,即居民收入越高,对护理保险的需求就越少,而收入水平较低的群体,其对护理保险的需要就越大。这是因为该保险对于高收入的群体来说,其负担医疗、养老、卫生等的其他需求的能力非常高,加之有足够的资金为保障,更加不会考虑经济问题。因而高收入群体的需求选择并不大。但收入水平较低的人群即使对护理保险的需求较大,也会因为经济条件的限制而无力承担相关费用,更加渴望外界给予其一定的帮助,对这一保险的应用也更加期待。经济因素中的护理费用负担能力(X7)也与长期护理保险需求呈反向关系,回归结果在5%上具有顯著性。具体表现为能够负担较高护理费用的群体,对护理保险的需求比较低,反而负担能力低或者无法支付护理费用的群体,对保险的购买欲望就更强烈,表明人们的费用负担能力是影响护理保险需求的原因之一。因此,经济因素能够产生影响。

3.健康因素

健康因素包括身体健康变化(X8)和心理健康变化(X9)。身体健康因素(X8)主要是看身体是否有疾病,主要体现在身体的健康、患有慢性疾病和患有严重疾病三方面。在身体健康变化中,p=0.0017<0.05,说明该变量具有显著水平。这也表明身体健康或良好的群体对保险的需求较小,而家中患有慢性疾病的家庭或亲友对保险的需求较大。随着年龄的增加,这部分群体患老年疾病的风险机率不断攀升,也就越倾向于选择老年长期护理保险。另外,心理健康变化(X9)对护理保险的需求表现为:身体情况较差的失能老人群体和预知到未来会持续性的照顾老人的群体(通常包括子女和家人),会更加需要护理保险的保障。这是因为他们认为购买这项保险不仅可以减轻经济负担,更能为失能老人获得全面的护理服务,既保障了他们的身体健康状况,也能够减轻子女和家人等护理者的心理负担和压力。在身体和健康状况的显著水平上,身体健康的改变在显著水平上要明显高于心理健康的改变,表明在相同水平情况下,大部分人会更加关注自己的身体健康的高低程度。

4.供给因素

供给因素包括供给完善程度(X10)、护理方式供给(X11)以及护理服务水平(X12)。一方面,从供给完备程度(X10)来看,p=0.09<0.05,说明供给完善程度水平的高低与长期护理保险成正相关性,即护理保险供给的资源越完善和健全,人们对该保险的需求和愿望也就越强烈。因为只有当社会提供给人们一套完备和成熟的社会保险制度,并能够不断完善缺点和弥补不足时,人们才能够信任起社会所提供的的社会保险制度。当护理保险提供资源短缺时,人们的期望值会降低,对该保险的需求也并不强烈。从回归结果上看,护理供给方式(X11)在1%的统计水平上显著,说明护理供给的方式对长期护理保险的需求有影响。根据问卷调查得出,目前,对于护理保险供给方式的选择上,大部分失能群体所采取的护理方式以家庭护理和养老机构模式为主,对于医养结合护理模式的选择占比虽然不高,但在整个护理模式的选择中仍有较多的人数。这主要是由于当前医养结合护理模式机构的供给数量并不多,仍处于起步阶段,难以满足失能群体的需求,而家庭护理和养老机构护理模式在如今国家大力发展和扶持下,其供给数量相对较多,也较为成熟。另一方面,护理服务水平(X12)p=0.035小于5%,表明护理服务水平对护理保险需求有影响。回归系数为正,说明当服务水平较高时,人们就越愿意购买该保险。也就是说,当护理机构及其护理人员的服务水平和服务态度能够使被护理人身体和精神得到足够满足时,人们能够对当前的护理水平产生认可,进而能影响到其他潜在群体对护理保险的需求。相反,当护理水平或服务态度较差时,人们可能会放弃对这类保险的需求转而寻找服务水平更高的保险制度。因此,供给因素中的三个方面均能够产生影响。

四、研究结论

通过对若干虚拟变量的数据分析得出表4汇总表,表中反映了经济、健康和供给三个因素对护理保险需求的影响是成立的,其中健康和经济因素的显著性水平高于供给因素,即需求程度相对较高。而人口社会因素对护理保险的需求有影响不能成立。

首先,健康因素对保险需求的影响比较明显。一方面,部分人因患有慢性疾病而担心自己年老时的健康水平,更加关注护理保险的发展;另一方面,家庭中有失能、半失能的老人需要提供长期性的护理服务这部分群体,他们更加希望了解长期护理保险这一險种,并且他们也希望政府和社会推行优质的商业性护理保险制度。

其次,经济因素也影响人们对保险的需求程度。一些经济条件较好的群体会更多的关心自己的健康水平和年老时的健康保障,无论是商业性还是社会性的长期护理保险,他们在经济支出上并不会考虑太多,而是选择有利于他们自身的身体健康。但是对于一些低收入的群体,即使他们对这项保险的投保需求意愿较大,也会迫于现实情况和心理压力犹豫不决或放弃购买。因此,应大力加强国民经济发展和提高居民人均收入,强化居民的参保意识,努力建立利民惠民的长期护理保险制度。

最后,供给因素对保险的选择需要也有显著的影响。当居民所在居住地或社区拥有充足的护理养老机构和养老资源时,人们对护理保险的需求就越高,尤其是家庭护理、养老机构护理和当前国家大力推行的“医养结合”护理方式。也就是说,居住条件和护理服务越充分,越能影响人们购买护理保险。因此,各地应完善家庭护理和养老机构护理的模式,不断弥补两种护理模式的不足和缺陷,同时加强医养结合护理模式的建立,不断促进失能群体医疗条件的提升。

参考文献:

[1]余涛.探索适合我国国情的老年护理保险之路[J].中国保险报,2010(8).

[2]夏秀梅.发达国家(地区)的老龄人口长期护理体系及其启示[J].城市问题,2012(1).

[3]荆涛.长期护理保险:中国未来极富竞争力的险种[M].北京:对外经济贸易大学出版社,2006.

[4]荆涛.长期护理保险研究[D].北京:对外经济贸易大学,2005.

[5]荆涛,王靖韬,李莎.影响我国长期护理保险需求的实证分析[J].北京工商大学学报(社会科学版),2011(6).

[6]苏永莉.长期护理保险发展的需求分析[J].保险职业学院学报,2007(5).

[8]郝乐.我国长期护理保险供求及其均衡分析[D].成都:西南财经大学,2010.

[9]王维.国家长期护理服务需求引致因素分析及对我国的启示[J].中国保险,2011(9).

[10]武学慧,唐幼纯,王维.上海市老年长期护理(LTC)需求实证分析[J].劳动保障世界(理论版),2010(10).

[11]汤文巍.上海市老年A长期护理保险(长期护理保险)研究[D].上海:复旦大学,2005.

[12]孟诞.长期护理保险的需求实证分析——以苏州、扬州、淮安为例[D].北京:北京大学光华管理学院,2007.

[13]张铭.老年护理保险需求影响因素研究[D].大连:大连理工大学,2009.

[14]孟昶.长期护理保险的需求实证分析[D].北京:北京大学,2007.

[15]徐为山.中国商业长期护理保险有效需求不足问题研究—基于社会保险对商业长期护理保险的挤出效应[D].北京:对外经济贸易大学,2011.

[16]王静,吴明.北京市某城区居家失能老年人长期护理方式选择的影响因素分析[J].中国全科医学,2008(32).

作者简介:吴聪(1994—)男,汉族,山东济宁人,研究方向:社会保障政策。