基于熵权理论的特色小镇PPP模式投资决策

2019-12-24王军武耿萌

王军武 耿萌

摘要:我国城镇化发展带动经济增长,为促进地方特色小镇的建设,鼓励社会资本采取多种融资方式参与我国特色小镇建设。PPP模式是我国特色小镇的一种重要融资模式。本文利用熵权理论法对指标体系中的各项指标进行客观赋值,构建基于熵权理论的PPP项目投资决策模型。最后,把所构建的投资决策模型运用到某特色小镇PPP项目进行案例分析。

Abstract: The development of urbanization in China has led to economic growth. In order to promote the construction of towns with local characteristics, social capital is encouraged to adopt various financing methods to participate in the construction of special towns in China. The PPP model is an important financing mode for the small towns with Chinese characteristics. Based on entropy weight theory, the objective assignment of each index in the index system is carried out, and the decision model of capital structure of PPP project based on entropy weight theory is constructed. Finally, the capital structure decision model is applied to the PPP project of a small town.

關键词:PPP;投资决策;特色小镇;熵权理论

Key words: PPP;capital structure;characteristic town;entropy weight theory

中图分类号:F285 文献标识码:A 文章编号:1006-4311(2019)35-0062-03

0 引言

我国特色小镇起源于浙江,发展壮大于长三角地区。特色小镇发展关键源于持续稳定的发展经营和资金支持, PPP模式是我国特色小镇发展的重要融资模式[1]。科学合理且多方满意的融资方案能促进社会资本参与特色小镇的建设,合理的资本结构是特色小镇项目投资成功关键[2]。

1 PPP项目资本结构决策理论分析

本文研究的PPP项目资本结构是指PPP项目权益债务资本之间的比例关系。对PPP项目资本结构决策的理论分析的内容包括投资决策方法、目标、影响因素与指标体系构建、投资决策模型等。

资本结构决策方法:

①随机模拟法。

随机模拟以概率与统计理论为基础[3]。在社会资本方预期收益率确定的情况下,通过随机模拟可以得到一个置信度很高的债务水平,即按照该债务水平进行项目的权益融资和债务融资,使得项目的社会资本方能在一定的置信水平下达到其预期收益率目标,为项目的社会资本方提供可靠的决策依据。

②熵权法。

熵权理论的思想是熵权越大,评价指标的差异程度越大,则该项评价指标包含的信息量越大,对目标决策的贡献程度越大。对PPP项目进行决策时,需要确定各项指标对PPP项目投资决策的影响权重,本文选用熵权法对PPP项目投资决策指标进行客观赋权。

2 基于熵权理论的资本结构决策模型

2.1 资本结构决策目标

结合相关的文献研究,PPP项目投资决策的目标在于最大化项目价值。从不同利益主体的利益需求出发,分析影响PPP项目投资决策的因素。

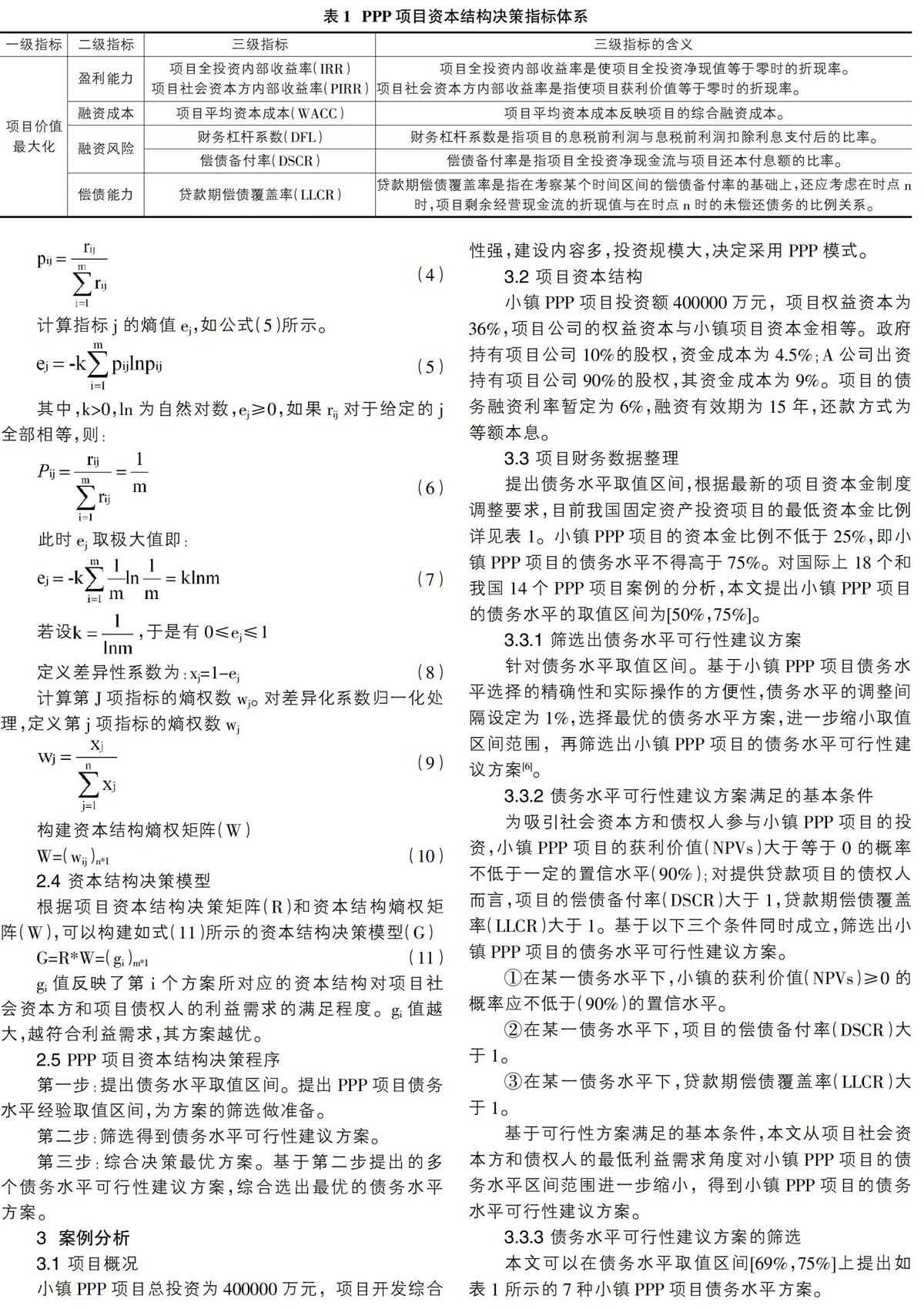

2.2 资本结构决策指标体系

本文在构建PPP项目投资决策指标体系时,通过对PPP项目投资的影响因素的分析,参考了盛和太(2013)、杨丽怀(2014)、赵世强(2017)、刘航(2017)等人的指标选取原则[4],构建PPP项目投资决策指标体系,如表1所示。

2.3资本结构决策模型构建

构建基于熵权理论的投资决策模型的过程如下[5]:

2.3.1 构建投资决策矩阵

假设待选择的投资方案有m(i=1.2.3…m)个,评价指标集表示为J(j∈J,j=1.2.3…n)。可得相应的投资决策矩阵,如(1)所示R=(rij)m*n (1)

其中,元素rij为第i个方案的第j项指标。按照标准化(2)(3)进行处理,得到rij的标准化值和矩阵R=(rij)m*n

2.3.2 构建熵权矩阵

将rij按照公式(4)进行归一化处理,计算指标j项下,方案ii的指标值的比重Pij

(4)

计算指标j的熵值ej,如公式(5)所示。

(5)

其中,k>0,ln为自然对数,ej≥0,如果rij对于给定的j全部相等,则:

(6)

此时ej取极大值即:

(7)

若设■,于是有0≤ej≤1

定义差异性系数为:xj=1-ej(8)

计算第J项指标的熵权数wj。对差异化系数归一化处理,定义第j项指标的熵权数wj

(9)

构建资本结构熵权矩阵(W)

W=(wij)n*1(10)

2.4 资本结构决策模型

根据项目资本结构决策矩阵(R)和资本结构熵权矩阵(W),可以构建如式(11)所示的资本结构决策模型(G)

G=R*W=(gi)m*1(11)

gi值反映了第i个方案所对应的资本结构对项目社会资本方和项目债权人的利益需求的满足程度。gi值越大,越符合利益需求,其方案越优。

2.5 PPP项目资本结构决策程序

第一步:提出债务水平取值区间。提出PPP项目债务水平经验取值区间,为方案的筛选做准备。

第二步:筛选得到债务水平可行性建议方案。

第三步:综合决策最优方案。基于第二步提出的多个债务水平可行性建议方案,综合选出最优的债务水平方案。

3 案例分析

3.1 项目概况

小镇PPP项目总投资为400000万元,项目开发综合性强,建设内容多,投资规模大,决定采用PPP模式。

3.2 项目资本结构

小镇PPP项目投资额400000万元,项目权益资本为36%,项目公司的权益资本与小镇项目资本金相等。政府持有项目公司10%的股权,资金成本为4.5%;A公司出资持有项目公司90%的股權,其资金成本为9%。项目的债务融资利率暂定为6%,融资有效期为15年,还款方式为等额本息。

3.3 项目财务数据整理

提出债务水平取值区间,根据最新的项目资本金制度调整要求,目前我国固定资产投资项目的最低资本金比例详见表1。小镇PPP项目的资本金比例不低于25%,即小镇PPP项目的债务水平不得高于75%。对国际上18个和我国14个PPP项目案例的分析,本文提出小镇PPP项目的债务水平的取值区间为[50%,75%]。

3.3.1 筛选出债务水平可行性建议方案

针对债务水平取值区间。基于小镇PPP项目债务水平选择的精确性和实际操作的方便性,债务水平的调整间隔设定为1%,选择最优的债务水平方案,进一步缩小取值区间范围,再筛选出小镇PPP项目的债务水平可行性建议方案[6]。

3.3.2 债务水平可行性建议方案满足的基本条件

为吸引社会资本方和债权人参与小镇PPP项目的投资,小镇PPP项目的获利价值(NPVs)大于等于0的概率不低于一定的置信水平(90%);对提供贷款项目的债权人而言,项目的偿债备付率(DSCR)大于1,贷款期偿债覆盖率(LLCR)大于1。基于以下三个条件同时成立,筛选出小镇PPP项目的债务水平可行性建议方案。

①在某一债务水平下,小镇的获利价值(NPVs)≥0的概率应不低于(90%)的置信水平。

②在某一债务水平下,项目的偿债备付率(DSCR)大于1。

③在某一债务水平下,贷款期偿债覆盖率(LLCR)大于1。

基于可行性方案满足的基本条件,本文从项目社会资本方和债权人的最低利益需求角度对小镇PPP项目的债务水平区间范围进一步缩小,得到小镇PPP项目的债务水平可行性建议方案。

3.3.3 债务水平可行性建议方案的筛选

本文可以在债务水平取值区间[69%,75%]上提出如表1所示的7种小镇PPP项目债务水平方案。

3.3.4 综合决策最优方案

根据建立的投资决策模型,根据表1所示的7种小镇PPP项目债务水平可行性建议方案,对各方案所对应的WACC、DFL、PIRR、IRR、DSCR、LLCR指标进行测算,测算结果如表2所示。

根据熵权理论,不同方案的同一决策指标值的变化越大,则该决策指标在最优债务水平决策中所占的权重越大,对最终最优债务水平决策的影响程度越大。当不同方案的同一决策指标值相同时,则该指标在最优债务水平决策时无效,应予以剔除。

根据表2所示,不同债务水平可行性建议方案的股WACC、DFL、PIRR、IRR、DSCR、LLCR指标值均不相同,故全部保留。得到不同债务水平可行性方案下各指标的标准化值及小镇资本结构决策矩阵R,再将得到不同债务水平方案各评价指标根据式(4)的归一化值,如表3所示。然后根据表3,可以得到小镇资本结构决策矩阵如式(12)所示。

根据式(5)-式(10),对各项指标的熵权进行计算,计算结果,如式(12)所示:

W=(wj)6*1=(0.0352 0.4378 0.3552 0.0064 0.1086 0.0574)T (12)

3.4 资本结构决策

根据以上可以得到镇PPP项目不同债务水平可行性建议方案对应的gi数值,如式(13)所示:

G=R*W=(0.9528 0.9476 0.9427 0.9381 0.9337 0.9301 0.9268)T (13)

根据式(13),可以得到不同债务水平下gi值,如表4所示。

根据表4发现,当小镇PPP项目的债务水平为69%时,gi值最大。因此当小镇PPP项目按照债务资本69%和权益资本31%进行资金筹措时,可以最大的满足社会资本和项目债权人的利益需求。随着项目债务水平的提高,gi数值在降低,说明在此小镇项目中,社会资本方和债权人倾向于低水平的负债[7]。

4 结论

本文通过对公司资本结构、PPP项目资本结构的相关文献进行梳理,对PPP项目资本结构决策的目标、方法和程序进行了研究,并构建了基于熵权理论的PPP项目资本结构决策模型,最后将本文构建的资本结构决策模型应用于小镇PPP项目。根据本文的研究,提出如下结论:

本文的目标是项目价值最大化,在投资决策时,应当权衡社会资本方和债权人的利益需求,找到一个合适的利益平衡点,提高社会资本方和债权人参与项目的积极性,提高项目融资的效率,促进项目的长远稳定发展。

基于我国项目资本金制度、项目所在地政府对项目资本金的要求和相关学者对PPP项目常见债务水平的研究,本文提出特色小镇PPP项目的债务水平的取值区间为[50%,80%]。為了吸引社会资本方和债权人参与特色小镇PPP项目的建设,本文提出了满足利益需求的三个基本条件:①在某一债务水平下,PPP项目的获利价值大于等于0的累计概率应不低于一定的置信水平(90%);②在某一债务水平下,项目的偿债备付率大于1;③在某一债务水平下,贷款期偿债覆盖率大于1。债务水平方案进行筹措,即小镇PPP项目按照债务资本69%,权益资本31%。

参考文献:

[1]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009(12):52-62.

[2]姚东旻,李军林.条件满足下的效率差异:PPP模式与传统模式比较[J].改革,2015(2):34-42.

[3]冯雪东.基于蒙特卡罗模拟的社区养老服务PPP项目投资决策研究[D].山东建筑大学,2017.

[4]刘婷,王守清,盛和太,胡一石.PPP项目资本结构选择的国际经验研究[J].建筑经济,2014(11):10-23.

[5]马若微,王召方.基于shapley模型的公私合营基建项目股权结构研究[J].当代经济科学,2015(4):118-123.

[6]盛和太,王守清,黄硕.PPP项目公司的股权结构及其在某养老项目中的应用[J].工程管理学拫,2011(4):388-392.

[7]赵世强,宁勇,张宏.高速公路PPP项目最优资本结构融资方案决策及应用[J].会计之友,2017(7):47-51.

[8]Faruqi,S. and Smith N.J Karachi Light Rail Transit:a Private Finance Proposal[J]. Journal of Engineering Consruction and Architecture Management,2017, 4(3): 233-246.

[9]Yescombe, E.R.Principle of Project Finance[M]. Academic Press(imprint of Elsevier Science),2011.

[10]盛太和.PPP-BOT项目的资本结构选择研究[D].清华大学,2013.

[11]杨超.公私合营项目投资决策的优化研究[D].中南大学,2011.

[12]杨丽怀.基于熵权原理的房地产开发企业资本结构优化研究[D].哈尔滨工业大学,2014.