价值链视角下管理会计工具在广西的应用研究

2019-12-24

(广西财经学院 广西 南宁 530003)

一、引言

管理会计工具的应用随着管理化思维的发展不断完善,20世纪70年代初,管理会计工具主要以本量利分析,标准成本法为主。到了80年代,作业成本法成为企业精细化管理以及流程再造的主要管理会计工具,这主要是为了满足企业的流程优化以及经济效益提升的需求。进入90年代后期,随着经济的高速发展,价值链分析、预算管理经济增加值(EVA)等一系列有利于企业价值创造的管理会计工具被广泛应用。为了给企业创造更多的经济价值,如何正确选择有效的管理会计工具成为重点关注的问题。由于价值链是企业价值的动态反映,为管理会计工具发挥积极作用提供了平台,所以对价值链各节点上管理会计工具重要性的研究有利于企业在选择适合自身发展的管理会计工具时做出准确的判断。

二、文献回顾

2016年,财政部指出,管理会计工具是指企业在管理会计应用中所采用的如滚动预算管理、全面预算管理、感性分析、边际分析等流程、模型的总称。随着管理会计的广泛运用,如何结合本企业的发展状况准确选择管理会计工具成为学者重点关注的问题。例如,Mclella对41种管理会计工具的重要性进行了研究。Luther针对英国食品行业中38种管理会计工具进行了重要性排名。

依据美国战略学家迈克尔·波特提出的价值链理论,把企业活动分为基本活动以及支持性活动。基本活动主要包括了生产、销售、进料后勤、发货后勤以及售后服务五个部分。企业的支持性活动主要包括计划、研发、采购等一系列辅助性活动。企业的价值链由基本活动和支持性活动共同组成。管理会计工具可以凭借价值链这一平台实现企业作业流及价值流管理的统一,为企业创造更多的经济价值。

三、论文框架设计

本论文调查依据管理会计工具具体内容以及财政部颁布的相关规定实施,以探求不同管理会计工具在价值链各节点上的重要性为目的,主要涉及以下两个方面。

(一)调查问卷及样本

调查问卷主要可以分为两个部分。第一部分包括问卷填写人的年龄、学历、职位等基本信息,同时从规模、行业性质、营运模式等角度全面了解样本企业的大体状况。第二部分则是对价值链各个节点上不同管理会计工具的重要性进行排名。采用了关键成功因素法,将不同的管理会计工具作为价值链各个节点上的关键成功因素,运用李克特量表,将管理会计工具重要性设为“完全重要”“比较重要”“一般重要”“不重要”“完全不重要”五种等级,分别记为5、4、3、2、1。与此同时,将价值链分为Panel A战略规划与市场调研、Panel B研发与设计、Panel C采购与仓储、Panel D生产、Panel E营销以及Panel F客户服务与信息反馈。依据财政部(2016)颁布的《管理会计基本指引》将管理会计工具概括为战略地图、滚动预算管理、作业成本法(ABC)、本量利分析、平衡计分卡(BSC)、战略成本管理、适时制(JIT)、经济增加值(EVA)和标杆管理。要求问卷调查的对象依据自己的专业判断填写他们认为的价值链各节点上不同管理会计工具的重要性。

(二)发放问卷及收集数据

发放问卷主要分为三个阶段。第一阶段是咨询专家有关问卷调查的设计合理性。由专家对问卷调查初稿进行检验并做出相应的修改。第二阶段是问卷调查的预填。将问卷发放给70名MPAcc学生进行预填,根据学生填写问卷的反馈,对问卷调查进行二次修改,形成最终正式版问卷。第三阶段是发放正式问卷并做好问卷回收工作。采用“问卷星”平台,实地发放以及发送电子邮件相结合的方式,向企业财务或与之相关部门的工作人员进行问卷的发放。通过“问卷星”平台收到问卷回执共100份,其中有3份问卷存在错答、漏答的情况,对此类问卷采取剔除的处理方式,最终保留下97份有效问卷。以实地发放的方式发出150份问卷,收到的回执中32份存在明显错误的无效问卷,最终保留了118份有效问卷。采用发放电子邮件的方式共发出150份调查问卷,剔除无效问卷37份,最终保留了113份有效问卷。问卷调查的填写人中,平均年龄超过30岁,平均工作年限基本在10~20年,其中高层管理者人数占总填卷人总数的87.25%。由此可以推断出问卷填写人的专业能力较强,对所在企业经营管理现状较为了解,保证了调查问卷的有效性。然后采用数据处理软件对回执问卷中的数据进行统计,将信息输入进行处理,根据处理结果进行对比分析。

四、总体研究结果与分析

(一)结果描述

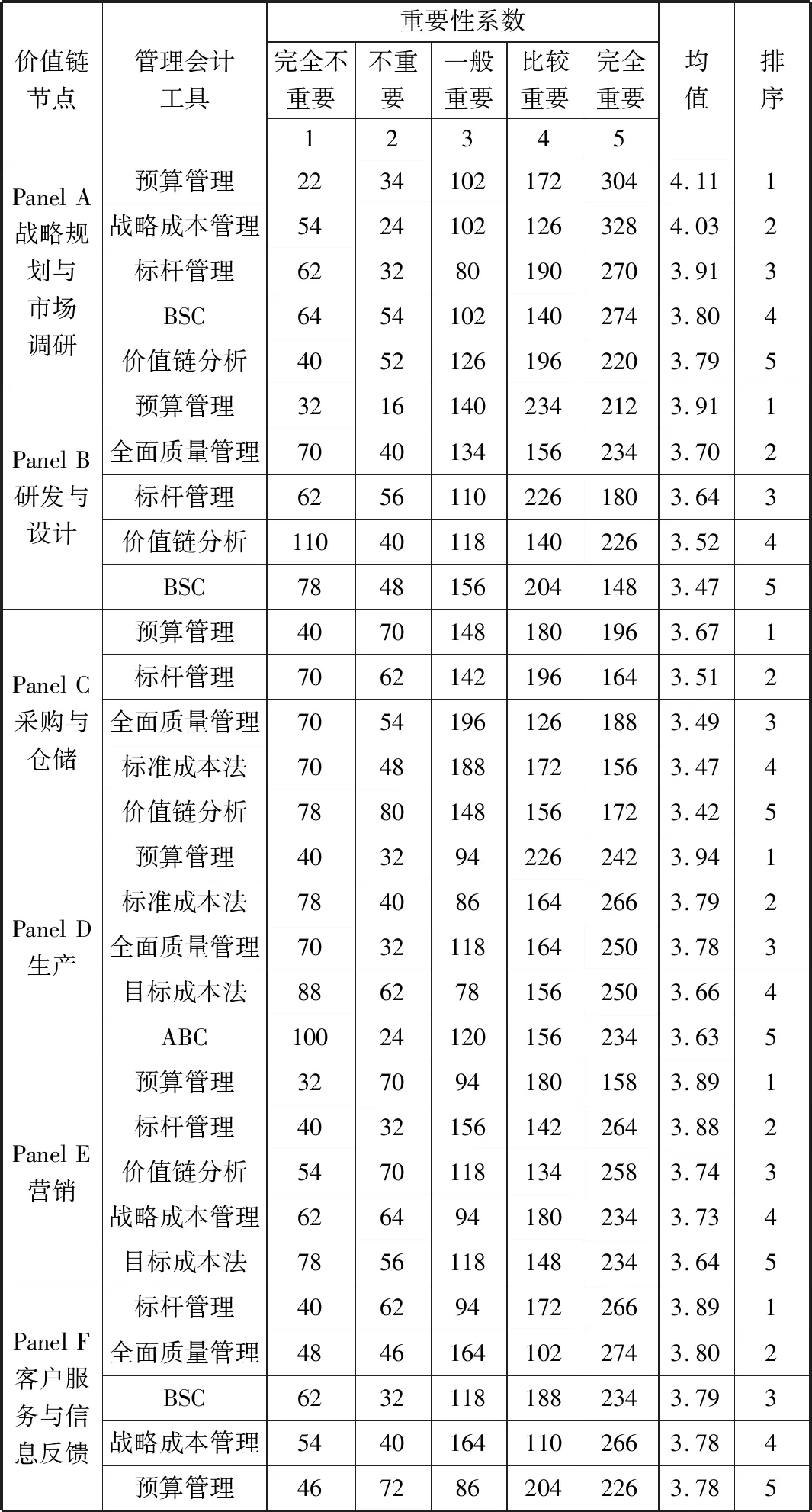

根据问卷的反馈结果,列出价值链各个节点上均值排名前五的管理会计工具,具体情况如表1所示。

表1 问卷总体描述性统计

从表中的数据显示可以看出各价值链节点上管理会计工具的重要性大不相同。在Panel A、Panel B、Panel C、Panel D及Panel E中预算管理稳居第一,只有在Panel F上排名第五,由此看出企业十分重视预算管理的运用。与此同时,标杆管理、价值链分析以及战略成本管理在六个节点上多次排名前五,说明管理会计工具的重要性排序存在着一些共性。

(二)结果分析

笔者引入了“管理会计工具在价值链中重要程度指数”指标,具体的计算公式为

管理会计工具在价值链中重要程度指数=规划与市场调研的分数×相关权重+研发与设计的分数×相关权重+采购与仓储的分数×相关权重+生产的分数×相关权重+营销的分数×相关权重+客户服务与信息反馈的分数×相关权重

其中

分数=(实际得分/调研满分)×100

相关权重=调研均值/价值链上六个节点的均值合计

本文将价值链各节点上管理会计工具重要程度化分为零档、低档、中档和高档四个档次,重要程度评价指数依次为0~25、26~50、51~75、76~100,运用评价指数对价值链各节点上管理会计工具的重要程度进行相应评价。本文通过对问卷进行计算统计,得出评价指数为70.39,由此可以看出总体的重要程度为中上等。与此同时,价值链各节点上的管理会计工具评分结果:战略规划与市场调研环节最高,为72.18;营销环节次之,为71.81;采购与仓储环节最低,为67.39;客户服务与信息反馈与生产两个环节相差并不是很大,分别为71.46和71.33。通过评分结果推断出,目前企业对于管理会计工具的重视已经转向了除生产环节以外的其他环节,其中战略规划与市场调研、营销这两个环节更为突出。

五、政策性建议

(一)建议企业与高校进行管理会计研究性合作

财政部颁布的相关指导意见指出,高校和企业的合作是管理会计发展的必经之路。广西壮族自治区财经类高校应该主动与企业进行沟通,让学生利用在校学习期间到企业进行实践调研,将理论与实践统一。广西壮族自治区的企业与高校应定期进行研究性学术交流会,这有利于管理会计工具方法的改进,让企业了解到最新的管理会计工具的优劣势。

(二)企业负责人加强对执行情况的关注

企业的负责人应设立独立的管理会计部门,为企业提供更具专业性的财务报告,引导企业往更平稳的方向发展。应鼓励从业人员提升自身的专业化水平,积极组织员工进行管理会计工具等专业知识的培训。

(三)借鉴相关指导意见

指导意见指出管理会计工具的发展应该结合我国国情,因地制宜地进行非理论性研究探索。随着管理会计工具在广西壮族自治区不断地推广应用,单一的纯理论性研究已经不能满足自治区企业的经营需求。只有结合广西壮族自治区的实际发展状况,以广西壮族自治区企业管理思维逻辑为基础,重视管理会计工具在自治区的实践性研究,从而推动广西企业的价值链结构优化。

六、结论与不足

本文运用价值链的集成管理思想对管理会计工具研究,通过引入“管理会计工具在价值链中重要程度指数”,发现企业对管理会计工具已经由原来的生产环节扩充到价值链其他各个节点上。另外,由于企业之间规模、行业的不同导致了价值链各节点上管理会计工具的重要程度也大不相同。

本文的研究结果存在不足之处。虽然本文指出由于企业之间规模、行业的不同导致了价值链各节点上管理会计工具的重要程度也大不相同,但是并未说明导致这一结果的影响因素,针对此处不足笔者将在以后的研究中继续探讨。