地方政府民生性财政支出行为研究

——基于财政透明度和公众监督的视角

2019-12-24叶满城李永涛

叶满城,李永涛

(1. 辽宁大学 经济学院,辽宁 沈阳 110136;2.辽宁大学 转型国家经济政治研究中心,辽宁 沈阳 110136)

一、问题的提出

改革开放以来,我国经济取得了举世瞩目的长期增长绩效。但与此同时也必须看到,当前我国在民生领域还存在不少短板,在幼有所育、学有所教、劳有所得、病有所医、老有所养、住有所居和弱有所扶等方面,还有很多工作要做。保障和改善民生水平,是建设现代化经济体系的根本目标。因此,必须坚持以人民为中心的发展思想,使改革发展成果更多更公平地惠及全体人民,从而朝着实现全体人民共同富裕的方向不断迈进[1]。

财政是国家治理的基础和重要支柱,应该在改善民生方面发挥更大的作用[2]。刘尚希和邢丽[3]与张馨[4]认为,经过多年的财政体制改革,我国已经由建设财政过渡到民生财政的新时代。安体富[5]给出了民生财政的内涵,指出民生财政的关键特征是以人民为中心,使公众在教育、医疗卫生、就业、社会保障和住房保障等方面有切实的获得感,这客观上必然要求民生性财政支出占有更大的比重。虽然民生性财政支出所占比重提高并不是改善民生的充分条件,但在民生性财政支出低于最优规模的情况下,增加民生性财政支出仍然是改善民生的基本路径[6]。按照安体富[5]所提出的民生财政的特征,虽然高的民生性财政支出并不必然是以人民为中心的民生财政,但低的民生性财政支出肯定不是以人民为中心的民生财政。在民生性财政支出所占比重较低的情况下,提高民生性财政支出所占比重是民生改善的一个显著性标志。

关于民生性财政支出问题,涉及到地方政府的财政支出行为和支出能力。一个经济主体的行为受其目标和约束条件影响,理性的主体会在约束条件下对目标进行优化,外在的行为是其优化的均衡结果。按照这个逻辑,可以将既往的研究文献区分为两类。

第一类文献着重分析了地方政府的目标差异对其民生性财政支出的影响。在我国纵向行政管理体制下,地方政府受上级政府领导并服从上级政府的目标函数。同时,在既定的财政收入约束下,地方政府的建设性财政支出和民生性财政支出之间具有竞争性。如果在上级政府对地方政府官员考核的指标体系中,唯GDP或GDP所占比重较大时,地方官员出于晋升目的,将会把更多的财政支出投放在能够在短期内有明显GDP增长效果的基础设施、国有企业投资和生产性补贴上面,这必然会挤占教育、医疗、就业和社会保障等方面的财政支出,因为上述财政支出对经济增长的贡献主要体现在长期,短期效果不明显[7]。进一步地,在Keen和Marchard[8]、乔宝云等[9]、傅勇[10]与贾俊雪和应世为[11]的研究中,在单一地方政府的基础上引入多个地方政府,这些地方政府之间存在着竞争关系。在上级政府以GDP为主的考核指标和中国式财政分权下,地方政府间的策略性竞争也会将更多的财政支出偏向于建设性财政支出。第二类文献强调了地方政府约束条件对财政支出的影响。资源禀赋和初始状态差异将导致地方政府财政支出行为差异。其核心思想是,资源禀赋和初始条件较差的地区,建设性财政支出的边际成本大于民生性财政支出的边际成本,地方政府官员为了晋升,理性地选择更多的民生性财政支出。即由于本地区资源禀赋贫乏,初始条件的发展水平太低,地方政府发展经济的成本太大,成功概率也很低,因而不如更多地关注民生,以获得更多的晋升机会[12]。

以上两类文献都为深入理解影响民生性财政支出的因素提供了可供借鉴的经验,但尚需要深刻认识和挖掘影响地方政府民生性财政支出的其他重要变量。综观已有文献,这些文献存在以下不足:

第一,已有文献的核心观点是中央政府的目标会影响地方政府民生性财政支出,实际上,我国政府在2006年就开始逐渐改变目标,注重民生问题,但民生性财政支出所占比重直到近几年才持续提高,这说明中央政府的目标不是影响地方政府民生性财政支出的唯一因素。

第二,已有文献强调了中国式财政分权与地方政府间策略性互动是影响地方政府民生性财政支出偏向的一个重要因素,但近年来上述两者的互动状态并没有明显变化,而我国地方政府民生性财政支出却显著增加了,这也说明中国式财政分权模式与地方政府间策略性互动不是影响地方政府民生性财政支出的唯一因素。

第三,已有文献鲜有分析可能影响民生性财政支出的一个重要因素——财政透明度,即使注意了这一问题,却也忽略了公众监督这一重要监督机制[13]。根据现代公共财政理论,国家的所有收入在产权上不属于政府而是归全体纳税人所有,纳税人与政府的基本关系是委托人与代理人的关系,政府的收入要“取之于民,用之与民”,政府有责任向公众报告其财政收支情况,以便接受公众监督。对政府的约束和监督,包括国家监督和公众监督两种基本形式。国家监督主要是立法机构和行政机构对政府的约束和监督,包括人大及其常委会、财政部门、审计部门的约束和监督,这是我国在过去广泛采用的约束和监督形式。公众监督是指社会公众的监督,这种约束和监督是国家监督的有益补充形式,可以有效地降低国家监督形式中监督机构与政府的合谋概率,降低政府的代理成本[14]。但在既往的研究和实践中,公众监督却没有引起足够的重视。从逻辑上讲,政府是公众的代理人,公众有权利监督政府。公众监督政府的一个前提是,公众能够获得政府活动的相关信息,包括政府的财政收入和财政支出信息,这就是通常所说的提高财政透明度。提高财政透明度就是政府向公众提供更详尽的政府财政收支信息,缓解信息不对称导致的不良后果,使得公众在获得相关信息的基础上,能够对政府的行为进行研究、分析和问责。这必然会在事前影响政府行为,其中包括政府民生性财政支出。因此,提高财政透明度是我国财政预算制度改革的一个重要内容,不可能不对地方政府民生性财政支出行为产生影响。

综上所述,本文将结合我国财政预算制度改革实践,在我国财政透明度不断提高的特征事实基础上,分析财政透明度和公众监督对地方政府民生性财政支出行为的影响。在理论分析的基础上提出相应的研究假设,继而使用2013—2017年我国地级市面板数据,对相关研究假设予以检验。

二、理论分析与研究假设

“财政透明度”的概念最早是由 Kopits 和Craig[15]提出的,是指向公众及时、准确地公开政府的结构与功能、财政政策取向、公共部门账户与财政收支。提高财政透明度是为了矫正由于信息不完全造成的逆向选择问题和道德风险问题,有利于相关国家机构和地方政府所在地公众的监督。其中公众监督区别于我国传统意义上广泛采用的自上而下的政府监督,具有成本节约的优势,可以说是政府监督的一个补充方式[14]。

2008年 5月国务院公布了《中华人民共和国政府信息公开条例》,我国开始着眼于提高财政透明度的改革。随后,财政部分别在2010年和2013年发布《财政部关于进一步做好预算信息公开工作的指导意见》《关于推进省以下预决算公开工作的通知》,明确要求“各省要全部公开县级以上政府财政预决算、部门预决算及三公经费预决算等内容”。党的十九大报告指出,要建立全面规范透明的预算制度,为进一步提高财政透明度指明了方向。

财政透明度的提高,确保了公众特别是属地公众的知情权,从而可以在此基础上行使参与权和监督权等权利。提高财政透明度本身并不是目的,而是为公众行使监督权提供前提条件,目的是确保政府提供的公共服务有效率。随着财政透明度的提高,公众特别是属地公众对地方政府民生性财政支出更有切身感受,会迫使地方政府增加民生性财政支出所占比重。由于地方政府必须为属地公众提供民生性公共服务,因而属地公众越关注其财政收支行为,就越有能力监督地方政府,这将显著地增加地方政府民生性财政支出。因此,财政透明度和公众监督均会影响地方政府民生性财政支出。基于此,笔者提出以下研究假设:

假设1:财政透明度与地方政府民生性财政支出显著正相关。

假设2:公众监督与地方政府民生性财政支出显著正相关。

三、模型设定、变量说明与数据来源

(一)模型设定

根据以上研究假设,借鉴陈思霞和卢盛峰[16]与崔志坤和张燕[17],本文设定计量经济模型考察财政透明度和公众监督对地方政府民生性财政支出的影响。具体模型设定如下:

yit=α0+α1Ftit+α2Psit+βXit+Ci+εit

其中,i和t分别表示城市和年份;被解释变量y表示地方政府民生性财政支出;解释变量Ft和Ps分别表示财政透明度和公众监督;X表示一系列控制变量;C表示城市固定效应,用来捕捉那些与城市相关但不随时间变化的因素。本文重点观察α1和α2的正负和大小,它们分别表示财政透明度和公众监督对民生性财政支出的影响方向和强度,如果α1>0,α2>0,那么本文的研究假设成立。

(二)变量说明与数据来源

地方政府民生性财政支出(y)。本文遵循焦健和罗鸣令[18]的做法,根据财政部的统计口径,民生性财政支出分为与民生直接相关的支出和与民生密切相关的支出。其中,与民生直接相关的支出包括教育支出、社会保障和就业支出、医疗卫生和计划生育支出、文化体育与传媒支出、住房保障支出等5个类级科目;与民生密切相关的支出包括科学技术支出、城乡社区支出、节能环保支出、农林水支出、商业服务业等支出、交通运输支出、粮油物资储备支出、国土海洋气象支出等8个类级科目。从数据可得性来看,由于我国市级政府对与民生密切相关的支出信息公布较少,因而本文使用与民生直接相关的支出这一统计口径。由于只有很少的地级市公布了文化体育与传媒支出、住房保障支出。因此,本文只选取地方政府的教育支出(Fee)、社会保障和就业支出(Fhe)、医疗卫生和计划生育支出(Fhp)三个指标,作为被解释变量y的代理变量。数据来自Wind数据库。

财政透明度(Ft)。借鉴邓淑莲和朱颖[19],使用清华大学公共经济、金融与治理研究中心发布的《中国市级政府财政透明报告》中的财政透明度指标。自2012年开始,清华大学公共经济、金融与治理研究中心已经连续6年公布我国相关地级市的财政透明度指标,其中2012年公布了包括全国各省份GDP排名前三位的地级市以及4个直辖市总计81个市的财政透明度,2013—2014年公布了全国285个地级市和4个直辖市总计289个市的财政透明度。2015—2017年将样本增加到652个城市。为了在实证研究中保持足够大的样本数量,且反映时间变动趋势,因而本文财政透明度变量的时间范围为2013—2017年,截面选取2013年公布的285年地级市和4个直辖市总计289个市。鉴于财政透明度数据的时间范围为2013—2017年,因而本文其他变量的时间范围也为2013—2017年。

公众监督(Ps)。借鉴姚益龙等[20],本文选取新闻媒体报道中财政新闻数量作为公众监督的代理变量。具体的,使用计算机爬虫软件爬取百度搜索词条中,在i地级市t年的新闻媒体报道中,关于某市财政新闻数量作为公众监督的代理变量。在计算机爬虫处理时,媒体报道文本匹配关键词主要为该地级市的名字,比如苏州、苏州市和财政。

为了控制其他变量对民生性财政支出的影响,参考陈思霞和卢盛峰[16]与崔志坤和张燕[17],本文共引入8个控制变量,具体包括市财政分权指标(Cfe)、户籍人口(Pop)、人均实际GDP(Pgdp)、就业人数(Ep)、医疗卫生院数量(Hn)、高等学校在校生人数(He)、普通中学在校生人数(Me)和普通小学在校生人数(Pe)。其中,市财政分权指标的计算方法为市级财政支出除以省级财政支出[10],为了方便计算,本文将该分权指标乘以100%,将其转化为百分数,该变量衡量市级地方政府财政分权程度;户籍人口衡量辖区人口水平;人均实际GDP和就业人数衡量辖区经济发展水平;医疗卫生院数量衡量辖区居民生活环境;高等学校在校生人数、普通中学在校生人数和普通小学在校生人数衡量本地区人力资本水平。以上控制变量数据均来自Wind数据库。

主要变量的描述性统计如表1所示。

表1 主要变量的描述性统计

四、回归结果

表2是财政透明度和公众监督对教育支出影响的回归结果。列(1)仅引入核心解释变量财政透明度(Ft)和公众监督(Ps)变量,且为在省级水平聚类;列(2)—列(3)则加入了控制变量和城市固定效应,且分别为在省级水平聚类和市级水平聚类。通过对表2列(1)—列(3)的分析可以发现,财政透明度对市级政府教育支出存在正向影响,且均在1%水平上显著。公众监督对市级政府教育支出有正向影响,但显著性略有差异。具体就列(3)而言,公众监督对市级政府教育支出正向影响,且在10%水平显著。就控制变量而言,市财政分权指标、人均实际GDP、就业人数、医疗卫生院数量和普通小学在校人数均会显著增加市级政府教育支出。综上所述,财政透明度提高和公众监督增强会显著增加地方政府对教育支出的投入,假设1和假设2得到验证。

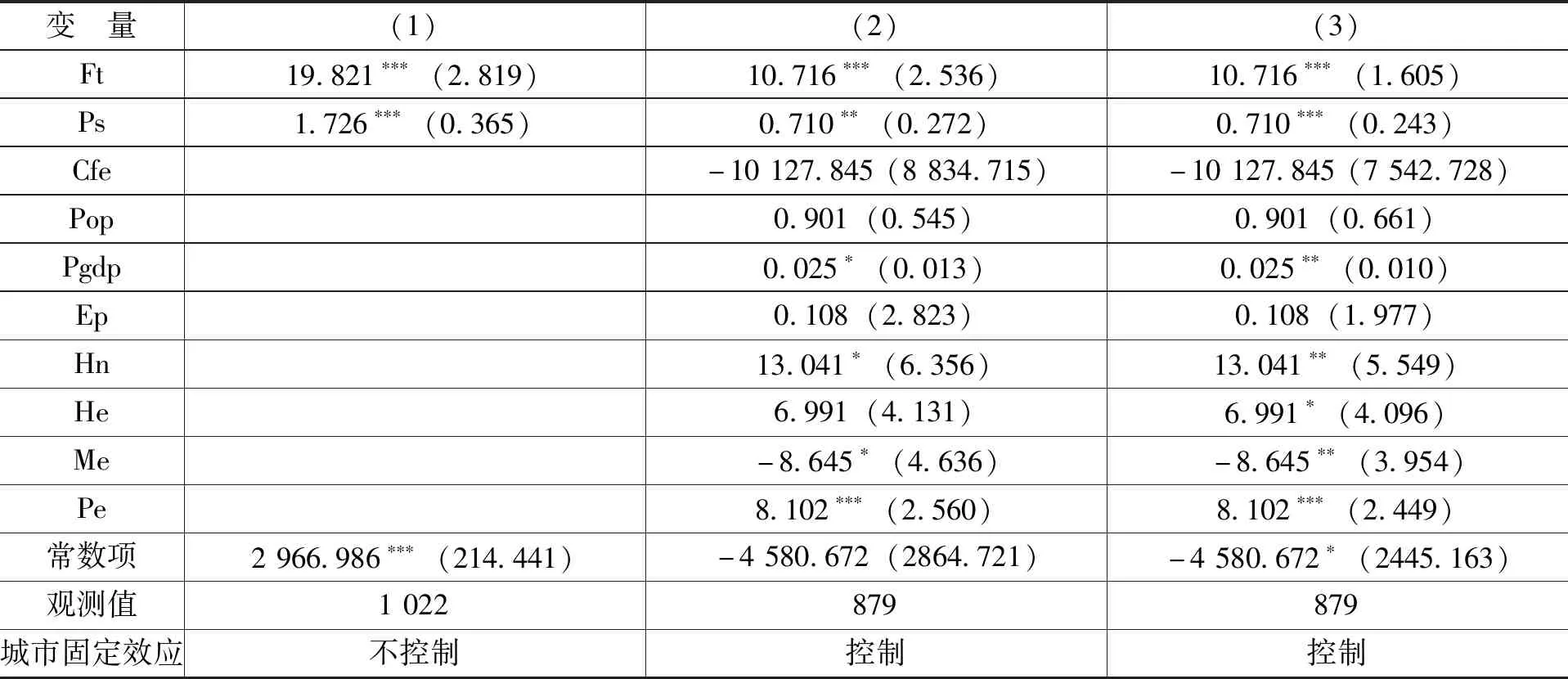

表2 财政透明度和公众监督对教育支出影响的回归结果

注:括号中为标准误,*、**和***分别表示在10%、5%和1%的水平上显著;列(1)和列(2)为在省级水平聚类,列(3)为在市级水平聚类,下同。

表3是财政透明度和公众监督对医疗保障和就业支出影响的回归结果。通过对表3列(1)—列(3)的分析可以发现,财政透明度明度对市级政府医疗保障和就业支出存在正向影响,且在1%水平上显著。公众监督对市级政府医疗保障和就业支出也存在正向影响,且在1%或5%水平上显著。就控制变量而言,市财政分权指标对医疗保障和就业支出的影响并不显著,其他控制变量的影响不再赘述。综上所述,财政透明度提高和公众监督增强会显著增加地方政府对医疗保障和就业支出的投入,假设1和假设2得到验证。

表3 财政透明度和公众监督对医疗保障和就业支出影响的回归结果

表4是财政透明度和公众监督对医疗卫生和计划生育支出影响的回归结果。通过对表4列(1)—列(3)的分析可以发现,财政透明度对市级政府医疗卫生和计划生育支出存在正向影响,且在1%水平上显著。公众监督对医疗卫生和计划生育支出也存在正向影响,且在1%或5%水平上显著。就控制变量而言,市财政分权指标对医疗保障和就业支出的促进作用并不显著,其他控制变量的影响不再赘述。综上所述,财政透明度提高和公众监督增强会显著增加地方政府对医疗卫生和计划生育支出的投入,假设1和假设2得到验证。

表4 财政透明度和公众监督对医疗卫生和计划生育支出影响的回归结果

五、研究结论与政策建议

提高财政透明度缓解了信息不对称程度,使公众在获得相关信息的基础上,能够对政府行为进行监督,这必然会影响政府的财政支出行为。在理论上,财政透明度提高和公众监督增强,都将促进地方政府增加民生性财政支出。基于2013—2017年我国289个地级市的面板数据,选取地方政府的教育支出、医疗保障和就业支出、医疗卫生和计划生育支出作为地方政府民生性财政支出的代理变量,本文对财政透明度和公众监督对地方政府民生性财政支出的影响进行实证分析。研究结果显示,财政透明度和公众监督与地方政府民生性财政支出显著正相关。基于以上分析,笔者提出如下政策建议:

第一,虽然我国省级财政透明度逐年上升,财政透明度平均分由2016的44.62分提高到2017年的49.33分,提高了近11%。但同时也应该看到,2017年财政透明度平均分仍然未达到及格线60分。因此,必须按照党的十九大提出的“建立全面规范透明、标准科学、约束有力的预算制度”的要求,坚定不移地以提高财政透明度为切入点,除涉密事项外,所有预算决算应该全面公开,不断扩大财政收支公开的范围,细化公开内容。这将激励地方政府更加注重和保障民生问题,坚持以人民为中心的发展路径。

第二,在扩大财政公开范围和细化公开内容的同时,必须不断提高财政公开质量。实际上公开并不意味着透明,还必须保证公众看得懂公开的政府收支,这需要政府财政收支信息实现标准化和规范化。标准化和规范化保证了财政收支相关科目的连续性、稳定性和可读性,从而有利于财政收支信息的纵向比较和横向比较。

第三,为了在财政透明的基础上保证公众参与财政收支的审查和监督权力,要建立政府预算定期公告制度。政府财政部门就相关财政收支信息在诸如网络平台、微信平台和公开出版物上及时完整公布,并提供详细说明,以便于社会公众查阅和监督。同时,构建公众参与预算审查和监督的渠道,保障公民参与权的实现。这将为公众参与监督提供必要条件,从而节约代理成本,最终使得地方政府更加注重属地的民生问题。