后直播时代网红何去何从

2019-12-23吕玥

吕玥

2018年1月3日,上海。李佳琦在家里直播。

当李佳琦带货的不粘锅在直播中将鸡蛋牢牢粘在锅底,近400万粉丝的大V张雨晗以一条带货量为0的广告撕下了网红刷量的遮羞布,2019年网红的公信力一次又一次地遭到了暴击。

而网红经济的泡沫也正在快速破灭中。

一个不少业内人士都在关注的事件就是,冯提莫与斗鱼不再续约——据新京报报道,冯提莫提出了5000万的新报价,相当于之前一年1000万价格的5倍,考虑到冯提莫的综合商业价值,合约到期后,双方未能续约。

网红屡屡翻车,曾经的“斗鱼一姐”也与曾经共同成长的平台分道扬镳——这背后更深层次的,其实是今天网红价值严重缩水的尴尬现状。

从炙手可热,到泡沫破灭

网红经济兴盛于2015、2016年,但“网红”并非是新生事物。

事实上,“网红”这一人群早在web 1.0时代就已经存在,最初他们是在论坛、博客和小说网站上活跃的网络作家,以静态、单向传输的文字连接起读者和粉丝。他们实现商业变现的方式,是读者在线上为他们的内容付费,在线下购买出版物。

随后,互联网技术的发展让这一人群从作家、图文博主逐步发展至主播,融媒体时代内容形式的丰富也让其身份不再局限于某一领域,直播、短視频、vlog等内容共同塑造出了极具吸引力的IP形象。网红的影响力也因互联网普及程度的提升而扩大。

与此同时,短视频等新线上内容平台崛起,结合算法推荐这样以内容为核心的流量分发机制,又造就了不少有大流量但尚未出现“内容霸权”的真空地带,这就给了更多草根素人流量红利。

怀有明星梦的普通人已无需像以前那样会写大部头小说、才艺过人、演唱跳俱佳,才能成名。

移动互联网时代里,平台提供的便捷工具拉低了创作难度,大众注意力的碎片化、对独特性和颜值的追逐使得一小段视频就能捧红一个人。他们的变现方式也更为丰富:直播打赏、接品牌广告,自己做电商卖货,都能趟出一条路。

网红概念崛起,市场水大鱼多,各路资本热情追逐。

2015年前后,移动直播的兴起更是为网红经济加上了一把火。

斗鱼、映客、花椒、熊猫直播等多个移动直播平台同台混战,自带粉丝的头部创作者是吸引流量的重要方式,因此头部主播在此时成为了行业内人人争夺的稀缺资源。

在迅速杀红了眼的移动直播市场,为了抢占市场、保证内容和流量优势,平台一度不惜以“砸钱挖人”的方式抢夺头部知名主播,整个市场处于激烈竞争状态,最终,只有斗鱼和虎牙成为行业的终结者,并且都在美国上市。

赶上了这个“抢手抬价”泡沫期的知名主播们,带领粉丝在几个平台间来回跳跃,不断抬升自己的身价。如冯提莫、陈一发儿成为斗鱼的流量担当,周二珂从熊猫直播回归斗鱼,“陌陌一姐”阿冷被签下,斗鱼也因此被称为是进入了“四大歌姬”时代。

然而,单个网红流量蹿升快,而网友们对网红的热情退潮得也快,他们的生命周期也往往只有数周。

在一批批头部主播因个人原因和不当言行消失后,平台却并没有受到多少影响,“铁打的营盘流水的兵”,直播平台的总体流量不降反增。据最新的QuestMobile数据显示,2019年9月,斗鱼的移动端MAU已达4984万,而虎牙也达到3245万。

与此同时,主播的职业生涯周期可能有尽头,用户的注意力却永远没有空白期——新的主播迅速崛起填补了先前头部主播离开所出现的空白,昔日的榜首也很快被新一代的网红取代。就连在电商直播领域,薇娅低调直播三年多时间创下的无数卖货记录,也很快就被爆红的李佳琦所打破。

而从网红与明星的对比,也可以看出为什么单个网红容易退烧、容易被遗忘。

网红和明星表面上看有相同之处,本质区别仍然很大。网红本质是以人格化网生内容塑造、在网络平台上拥有传播力和影响力的一种网络形象。人格化内容背后的实体不仅可以是名人、普通人,也可以是由团队运营的虚拟形象、卡通形象,甚至是一个简单的表情包。

但明星不同,他们必须拥有真实的线下身份,不论其产出的内容是影视剧或是歌曲、质量是好是坏,他们都依赖在传统渠道也能传播的作品获得知名度和影响力。

这一本质差别和大众刻板印象的共同作用,使得冯提莫等人难以褪去“网红”身份。

明星与网红竞争,实际上是对网红的降维打击,冯提莫如此,更不用提那些既缺少专业背景,又缺少其他渠道资源的网红。

“内忧”也在迫使平台进化:随着头部玩家纷纷上市,直播行业整体逐步走向规范化,行业的发展就要求平台必须抛弃完全依赖头部主播的运营方式,而是选择更成熟和理性的商业运作模式。

同时,高价砸头部主播的做法从投入产出比上来看也站不住脚了。通过小葫芦数据来看,冯提莫近几个月在斗鱼平台整体排名均不在前10之中,最新的分类排名甚至仅在140名。

提价5倍的冯提莫不可能给斗鱼带来5倍的收入转化。在行业已经较为成熟的情况下,通过单个头部主播为平台获得倍数粉丝拉新的可能性也不大,对平台来说这样的ROI并不合算。

对于平台而言,现在更重要的是细水长流做生态,重点是让自己的平台持续有推新人的能力,以及让中腰部主播自己能成长起来,形成良性循环,高价砸头部主播明显已是不符合生态建设的做法。斗鱼不续签冯提莫这样价格明显过高的头部主播,从平台的商业逻辑上看反而是更合理的做法。

还有人会为网红的滋价买单吗?

2018中国式更加多元化

数据来源:《2018中国网红经济发展洞察报告》

网红的本质,其实也是“低吸高抛”:通过对内容、自身IP的投入吸引来流量,再转手以较高的价格卖给平台和品牌,以此赚取其中的差价。

但现在,愿意为网红的溢价买单的人越来越少了。

首先,平台不买单了。

如上所述,早已不处于启动期的平台没有必要以大规模补贴来拉新,而是应该以更精打细算——更精细化地以网红能产生的价值,以及网红能带动的用户价值作为投入依据。

目前,行业发展阶段、平台商业模式都不再需要斗鱼等直播平台去争抢头部主播,即使直播平台主要营收仍依赖于主播,其整体策略也在于扶持处于金字塔腰部和底部的主播,以此来建成完整健康的内容生态。

其次,品牌更审慎了。

当刷量成为全网公开的秘密,先不论广告主进行的品牌投放有没有效果,辨识网红是不是真的有粉丝、能不能带货就已经是个巨大的难题。为了避免经历被刷单、被当冤大头,广告主要么找第三方平台给数据“脱水”,要么就得自行监测判断,二者花费成本都不小。

2018年中国网红变现方式更加多元化

数据来源:星榜数据

而且,现阶段广告主已经接受了无数被欺骗案例,和第三方流量监测的反复教育,投网红做广告的操作也会越来越谨慎——这对用虚高数据堆起来的网红来说,也就意味着轻松赚钱的机会将越来越少。

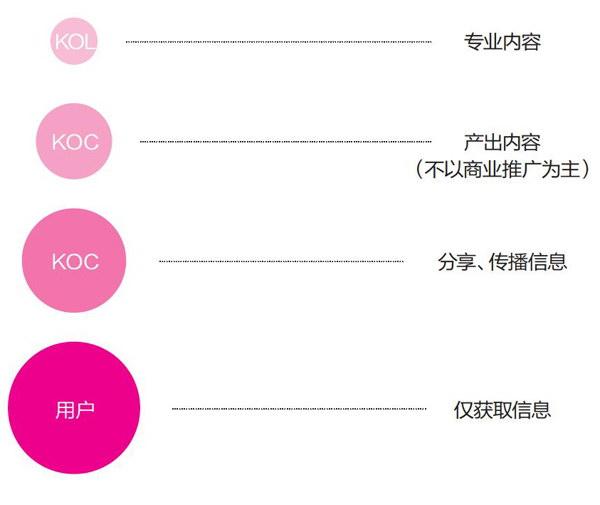

另外,KOC等概念的兴起,其实也是品牌对网红价值的一轮反思和质疑。在品牌方看来,KOL(意见领袖)和KOC(意见消费者),后者价格可能仅仅是前者的十分之一,甚至是百分之一,而投100个KOC的带货效果或许还会超过只投一个KOL。

最后,用户也变得更精明了,或者说是更清楚自己消费的目的是什么。

同样都是带货,1小时实现千万销售额的肖战和网红在消费者眼里其实完全不同。购买明星带货的商品,消费者是以粉丝的身份向品牌方证明自己喜欢的明星有流量、热度和知名度,产品本身成了附加的价值,因此他们愿意为溢价买单。

在网红这一领域,经历过众多网红黑料被爆出、人设翻车之后,越来越多的消费者也不会因对网红本人的喜爱就轻易下单。结合来看,曾经的带货王张大奕,今年回归直播为什么要拉上明星好友林更新,也就不难理解了。

网红的本质,其实也是“低吸高抛”:通过对内容、自身IP的投入吸引来流量,再轉手以较高的价格卖给平台和品牌,以此赚取其中的差价。

而看李佳琦、薇娅直播的消费者,目的更多的是在获得他们所提供的折扣价,关注点就在产品本身。直播过程中既定的,是对直播内容的消费,而并非对推荐商品的消费,这里实际上还有一道转化门槛。

当李佳琦和另一个不知名网红同时直播卖同一件商品时,货是不是真的便宜才是激发消费者购买欲望的本质原因。在不少情况下,甚至是谁给的优惠力度大,消费者就会选择谁。因此,真正能带货的网红主播,都是以自己的流量优势倒逼品牌方必须给出最低价格并签订保价协议,以此来保证自己的竞争优势;同时,他们也要求经过团队挑选出的产品要绝对好卖。

也可以说,主播与品牌之间并不是纯粹一边倒的“带货”关系,“互相成就”或许更加准确。

安迪·沃霍尔曾经有两个预言,“每个人都可能在15分钟内出名”,“每个人都能出名15分钟”。

在话语权高度民主化的互联网时代,谁都有可能火,但想要长期地占据流量高地,更重要的还是要看谁能有更持续的内容输出能力,以及将内容、流量合理转化变现,并以此循环往复的经营能力。

网红经济兴起至今,也就只有短短5年不到的时间,必然会走过从萌芽,到爆发,再到泡沫破灭,回归理性的过程。想要做好“网红”、真正将“网红”做成一门生意,也必须尊重这门生意背后的商业逻辑。

而在潮水退下以后,还能在这个职业上持续稳定输出的,才是真正能为这个行业创造价值的人。

(来源:深响,ID:deep-echo)

网红的本质,其实也是“低吸高抛”:通过对内容、自身IP的投入吸引来流量,再转手以较高的价格卖给平台和品牌,以此赚取其中的差价。