我国财产保险、人寿保险与经济增长的关系研究

2019-12-20高亚存

摘 要:选取1998-2018年财产保险收入、人寿保险收入和GDP数据,运用Johansen协整检验和Granger因果关系检验分析了财产保险、人寿保险与经济增长之间的因果关系;建立了VEC和VAR模型,通过脉冲响应函数分析和方差分解来研究变量间的长期关系,及各变量对其他变量的贡献度。

关键词:财产保险;人寿保险;经济增长;VAR模型

1 引言

保险业是金融业三大支柱之一,作为金融业的重要组成部分,在社会中发挥着经济补偿、资金融通和社会管理三大功能。经济补偿功能可为投保人转移风险,在投保人或受益人遭受损失时将损失降至最低,同时可吸引风险厌恶者进行保险消费;资金融通功能体现在保险公司将闲置资金投入到社会再生产过程中,发挥金融中介的作用;社会管理功能是指对整个社会及其各个环节进行调节和控制的过程,正常发挥各系统、各部门、各环节功能,从而实现社会关系和谐,整个社会良性运行和有效管理。保险的三大功能之间既相互独立,又相互联系、相互作用,形成了一个统一、开放的现代保险功能体系,对社会经济产生影响。因此,研究我国财产保险、人寿保险与经济增长的关系具有重要意义。

2 数据、变量及模型设定

根据数据的可得性,本文研究样本区间为1999-2018年,选取财产保险保费收入(P)作为衡量财产保险发展的指标,人寿保险保费收入(R)作为衡量人寿保险发展水平的指标,国内生产总值(GDP=Y)作为衡量经济增长水平的指标。所有数据来自《中国统计年鉴》(2000-2018)、《中国保险年鉴》(2000年-2018年)以及国家统计局网站。

为了使数据具有可比性,对数据作如下处理:以1998年为基期,根据国内生产总值指数计算实际国内生产总值,根据消费物价指数计算剔除价格水平变动后的财产保险保费收入和人寿保险保费收入。为了得到较为平稳的时间序列,消除异方差的影响,从而更好的分析财产保险、人寿保险与经济增长之间的关系,分别对财产保险保费收入(P)、人寿保险公司保费收入(R)、国内生产总值(Y)取自然对数,即INP、INR和INY。实证分析所用软件为Eviews7.0。

3 实证分析

3.1 单位根检验

为了避免出现虚假回归或伪回归现象,使原本没有任何经济联系的时间序列表现出较高的可决系数,需要检测时间序列的平稳性,对时间序列INY、INP和INR进行ADF检验,时间序列INY、INP和INR都是非平稳的,需要对其进行单位根检验。

运用Eviews7.0软件对原时间序列INY、INP和INR进行单位根检验,INY、INP和INR的ADF值分别为-2.9147、3.8158和1.6247,都大于其1%、5%、10%的临界水平,说明原时间序列都是非平稳的;原序列的一阶差分D(INY)、D(INP)和D(INR)的ADF值分别为-2.5075、-5.4346和-2.3800都大于1%、5%、10%的临界水平,说明原序列一阶差分序列D(INY)、D(INP)和D(INR)也都是非平稳的;原序列二阶差分D(D(INY))、D(D(INP))和D(D(INR))的ADF值分别是-4.1460、-3.9372和-6.4684,都小于其1%、5%、10%的临界水平,三者时间趋势图(图1,图2,图3)也证明其是平稳的,说明原序列二阶差分序列D(D(INY))、D(D(INP))和D(D(INR))是平稳的,即INY、INP和INR都是I(2)的,它们符合进行协整检验的前提条件,可以进行协整检验。表1为平稳性检验结果。

3.2 Johansen协整检验和VEC模型

3.2.1 Johansen协整检验

由上述分析可知,时间序列总共有三个,即INY、INP和INR,且这三个序列的单整阶数相同,都是二阶单整;被解释变量INY的单整阶数等于解释变量INP和INR的单整阶数,因此符合进行协整检验的条件,可以进行协整检验。协整检验的方法有Engle-Granger检验和Johansen检验,Engle-Granger检验适合存在一阶单整的两变量情形,Johansen检验适合多变量同阶单整情形,因此选择后者进行检验。协整检验是基于VAR模型的检验方法,根据赤池信息准则AIC值和施瓦茨SC值最小原则确定VAR模型的滞后阶数是2,表2是协整检验结果。

根据表2可知,时间序列INY、INP和INR存在协整关系,三者间存在长期的均衡关系,运用最小二乘法进行回归分析,得出INY、INP和INR之间的长期均衡关系为:

INY= 4.286545 +0.745716InP+0.041283InR

(7.316123) (3.454341) (0.157829)

R2=0.923932,DW=1.977809, F=85.02274

统计结果表明:1998-2014年财产保险、人寿保险和经济增长之间存在长期的均衡关系,财产保险对经济增长的长期弹性是0.75,人寿保险对经济增长的长期弹性是0.04,即财产保险收入、人寿保险收入增长1%时,经济分别增长0.75%,0.04%,这表明,从长期来看,财产保险对经济增长的拉动作用显著。

3.2.2 VEC模型的估计

若研究變量是存在协整关系的平稳时间序列,它们间的短期非均衡关系就可由一个VEC模型表示,VEC模型估计分为两步:第一步,利用Johansen协整检验变量的协整关系,此步骤已在上面Johansen协整检验完成;第二步,用上述协整关系构造误差修正系项,用Eviews7.0软件,逐步剔除不显著的项,最终得出VEC模型,模型表达式为:

D(INY)=0.8637216340*(INY(-1)-0.4458321857*INP(-1)-0.4156823117*INR(-1)-8.8654222420)-0.3345237690*D(INY(-1))-0.8443929455*D(INY(-2))+0.5423218872*D(INP(-1))+0.6495323007*D(INP(-2))+0.1756390226*D(INR(-1))-0.3956452110*D(INR(-2))+12.8112986634

3.3 Granger因果关系检验

由协整检验可知,财产保险、人寿保险与经济增长间存在长期的均衡关系,前两者与后者是否构成因果关系,即财产保险、人寿保险发展促进经济增长,还是经济增长促进财产保险、人寿保险发展,以上分析不能说明,需要运用Granger因果关系检验进一步验证。Granger因果关系检验结果如表3。

Granger因果关系检验结果结论:

1)滞后期为1时,财产保险、人寿保险发展不是经济增长的原因,从F统计量数值的概率看出是接受原假设的,INP 不是 INY的格兰杰原因概率是90.13%,意味着财产保险发展不能预测经济增长;INR 不是 INY的格兰杰原因概率是89.99%,意味着人寿保险发展不能预测经济增长,因此财产保险、人寿保险发展都不能够促进经济增长;当滞后期≥3年时,根据F统计量的概率判断出财产保险、人寿保险发展能促进经济增长。财产保险发展和人寿保险发展间始终不存在因果关系。

2)滞后期为1时,经济增长是财产保险、人寿保险发展的原因。从F统计量数值的概率看出是拒绝原假设的,INY不是INP的格兰杰原因的概率是22.46%,意味着经济增长是财产保险发展原因的概率是77.54%,經济增长可以促进财产保险发展;INY不是INR的格兰杰原因的概率是36.10%,意味着经济增长预测人寿保险发展的概率是63.9%,经济增长可以促进人寿保险发展。随着滞后期的延长,经济增长促进财产保险、人寿保险发展的可能性越来越大。

3.4 VAR模型稳定性检验

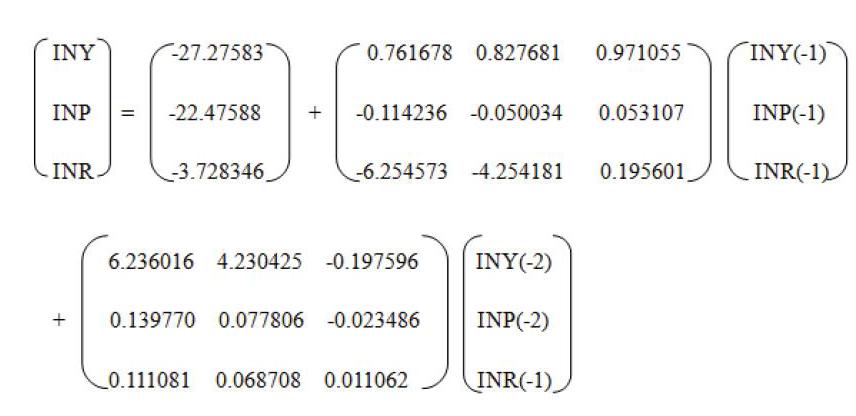

前面进行了单位根检验、协整检验、误差修正模型估计、Granger因果关系检验之后,VAR模型构建的前期步骤就完成了,VAR模型的估计方程为:

下面对VAR模型进行稳定性检验,判断模型是否稳定依据标准为模型的特征根是否全部落入以1为半径,(0.0)为圆心的圆内。若模型根全部落入圆内,则模型是稳定的;反之,模型是不稳定的。检验结果模型的根全部落入圆内,说明模型是稳定的,接下来就可以进行脉冲相应分析,且其分析结果是准确可信的。

3.5 VAR模型的脉冲响应函数分析和方差分解

3.5.1 脉冲响应函数分析

脉冲相应函数分析方法可以用来描述随机误差项上施加一个标准差大小的冲击后,对内生变量的当期值和未来值所产生的影响程度。为了考察财产保险、人寿保险发展对经济增长的动态关系,接下来进行脉冲响应函数分析。将相应函数的追踪期设为20,通过Eviews7.0操作得到图4。

图4中横轴代表模型追踪期数,实线代表脉冲响应函数,虚线代表脉冲响应函数值减去或是加上2个单位标准差的置信区间。从图中可以看出,财产保险的正向冲击,可以持续给经济增长带来正向影响,这种影响正向影响在短期内较大,在第4期达到最大,第4期以后逐渐减小;人寿保险的正向冲击,可以持续给经济增长带来负面影响,该负面影响在第2期达到最大,随着时间推移影响逐渐减小,在第5期以后一直比较稳定;经济增长对财产保险的影响在第3期达到最大,第7期以后趋向平稳;经济增长对人寿保险的影响在第2期达到最大,在第6期和第7期影响为零,随后影响趋向平稳。

3.5.2 方差分解

方差分解是分析影响内生变量的结构冲击的贡献度,运用方差分析得出结果如表4。

从表4可以看出,分析INP、INR对INY的贡献时,在INY的方差分解中,第一期INY先受自身波动影响,随着时间的推移,INY自身贡献率越来越小,由第一期的100%减小到第十期的73.53%;在第一期INP和INR对INY的贡献率为0,随着时间的延续,INP、INR对INY的贡献率分别由第一期的0%、0%增加到第十期的26.47%、0.1%。分析INY和INR对INP的方差分解中,在INP的方差分解中,INP在第一期受自身贡献率是55.45%,随着时间推移,INP的自身贡献率在逐渐减少,从第一期的55.45%减少到第十期的48.24%;INY和INR对INP的贡献率则随着时间的推移不断增加,分别由第一期的44.55%、0%增加到第十期的51.59%、0.18%。分析INP、INY对INR的贡献时,在INP的方差分解中,第一期INR自身贡献率为100%,随着时间推移INR自身贡献率逐渐减少,由第一期的100%减少到第十期的0.76%;INY、INP对INR的贡献率随着时间的推移不断增加,分别由第一期的0%、0%增加到第十期的64.82%、34.42%。

因此,可以得出:在长期中,财产保险、人寿保险对经济增长都具有促进作用,财产保险对经济增长的促进作用大于人寿保险对经济增长的促进作用;经济增长对财产保险和人寿保险的促进作用随着时间的推移不断增加,但经济增长对人寿保险的促进作用较小;财产保险和人寿保险之间的相互促进作用比较小。

4 结论

在长期,财产保险、人寿保险与经济增长之间存在双向因果关系,但财产保险对经济增长的促进作用要大些,从实证方面证明了财产保险、人寿保险对经济增长的重要性及贡献大小,弥补了现有研究的不足。理清了三者之间的长短期关系,有助于进行正确决策,从而使财产保险发展与经济增长,人寿保险发展与经济增长相互促进,共同协调发展。

参考文献

[1]许妮娅,解刚刚.物质资本与人力资本对经济增长影响的实证分析[J].统计与决策,2018(09).

[2]曾小倩,曾炬.金融服务贸易竞争力、服务贸易出口与经济增长关系的实证研究[J].黑龙江工程学院学报,2017(05).

[3]梁佳.人力资本投资与经济增长关系的实证研究[J].生产力研究,2018(06).

[4]廖朴.保险与经济增长的关系研究[D].南开大学博士学位论文,2014.

[5]李兴江,高亚存.甘肃省人力资本、物质资本与经济增长关系的实证研究——基于VAR模型的相关检验[J].甘肃理论学刊,2012(6).

作者简介

高亚存(1986-),女,河南平顶山,潍坊理工学院,2010级硕士,金融理论与实践。