商业地产行业的轻资产运营模式研究

2019-12-19徐倩颖

摘 要:近年商业地产行业发生了翻天覆地的变化,为了应对这次挑战,商业地产企业纷纷改变运营模式,本文主要介绍商业地产面临挑战的现状,以及其轻资产运营模式特点,并且运用绿地控股集团的经营状况说明轻资产运营带来的益处。

关键词:商业地产行业;轻资产运营模式;绿地控股集团

一、商业地产行业轻资产运营模式

商业地产行业的轻资产运营模式主要有以下这几个方面的特点:

(1)专业分工。商业地产行业一般依靠开发项目盈利,一个开发项目中存在许多环节,整个价值链的每个部分不是由商业地产行业全部管控,主要是由在各个方面具有专业优势的企业承担,商业地产企业主要负责协调各个方面的关系,并且运营本身所具有的优势。

(2)融资渠道。轻资产模式下,商业地产企业的筹资方式,主要为组建基金进行筹集,降低本身资本投入,同时降低对于银行资金的依赖,有利于项目对于资金的灵活运用,增加项目的资金来源。

(3)运营风险。轻资产模式下,企业在为项目投资时,开始引进银行之外的社会资金以及相关资源,降低自身资金以及对于银行借贷的依赖程度,放弃企业可能存在的资金方面的风险。

(4)盈利模式。轻资产模式中,商业地产企业与其他企业进行合作,将房产利润中心从土地房产买卖转变为核心运营,从运营费用中获取更多收益。企业获得的利润不仅为买卖房产分得的收益,同时也包括由于对项目进行全程管控,收取的管理费用以及超额收益,企业盈利点有效增加。

二、绿地控股集团简介

2015年,绿地集团位居《财富》世界500强第258位,是我国实力较为雄厚的商业地产企业。绿地集团商业地产开发项目涉及全国各个地区,在超高层、大型城市综合体、高铁站商务区及产业园建设中远远领先于其他商业地产行业,将近半数以上的世界十大高楼源于绿地建设。绿地集团在商业地产之外的其他产业也具有行业内领先的规模以及实力,比如能源、金融、商业、建筑、汽车服务等产业。目前绿地集团正在计划构建“3+1金融产业生态圈”实现轻资产模式转型。

三、绿地控股运营成果分析评价

1.评价方法的选择

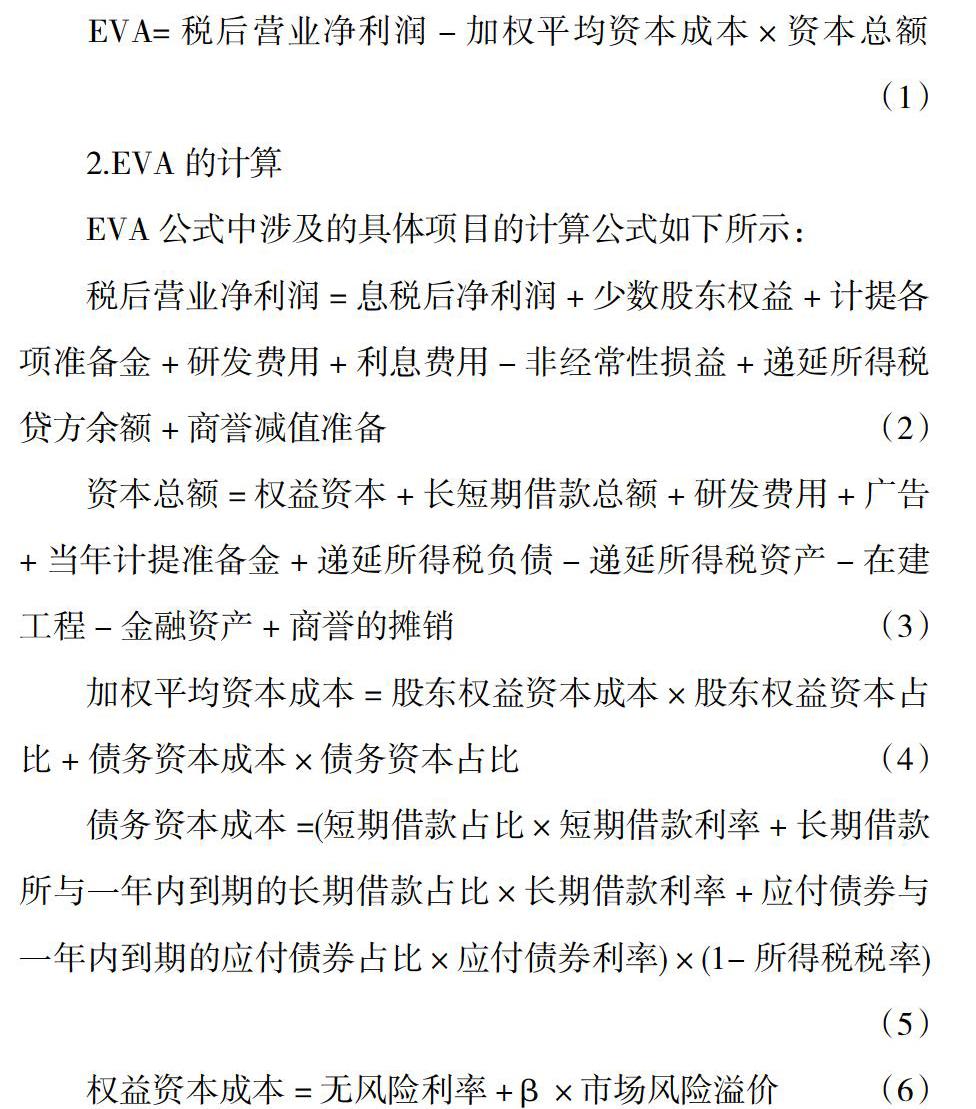

本文运用经济增加值(EVA)以及财务指标ROA对绿地控股运营结果进行研究。主要原因为两个方面。一方面它包含了企业资本价值可能产生的影响。商业地产行业属于资本密集型产业,资金是使其顺利运行的重要因素,但是國家近期开始收紧对于银行贷款的审查,企业融资成本加大,经济增加值公式中包含了企业资本成本可能带来的影响,进而能提高企业对于其关注,防止严重财务问题的产生。另一方面其同时反映了企业的短期利益以及长远利益。传统的财务信息关注重点在于企业当前以及以往的财务运营状况,但是在商业地产行业,企业一般项目的营运周期较长,需要管理者关注企业的长远发展。经济增加值通过调整营销费用、研发费用等科目,更好地反映企业完整经营状况。其中EVA的计算公式为:

短期借款的利率为当年银行一年期贷款利率。长期借款与一年内到期长期借款和长期应付款的利率为年报中披露的长期借款利率的加权平均值。应付债券以及一年内到期应付债券的利率为企业年报中披露的债券利率加权平均值。根据企业当年缴纳的所得税计算得出所得税率。无风险利率为当期10年期国债的利率。贝塔值来自RESSET数据库。市场风险溢价为当年全国GDP增长率。

2011年至2016年的EVA计算结果如下表。

4.对绿地轻资产运营模式的效果分析

(1)盈利能力

表3为对EVA计算结果进行处理后的数据。表3表示企业的盈利能力虽然在2014年随着商业地产行业市场的低迷而下降,但是2015年有短暂的回暖,2016年虽然下降,但是幅度不大,而且2016年降低以后的水平也明显高于2014年,这表明绿地集团在2014年采用的商业地产基金+互联网金融以及2015年采用的商业地产金融轻资产模式有了很大的帮助,让公司能在行业整体状况不容乐观的情况下,经营还是有了一定程度的提升,本文认为主要是由于该企业应用的轻资产模式虽然有一定的作用但是还有改进的空间。

(2)资本成本与资本结构

如表4所示,轻资产运营模式中,企业资金需求较低,但是收益水平更高,风险较为分散,更易获得海外筹资。在国内银根紧缩,融资成本不断升高的情况下,通过与境外金融机构之间建立的联系,企业的融资来源增加、成本降低,同时降低了企业权益融资成本,这正是企业采用轻资产模式取得的效果。2014年开始商业地产市场陷入低迷,中央进行货币市场调整,以至于短期借款利率还有长期借款利率均下降,至2016年企业税后债务资本成本下降至不到4%,在这种情况下虽然权益资本总额同比增加,但是占比却在减少,这是利润最大化的必然结果,但同时也使企业价值有所下降,从企业的β值的连年下降中就可以看出。

三、研究结论与建议

面对当前商业地产产业下行,融资成本不断升高的情况,商业地产企业应该采用轻资产运营模式,转换融资方式,增加企业本身的融资吸引力,拓宽融资渠道和融资方法,以降低融资成本,同时适当地调整资本结构,提高资源配置效率、效果,减少不能帮助企业盈利的项目资产,集中于企业的优势领域,改善企业资本运作状况。在轻资产模式中,商业地产行业的企业增强自身核心竞争力,更加专业化,通过核心竞争力获得独一无二的利润增长点。

参考文献:

[1]顾海峰,张元姣.货币政策与商业地产价格调控:理论与中国经验[J].经济研究,2014,49S1:29-43.

[2]荣昭,王文春.房价上涨和企业进入商业地产——基于我国非商业地产上市公司数据的研究[J].金融研究,2014,04:158-173.

[3]何青,钱宗鑫,郭俊杰.商业地产驱动了中国经济周期吗?[J].经济研究,2015,5012:41-53.

[4]张杰,杨连星,新夫.商业地产阻碍了中国创新么?——基于金融体系贷款期限结构的解释[J].管理世界,2016,05:64-80.

作者简介:徐倩颖(1996.06- ),女,汉族,河南省周口市沈丘县人,硕士研究生在读,研究方向:公司治理