AHP平衡计分卡在展示道具企业的绩效管理设计

2019-12-19丁荣

丁荣

摘 要:本文阐述了平衡计分卡的基本理论,说明了平衡计分卡的科学有效性,并结合展示道具制作企业的实际情况,运用层次分析法对各级指标权重进行量化计算,设计了一种基于AHP平衡计分卡的绩效管理体系,为减小战略目标差距,调整战略目标方案,科学地判断与决策,实现企业可持续发展提供有力支撑。

关键词:展示道具;平衡计分卡;层次分析法

一、引言

展示道具作为视觉陈列的重要物理承载形式越来越多地运用于各行各业,展示道具行业随着我国经济发展也迅速增长,但由于展示道具行业在我国形成的时间只有不到30年,且多数制作企业属于中小企业,生产机械化水平低,管理模式又比较局限,导致大多数企业发展到一定阶段就止步不前。这些企业通过引入平衡计分卡并有效实施后,能够使企业明确战略目标,保持良好的发展动力,让展示道具制作企业为推动我国经济发展贡献自己的力量。

二、平衡计分卡的概述

平衡计分卡的概念:平衡计分卡是一种绩效管理与执行的工具,是从系统理论建立起来的管理系统。平衡计分卡自20世纪90年代初期由美国教授罗伯特.卡普兰(Robert S.Kaplan)和戴维.诺顿(David P.Norton)博士提出,并对在绩效管理评价方面处于领先地位的12家著名企业进行了为期1年的研究,得出了这套全面的绩效管理评价系统,是企业战略管理的基石。1996年第一个平衡计分卡的项目在我国成功实施以来,越来越多的本国企业在日常管理中广泛运用此方法,都收到了比较好的效果。平衡计分卡避免了传统企业在绩效管理上只遵循单一财务绩效考核的方法,通过非财务指标的加入,从财务,顾客,内部业务流程和学习与成长四个维度对企业绩效进行平衡,更具有兼顾性,均衡性,使得企业决策更具有前瞻性,达成了企业长期目标与短期目标的平衡,财务目标与非财务目标的平衡,领先性与滞后性的平衡。通过平衡计分卡的各层面及各个指标与企业战略的流程相结合,从而更全面地评价企业经营业绩、经营效果,为企业制定相应的经营管理决策和谋划未来战略战术目标提供更为真实的客观依据。

三、层次分析法的概述

AHP(Analytic Hierarchy Process)层次分析法概述:AHP是美国运筹学家,匹兹堡大学Thomas.L.Saaty教授于20世纪70年代初期提出的一种实用的多方案或多准则的决策方法,它把一个复杂的决策问题表示为一个有序的递阶层次结构,并通过人们主观判断和科学计算给出各备选方案的优劣顺序。是一种定性与定量相结合的决策分析方法。将复杂的决策思维过程数量化,模型化,运用于多目标、多准则、多要素、多层次的非结构化的复杂问题分解为若干层次和若干因素,得出不同的决策方案,为最佳选择提供依据特别是战略决策问题,具有十分广泛的实用性。目前,AHP已经应用到各行各业的决策问题分析中,为企业和社会带来了一定的经济效益和社会价值。

四、平衡计分卡指标体系设计

1.构建层次分析模型

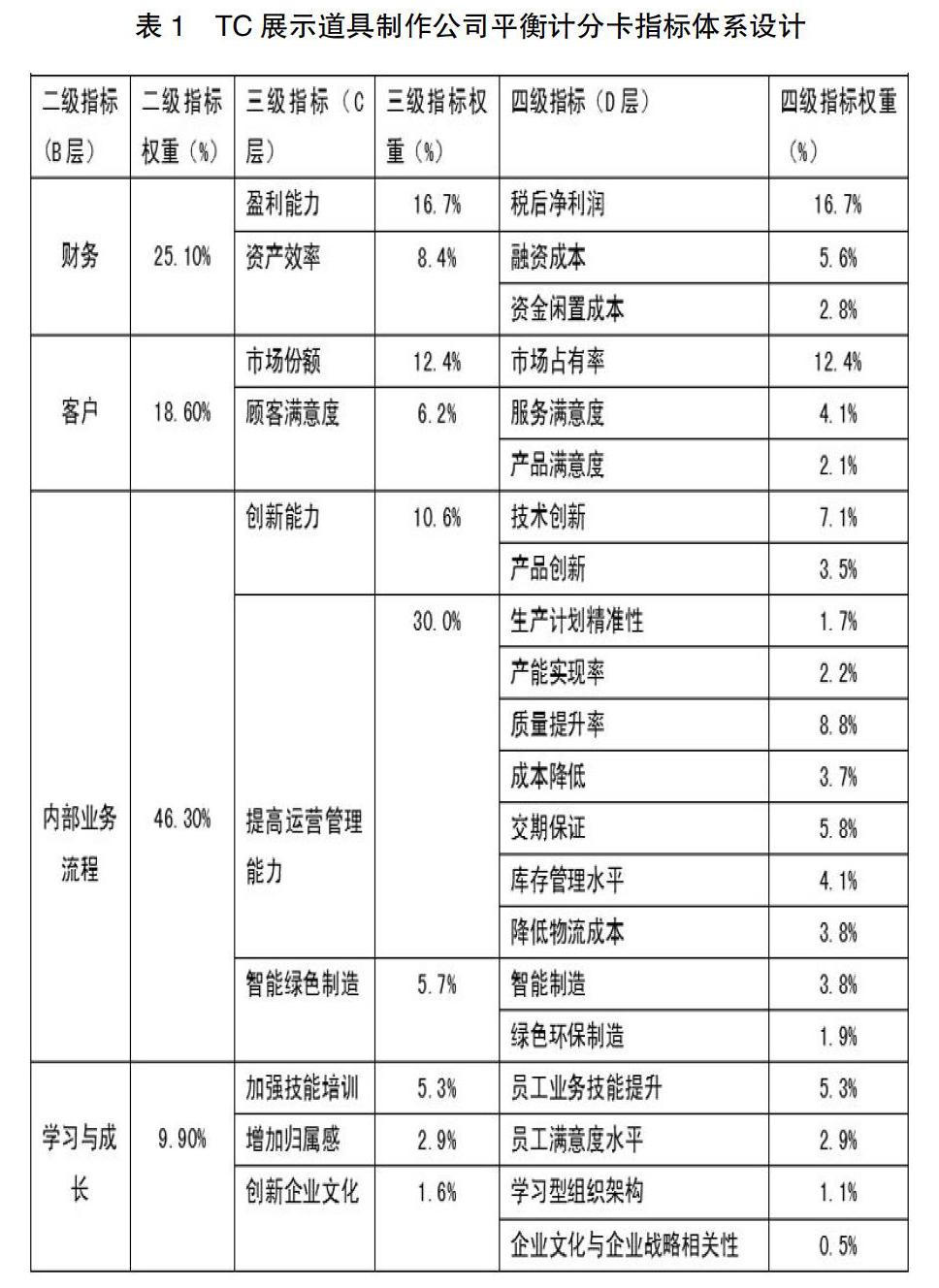

本文以TC展示道具制作企业为样本进行基于AHP平衡计分卡的绩效管理体系设计,TC展示道具制作企业是一家以服务国际品牌终端陈列,集展示策划、形象设计、展示道具设计研发及加工制作商用展示道具为主的服务生产性企业。依据企业长期发展的战略目标和当前的实际情况,把一级指标分解为可以计算的二级指标,财务、客户、内部流程管理和学习与成长的四个维度上分别设计了2、2、3、3个三级指标及3、3、11、3个四级指标,最终得到TC公司的公司级平衡计分卡考核体系,(如表1)所示。

进一步采用AHP法计算各指标权重,以便进行量化评价,对企業绩效管理进行构建层次分析模型。TC展示道具制作企业层次结构分为四层:绩效管理(记作A)、二级指标为B层,财务(B1),客户(B2)、内部业务流程(B3)、学习与成长(B4),三级指标为C层,盈利能力(C1)、资产效率(C2)、市场份额(C3)、顾客满意度(C4)、创新能力(C5)、提高运营管理能力(C6)、智能绿色制造(C7)、加强技能培训(C8)、增加归属感(C9)、创新企业文化(C10),四级指标记为D层,税后净利润(D1)、融资成本(D2)、资金闲置成本(D3)、市场占有率(D4)、服务满意度(D5)、产品满意度(D6)、技术创新(D7)、产品创新(D8)、生产计划精准性(D9)、产能实现率(D10)、质量提升率(D11)、成本降低(D12)、交期保证(D13)、库存管理水平(D14)、降低物流成本(D15)、智能制造(D16)、绿色环保制造(D17)、员工业务技能提升(D18)、员工满意度水平(D19)、学习型组织架构(D20)、企业文化与企业战略相关性(D21)。

2.构建判断矩阵

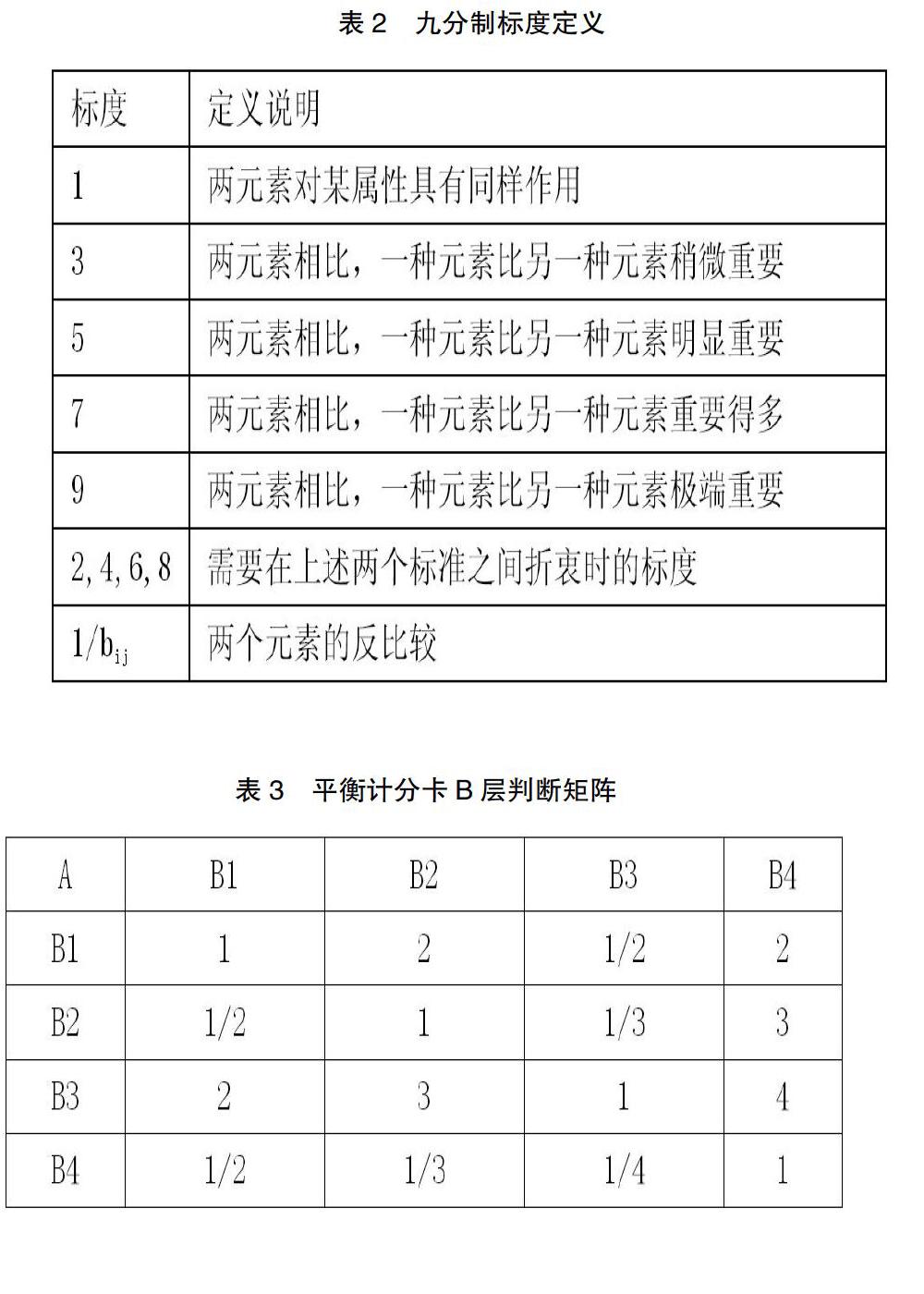

采用(如表2)所示的1-9标度方法,对不同情况评比给出数量标度。

在给处比较矩阵赋值前,我们聘请行业协会及高等学校内专门研究中小企业生产运营,战略管理、营销管理、财务与会计管理、人力资源、企业文化建设等方面,共计15位专家,结合企业基本资料及实际运营情况对各指标逐一进行打分,经无记名征询得到15份有效问卷。以绩效管理(A)层为例,针对TC展示道具制作公司B层,财务(B1),客户(B2)、内部流程(B3)、学习与成长(B4)四大维度影响因素的相对重要性,采用1-9标度法结合专家评定进行两两比较,得到判断矩阵(见表3).C1-C2相对于B1,C3-C4相对于B2,C5-C7相对于B3,C8-C10相对于B4;D1相对于C1,D2-D3相对于C2,D4相对于C3,D5-D6相对于C4,D7-D8相对于C5,D9-D15相对于C6,D16-D17相对于C7,D18相对于C8,D19相对月C19,D20-D21相对于C10。

本次比较采用和积法,将判断矩阵元素进行特征向量计算,首先计算各列的和,然后按列做归一化处理,接下来将归一化后的矩阵同一行相加,最后将相加后所得的向量除以n,即得到各指标权重向量,(如表4)。