鲸类观赏演变史及现状分析

2019-12-19纪炜炜张晓峰

阮 雯 ,王 芸,纪炜炜,张晓峰,王 茜,方 海

(中国水产科学研究院东海水产研究所,上海 200090)

鲸属于脊索动物门,脊椎动物亚门,哺乳纲,真兽亚纲,包含了约98种生活在海洋、河流中的胎生哺乳动物[1]。鲸目的所有种类中除了少数几种生活在淡水外,其他均栖息于海洋。鲸的具体定义比较模糊,鲸目包含所有鲸类,还有特定科的鲸类以及所有海豚[1]。鲸在世界各大洋均有分布,北大西洋是古老的鲸类渔场;北太平洋堪察加半岛、千岛群岛、阿留申群岛以南,西至日本外海,东至美国、墨西哥外海为长须鲸、座头鲸和抹香鲸的主要渔场;小笠原群岛相关水域是抹香鲸、座头鲸渔场;南极水域盛产蓝鲸、长须鲸、座头鲸、鳁鲸和抹香鲸,是世界上最大的鲸类渔场[2]。

1 从捕鲸到观鲸

捕鲸是指将系有绳索的铦或叉、镖等,采用射击或投掷方式刺入鲸体进行捕猎,主要对象为须鲸和齿鲸,以蓝鲸、长须鲸、抹香鲸、露脊鲸、座头鲸、北极鲸、灰鲸、鳁鲸等。鲸肉可食用,还可制成罐头、肉粉、饲料和肥料,鲸的尾鳍和背鳍可制成鱼翅一样的美食,鲸类的皮可作为制革材料,骨骼可提取药物,肝脏可用于制造维生素制剂,脂肪可用来炼油,是油脂工业、化工的重要珍贵原料。因此,历史上捕鲸活动长盛不衰。捕鲸活动可追溯到史前时代,在韩国发现的新石器时代的盘龟台岩刻画上绘有捕鲸图像,是迄今最早的可考捕鲸相关资料,约绘于公元前6000年[2]。记录稍完备的古代捕鲸始于10—11世纪的欧洲,最早为法国和西班牙,17—18世纪中叶达到年平均捕鲸1 500~2 000头,主要捕鲸国家为荷兰、英国、法国、德国等[2]。欧洲人迁入美洲大陆后,于1650年左右开始在纽芬兰沿岸捕鲸,后发展为美国式捕鲸,19世纪达到全盛时期,捕鲸国主要为美国,渔场遍布世界各大洋,年平均捕捞量达7 000~10 000头[2]。近代捕鲸业从1863年发明捕鲸炮开始,鲸工船的使用使捕鲸效率得到巨大提升,挪威、英国、美国、日本、德国、前苏联等国家和地区组建了庞大的捕鲸船队,主要渔场为南极海域,年平均捕鲸量在25 000~30 000头,1937—1938年全球捕鲸量达54 387头,其中南极海域捕鲸数占84%[3-4]。1963年后,南极海域鲸类资源急剧减少,捕鲸国和捕鲸工船相继减少,随着一些鲸类和海域的禁捕措施出台,近代捕鲸慢慢没落。

据典籍记载,古时中国沿海居民便已掌握沿岸捕鲸的技术,但从未形成一种渔业[4]。日本侵占中国东北旅大地区时期,在大连海洋岛建立捕鲸基地,1915—1921年,仅在海洋岛海域就捕获鲸类710头,此后不断扩建基地,渔场扩大到整个黄海区,1945年投降后才终止作业[5]。新中国成立后,1953年旅大水产公司(大连海洋渔业公司前身)开始筹备捕鲸,1955年4月正式出航。1959年开始筹建大型远洋捕鲸船,赴黄海南部猎捕大型鲸类[5]。总体而言,中国捕鲸未形成西方式的大规模,旅大水产公司仅有大型捕鲸船1艘,小型捕鲸船5艘,捕鲸量较少。1980年,中国加入国际捕鲸委员会(International Whaling Commission,IWC)后,同年终止了捕鲸活动。

从沿岸捕鲸发展到远洋捕鲸后,为保护鲸类资源,政府间的国际合作显得至关重要。1927年国际联盟(League of Nations)正式提出鲸类资源的可持续问题,1931年26个国家签署了《日内瓦捕鲸管制公约》,1946年在美国华盛顿召开国际捕鲸会议,15国政府签署了《国际捕鲸公约》,并设立国际捕鲸委员会。其后,相继增加了禁捕鲸种和禁捕海域,1983年第35届国际捕鲸委员会通过决议,通过了《全球禁止捕鲸公约》,规定从1986年起暂停商业性捕鲸以促进鲸类资源恢复[2]。禁捕令实施后,IWC内部仍有分歧,一方是支持继续捕鲸派,以日本为首,还有爱尔兰和挪威,其认为捕鲸能产生一种民族认同感,而且在科学指导下的有序捕鲸并不会影响鲸类种群的可持续发展[6-7];另一方是坚定反对捕鲸派,主要是澳大利亚、新西兰和美国,其认为杀害鲸类这种智慧生物本身是残忍的,而且IWC在过去也并没有成功地实施可持续捕鲸,相反,作为一种非消耗性替代,观鲸是一种更可持续利用鲸类资源的方法[8-10]。

2 推动观鲸旅游业

在观鲸方面,做出最主要推动贡献的组织是IWC和国际爱护动物基金会(International Fund for Animal Welfare,IFAW)。早在1975年,IWC就开始关注观鲸问题。作为全球唯一专业的鲸类保护机构,IWC现有89个成员国,其主要专注于观鲸产业的发展,包括科研、法律、社会经济学和教育等方面,同时为其成员国和非成员国提供观鲸相关的分析研究和信息传播,指导沿海国家和地区起草相关的法规指南,并就观鲸引起的各种其他科研问题提供同行审议并展开讨论,为观鲸行业的可持续发展提供了强力支撑[11-12]。1983年,IWC召开了第一个观鲸会议,1993年正式通过第一个观鲸决议,1998年成立了第一个长期观鲸小组委员会,其后基本每年都要召开会议,就观鲸出现的各种问题展开深入讨论。近30年来,其关注点主要包括:评估观鲸对鲸类产生的可能影响并提出对策,例如观鲸船的噪音和共游项目等是否会导致鲸类的行为改变;指导沿海社区制定相关的观鲸管理规定;充分利用观鲸的教育意义,采用不同方法提升人们的动物保护意识;观鲸的社会经济学意义,例如为沿海社区提供的就业机会及潜在的经济利益[13-15]。

IFAW的努力则主要集中在两个方面:一是将观鲸作为捕鲸的替代手段,在IWC中进一步推广;二是在不同国家开展特定的“鲸歌”项目。1988年,IFAW在爱尔兰资助观鲸活动,以期能为商业捕鲸提供更可持续的替代方式。1987年,在亚述尔群岛开展了第一个“鲸歌”项目[16]。1994年,IFAW反捕鲸运动小组开始开展多种项目推广负责任的观鲸,尤其是针对一些倾向于捕鲸或摇摆不定的国家,例如日本、挪威、爱尔兰及加勒比海地区的一些国家等[17]。近30年来,IFAW为推广可持续观鲸做出了各种努力,召开了一系列的观鲸国际研讨会,开展了3次大规模的全球观鲸活动调研,成果均分享给了IWC,并获得认可,而且很多项目也获得IWC的支持。还通过“鲸歌”项目展开多种科研调查,就鲸类保护相关的数据收集、观鲸船采取的非侵入式技术、观鲸的相关政策法规指南制定等给出了很多建设性意见。此外,IFAW还针对不同国家的观鲸活动制作了多语种不同鲸类的宣传单、图册和视频,推广负责任的观鲸及实现观鲸活动教育意义最大化。

3 观鲸业全球概况

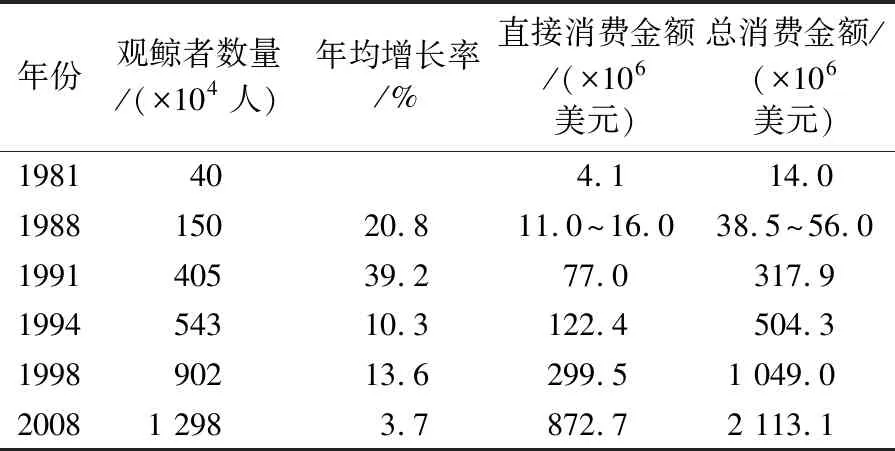

从20世纪70年代起,一些国家就开始提供商业观鲸旅游活动,但大多比较零散,也缺乏全球性的统计研究。本文所称观鲸指的是观赏野生的鲸目动物,包括鲸、海豚、鼠海豚[18]。到1998年,全球观鲸行业已初具规模,各大洲均有观鲸活动,87个国家和地区组织的观鲸活动共吸引了902×104观鲸者,观鲸行业年总消费额约为1 049×106美元[15]。此后,观鲸业规模发展迅速,到2008年,全球共有119个国家和地区提供观鲸活动,涉及3 300家观鲸活动机构,提供了约13 000个工作岗位,观鲸者规模达到1 298×104人,年均增长率为3.7%,年总消费额约为2 113.1×106美元,其中门票收入为872.7×106美元(直接消费),带动的间接消费约为1 240.4×106美元[17](表1)。

表1 1981—2008年间全球观鲸者数量变化及消费统计Tab.1 Changes of global whale watchers and expenditures during 1981—2008

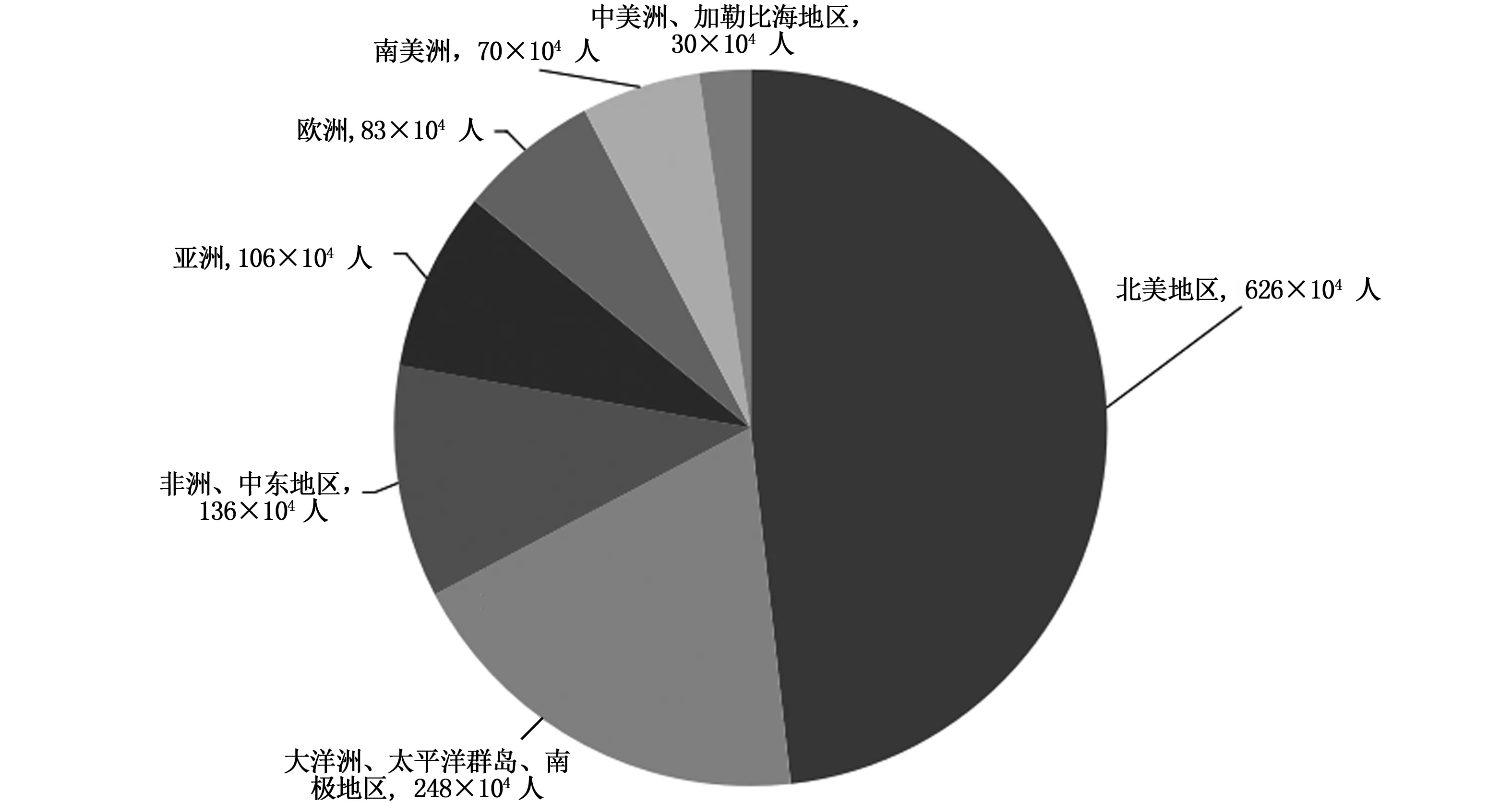

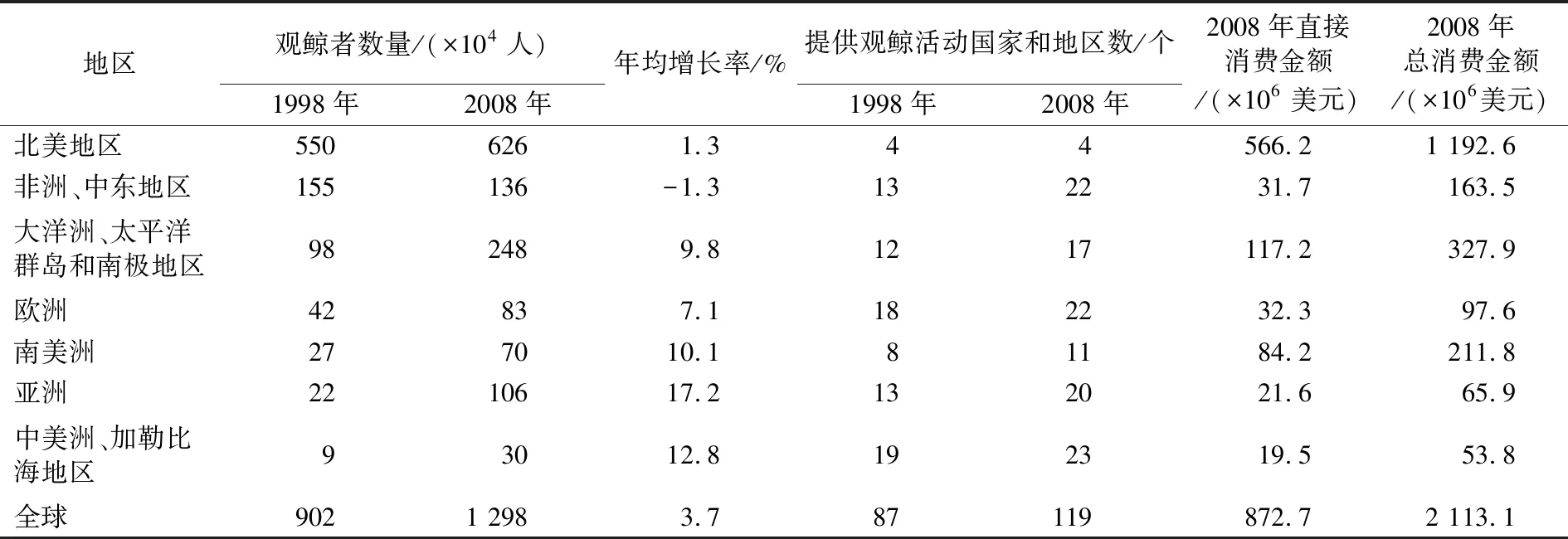

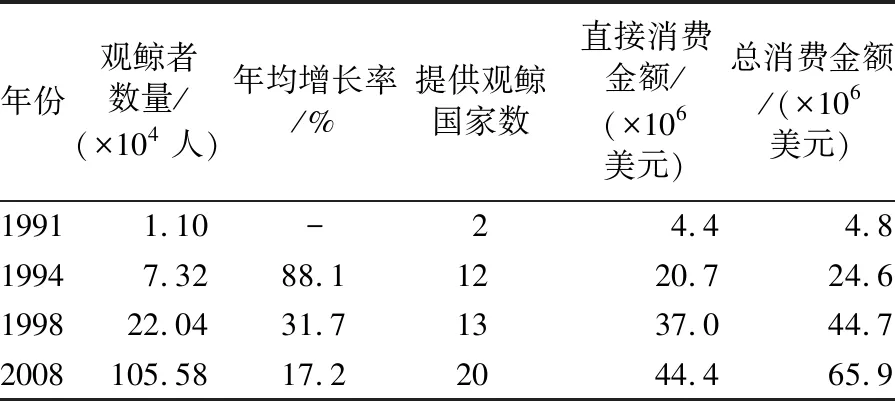

从地区分布来看,北美地区是全球最早开展商业观鲸旅游活动的地区,这些国家的观鲸行业相对发展比较成熟,目前依旧是全球最大的观鲸旅游目的地,1998年北美地区吸引了全球60%的观鲸者(约550×104人),到2008年,吸引的观鲸者数量达到626×104人,约占全球观鲸者总数的50%,总消费额约为1 192.6×106美元(图1和表2)。2008年,大洋洲、太平洋群岛和南极有17个国家和地区提供观鲸旅游活动,观鲸者数量约占全球总量的20%,约为248×104人,总消费额约为327.9×106美元;非洲和中东有22个国家和地区提供观鲸旅游活动,观鲸者数量约占全球总量的10%,约为136×104人,总消费额为163.5×106美元,该区域的观鲸人数呈减少趋势,可能是由于在加那利群岛观鲸的人数骤减而造成;亚洲共有20个国家和地区提供观鲸旅游活动,观鲸者数量约占全球总量的8%,从1998年的22.04×104人增长至2008年的105.58×104人,年均增长率为17%,成为全球发展最快的新的观鲸旅游目的地,总消费额约为65.9×106美元(表3);欧洲有22个国家和地区提供观鲸旅游活动,观鲸者数量约占全球总量的6%,总消费额为97.6×106美元;南美洲有11个国家和地区提供观鲸旅游活动,观鲸者数量占全球总量的5%,约为70×104人,总消费额约211.8×106美元;中美和加勒比海有23个国家和地区提供观鲸旅游活动,观鲸者数量约为30×104人,占全球总量的2%,总消费额约为53.8×106美元。尽管人数不多,但该地区1998—2008年观鲸产业发展迅速,观鲸者数量年均增长率达到13%。

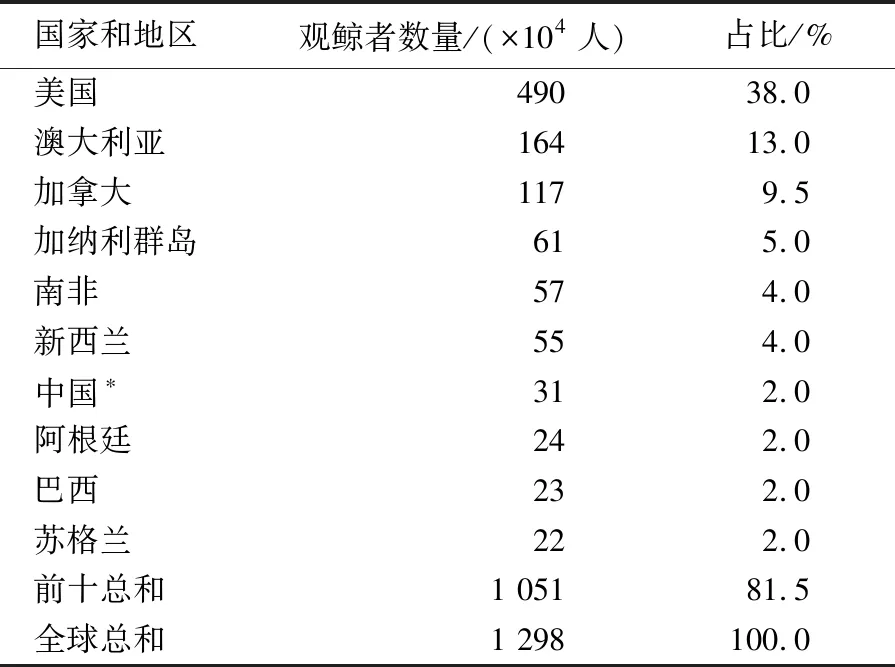

从国家和地区角度来看,1998年,全球有3个国家和地区的观鲸人数超过百万,分别为美国、加拿大和加那利群岛。而到2008年,观鲸人数超过百万的国家则是美国、澳大利亚、加拿大,其中美国以近490×104人的观鲸人数位居全球第一,约占全球总量的38%,而加纳利群岛的观鲸人数则缩减至61×104人,具体见表4。1998—2008年,观鲸行业发展最快的是中国大陆,2008年观鲸者数量数为31×104人,年均增长率居全球第一,为107%,第二至九位依次是马尔代夫(年均增长率86%),柬埔寨和老挝(两者作为一个整体计算,年均增长率79%),圣路西亚(年均增长率74%),马德拉群岛(年均增长率73%),委内瑞拉(年均增长率58%),哥斯达黎加(年均增长率56%)及尼加拉瓜(年均增长率56%),巴拿马(年均增长率53%)。

图1 2008年全球观鲸者数量分布Fig.1 Distribution of global whale watchers in 2008

地区观鲸者数量/(×104人)1998年2008年年均增长率/%提供观鲸活动国家和地区数/个1998年2008年2008年直接消费金额/(×106美元)2008年总消费金额/(×106 美元)北美地区5506261.344566.21 192.6非洲、中东地区155136-1.3132231.7163.5大洋洲、太平洋群岛和南极地区982489.81217117.2327.9欧洲42837.1182232.397.6南美洲277010.181184.2211.8亚洲2210617.2132021.665.9中美洲、加勒比海地区93012.8192319.553.8全球9021 2983.787119872.72 113.1

表3 1991—2008年亚洲观鲸业发展Tab.3 Development of whale watching in Asia during 1991—2008

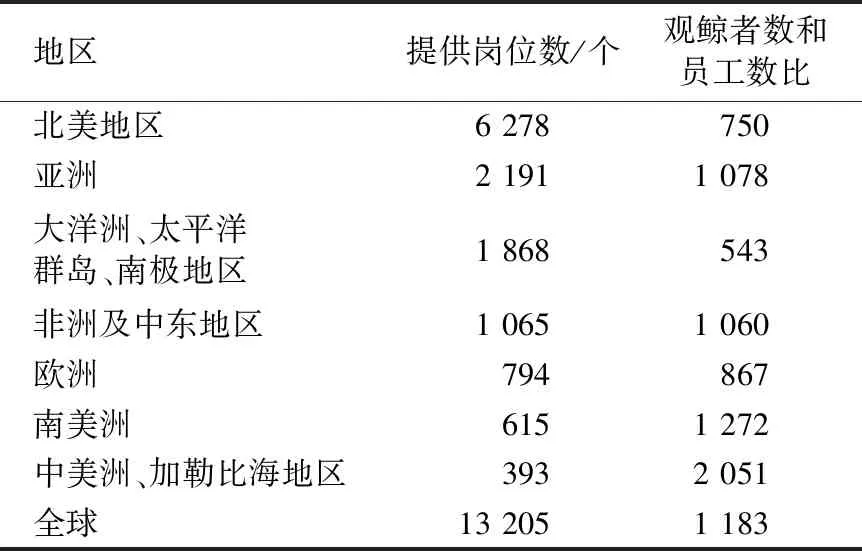

观鲸业的快速发展也带来了良好的社会经济效益,提供了很多的就业机会,据统计,2008年全球观鲸业共提供了约13 000个工作岗位[17](表5)。由于鲸类的洄游特性,这些就业岗位的季节性较强,但在以旅游为支撑的海岸型国家和地区,当地的经济活动都是以旅游旺淡季为基础[18]。观鲸业提供的岗位同时能与其他行业就业实现互补,例如捕捞业和海岸观光业,从业者在观鲸期从事观鲸活动,在其他季节可以改为从事捕捞业等活动。大多数情况下,观鲸的高峰期是仲冬时节,而此时刚好是其他旅游业的淡季,两者可以很好地实现互补[18]。尤其对一些小型岛屿国家和地区,观鲸旅游就业带来的收入在其GNP(Gross National Product)中占据重要比例,例如多米尼亚、格林纳达、圣露西亚岛等[19]。在印尼巴厘岛的罗维纳地区,2008年的观鲸收入占当地旅游总收入的46%[20],塞舌尔的鲸鲨旅游季能带来500×104美元的收入,成为当地重要的生态旅游项目[21]。即使在商业捕鲸大国日本、冰岛和挪威,其观鲸旅游潜力也相当惊人[21]。

表4 2008年观鲸者数量全球前10的国家和地区及占比Tab.4 Top ten countries and regions in whale watching in 2008 and its proportion

注:*此数据统计不包括港澳台地区

Note:*means that Hong Kong,Macao and Taiwan are not included in data analysis

表5 2008年观鲸业提供的就业情况Tab.5 Employment provided by whale watching in 2008

4 观鲸旅游业的管理问题

观鲸旅游业的快速发展和游客的快速增长也带来了一系列的管理问题。例如因过于接近鲸类造成的安全问题、游客满意度下降问题、还有观鲸相关法律法规不完善及执行不力等问题[22]。观鲸时,由于过近的距离或不当的游客投喂行为、潜水共泳时与鲸类的距离过近、游船数量过多等都有可能引起鲸类的应激反应而对游客造成伤害,在观鲸旅游比较发达的新西兰、美国、澳大利亚等国家,观鲸实践中确实也发生过人和鲸类互相伤害的事件,尽管地方政府也制定了一些法规,但对于距离的界定、游船数量的限制及游客的自我管理等方面依旧存在不足[23-26]。

就观鲸相关的法律法规准则方面,目前仅有的国际性行为准则是IFAW在1996年制定的《抹香鲸观赏的注意事项》,该准则以案例的方式,结合各地观鲸旅游发展现状对观鲸旅游进行了规划和管理研究。在发展观鲸旅游业的新兴国家和地区,学者们越来越关注与其产业相关法律法规的制定和执行、观鲸游船使用的准则、观鲸的生态教育等政策的制定和规划。在菲律宾Donsol,当地政府制定了鲸鲨旅游行为准则,例如最小距离限定、不触摸不喂食不阻挡鲸鲨游行路线、每只鲸鲨周围最多6名潜水者且仅限1艘游船等规定,实践证明,游客和游船均较好地遵守了这些准则[27]。中国台湾省的相关部门对观鲸旅游业也开展了“全面质量保证计划”,强调提供高品质的生态旅游产品[28-29]。国外也有学者通过研究指出,鲸类的游动不分疆界,某个地区管理措施的变动可能会影响整个海域的鲸类数量和种类,因此,必须采取统一的管理措施保障其可持续发展,例如统一观鲸旅游许可的发放等,同时还认为,除了制定并执行地方准则外,国际合作更加重要。只有制定相关的国际法律才能控制观鲸业的无序发展、保证利益相关者的公平分配和产业可持续发展,但目前国际合作和协调是面临的一大难题。

5 对中国观鲸旅游业的启示

中国海域有鲸类37种,包括已知须鲸亚目10种,齿鲸亚目27种,在黄海、东海、南海、长江均有分布,以小须鲸、长须鲸、印度太平洋驼背豚(中华白海豚、粉海豚)、江豚为代表,数量较多,目击率较高[5]。尽管中国的商业观鲸旅游业起步较晚,统计数据相对不足,但近10年来发展迅速。2003年中国大陆开始发展规模性商业观鲸旅游,2008年,中国大陆、中国香港和中国台湾省的观鲸人数分别为30.7×104人、8.1×104人和20.0×104人,总消费额分别为13.25×106美元、1.50×106美元和16.18×106美元。中国大陆主要观鲸点为广西三娘湾,物种为中华白海豚,具体方式是当地村民经营小型船舶进行的短途观豚旅游活动,每年5—10月为旺季,门票约为91元(约13美元),以中国国内游客为主。中国香港商业观鲸旅游业约始于1994年,观鲸点为大屿山,物种为中华白海豚,全年均可提供观鲸旅游,门票约为315元,其中70%为中国国内游客,30%为国外游客[16]。中国台湾省的观鲸旅游业相对发达,观鲸点主要有宜兰、花莲、台东,主要物种有长吻原海豚、点斑海豚、灰海豚、宽吻海豚、弗氏海豚、虎鲸、伪虎鲸、突吻鲸、抹香鲸,基本为半日游,门票约为196元(约27.5美元)[29]。可以看出,目前中国的观鲸旅游业整体处于初级发展阶段,以渔民或小公司自有渔船为主,具有正规环保旅游授权的游船项目相对较少。

中国观鲸旅游业作为新兴产业,具有较大的发展潜力,其中新西兰、加拿大、美国、澳大利亚等观鲸旅游业发达国家的观鲸产业发展实践和观鲸旅游研究都可以为中国提供丰富的经验和理论借鉴[30]。在开发观鲸旅游业时,要充分考虑观鲸活动,例如人类观赏和游船对鲸类动物生活习性的影响,进行充分的预测和评估;划定生物保护区,完善并严格执行相关的法律法规,规范利益相关方的行为;制定合理科学的观鲸旅游开发规划,杜绝无序发展,借鉴国外的保护区或自然海洋公园模式,实现观鲸产业的健康可持续发展。