企业社会责任、内部控制与品牌价值

2019-12-18秦德生

秦德生

摘要:本文通过实证研究的方法来验证企业社会责任、内部控制与企业品牌价值这三者之间的关系及相关的作用机理。采用2013—2017年世界品牌实验室(World Brand Land)发布的《中国500最具品牌价值排行榜》中5年来均上市公司的面板数据进行分析,研究结果发现,企业社会责任与企业品牌价值是一种相互促进互惠互利的关系,而内部控制与二者之间并没有什么显著的关系。

Abstract: This paper verifies the relationship between corporate social responsibility, internal control and corporate brand value through empirical research methods and related mechanisms. The panel data of listed companies in the "China's 500 Most Brand Value Rankings" published by World Brand Land in 2013-2017 is analyzed. The research found that corporate social responsibility and corporate brand value are mutually mutually beneficial relationships, and there is no significant relationship between internal control and the two.

关键词:内部控制;社会责任;品牌价值

Key words: internal control;social responsibility;brand value

中图分类号:F270;F272.92 文献标识码:A 文章编号:1006-4311(2019)34-0296-04

0 引言

近年来,随着大数据社会的不断发展,我国的商品也是呈现多样化的发展,人们在购买商品的时候往往会注重其品牌是什么,继而来打消消费者内心关于产品质量忧虑。但是,我国也时常出现大品牌产品的质量安全存在着不合格的报道,偏离社会期望的事件。而企业社会责任的提出自其出现之际便得到学术界的广泛关注和重点研究热点之一,企业履行社会责任虽会消耗企业大量的资源,但会为企业带来良好的声誉和名声,得到广大消费者和外部投资者以及市场的好感,从而会产生一定的品牌效應,进而存进企业的品牌价值,其次,企业内部的控制措施也在其中发挥着不可或缺的作用。本文正是基于此角度来探讨企业履行社会责任对该企业的品牌价值的作用效果。

本文主要是采用2013年至2017年这五年均在世界品牌实验室上榜的上市公司为初始样本,通过实证研究的方式建立相应的模型来探讨企业社会责任与企业内部控制和品牌价值这三者之间的关系。最后得出企业社会责任与品牌价值之间的是相互促进的关系,而内部控制对二者及在二者之间并无显著的关系。

1 理论发展与假设提出

1.1 企业社会责任与品牌价值

品牌价值顾名思义就是该产品因其具有这一名称而使其最终售价超过其本身实际价值的部分,是一种附加的价值,表现出的一种超长的获利能力[1-3]。而企业社会价值的体现就相当于是一种高超的广告宣传手段,加强利益相关者对其的关注度、忠诚度,进而影响企业的品牌价值,使其名誉与金钱双丰收。同理,企业的品牌价值的高低也会促进该企业积极的履行并加强社会责任的履行,这就促使着企业不得不进行社会责任的履行。但是,事情总是会有两面性,企业积极履行社会责任在短期内会使企业的资源大幅度缩减,但其又不得不能履行社会责任,这就使得一些企业打着虚假的社会责任外衣来提升其自身品牌价值和声誉来满足私欲。这些行为一旦暴露将会造成不可挽救的局面[4]。基于此,本文提出假设:

H1:在其他条件不变的情况下,企业社会责任与企业品牌价值之间是相互促进的正相关关系

1.2 内部控制的有效性与品牌价值

企业内部控制的实施不仅对企业内部的生产治理产生影响,也会对外部的利益相关者产生一定的作用效果。企业内部控制的有效性在很大程度上能够促进企业提升品牌价值的积极因素,比如良好的诚信和道德基础这一价值观对该企业品牌价值的提升具有引领的作用。同样,企业良好的内部控制环境还可以对企业进行控制,及时识别出企业的不当措施对企业声誉和品牌价值的不利因素,防止发生不利的行为,进而提升企业的品牌价值。基于此,本文提出假设:

H2:在其他条件不变的情况下,企业内部控制的有效性与企业品牌价值之间是相互促进的正相关关系

1.3 企业社会责任与内部控制

企业社会责任的履行是当今企业进行可持续发展的重要举措之一,是提高企业竞争力的有效手段。良好的公司治理水平不仅能有效保证社会责任的履行还能提高其履行的,而企业进行公司治理的主要手段就是通过内部控制来实现的。[5]这就说明一家企业进行社会责任的履行其最终的控制措施是来自于企业的内部控制,而良好的社会责任的履行情况也会加强企业内部的控制效果。基于此,本文提出假设:

H3:在其他条件不变的情况下,企业社会责任与内部控制之间是相互促进的正相关关系

1.4 内部控制、企业社会责任与品牌价值

企业自身最大的目标就是最求利益的最大化,来满足管理者和股东的愿望。而内部控制就类似于一种监督控制的机制,来保障这一目标的有效实现[6-9]。企业内部控制的有效性实施,能够发现企业在正常生产运营中的缺陷和不足,以及对高层管理者有一定的监督和约束作用,减少和防止管理漏洞的出现。这就说明企业内部控制的效果会影响着企业社会责任的履行,同时对品牌价值的提升也存在一定的影响。基于此,本文提出假设:

H4:在其他条件不变的情况下,内部控制在企业社会责任与品牌价值之间起着显著的中介效应作用

2 研究设计

2.1 研究样本与数据来源

本文选取的初始样本数据来自于《中国最具价值品牌500强》排行榜中在2013年至2017年这五年中均上榜的所有的上市公司,并按照以下标准进行筛选:①剔除金融、保险类上市公司,因其报表结构和主要会计项目与一般行业有所差异;②剔除ST股、SB股和PT股等处于非正常交易状態的样本,为保证数据的一致性和稳健性;③剔除有缺失数据的上市公司,保证数据的完整性;④剔除上市地点不在国内的品牌按照上述筛选,最终获得符合标准上市公司为66家,共328个样本。这样既保证了数据的可信度和品牌价值的体现,也满足大样本数据的要求。其中,品牌价值指标是从world lab官方网站搜集到中国最具品牌价值的500强排行榜中的数据值;企业社会责任指标是从润灵环球责任评级官网上获取相关数据;内部控制指标来源于迪博·中国上市公司内部控制指标,其他变量指标来自于东方财富网,并进行手工处理。

2.2 变量定义与度量

2.2.1 自变量:企业社会责任(CSR)

本文采用润灵环球责任评级的综合评分来衡量企业的社会责任指标。首先,润灵环球作为一个第三方的机构,对于评分的结果能做到公平公正;其次,润灵环球的评分结构才用了MCT的评分体系,具有较高的可信度;最后,采用润灵环球这一第三方数据得到众多学者的认可和采用[10]。

2.2.2 因变量:品牌价值(BV)

对于品牌价值数值的选取,本文采用世界品牌实验室发布的《中国最具价值品牌500强》中的数值来衡量。其具有加强的专业性和可信度,能真实的反应品牌价值在中国的体现,得到学术界的普遍认可,这与众多学者的做法是一致的[11-12]。

2.2.3 调节变量:内部控制指标(IC)

本文的内部控制指标来自于迪博·中国上市公司内部控制指标2013年至2017的指数,并对其去对数值作为企业内部控制有效性的指标。

2.2.4 控制变量

结合已有的研究成果并为了提高是实证研究的可靠性,本文选取了企业规模、发展能力、独立董事比例和总资产收益率这四个变量作为本文的控制变量。其具体的变量定义与说明见表1所示。

2.3 模型构建

为了检验本文提出的假设研究,借鉴李圆圆等(2019)[13-16]构建的模型,本文建立如下回归模型来进行研究分析:

上述公式中,i指企业序号,t指年度,为随机误差项。

模型(1)是为了验证品牌价值与控制变量之间的关系;模型(2)(3)是为了分别检验内部控制与企业品牌价值之间的关系;模型(4)(5)是为了验证企业社会责任与企业品牌价值之间的关系,模型(6)(7)是为了验证企业社会责任与企业内部控制之间的关系,模型(8)是为了验证内部控制在企业社会责任与品牌价值中扮演的角色。

3 实证分析与结果

3.1 描述性统计与相关性分析

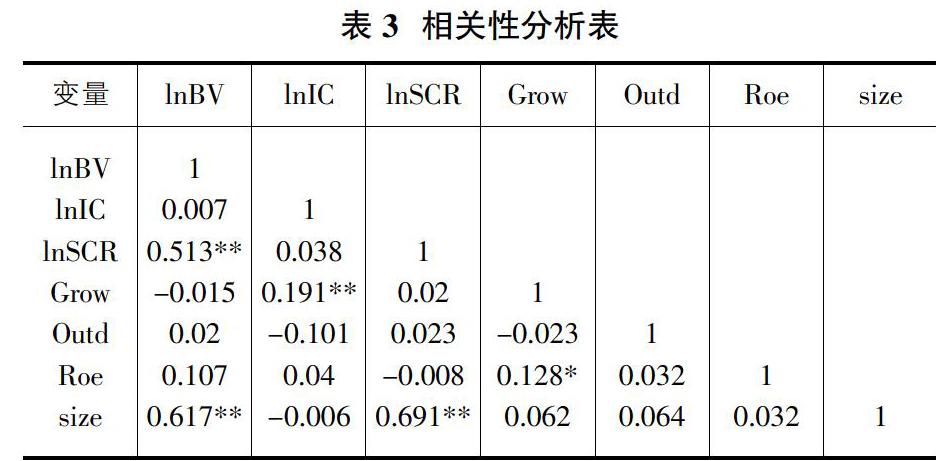

通过表2和表3的各相关变量的描述性分析和相关性分析可知,我国企业履行社会责任的情况相差很大,企业社会责任的平均水平为50.94,最大值与最小值之间跨越区间较大,说明各企业对社会责任的履行还存在差异。对于中介变量内部控制而言,其平均值高达694.20,体现了企业内部较强的内部控制效果,企业对其本身的内部控制环境十分注重。对于本文所重点关注的因变量企业品牌价值而言,其平均值为505.21,标准差为577.50,这说明企业之间的品牌价值存在着较大的差异。根据表3的pearson的相关分析结果可以看出,各相关变量之间的系数均低于0.3,表明变量间不存在严重的多重共线性关系。

3.2 回归检验与结果

表4中展示了各个解释变量与企业品牌价值之间的回归检验结果,通过模型4的检验结果可知β=0.561,α<0.01,这说明企业社会责任与品牌价值之间是显著正相关的关系,假设1从而得到验证。从模型2的回归结果可以看出品牌价值与企业内部控制之间没有显著地相关性关系,为了验证这一结果,本人互换因变量与自变量,即内部控制的对数值作为因变量,品牌价值的对数值作为自变量,即模型3的回归结果,发现结果一致,这就说明在本次实证研究中企业的品牌价值与企业的内部控制并无直接的显著的相关性关系。同理,通过模型6和模型7可以看出企业社会责任与企业内部控制之间并无显著的相关性关系。通过上述模型的检验结果可以看出企业内部控制与企业社会责任和企业的品牌价值并无显著的关系。为了进一部验证企业内部控制在企业社会责任对企业品牌价值显著影响的过程中是否发生效应,模型8因运而生。从模型8的回归结果中可以看出,再加入企业内部控制这一变量时,企业社会责任对企业的品牌价值仍然是显著正相关,但其系数0.558与0.561之间并无显著的变化,这表明企业内部控制在二者之间的作用效果几乎没有,并没有发挥出中介促进的作用。

4 结论与建议

4.1 研究结论

本文是以2013年至2017年这5年间的数据来考察企业社会责任、内部控制的有效性与企业的品牌价值这三者之间的关系。研究结果表明:第一,企业社会责任与企业品牌价值之间是一种相互促进的关系,这表明,一家公司企业社会责任的越好其对这一品牌的价值提升的作用越大。同样,这家企业的品牌本身的价值也会促进企业积极履行社会责任,二者是互补互利的关系。第二,内部控制的强度对企业的社会责任和企业的品牌价值的提升都无直接的关系,并在二者的相互促进的关系中也没有发挥着作用。虽然在理论上,一家企业的内部控制效果应对企业社会责任的履行和品牌价值的提升会产生作用,但在本文的实证验证结果中并无之间的关系,原因可能在于本文所选取的样本容量太少,不足以验证其中的关系。以及控制变量的选取不够全面,未能使其发挥真正的效应。

4.2 研究不足与展望

本文在研究的过程中存在着一定缺陷:一是选取的数据不够全面,样本容量较少,本文仅仅说明了2013年至2017年在全球品牌价值实验室中均上榜的上市公司,其结果能否全面适用更广泛的群体还有待进一步检验和实验验证。二是,选取作为控制变量的指标可能不够全面具体,会使本次实证研究的结果会存在一定的偏差。三是,本文研究结果只论证了当期企业社会责任对品牌价值的影响,而对于社会责任这一变量具有滞后性,本文未把此考虑在内。

在文本的研究基础上可以在以下两点进行进一步进行分析研究:第一,可以在高管层面探讨企业社会责任与品牌价值之间的关系。纵然本文中内部控制在其中并没有扮演什么角色,但企业高管不仅决定企业的内部控制强度,还决定着企业履行社会责任的强度一该公司品牌价值的提升和推广。二是,对于品牌价值的选取可以不参考世界品牌实验室出具的数据,二是通过相应指标进行平行替代,这样可以扩大样本的容量和范围,使其结果更具说服力。

参考文献:

[1]PARK C S,RINIVASAN V. A survey-based method for measuring and understanding brand equity and its extendibility.[J].Jour-nal of marketing research,1994,1(2): 271.

[2]GRASSL W. Strategic brand management: building,easuring,and managing brand equity[M]. 北京:中國人民大学版社,2004.

[3]张燚,张锐,刘进平.品牌价值来源及其理论评析[J].预测,2010,9(5):74-80.

[4]赵红丹,周君.国外企业伪社会责任研究述评与展望[J].首都经济贸易大学学报,2017,9(1):96-103.

[5]刘呈庆.绿色品牌发展机制实证研究[D].济南:山东大学,2010.

[6]卢代富.企业社会责任的经济学与法学分析[M].北京:法律出版社,2002.

[7]宋建波,李爱华.企业社会责任的公司治理因素研究[J].财经问题研究,2010(5):23-29.

[8]陈智,徐广成.中国企业社会责任影响因素研究——基于公司治理视角的实证分析[J].软科学,2011(4):106-111.

[9]杨雄胜.内部控制理论研究新视野[J].会计研究,2005(7): 49-54.

[10]刘连煜.公司治理与社会责任[M].北京:中国政法大学出版社,2001.

[11]陈承,万珊,朱乐.国企高管薪酬与企业社会责任——组织冗余与市场化进程的调节作用[J].中国软科学,2019(06):129-137.

[12]朱永明,刘敏.我国制造业企业社会责任与研发投入关系研究——基于融资约束的中介作用[J].会计之友,2019(06):83-88.

[13]柳蕴芳.企业社会责任对企业品牌价值的影响研究[D].天津师范大学,2016.

[14]赵蓓,张小三.品牌权益与股东价值关系实证研究[J].厦门大学学报(哲学社会科学版),2013(06):125-132.

[15]黎小林,王海忠.品牌权益影响股东价值的实证研究[J].管理科学,2010,23(02):60-68.

[16]张鹏冲.企业品牌价值与社会责任信息披露质量——基于2007年中国最具品牌价值500强企业实证数据研究[J].财会通讯,2010(06):155-157.

[17]李园园,李桂华,张会龙.企业社会责任、技术创新与品牌价值[J].中国科技论坛,2019(03):71-79.

[18]李兰云,王宗浩,阚立娜.内部控制与企业社会责任履行——基于代理成本的中介效应检验[J].南京审计大学学报,2019,16(01):28-36.

[19]李伶俐,马晓琴.高管持股、内部控制与企业社会责任[J].企业经济,2018,37(09):133-140.

[20]张强.网络嵌入、社会责任与品牌价值——基于制造业企业经验数据的实证研究[J].山东社会科学,2018,(07):158-164.

[21]彭洁流,黄荷暑.企业社会责任、内部控制与银行债务契约关系的实证检验[J].统计与决策,2017(11):177-181.

[22]王海兵,刘莎,韩彬.内部控制、财务绩效对企业社会责任的影响——基于A股上市公司的经验分析[J].税务与经济,2015(06):1-9.

[23]冯丽丽,廖海霞,宋绍清.内部控制对企业社会责任履行影响的实证检验[J].统计与决策,2015(20):175-178.

[24]李伟,滕云.企业社会责任与内部控制有效性关系研究[J].财经问题研究,2015(08):105-109.

[25]仲伟周,葛麒.企业履行社会责任与品牌价值的相关性分析——基于上市公司著名品牌的实证研究[J].科技管理研究,2015,

35(12):242-246.

[26]彭珏,陈红强.内部控制、市场化进程与企业社会责任[J].现代财经(天津财经大学学报),2015,35(06):43-54.

[27]田利军,陈甜甜.企业内部控制、社会责任与财务绩效[J].重庆大学学报(社会科学版),2015,21(02):75-82.

[28]王健辉,李永壮.企业社会责任、企业品牌内化特征对员工组织公民行为的作用研究——来自服务行业的实证分析[J].宏观经济研究,2014(09):90-102.

[29]胡彦蓉,吴冲,刘洪久.企业社会绩效与品牌金融价值关系的实证研究[J].工业技术经济,2012,31(07):75-82.

[30]高丽华.企业社会责任视角下的出版品牌价值[J].出版发行研究,2012(03):13-17.