基于EVA模式下对造纸业发展的应用探讨

——以晨鸣纸业为例

2019-12-18姚惠芳

王 硕,姚惠芳

(南京林业大学 经济管理学院,南京210037)

1 引言

1.1 我国造纸业的发展现状

造纸工业是我国经济发展的基础工业,为好多行业提过支撑同时也推动我国的经济发展。而我国的造纸业近年来保持着持续的快速的发展,我国在1999 年的造纸业的纸板总产量为2 900 万t,到了2009 年的年均总产量已经增长到9 383 万t,到了2017年时全国纸与纸板产量增加到11 130万t[1]。

1.2 我国造纸工业目前面临的挑战与压力

首先,随着绿色发展的呼声越来越来高,社会所带来的压力越来越大。企业要做的是尽量的节能减排与环境协调发展。其次,由于企业要节能减排,绿色发展。所以企业在经济上的压力也很大,面临着利润空间少,成本过高的问题[2]。最后,和其他行业一样,每个企业都受到市场的影响,竞争激烈产品销售比较困难。

1.3 EVA在造纸业的应用特点

我国造纸业所面临的市场竞争和节能减排上的压力给造纸企业带来了很大的经济问题。企业的管理者在做项目决断的时候往往需要考虑采用哪些指标作为业绩考核的标准[3]。业内往往注重EBITDA (Earnings Before Interest Taxes Depreciation and Amortization息税折旧及摊销前利润) 的原因在于EBITDA指标更为容易反映公司的财务状况,显示更为好看的利润。但是我们知道EBITDA指标并不能完全的反映一个公司的净销售利润,没有考虑到公司的营运费用、折旧费用资本成本等。如果用EVA 指标作为造纸业考核的标准,则可以更为准确地体现企业的经营状况,反映企业真实的盈利状况。EVA 评价时,如果税后的净营业利润超过资本总成本,也就是EVA>0 时,则表示企业增加了价值。相反如果EVA<0 时,则表示企业减少了价值即实质上是亏损的[3]。

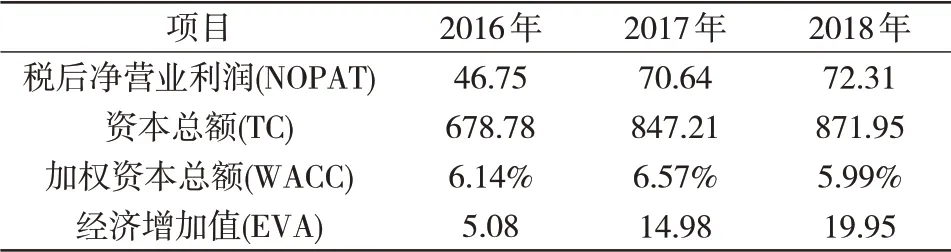

表1 晨鸣纸业2016—2018年税后净营业利润表单位:亿元

2 EVA的企业价值评估概述

EVA (Economic Value Added 经济附加值) 业绩评价指标是财务评价指标思想的一次创新。1990年斯特恩.斯图尔特咨询公司首次提出EVA后迅速地在世界范围内获得广泛的运用[4]。该指标的创新之处在于全面地考虑了企业的资本成本,因此可以更为准确地评价企业业绩。EVA 的基本理念是:资本获得的收益至少要能补偿投资者的风险,也就是股东必须赚取至少等于资本市场上类似风险投资的回报收益[5]。

经济增加值=税后净营业利润-资本成本=税后净营业利润-资本总额*加权平均资本成本

2.1 晨鸣企业的估值分析

计算资本总额时有针对的调整了一些会计科目。调整后的资本总额等于股东权益合计加少数股东权益加短期借款加长期借款加应付债券减递延所得税资产加递延所得税负债加一年到期的非流动资产加资产减值加商誉摊销[6]。根据上述计算方法,既可求出晨鸣2016-2018 调整后的资本总额,具体计算步骤如表2所示。

表2 晨鸣纸业2016—2018年资本单位总额单位:亿元

本研究主要采用案例分析的方法对晨鸣纸业进行企业价值评估。根据公式计算晨鸣纸业集团的EVA,根据造纸业的行业特点,针对性的调整减值准备费用,少数股东损益,非营业投资收益等事项,得出并分析计算结果。

2.1.1 税后净经营利润(NOPAT)

税后净营业利润是指将公司不包括利息支出的营业利润扣除实付所得税税金之后的数额加上折旧及摊销等非现金支出,再减去营运资本的追加和物业厂房设备的以及其他资产方面的投资。之外还要针对部分的会计报表科目的处理方法进行调整,以确定企业的真实经营绩效。税后净营业利润的基本计算公式:

2.1.2 总投入资本(TC)根据EVA 调整原则以及造纸业的行业特点,

2.1.3 加权资本成本(WACC)

加权资本成本具有衡量一个项目能不能进行投资,是否值得企业投资的作用,它可以有效的反映企业通过各种融资途径所付出的成本。在计算WACC 之前首先要对债务资本和权益资本的比例进行计算。债务资本总额等于企业的短期借款,长期借款,一年内到期的长期借款与应付债券等加之和,权益资本总额为资本总额与债务资本之间的差额。具体计算见表3。

由于现实中企业目标资本结构可获得性问题,只能利用企业财务数据采用账面价值权重法。结合晨鸣纸业对外的公布的财务数据可知,短期借款在每年的借款的总额中比例较大,2016—2018年晨鸣纸业的短期借款占债务比率分别47% 和46%。我国绝大多数上市公司的负债主要是银行借款,所以本文以银行贷款利率为基础确定债务资本成本,以一年期的的银行借款和三到五年的借款利率作为本文的短期借款利率和长期借款利率。具体计算见表4。

表3 晨鸣纸业2016—2018年债务资本与权益资本比例表单位:亿元

表4 晨鸣纸业2016—2018年税后债务成本单位:亿元

本文运用资本资产定价模型来计算权益资本成本,无风险的报酬率用我国发行的国库债券。市场风险溢价运用GDP 的增长来计算。贝塔系数则用线性回归来计算。计算公式:Re=Rf+β(Rm-Rf)

表5 晨鸣纸业2016—2018年权益成本表

加权资本成本可以为企业是否进行一项投资提供比较的基准,只有大于基准时才可以进行投资。此外,还可以评估企业某个项目单元资本经营绩效的好坏,进而为企业是否继续投资资金提供依据。当企业的预期收益风险发生变化时,可以以加权资本成本为依据调整自身的资本结构。在计算出权益资本和债务成本之后,根据加权资本成本的公式就可以将其计算出。具体的计算过程如下:

表6 晨鸣纸业的2016年-2018年加权资本成本表单位(%)

通过计算,可以从表5中得到,晨鸣纸业的加权资本成本在2017 年年上升趋势,主要原因是2017 年的市场风险加大,导致权益成本加大,另外债务比例也加大,导致债务成本也加大。最终导致了晨鸣纸业的加权平均资本成本加大。

2.1.4 晨鸣纸业的历史EVA

经济增加值在数值上等于税后经营业利润减去资本成本总额与加权资本成本乘积的差额。具体计算如下:

表7 晨鸣纸业2016—2018年的历史EVA表单位:亿元

从表7 可以看出晨鸣纸业的2016—2018 年EVA 为正值,从经济增加值得角度来说,晨鸣纸业的16 年-18 年为股东创造了财富。2017 年企业价值的计算

其中V0指的是期初的资本总额,WACC指的是加权平均资本成本,g指的是增长率。在计算中,本文以2017 年的权益资本的平均值,而g则采用的是我国今年的GDP的增长率来代替。

根据计算可以得到晨鸣纸业2018 年的企业价值为14.580 2 亿元,而截至2018 年底,晨鸣纸业在外流通的总股数为290 460.82万股,这样可以算出晨鸣纸业的每股价值为17.77元。经过查询资料得知晨鸣纸业在2018 年12 月31 日收盘价为5.61元/股。因此晨鸣纸业的市场价值被低估了。

2.2 结果分析

通过上述的计算分析结果,可知在2016 年至2018 年期间,晨鸣纸业的EVA 值和营业利润整体呈逐年的上升趋势,但是在2018 年晨鸣纸业的净利润呈下降,每股价值也被低估。究其原因,主要是受全国的造纸行业的不景气影响,据前瞻产业研究院发布的《中国造纸行业发展前景与投资战略规划分析报告》统计数据显示,2018年1~3季度全国机制纸及纸板产量波动幅度较小,整体呈下降趋势,2018年3~4季度全国机制纸及纸板产量下降;2018 年12 月全国机制纸及纸板产量为1 043万t,同比增长2.8%。2018 年1~12 月全国机制纸及纸板产量为11 660.6 万t,同比下降1.5%。从2017 年全年的业绩表现来看,造纸行业2017 年的业绩表现普遍向好,所有公司的营收都有所扩张,而从2018 年前三季度造纸行业内企业的业绩表现来看,相较于2017年同期出现了明显下滑。因此,总体来看,2018年前3季度,我国造纸企业业绩出现颓势,发展面临一定的困境,而这主要是因为原材料供给收紧和下游需求不振所致。

2.3 问题与建议

2.3.1 会计科目的数据调整要谨慎

在EVA 企业价值评估中,需要对数据进行大量的调整,因此会计数据的准确性也会受到一定影响,这样可能会导致被评估企业对外公布的财务数据出现错误。而EVA 是一种以财务数据为导向的价值评估方法,在计算过程中,若存在以上问题,或在这些数据中存在虚假消息,那么整个的价值评估就是建立在错误的信息基础之上的,最后得出的结果也就不是真实地企业价值,也不能反映出企业的真实经营情况[7]。税后净营业利润、资本总额和加权平均资本成本率都是通过会计科目整合而成,只有调整之后的数据,才有较强的真实性。因此,从管理层的角度来看,企业需要优化和完善内部治理结构,加强管理,保证其数据的真实性;同时,根据企业会计准则规定,在核算时将财务费用、营业外收支项目等计入当期的损益中去。因此,EVA 克服了会计核算谨慎性原则的约束和限制,在计算的过程中对准备金、在建工程、研发支出等科目进行调整,使得对造纸企业价值评估更为科学合理[8]。

2.3.2 企业管理层的决策需要平衡

对于造纸企业来说,大多数的造纸企业要坚持以绿色发展为优先。国家提出创新、协调、绿色、开发、共享的发展新思想,造纸行业必须对这些新要求做到落实。但是对于大多数造纸企业来说距离绿色发展的还是有差距的,在绿色发展的基础上努力提高企业的经济利润,提高EVA值,为股东创造更多的利润。譬如晨鸣纸业早在2009年把目光已逐渐转移到 “高端产能” 和 “高精尖项目” 的规划建设方面,积极推进实施林浆纸一体化和浆纤一体化发展战略。还要坚持以科技创新为动力。造纸行业要加大新一代制浆技术的开发力度,加强清洁分离、膜分离、新型涂布、废水回用、生物质精炼等前沿技术研发,动能项目的实施,必将推动企业在结构调整中实现转型升级,促进公司向着高端化、集群化、基地化、绿色化的新业态转变。同时,在进行投资决策时,重点关注各项目的投资资本回报率,制定相关考核体系,将费用的支出、产品的质量与员工的考核相挂钩,激发每个员工的工作积极性,同时行动起来降低企业的生产成本,确保资本的增值和保值,使企业获得价值,为企业股东创造财富。

2.4 鸣纸业的EBITDA计算

表8 2016—2018年晨鸣纸业的EBITDA值单位:亿元

通过表8 可以看晨鸣纸业的EBITDA 值在2016年为35.23,2017年值为61.21,2018年值为41.09,在这期间EBITDA值有明显的额增加,很明显增加了25.98亿元,可见晨鸣纸业在2017年的营业收入增加明显,营业利润也增加很多,公司的运营比较好。由此会给股东一种公司运营特别好的心态,但是真正给股东带来的利润增加有这么大么?这需要我们对比下EVA值来思考。