快递行业借壳上市动因及绩效研究

——以A借壳B上市为例

2019-12-18陈佳梦

□ 陈佳梦

(浙江财经大学会计学院 浙江 杭州 310018)

一、引言

随着互联网+时代的来临,快递行业开始了蓬勃的发展,发展前景明朗。电商的快速发展使得中国的快递行业处在一个上升期,快递企业需要大量资金来扩大市场占有率,以增强企业的竞争力。而传统的借贷模式融资有限,并且风险较高,上市成为了快递企业的有效融资方式。此时,IPO上市周期长、门槛高,与之相对的借壳上市成为了快递企业的上市首选。在此背景下,中通赴美上市,申通、A、圆通、韵达相继借壳上市。

本文主要通过对A控股股份有限公司(以下简称“A”或“A”)借壳B股份有限公司(以下简称“B”)的研究,说明A发展的局限性以及同行竞争的白热化来解释A借壳上市的必然性。并且分析A借壳上市之后的财务绩效和市场绩效,指出A借壳上市过程中的亮点。进而分析整个快递行业的发展趋势并提出建议。

二、文献综述

Arellano和Brusco(2002)认为企业选择借壳上市主要是因为与IPO相比成本更低,且这些企业通常难以达到美国证券市场的IPO的要求。而William(2008)则认为:公司借壳上市的真正动因是为了融资。胡嘉莉和刘曦(2016)表示,对于快递行业扎堆上市这一现象,与目前快递成本不断上涨、企业利润率不断下降有关。屈源育等(2018)则认为企业自身或所在行业面临的融资约束越大,越倾向于采用借壳上市的方式。

Aydogdu、Murat和Chander等人(2007)通过对借壳上市后的壳公司的短期绩效分析得出结论:公告日之后的壳公司股票交易量会出现大幅度的増加,并且还取得超额的异常收益率。谢海东和谭琦颖(2018)基于2007-2017年110家借壳上市A股样本公司的实证分析,发现借壳上市附加业绩承诺对累计超常收益率产生显著正向影响,对交易完成后三年的公司绩效提升也发挥着积极的促进作用。

三、案例分析

(一)案例背景

A是一家主要经营国内外业务的快递企业,于1993年在广东顺德成立,其创始人是王卫。A自成立以来,一直致力于提高服务质量,不断满足市场需求。2012年至今,A进入战略转型期,优化组织指责分工,提供一体化供应链解决方案,并巩固B2B快递领先地位,开始发力电商快递领域。

本次交易的方案包括重大资产置换、发行股份购买资产、募集配套资金。B的全部资产和负债与A控股100%股权进行置换,但前者作价8亿元,后者作价433亿元,两者资产置换的差额部分425亿元,由B发行股份,此时A成为大股东控股股东。

(二)A借壳B上市动因分析

1.借壳上市优势

我国企业上市常用的两种方法为:借壳上市和IPO(即首次公开发行股票),而借壳上市相较于IPO有两大优点:

周期短。在我国IPO核准制的背景下,国内企业想要通过IPO上市需要经过上市辅导、准备材料、审核、反馈、落实、发审会、封卷、会后事项审核等等流程,需要2~4年的时间,而借壳上市时间一般为半年至一年,相对IPO周期短很多。而在资本市场,资金和时间是抢占市场的重要的因素。

效果好。作为快递行业,快递点分散在全国各地,资产不集中、现金流零散不稳定,而IPO的审查核准都较为严格,快递行业想要通过IPO上市容易被否决,因此借壳上市更为稳妥。

2.A自身发展

资产负债率过高。A一直是直营模式,因此与同类型快递企业相比,A的资产负债率一直处于较高的水平。A2013年到2015年的资产负债率分别为33.4%、47.3%、60.27%,2015年快递行业资产负债率的平均值为58.59%,A的资产负债率已处于较高的水平,过高的资产负债率说明企业的财务风险较高,会导致企业的偿债能力下降,因此A急需上市来融资,而减少贷款的负担。

转型需要。A的净利润从2005年到2012年总体呈现上升趋势,但从2012年开始,净利润开始逐步下降。行业毛利率从30%下降至10%左右,利润不断被压缩,因此A转型发展迫在眉睫,A正开始向国际市场、快运市场、冷链市场等发展,并且仍需扩大航空领域的投资,保持A高效率高质量的运输优势,因此A必须上市融资。

3.行业竞争压力

快递行业发展要求。随着电商的发展,快递行业也随之经历了快速发展阶段,但随着快递发展趋于平和,人力、物力等成本上升,大头快递公司竞争激烈,快递行业的利润率开始下降,这一发展状况驱使快递行业加强行业本身的服务性、高效性建设。而阿里巴巴、苏宁、京东等电商企业也逐渐开始自行建设快递公司,使得A等快递企业的优势逐渐减少,面临着转型优化的局势,需要上市来开展更大的平台。

同行竞争。国内同行几家较大的快递公司相继通过借壳、赴美上市登录资本市场,并在上市之后迅速发展,购置飞机车辆提高快递效率,A作为快递行业的龙头企业,要想继续保持自身的优势,就必须尽快上市,通过融资来建设更完善的快递中心,保持足够的空运件比例,维护住A“快”这一优势。

4.国家政策支持

国家层面出台了多项对快递行业的扶持政策,如2011年出台的“国九条”等,为快递行业的发展营造了良好的氛围。各省市也不断出台结合实际的相应的规划,推动快递行业的发展转型升级。

(三)A借壳B上市财务绩效分析

1.盈利能力分析

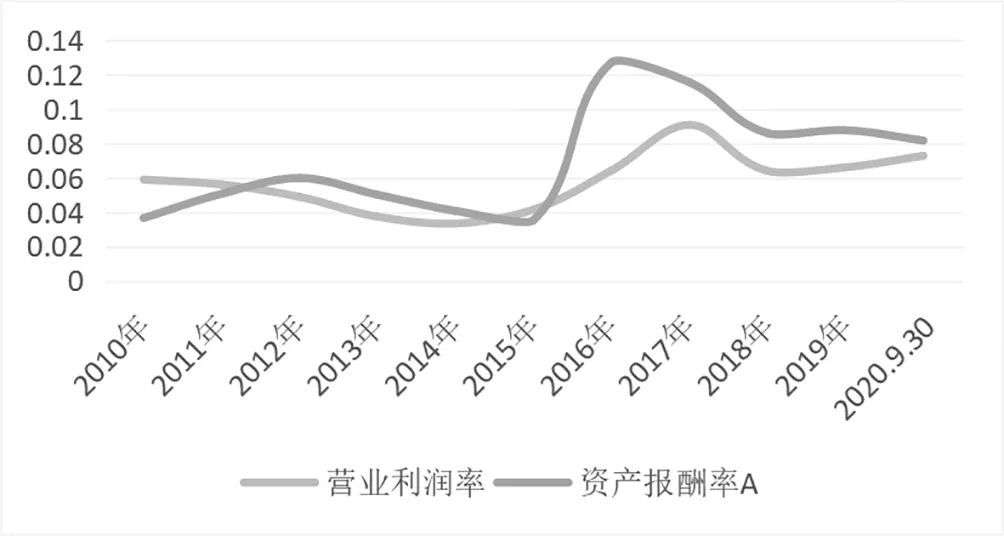

图1 2010-2020年A盈利能力数据

A在借壳上市后净利润有了大幅度的增长,从2015年的0.25亿元到2016年的41.61亿元,增长了166倍左右,且在之后保持了较高的净利润水平。图1可以得出在借壳上市前,A的营业利润率经历了较长的下滑阶段,在借壳上市之后才有了较大幅度的提升。说明A在借壳上市后盈利能力增强。同时也能看出在借壳上市后A的资产报酬率增加,说明A的盈利能力增强。

2.偿债能力分析

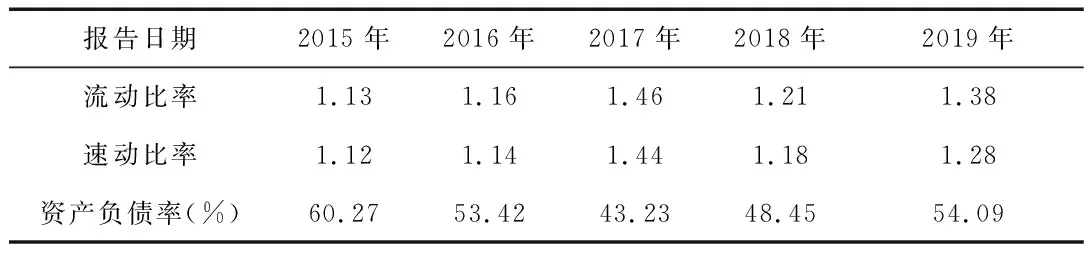

表1 2015-2019年A偿债能力数据

从表1的数据可以看出,A在2016年正式实施借壳上市,2017年成功上市之后,一直保持流动资产>流动负债,且A的流动比率和速动比率都呈现上升趋势,流动比率从1.13上升到1.46,速动比率从1.12上升到1.44,说明A的短期偿债能力变强。到2018年,A的流动速率为1.21,速动比率为1.18,相比2017年降低,其主要是由于2017年正式大规模融资后,使得企业短时间具有较多的流动资金,导致该指标数据偏高。

资产负债率是衡量企业长期偿债能力的指标,一般在40%~60%比较合适。从表2的数据可以看出,A的资产负债率在借壳上市之后呈现下降趋势,2015年A的资产负债率为60.27%,已经处于高风险阶段,到了2017年资产负债率下降为43.23,长期偿债能力明显增强。

3.营运能力分析

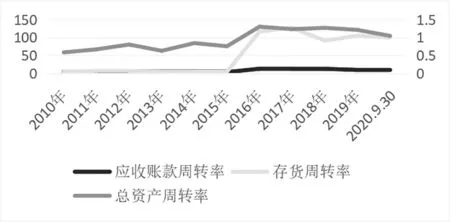

图2 2010-2020年A周转率数据图

从图2可以看出,在借壳上市后,A的周转效率都有了显著增加,总资产周转率从2015年的0.72增加到2016年的2.55,增加了两倍多,且在之后相对保持稳定,说明A在借壳上市之后营运能力有较大的增强。

(四)A借壳B上市市场绩效分析

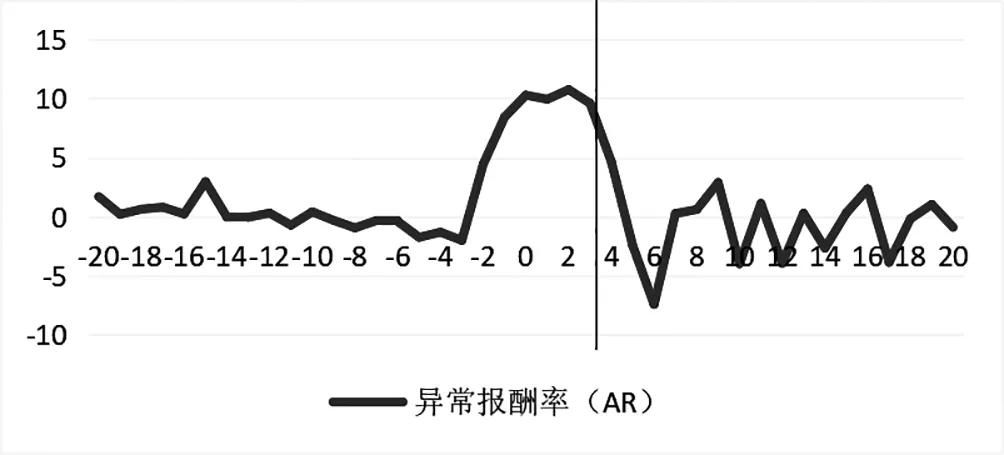

运用事件研究法分析A分析A借壳B上市的市场绩效变化。事件研究法为一种统计方法,研究市场上某一事件发生时,股价的变动情况,及是否会发生异常报酬率,由此分析股价波动与该事件是否相关。邵新建等(2014)对ST类公司股票的借壳上市交易,通过事件研究法,发现在事件窗间异常收益率波动明显,得出存在着明显的内幕交易行为。

窗口期累积异常报酬率(CARit)公式如下:

事件日(T=0)的选择为A借壳B正式于深圳交易所上市,时间为2017年2月23日。对于事件窗口的选择,窗口期过大肯会有其他因子影响事件趋势,窗口期过小可能不能够完全准确反应事件的走势,因此针对本次A借壳B上市事件,选择事件日前后20天作为事件窗,表示为(T=(-20,20))。

图3 (-20,20)异常报酬率(AR)数据

根据图4可以看出,异常报酬报酬率(AR)在(-3,-1)时已经是快速增加的正值,说明在A发布公告前事件消息已经有所泄露,并对此做出反应。而在事件日后,AR有了较大幅度地提高,且其平均水平高于事件日前的水平,说明此次A借壳B上市对A的市场绩效有明显的正向效应。

图4 (-20,20)累积异常报酬率(CAR)数据

通过累积异常报酬率(CAR)的指标,如上图5则能更直接地看出A借壳B上市对A股价正向的影响。从T=-2就已经为正,当消息正式公布后,CAR一路上升,且保持一个较稳定的态势,说明投资者对于A的未来预期比较乐观,此次借壳上市事件所产生的市场绩效为显著的正向反应。

(五)A借壳B上市启示

1.壳公司的选择

壳公司的选择是借壳上市的一步关键因素。A选择的壳公司——B是一个毫无疑问的“优质壳”。优质壳一般需要股权集中、发展前景不景气、市值低、资产关系简单等特点。

而B股权结构简单,董事长持股42.90%,股权集中,处于制造业公司经营低迷,有被借壳的动机。且壳的市值越小,重组后A持股比例越高,后续增资扩股空间越大,B相对A市值较小。另外,B自2010年上市以来,没有法律纠纷或者重大资产重组的事项。因此B是一个优质的壳。

2.股权控制

A在借壳上市过程中,仍保证了对企业的实际控制权,确保以后的顺利发展。

本次交易中拟置出资产初步作价8亿元,拟置入资产初步作价433亿元。考虑配套融资因素后,王卫控制的明德控股将持有上市公司总股本的55.04%。A控股原股东将持有上市公司94.42%的股权,股东构成比较简单,基本上没有外人,更没有去拉一批散户进来。王卫以及他的核心管理团队持有A控股的股权比例超过72.3%。因此,王卫成为上市公司的实际控制人,明德控股成为上市公司的控股股东。

四、总结

近年来快递行业的发展一直处于一个比较快速发展的阶段。快递企业的竞争进入白热化阶段,自身的发展也到了一个瓶颈期,纷纷通过上市进行大规模融资以扩大企业规模、优化组织结构、提高运输效率,以此提高自身的核心竞争能力。本文认为,快递企业要建立竞争优势的因素:一是上市速度,二是上市质量。前者需要及时的市场动向反应,以及通过借壳上市加快上市时间。后者需要选择合适的壳资源,保证上市质量。