丽水市林权抵押贷款现状数据分析与研究

2019-12-16陈芳

陈芳

摘要:本文基于浙江省林权一卡通系统基础数据,对遂昌县和庆元县林权抵押贷款数据进行了重点的分析和研究。概述了丽水市林权抵押贷款发展现状,在此基础上总结了其取得的成效,提出能够进一步完善林权抵押贷款操作的建议,以实现农民经济增收和促进浙江省林权抵押贷款高效、稳步的发展。

关键词:林权抵押贷款;现状分析;贷款额度的影响因素

中图分类号:F326.2 文献标志码:A

文章编号:1009-3044(2019)29-0287-02

随着以“明晰产权、放活经营、保障收益权”为主要内容的新集体林权改革的推进,我国林业发展又走上了一个新的台阶。林权抵押贷款,作为我国集体林权制度改革的配套措施被纳入农村金融体制当中,既有利于增加农户收入,更有利于深化集体林权制度改革,这无疑是林业资源变资本的创新。

为了推动我国林权抵押贷款制度的发展,国内学者纷纷就林权抵押贷款展开了相关的理论研究和实证分析。其中韩锋等对浙江省林权抵押贷款的主要模式进行梳理并对比分析,针对林权抵押贷款模式创新进行了研究。朱莉华等对全国10个省(区)800户农户的问卷进行了统计,对新一轮集体林权制度改革存在的问题进行了分析并提出了相应的解决对策嘲。郭燕茹等分析了集体林权抵押相关配套制度即林权评估、森林保险和林权交易制度的现状和问题,提出了完善集体林权抵押相关配套制度的建议。

本文以浙江省丽水市的庆元县和遂昌县为研究区域,基于浙江省林权一卡通系统采集的农户数据,分析丽水市林权抵押贷款的结构和规模现状,找出其影响因素,从而对林农的抵押贷款方案提出优化建议。有利于提高林农的经济收益和推动林业产业结构又快又好的发展。

1丽水市林权抵押贷款基本情况

丽水市地理位于浙江省西南部,是典型的南方集体林区和浙江重点林区。素有“浙南林海”之称,在地理特征上属于“九山半水半田”。丽水市的林业用地面积为2193.6万亩,其中林地占91.76%。林木总蓄积量为5899.78万立方米,毛竹立竹量为31915.02万株。森林覆盖率80.79%,林木绿化率81.62%。其森林资源中针叶树所占比例最高。经过长期育林造树,早在1994年已经不存在宜林荒山,1999年绿化就已面积达到标准。丽水市的省级重点林业自然保护小区共有81片,总面积达到201861亩。至今,全民义务植树总面积已达31399.95亩,总数量为547.3万株,人均3.7株。

虽然林地面积超过浙江省的25%,林农人均林地面积近10亩,但是作为浙江省的欠发达地区,曾经很长一段时间,绝大多数当地林农却只能“守着金饭碗讨饭”。另一方面,由于农户少有可用于抵押贷款的物品,林业发展的缺口和农户的资本需求正在不断扩大,矛盾也日渐突出。

如何将“活树”变成“活钱”,较好地满足林业生产陕速发展中的资金需求,同时又能保证加强生态文明的建设呢?2006年开始,这些问题正在逐步缓解,在中国人民银行丽水市中心支行和当地政府的共同推动下,集体林权制度改革被有效地实施,同时对林权抵押贷款进行了深入的探索,通过“多平台建设、多机构参与、多品种覆盖”的方式,全面缓解了林农贷款难的问题,开辟出了集体林权制度改革的新方向。小额循环贷款、林权直接抵押贷款和收储中心担保贷款三种林权抵押贷款模式的推出,有效地促进了森林资源的流转、盘活和投资增收,更好地满足了农户的融资需求。

2丽水市林权抵押贷款现状分析

本文研究的基础数据来自浙江林权一卡通系统的林权数据库,共143张表,为基本的林权信息数据,包括:林地面积、地类信息、林种信息、抵押贷款、抵押贷款管理、森林资源信息等表。笔者提取出了2008-2018年庆元县和遂昌县的林权抵押贷款相关数据进行分析和研究,截至2018年,兩个县共办理林权抵押贷款27671例,累计发放贷款金额超过29.7亿元。

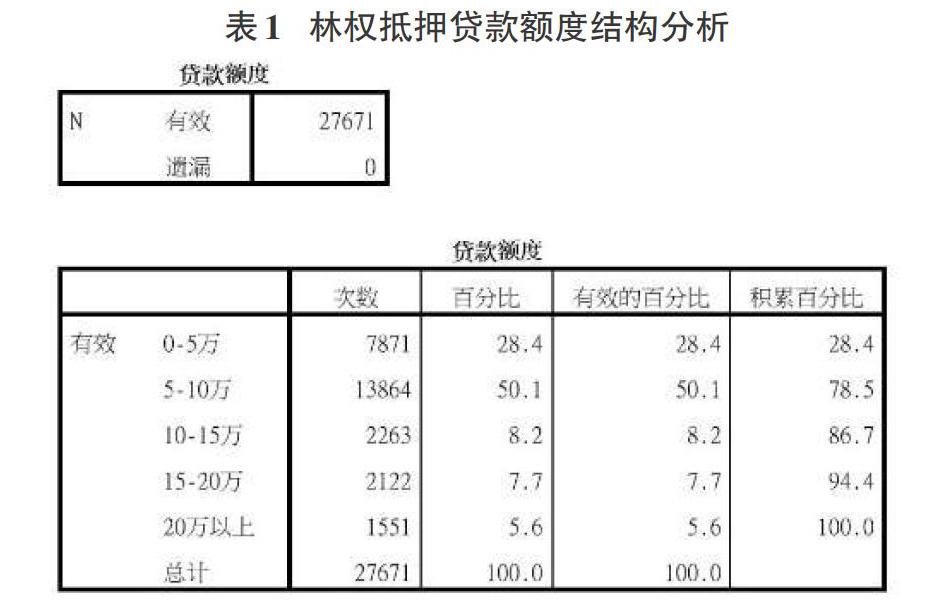

2.1林权抵押贷款额度结构分析

表1分析的是抵押贷款额度的结构分布,在目前数据库中登记的有效借贷记录中,丽水市林权抵押贷款数量主要集中在10万元以下的小额贷款,其中所占比例最高的是5-10万元,其次是0-5万元,分别占总笔数的50.1%和28.4%。而10万元以上的大额贷款只占了总数的21.5%。这也说明了小额抵押贷款是丽水市抵押贷款绝对的组成部分。

2.2林权抵押贷款金额规模分析

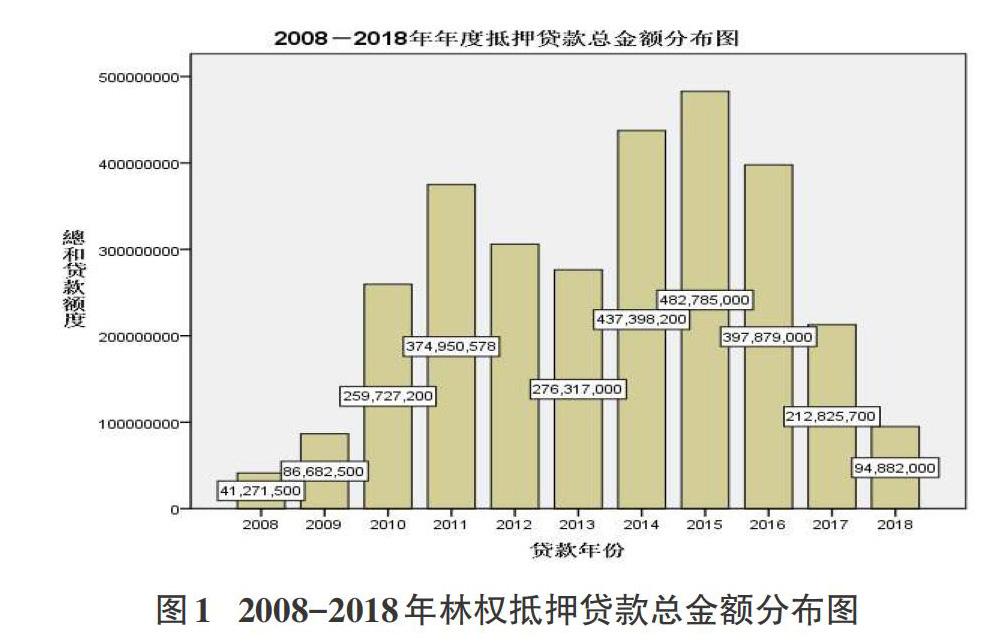

2008年到2018年,丽水市各年抵押贷款的总数量和总金额的变化趋势基本一致,数值先逐年上升再渐渐回落,以2013年为拐点形成两个比较明显的峰状图。其中2015年分别达到了历年贷款总数和金额的两个峰值,贷款数量为3840例,贷款总额接近5亿元,达到历年林权抵押贷款水平的峰值。而2013年林权抵押贷款数量同比减少1639例,总金额减少了1.68亿元人民币,幅度较大。这种情况发生的可能原因分析如下:

2013年前林改中暴露出林地经营权流转权益缺乏制度保障的问题,使林地规模经营和工商资本投入林业遭遇了瓶颈,对林权抵押贷款的数量也造成了一定的影响。因此,在2013年末,丽水市林业局牵头开展调研,部署在龙泉率先开展试点并出台了相应政策,成功创新了林地经营权流转证制度,推动了林权抵押贷款增量扩面和林业规模化发展。

2.3林权抵押贷款金额贴息情况分析

目前各级财政对林权抵押贷款实行贴息制度,主要有中央财政贴息贷款和省财政贴息贷款两种。其中中央财政贴息贷款主要适用于申请林业小额贷款,贷款用于林业生产、林木抚育的林农,省财政贴息资金主要适用于申请林权抵押贷款,贷款用于林产品加工的林农。

根据林权一卡通系统的数据显示,在丽水市现有登记的林权抵押贷款贴息情况统计,享有政策贴息的有效林权抵押贷款仅占总数的17.58%,涉及面窄且量也不大,其中林权抵押贷款省财政贴息占总数的10.62%,林业小额贷款中央财政贴息数量占6.96%。

表2進一步分析了两种贴息政策的贷款额度分布情况。我们可以看出两种政策均集中在额度为5-10万贷款项目中,极少甚至没有出现在30万元以上的大额抵押贷款中。说明该项优惠政策对林权小额贷款的吸引力比较大。

2.4林权抵押贷款用途及资金流向分析

本文是按照1985年4月国家林业部发布的产业划分方法对庆元县和遂昌县历年抵押贷款用途划分为三大林业产业类型,即:林业第一产业(简称林业一产),包括林木基本的培育和经营、护林防火、病虫害防治等;林业第二产业(简称林业二产),包括森林砍伐、运输,木材加工、制作纸浆、造纸,与林业有关的化工产业,林业机械制造及其他工业;林业第三产业(简称林业三产),是指服务于第一产业、第二产业的产业,包括林区建筑业、物流运输业、商业、餐饮、金融保险、森林旅游、森林勘测、规划设计等。

结合图4可以看到,三个县市林权抵押贷款资金累计已经突破几乎全部投入到了林业生产中去,投入资金是呈逐年递增趋势的。据图2中曲线的走势可以看出,占借款资金总投入比重最大的是林业一产,累计占比57.65%。林业二产和林业三产的总投入呈交替上涨的趋势。但也可以看出在2013年的各林业产业投入有所下降,这也与之前得到的贷款总额度和总数量的趋势一致。

这说明,历年的林权抵押贷款资金主要流向林业一产,包括林木培育、经营、防护等方面。该结果是符合政府鼓励林农将贷款资金投入到林业生产本身中去的宗旨,实现了将更多的资金投入林业生产中,推动林业产业又好又快的发展。

3结论及建议

经过几年的探索和实践,丽水市的林权抵押贷款已初具规模,以庆元县和遂昌县为例的林权抵押贷款工作取得长足进展,主要体现为以下几个方面:(1)截至2018年,庆元县和遂昌县通过林权一卡通系统办理林权抵押贷款的农户已累计27639户,32个企业。累计发放林权抵押贷款29.7亿元,历年人均贷款金额逐渐提高,基本满足了林农小额贷款需求;(2)贷款区域稳步扩大,从最初以丽水市区为试点区域,发展到目前扩大各个县市都在开展林权抵押贷款;(3)参与的金融机构逐步增加,从最初只有农村信用合作联社提供林权抵押贷款业务,扩大到农业发展银行、农业银行、邮政银行、建设银行等金融机构都在逐步进人林权抵押贷款业务;(4)各项配套措施日益完善,各项前期基础配套建设如林权登记、权证发放、权证流转、林木评估、抵押登记已基本建立;(5)风险控制和补偿机制逐步建立,符合条件的林权抵押贷款可以申请农业贷款风险补偿。此外,林木综合保险已纳人全省政策性农业保险,财政贴息范围涵盖了省、市、县三级。

但对于政府部门及相关监督部门来说,目前的工作中仍存在贷款贴息政策覆盖面小、评估机制不够规范、法律法规不够完善等问题,因此加大宣传力度,加强部门合作;健全风险制度,规范评估机制;完善法律法规,扩大贴息规模。等相应的举措来积极改进促进林权抵押贷款工作又快又好的发展。对于广大林农来说实现“资源”变“资本”。让林农在抵押贷款中获得更多的利益笔者建议,需要林农积极关注政府政策的改革情况;提高自身信用情况;增加抵押贷款年限。