承租人视角下新旧租赁会计准则对比及其会计处理

2019-12-16侯昊林,何双希

与承租人相关的新旧租赁会计准则变化

新租赁会计准则将租赁定义为:在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同。对承租人的相关部分作出了较大的变动,下面从具体的概念分析改变之处。

承租人对租赁的识别

承租人不需要将租赁区分为融资租赁和经营租赁,主要在合同开始日对合同进行评估,判断合同中是否有一方让渡了在一定期间内控制一项或多项已识别的资产使用的权利以换取对价。如果是,则该合同为租赁或包含租赁。也就是说,承租人在合同期内对该已识别资产拥有实质的控制权且为此次付出了一定对价,则合同包含租赁。

租赁的相关概念的改变

租赁作为一类性质特殊的且较为复杂的经济业务,在承租人的会计核算中也会涉及这些特定的概念。新准则对几个概念重新进行了定义,对承租人的账务处理有一定的影响。

可变租赁付款额与或有租金。新准则中的可变租赁付款额是在或有租金基础上,对或有租金进行了更加详细的定义和分类。尤其是将可变租赁付款额分成了两类。一类是基于某一指数或比率的可变租赁付款额,一类是基于任何其他变量的其他可变租赁付款额。而原准则没有对这样金额不固定、除时间长短以外因素为依据计算的款项进行任何的分类,都归为或有租金。可变租赁付款额分类之后,账务处理也不一样,前者计入租赁付款额或租赁收款额,后者在发生的时候直接计入当期损益或资产成本。

租赁付款额与最低租赁付款额。新准则将最低租赁付款额改为了租赁付款额,且构成也发生了变化。除了都包含固定付款额以及实质固定付款额,这里指的就是租金外,增加了取决去指数或比率的可变租赁付款额;将承租人或与其有关的第三方担保的资产余值修改为只是根据承租人提供的担保余值预计应支付的款项,也就是说如果承租人预计租期届满时返回的设备公允价值高于其提供的担保余值则该金额不需要计入租赁付款额中。

租赁激励。增加了租赁激励的概念。是指出租人向承租人提供的优惠款项。存在租赁激励的话,会直接影响租赁付款额、租赁收款额和承租人对使用权资产的入账价值的确定。

租赁会计准则修订后的会计处理

租赁会计准则修订后变化较大的是承租人不在区分经营租赁与融资租赁,除短期租赁和低价值资产租赁外,统一确认使用权资产和租赁负债,由双重模型修改为单一模型。增加了售后租回交易中的资产转让属于销售的新规定。

承租人会计处理的差异及其财务影响

新租赁准则对于承租人租入的资产的会计处理是,除短期租赁和低价值资产租赁以外直接确认“使用权资产”和“租赁负债”,在租赁期内需要确认折旧与利息费用。下面具体说明新、旧准则下承租人会计处理的差异。

例:20X8年12月28日,承租人A公司与出租人B公司签订一项设全新备租赁合同,租期两年(20X9年1月1日至20X0年12月31日),资产使用寿命8年,每年年末支付租金200 000元。其中A公司担保余值50 000元,预计支付10 000元。租赁内含利率8%。设备账面价值与公允价值相等600 000元。租期届满归还设备给B公司。A公司采用直线法计提折旧,无净残值。A公司20×9年末不考虑该项租赁业务相关影响的资产总额5 000 000元,负债总额3 000 000 =元,利润总额500 000元。

1.按照旧租赁准则会计处理。首先判断租赁类型,不符合融资租赁的任意一条判断标准,为经营租赁。20X9年12月31日的账务处理为:

借:制造费用 200 000

贷:银行存款 200 000

20X0年的账务处理相同。

2.按照新租赁准则会计处理。租期2年不属于短期租赁,且资产为全新时的公允价值不低,所以确认使用权资产与租赁负债。租赁付款额是400 000元,租赁付款额现值=200 000×(P/A,8%,2)+10 000×(P/F,8%,2)=200 000×1.7833+10 000×0.8753=365 413(元)。2019年1月1日账务处理为:

借:使用权资产 365 413

贷:租赁负债 365 413 20X9年12月31日确认当期的融资费用,用实际利率法,当期财务费用=365 413*8%≈29 233(元);应提总折旧额是365 413元,折旧一共23个月,采用直线法计提折旧,20X9年计提折旧金额=365 413/23×11≈174 763(元)账务处理为:

借:财务费用 29 233

租赁负债 170 767

贷:银行存款 200 000

借:制造费用 174 763

贷:使用权资产累计折旧 174 763

20X0年12月31日账务处理原则与上年相同,具体会计分录为:

借:财务费用 5 354

租赁负债 194 646

贷:银行存款 200 000

借:制造费用 190 650

贷:使用权资产累计折旧 190 650

借:使用权资产累计折旧 365 413

贷:使用权资产365 413

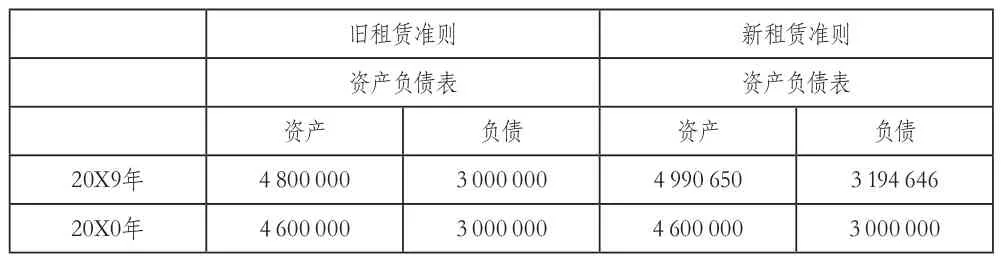

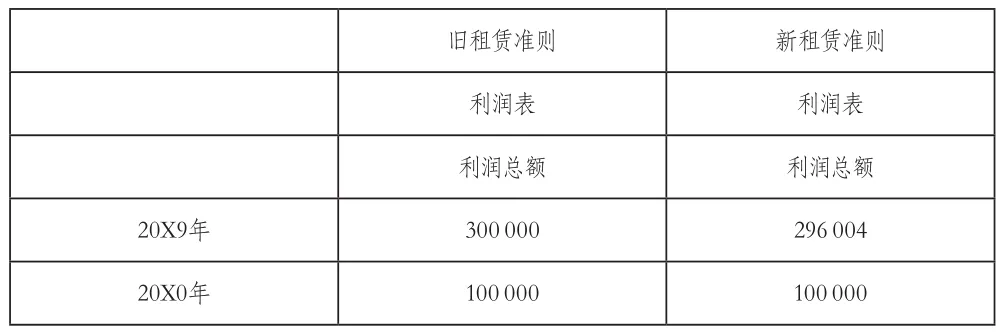

对资产负债表和利润表的影响如表1和表2所示

表1 承租人由旧租赁准则核算改为新租赁准则核算对资产负债表影响简表

表2 承租人由旧租赁准则核算改为新租赁准则核算对资产负债表影响简表

3.旧准则改为新准则对承租人的财务影响。按照旧准则处理该项租赁业务,每年减少资产200 000元,减少利润200 000元,20X9年资产负债率=负债总额/资产总额*100%=3 185 193/ 4 986 083*100%=63.88%。未来应付的租金在财务报表附注中披露,不进入表内,不影响资产负债相关指标的计算。

按照新准则处理该项业务,入表后租赁资产和租赁负债均增加了,资产增加了186 083元,负债增加了185 193元,导致20X9年资产负债率=3 194 646/4 990 650*100%=64.01%,比旧准则下资产负债率提高了。对利润的影响,20X9年利润减少203 996元,其中财务费用减少29 233,20X0年利润减少196 004元,其中财务费用减少5 354元。财务费用逐年减少使利润减少呈现前高后低的情况,承租人融资成本显著增加。

新租赁会计准则实施后,航空船舶业、零售业、银行业、餐饮业等租赁办公场所和设备较多的承租人,因会计处理的改变会导致财务指标弱化,从而带来融资难、融资贵。为此,承租人应积极应对。同时,新准则在承租人如何确定低价值租赁的定量上没有做出具体的规定,这一块还需要补充说明。